В ближайшие дни российских инвесторов осчастливит своим выходом на биржу компания ВИ.ру – владеющая онлайн-площадкой товаров для строительства и ремонта «ВсеИнструменты.ру».

«Прогрев» российских частных инвесторов перед этим IPO проходил по классическому сценарию.

Сначала аналитики брокеров вбросили в СМИ завышенную оценку капитализации ВИ.ру: Альфа-банк выдал оценку в 151-175 млрд руб., БКС – в 179-260 млрд руб.

Учитывая финансовые результаты ВИ.ру за 2023 г., Альфа-банк оценил эмитента в 43 годовых прибыли, а БКС – в 58х (похоже, что в БКС расчеты делал тот же оптимист, который оценивал капитализацию Мечела (MCX:MTLR)).

Многочисленные биржевые блоггеры как по команде (буквально в один день) опубликовали выдержки из пресс-релиза эмитента о том, что бизнес ВИ.ру растёт двузначными темпами и по оценке INFOline этот рост будет бесконечным.

Все блоггеры как под копирку написали, что ВсеИнструменты.ру является высокотехнологичной платформой, конкурентным преимуществом которой является работа в сегменте B2B.

И, конечно же, все блоггеры ещё до объявления ценовых параметров IPO сошлись во мнении, что это размещение является «привлекательным» (как можно оценить привлекательность товара, не зная его цену, – большой вопрос к блоггерам).

После этого были объявлены ценовые параметры размещения. Как Вы уже догадались, они оказались ниже, чем вброшенная ранее оценка от БКС и Альфа-банка (это стандартная схема "нахлобучивания" инвесторов на IPO).

Организаторы размещения не стали давать время инвесторам на то, чтобы вдумчиво проанализировать полученную информацию и поэтому тут же объявили о скором начале торгов акциями на бирже.

Блоггеры дружно прокричали «Налетай, подешевело!», и частные инвесторы бросились подавать заявки на покупку акций ВИ.ру. При этом организаторы традиционно пытаются подогреть интерес к IPO, заявляя о многократной переподписке.

Эта примитивная многоходовка уже набила оскомину российским инвесторам. Все последние IPO, проходившие по этой схеме (Займер, МТС-банк, Элемент, IVA Technologies) оказались, мягко говоря, «не очень успешными».

Поэтому организаторы сделали «ход конем», заявив, что ВИ.ру работает с прибылью, в отличие от убыточного Озона (MCX:OZONDR). И если котировки убыточного Озона за год выросли почти в 2,5 раза, то можно себе только представить, как будут расти котировки прибыльной ВИ.ру.

Однако, сравнивать Озон и ВИ.ру категорически нельзя.

Озон – это огромный маркетплейс с годовым оборотом 1,7 трлн руб., который зарабатывает на комиссиях от продавцов товаров по модели 3P (third-parties).

В отличие от Озона, ВИ.ру – торговая компания с годовым оборотом 0,13 трлн руб., которая зарабатывает за счет самостоятельной закупки и продажи товаров по модели 1Р (first parties selling).

Следовательно, ВИ.ру и Озон отличаются как масштабами так и схемой бизнеса и сопоставлять их между собой – то же самое, что сравнивать моську и слона.

Сопоставимых компаний у ВИ.ру на российском фондовом рынке нет и поэтому её следует оценивать не в сравнении, а обособленно.

Далее предлагаю провести такую оценку.

*****

Из отчетности компании следует, что единственным участником ВИ.ру является кипрская компания Хавербург Энтерпрайзес Лимитед. При этом у компании «отсутствует конечная контролирующая сторона».

Как это понимать? ВИ.ру не знает своих конечных бенефициаров либо не хочет их раскрывать? Да ещё в недружественной юрисдикции. Это однозначный риск будущих блокировок, санкций и т. п.

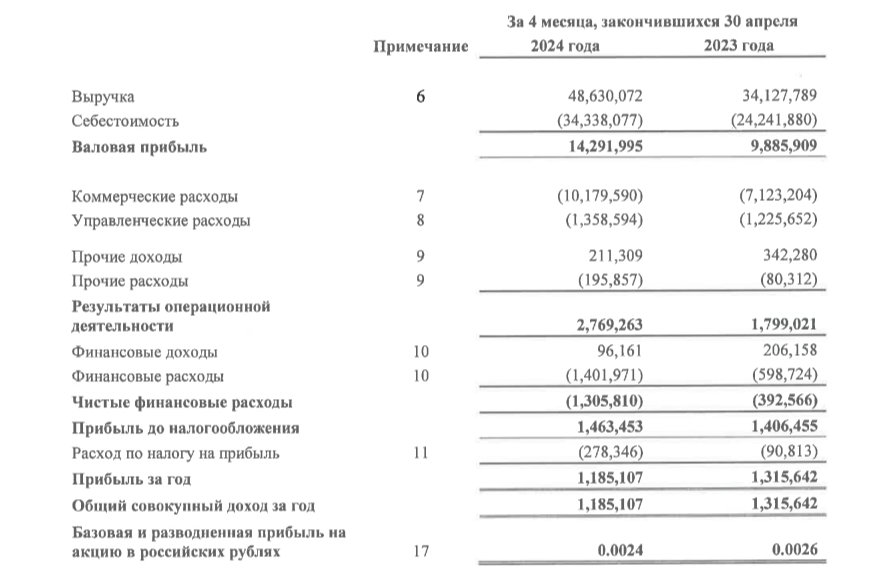

Динамика выручки и прибыли

Прирост выручки за 2023 г. составил 54%, при этом рентабельность продаж составила 2,8% (очень мало).

За 4 месяца 2024 г. прирост выручки составил 42% г/г, а рентабельность продаж снизилась до 2,4%.

Следовательно, у компании наблюдается замедление темпов роста выручки. Вполне возможно, что темпы роста продаж будут замедляться и далее, поскольку Озон и WB активно работают над экспансией в сегмент B2B, который является ключевым для ВИ.ру.

Обратим внимание на то, что за 4 месяца прошлого года рентабельность была 3,9%, то есть при росте объемов рентабельность падает. Это означает, что эффект масштаба в бизнес-модели ВИ.ру не наблюдается и надеяться на будущий рост операционной эффективности не следует.

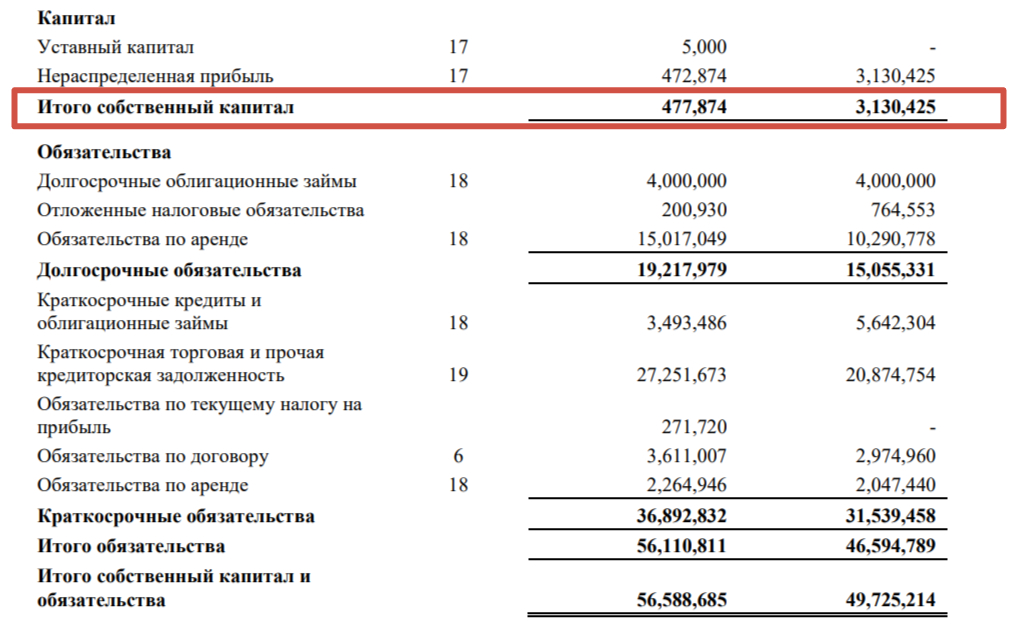

Финансовое положение

По состоянию на 30.04.2024 г. доля собственного капитала ВИ.ру составляла всего 0,8% (!!!!) от активов компании, коэффициент текущей ликвидности – 1,0х.

У компании практически отсутствует собственный капитал.

Руководство ВИ.ру в начале 2024 г. (перед выходом на IPO) распределило себе 3 млрд руб. в качестве дивидендов, практически обнулив собственный капитал компании.

Доля основных средств составляет всего 5% от активов компании. У компании почти нет недвижимости и оборудования. А то, что есть – куплено в долг.

Учитывая рост ставок по кредитам, высокая долговая нагрузка может привести к дальнейшему снижению рентабельности компании.

Дивидендная доходность

Компания планирует выплату в качестве дивидендов не менее 50% чистой прибыли по МСФО (при соблюдении условий долговой нагрузки). Попытаемся спрогнозировать дивиденды ВИ.ру за 2024 г. (будут выплачены в 2025 г.).

Предположим, что темпы прироста выручки в 2024 г. составят 42% (как за 4 месяца). Тогда выручка за 2024 г. составит 189,2 млрд руб. При сохранении рентабельности продаж на уровне 2,4% чистая прибыль за 2024 г. составит 4,6 млрд. руб.

Чистая прибыль на акцию за 2024 г. составит 7,68 руб., а 50% от неё – 3,84 руб. на акцию. Следовательно, потенциальная дивидендная доходность по средней цене размещения IPO (205 руб. за акцию) может составить всего 1,8%.

Весьма низкая доходность.

Мультипликаторы

С учетом акций, размещаемых на IPO, менеджмент ВИ.ру оценил капитализацию компании в 102,5 млрд руб.

Исходя из оценки чистой прибыли компании за 2024 г. (см. выше), форвардный мультипликатор P/E составляет 22х (!!!).

Как я уже отмечал, сопоставимых компаний у ВИ.ру на рынке нет. Однако и без них очевидно, что мультипликаторы компании при такой цене размещения являются завышенным.

*****

Резюме

Компания ВИ.ру характеризуется низкой операционной эффективностью, высокой долговой нагрузкой, незначительной дивидендной доходностью и завышенными мультипликаторами.

Поэтому причин для участия в IPO ВИ.ру я не вижу.

«Прогрев» российских частных инвесторов перед этим IPO проходил по классическому сценарию.

Сначала аналитики брокеров вбросили в СМИ завышенную оценку капитализации ВИ.ру: Альфа-банк выдал оценку в 151-175 млрд руб., БКС – в 179-260 млрд руб.

Учитывая финансовые результаты ВИ.ру за 2023 г., Альфа-банк оценил эмитента в 43 годовых прибыли, а БКС – в 58х (похоже, что в БКС расчеты делал тот же оптимист, который оценивал капитализацию Мечела (MCX:MTLR)).

Многочисленные биржевые блоггеры как по команде (буквально в один день) опубликовали выдержки из пресс-релиза эмитента о том, что бизнес ВИ.ру растёт двузначными темпами и по оценке INFOline этот рост будет бесконечным.

Все блоггеры как под копирку написали, что ВсеИнструменты.ру является высокотехнологичной платформой, конкурентным преимуществом которой является работа в сегменте B2B.

И, конечно же, все блоггеры ещё до объявления ценовых параметров IPO сошлись во мнении, что это размещение является «привлекательным» (как можно оценить привлекательность товара, не зная его цену, – большой вопрос к блоггерам).

После этого были объявлены ценовые параметры размещения. Как Вы уже догадались, они оказались ниже, чем вброшенная ранее оценка от БКС и Альфа-банка (это стандартная схема "нахлобучивания" инвесторов на IPO).

Организаторы размещения не стали давать время инвесторам на то, чтобы вдумчиво проанализировать полученную информацию и поэтому тут же объявили о скором начале торгов акциями на бирже.

Блоггеры дружно прокричали «Налетай, подешевело!», и частные инвесторы бросились подавать заявки на покупку акций ВИ.ру. При этом организаторы традиционно пытаются подогреть интерес к IPO, заявляя о многократной переподписке.

Эта примитивная многоходовка уже набила оскомину российским инвесторам. Все последние IPO, проходившие по этой схеме (Займер, МТС-банк, Элемент, IVA Technologies) оказались, мягко говоря, «не очень успешными».

Поэтому организаторы сделали «ход конем», заявив, что ВИ.ру работает с прибылью, в отличие от убыточного Озона (MCX:OZONDR). И если котировки убыточного Озона за год выросли почти в 2,5 раза, то можно себе только представить, как будут расти котировки прибыльной ВИ.ру.

Однако, сравнивать Озон и ВИ.ру категорически нельзя.

Озон – это огромный маркетплейс с годовым оборотом 1,7 трлн руб., который зарабатывает на комиссиях от продавцов товаров по модели 3P (third-parties).

В отличие от Озона, ВИ.ру – торговая компания с годовым оборотом 0,13 трлн руб., которая зарабатывает за счет самостоятельной закупки и продажи товаров по модели 1Р (first parties selling).

Следовательно, ВИ.ру и Озон отличаются как масштабами так и схемой бизнеса и сопоставлять их между собой – то же самое, что сравнивать моську и слона.

Сопоставимых компаний у ВИ.ру на российском фондовом рынке нет и поэтому её следует оценивать не в сравнении, а обособленно.

Далее предлагаю провести такую оценку.

*****

Из отчетности компании следует, что единственным участником ВИ.ру является кипрская компания Хавербург Энтерпрайзес Лимитед. При этом у компании «отсутствует конечная контролирующая сторона».

Как это понимать? ВИ.ру не знает своих конечных бенефициаров либо не хочет их раскрывать? Да ещё в недружественной юрисдикции. Это однозначный риск будущих блокировок, санкций и т. п.

Динамика выручки и прибыли

Прирост выручки за 2023 г. составил 54%, при этом рентабельность продаж составила 2,8% (очень мало).

За 4 месяца 2024 г. прирост выручки составил 42% г/г, а рентабельность продаж снизилась до 2,4%.

Следовательно, у компании наблюдается замедление темпов роста выручки. Вполне возможно, что темпы роста продаж будут замедляться и далее, поскольку Озон и WB активно работают над экспансией в сегмент B2B, который является ключевым для ВИ.ру.

Обратим внимание на то, что за 4 месяца прошлого года рентабельность была 3,9%, то есть при росте объемов рентабельность падает. Это означает, что эффект масштаба в бизнес-модели ВИ.ру не наблюдается и надеяться на будущий рост операционной эффективности не следует.

Финансовое положение

По состоянию на 30.04.2024 г. доля собственного капитала ВИ.ру составляла всего 0,8% (!!!!) от активов компании, коэффициент текущей ликвидности – 1,0х.

У компании практически отсутствует собственный капитал.

Руководство ВИ.ру в начале 2024 г. (перед выходом на IPO) распределило себе 3 млрд руб. в качестве дивидендов, практически обнулив собственный капитал компании.

Доля основных средств составляет всего 5% от активов компании. У компании почти нет недвижимости и оборудования. А то, что есть – куплено в долг.

Учитывая рост ставок по кредитам, высокая долговая нагрузка может привести к дальнейшему снижению рентабельности компании.

Дивидендная доходность

Компания планирует выплату в качестве дивидендов не менее 50% чистой прибыли по МСФО (при соблюдении условий долговой нагрузки). Попытаемся спрогнозировать дивиденды ВИ.ру за 2024 г. (будут выплачены в 2025 г.).

Предположим, что темпы прироста выручки в 2024 г. составят 42% (как за 4 месяца). Тогда выручка за 2024 г. составит 189,2 млрд руб. При сохранении рентабельности продаж на уровне 2,4% чистая прибыль за 2024 г. составит 4,6 млрд. руб.

Чистая прибыль на акцию за 2024 г. составит 7,68 руб., а 50% от неё – 3,84 руб. на акцию. Следовательно, потенциальная дивидендная доходность по средней цене размещения IPO (205 руб. за акцию) может составить всего 1,8%.

Весьма низкая доходность.

Мультипликаторы

С учетом акций, размещаемых на IPO, менеджмент ВИ.ру оценил капитализацию компании в 102,5 млрд руб.

Исходя из оценки чистой прибыли компании за 2024 г. (см. выше), форвардный мультипликатор P/E составляет 22х (!!!).

Как я уже отмечал, сопоставимых компаний у ВИ.ру на рынке нет. Однако и без них очевидно, что мультипликаторы компании при такой цене размещения являются завышенным.

*****

Резюме

Компания ВИ.ру характеризуется низкой операционной эффективностью, высокой долговой нагрузкой, незначительной дивидендной доходностью и завышенными мультипликаторами.

Поэтому причин для участия в IPO ВИ.ру я не вижу.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба