3 июля 2024 investing.com Робертс Лэнс

В преддверии сезона корпоративных отчетов за второй квартал аналитики на Уолл-стрит продолжают существенно понижать планку для показателей прибыли. Несмотря на это, рынок акций продемонстрировал резкий рост за последние несколько месяцев.

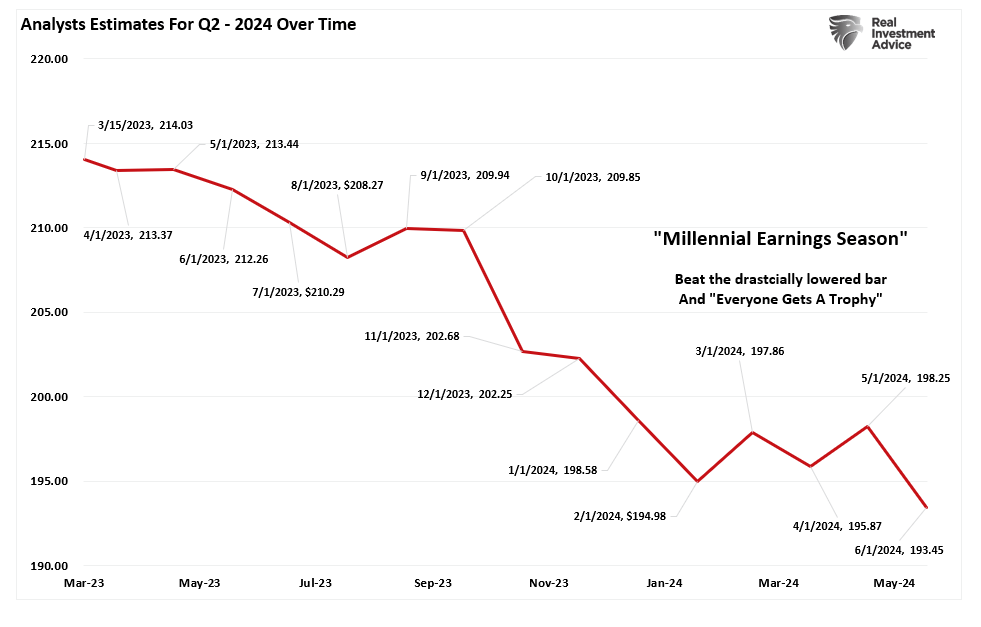

Как мы уже отмечали в прошлом, будет неудивительно, если значительная доля компаний в итоге превысит ожидания Уолл-стрит. Разумеется, высокая доля успешно отчитавшихся компаний всегда обусловлена резким снижением прогнозов аналитиков перед началом сезона отчетов. График ниже отражает изменения в прогнозах по прибыли за второй квартал по сравнению с первыми оценками, сделанными в марте 2023 года. За последние 30 дней аналитики резко понизили свои прогнозы — примерно на $5 на акцию.

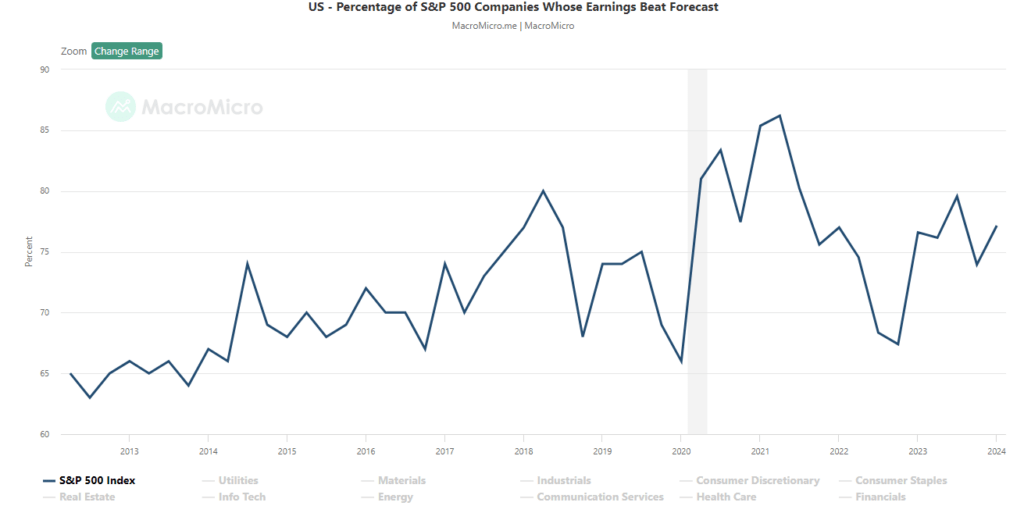

Уолл-стрит постоянно понижает прогнозы по мере приближения периода публикации отчетов, чтобы всем угодить. Это легко проследить по количеству компаний, чьи результаты превышают ожидания каждый квартал вне зависимости от экономических и финансовых условий. С 2000 года примерно 70% компаний регулярно превышают прогнозы на 5%, но с 2017 года этот средний показатель вырос приблизительно до 75%. Опять же, доля успешно отчитывающихся компаний была бы существенно ниже, если бы инвесторы привлекали аналитиков к ответственности за их первоначальные прогнозы.

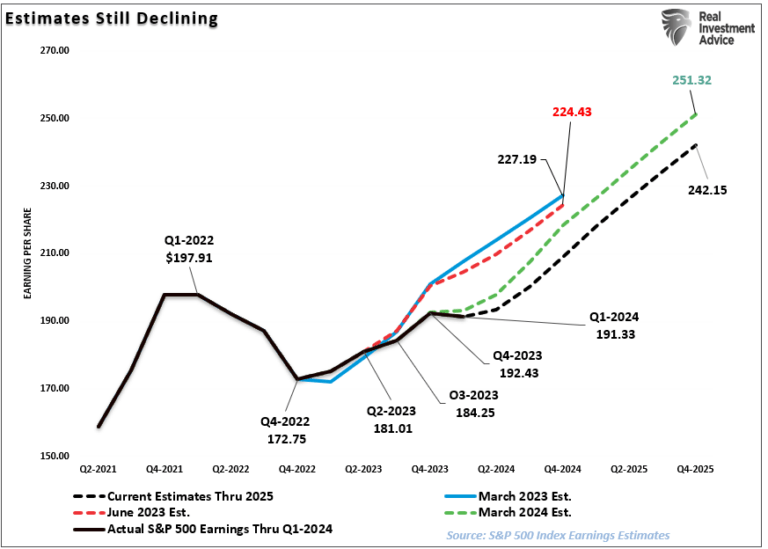

Аналитики продолжают делать оптимистичные прогнозы даже при ухудшении ситуации в экономике, сохранении высокой инфляции и сокращении ликвидности. Правда, несмотря на снижение прогнозов на второй квартал, аналитики по-прежнему считают, что дно сокращения прибыли пришлось на первый квартал 2023 года, опять же несмотря на повышение процентных ставок ФРС и ужесточение стандартов банковского кредитования, которые замедляют экономический рост.

Однако с марта по июнь этого года аналитики понизили прогнозы на 2025 год примерно на $9 на акцию.

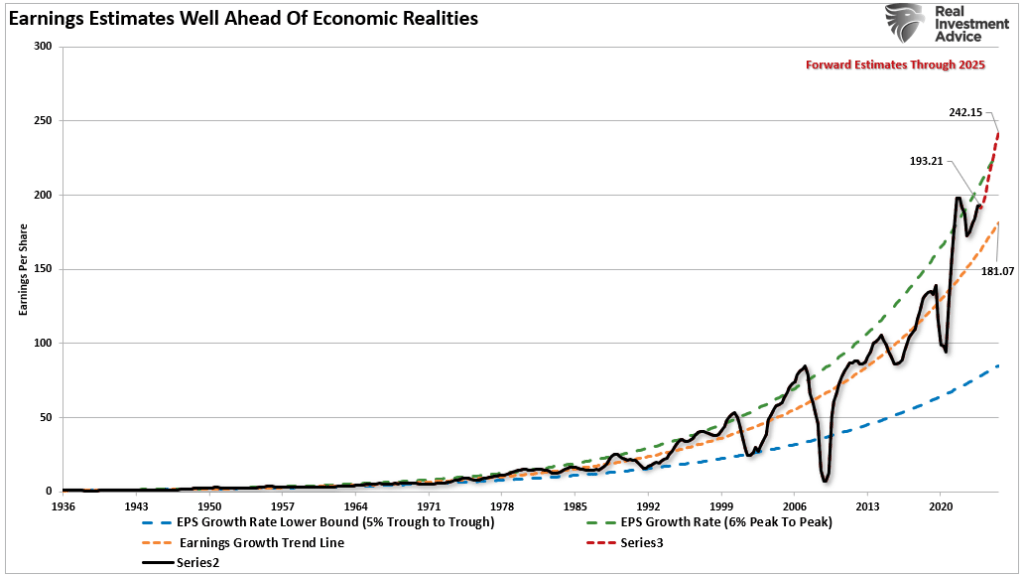

И тем не менее, даже после понижения этой планки на будущее прогнозы по прибыли по-прежнему оторваны от долгосрочного тренда роста.

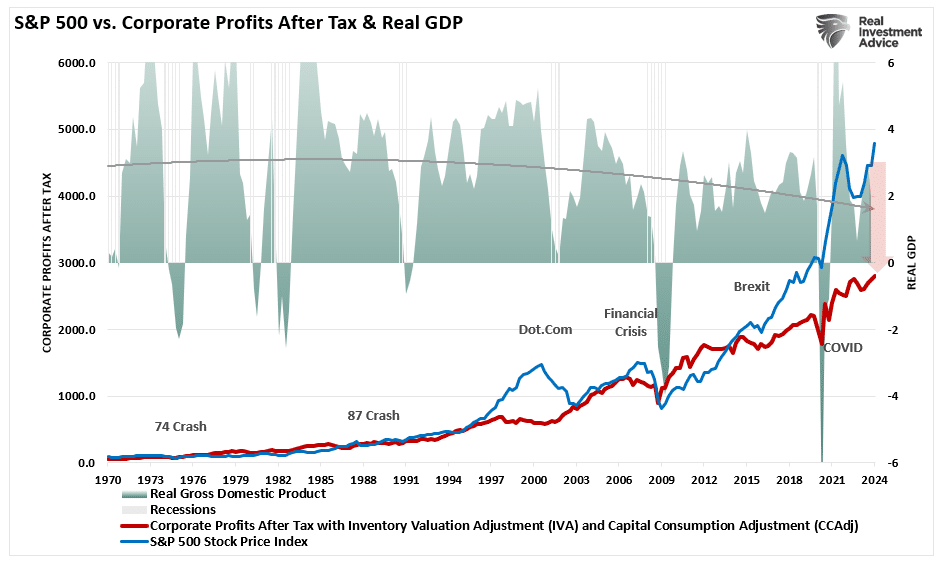

Как мы ранее говорили, для подобных темпов роста прибыли необходим также сильный экономический рост, за счет которого компании зарабатывают выручку и прибыль.

В период с 1947 года прибыль на акцию росла темпами 7,72% в год, экономика — темпами 6,35%. Эти похожие темпы роста должны казаться логичными, особенно с учетом важной роли потребительских расходов в ВВП. Однако при том, что цены акций в среднем повысились на 9,35% в номинальном выражении (с учетом дивидендов), экономический рост в итоге тоже должен замедлиться. Это связано с тем, что корпоративная прибыль — это результат потребительских расходов, корпоративных инвестиций, импорта и экспорта. То же самое относится к корпоративной прибыли в случаях существенного отклонения цен акций.

Инвесторам это крайне важно учитывать вследствие будущего влияния на оценки акций.

Принимая во внимание текущие различные экономические прогнозы, в том числе Уолл-стрит и Федеральной резервной системы (ФРС), на сильные темпы роста экономики нам вряд ли стоит рассчитывать. Данные тоже показывают, что возврат к средним темпам роста совершенно точно возможен.

Возврат к среднему

После решительного вмешательства денежно-кредитных властей и приостановки экономической жизни во время пандемии сейчас ситуация в экономике постепенно нормализуется. Норма сегодня, разумеется, может сильно отличаться от нормальной экономической активности последних нескольких лет. Различные факторы свидетельствуют в пользу более слабых темпов экономического роста, а следовательно, и прибыли компаний в течение ближайших нескольких лет:

Экономика возвращается к режиму с низкими темпами роста при риске рецессии.

Инфляция снижается, а значит, у корпораций будет меньше возможностей для повышения цен.

Искусственного стимула для поддержания спроса больше нет.

Потребление, которое последние три года было драйвером, теперь будет оказывать давление на будущий спрос.

Процентные ставки по-прежнему остаются высокими, что сказывается на потреблении.

Сбережения потребителей резко сократились, а задолженность увеличилась.

Там, где раньше не хватало товарно-материальных запасов, теперь наблюдается излишек.

Что немаловажно, эта нормализация активности будет усугубляться «пробелом», создаваемым переносом вперед будущего потребления.

«Мы ранее уже говорили о проблеме, присущей продолжающимся монетарным интервенциям. В частности, фискальные меры, принятые после приостановки экономической активности из-за пандемии, привели к всплеску спроса и беспрецедентным уровням корпоративной прибыли».

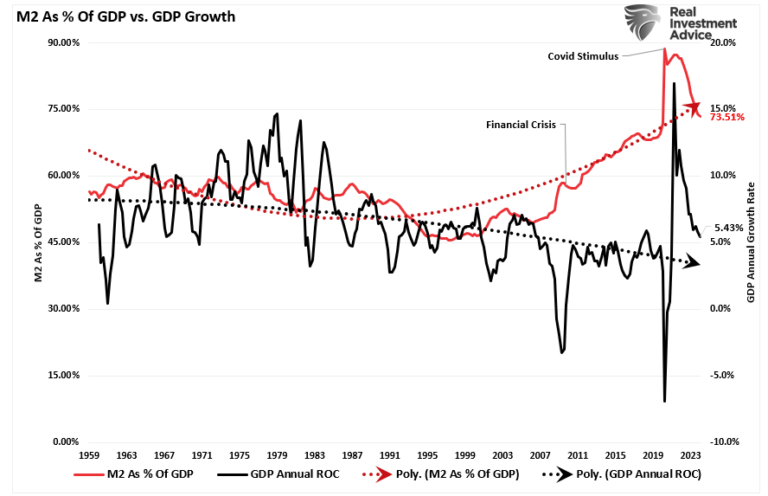

Как можно видеть ниже, период резкого увеличения денежного агрегата M2 остался позади. Без дальнейшего стимулирования экономический рост вернется на более устойчивые и низкие уровни.

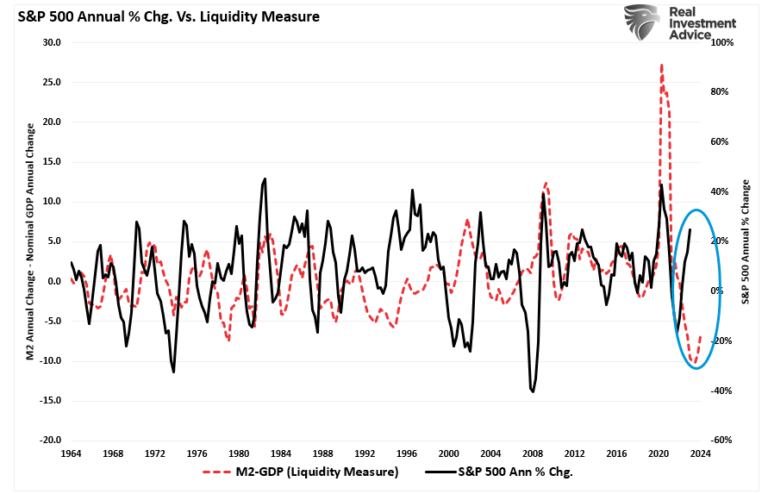

И хотя в СМИ часто можно увидеть слова о том, что «акции — это не экономика», экономическая активность, как мы отмечали выше, создает корпоративную выручку и прибыль. По этой причине рынок акций не может долго расти быстрее экономики. Между увеличением и сокращением M2 за вычетом роста ВВП (показатель излишка ликвидности) и годовыми темпами изменения индекса S&P 500 существует весьма тесная корреляция. Наблюдаемое сейчас расхождение, вероятно, не сможет долго сохраняться. Что еще важнее, текущие годовые темпы изменения S&P 500 в процентах приближаются к уровням, которые в прошлом предшествовали развороту вниз темпов роста.

Получается, либо годовая доходность S&P 500 снизится из-за корректировки на рынках с учетом более низких, чем ожидалось, темпов роста прибыли, либо же показатель ликвидности вот-вот резко повысится.

Проблема оценок

Постоянное снижение аналитиками планки для результатов компаний посредством прогнозов создает очевидную проблему. С учетом того, что Уолл-стрит навязывает рынку эти прогнозы по прибыли, инвесторы переплачивают за инвестиции. Как это должно быть очевидно, переплачивая за инвестиции сегодня, вы получаете более низкую доходность завтра.

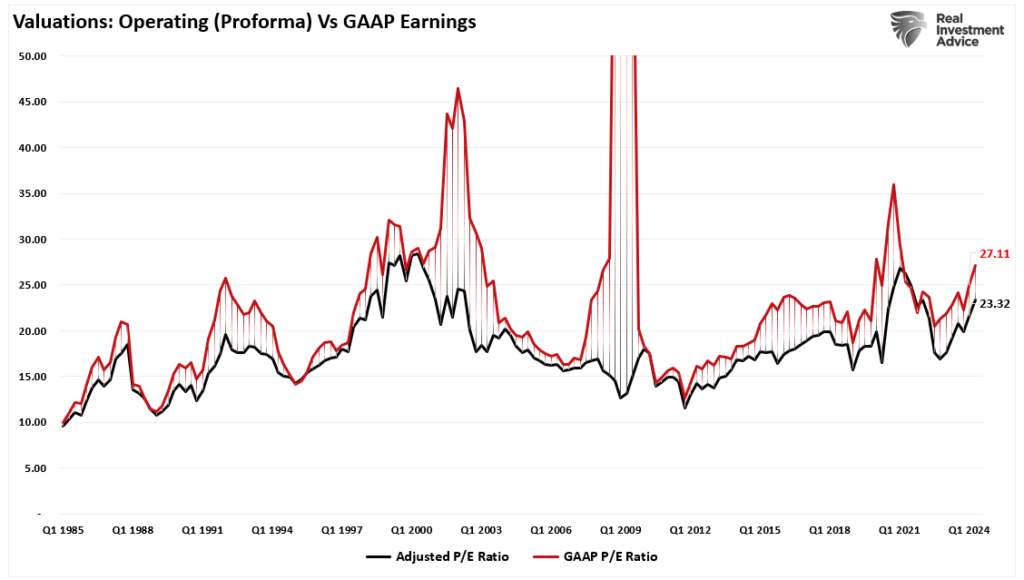

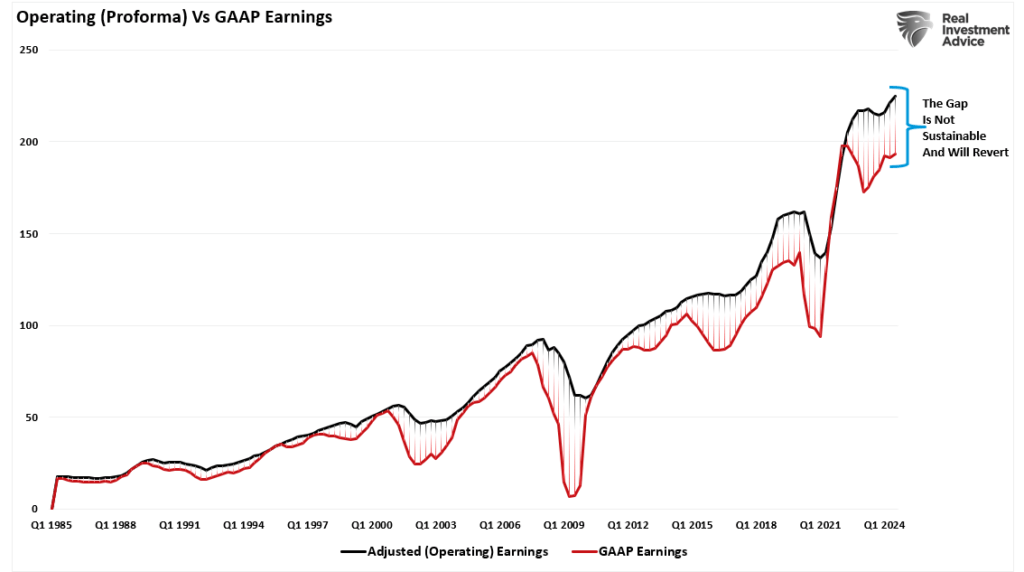

Даже после снижения прибыли с пиковых значений оценки акций остаются высокими как на скользящей, так и на форвардной основе. (Обратите внимание на существенное расхождение оценок во время рецессионных периодов, поскольку скорректированная прибыль НЕ показывает, что на самом деле происходит с прибылью).

Большинство компаний публикуют показатели «операционной» прибыли, которые не учитывают все «плохое», не позволяя тем самым как следует оценить прибыльность. Между операционной (или скорректированной) прибылью и прибылью по GAAP существует значительное расхождение. При большой разнице между этими показателями возникают сомнения насчет «качества» финансовой отчетности.

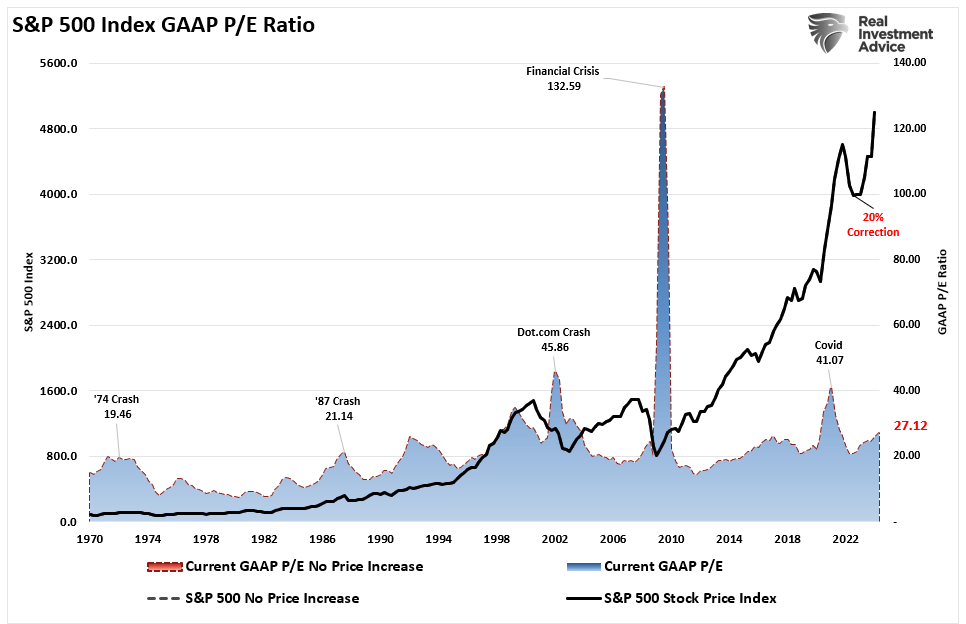

В графике ниже использованы показатели прибыли по GAAP. Если исходить из правильности текущих показателей прибыли, получается, что акции сейчас торгуются с мультипликатором более 27. (Этот уровень остается вблизи пиковых значений предыдущего «бычьего» цикла).

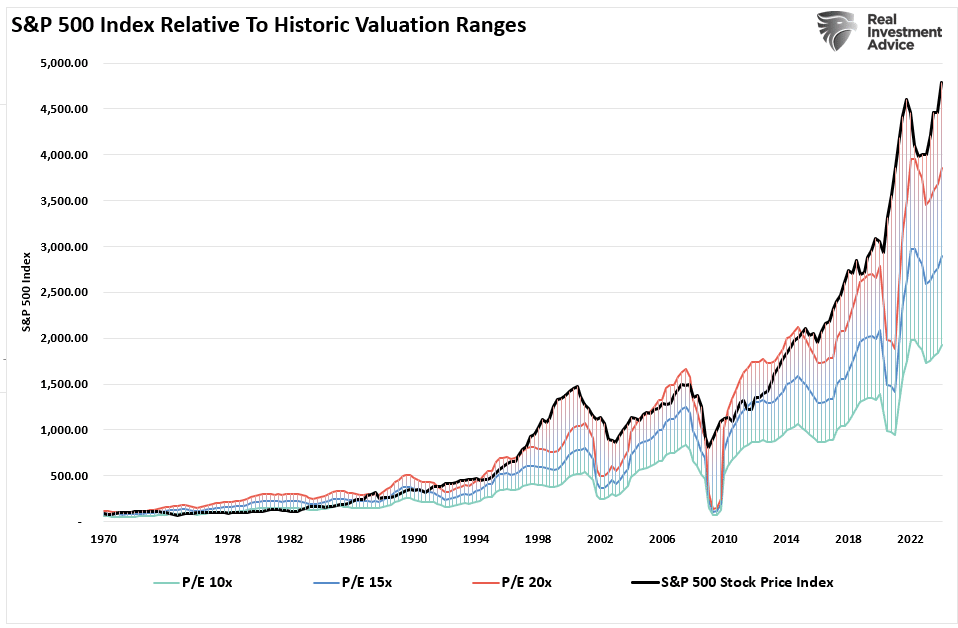

Поскольку акции уже торгуются существенно выше исторических диапазонов оценки, исход, вероятно, будет не таким «бычьим», как многие сейчас полагают, особенно при отсутствии монетарных стимулов со стороны ФРС и правительства.

Троянский конь

Как обычно, нам остается надеяться, что прибыль за второй квартал и весь год вырастет и оправдает завышенные рыночные оценки. Однако растет не только прибыль, но и рыночные котировки.

Что важнее всего, аналитики уже давно грешат чрезмерно «бычьими» ожиданиями, которые в итоге не оправдываются. Это особенно актуально сегодня. Рост экономики и прибыли компаний в этот раз был во многом неорганическим. Он был обусловлен щедрым стимулом, который сейчас исчезает.

Переплачивая за активы, инвесторы никогда не получают хорошие результаты. С учетом того, что ФРС сейчас намерена замедлить экономический рост для обуздания инфляции, сокращение прибыли будет вполне закономерным. В этом случае цены акций должны отразить более низкую прибыль посредством снижения оценочных мультипликаторов с текущих уровней.

Так что осторожно: оценки аналитиков — это всегда потенциальный троянский конь.

Как мы уже отмечали в прошлом, будет неудивительно, если значительная доля компаний в итоге превысит ожидания Уолл-стрит. Разумеется, высокая доля успешно отчитавшихся компаний всегда обусловлена резким снижением прогнозов аналитиков перед началом сезона отчетов. График ниже отражает изменения в прогнозах по прибыли за второй квартал по сравнению с первыми оценками, сделанными в марте 2023 года. За последние 30 дней аналитики резко понизили свои прогнозы — примерно на $5 на акцию.

Уолл-стрит постоянно понижает прогнозы по мере приближения периода публикации отчетов, чтобы всем угодить. Это легко проследить по количеству компаний, чьи результаты превышают ожидания каждый квартал вне зависимости от экономических и финансовых условий. С 2000 года примерно 70% компаний регулярно превышают прогнозы на 5%, но с 2017 года этот средний показатель вырос приблизительно до 75%. Опять же, доля успешно отчитывающихся компаний была бы существенно ниже, если бы инвесторы привлекали аналитиков к ответственности за их первоначальные прогнозы.

Аналитики продолжают делать оптимистичные прогнозы даже при ухудшении ситуации в экономике, сохранении высокой инфляции и сокращении ликвидности. Правда, несмотря на снижение прогнозов на второй квартал, аналитики по-прежнему считают, что дно сокращения прибыли пришлось на первый квартал 2023 года, опять же несмотря на повышение процентных ставок ФРС и ужесточение стандартов банковского кредитования, которые замедляют экономический рост.

Однако с марта по июнь этого года аналитики понизили прогнозы на 2025 год примерно на $9 на акцию.

И тем не менее, даже после понижения этой планки на будущее прогнозы по прибыли по-прежнему оторваны от долгосрочного тренда роста.

Как мы ранее говорили, для подобных темпов роста прибыли необходим также сильный экономический рост, за счет которого компании зарабатывают выручку и прибыль.

В период с 1947 года прибыль на акцию росла темпами 7,72% в год, экономика — темпами 6,35%. Эти похожие темпы роста должны казаться логичными, особенно с учетом важной роли потребительских расходов в ВВП. Однако при том, что цены акций в среднем повысились на 9,35% в номинальном выражении (с учетом дивидендов), экономический рост в итоге тоже должен замедлиться. Это связано с тем, что корпоративная прибыль — это результат потребительских расходов, корпоративных инвестиций, импорта и экспорта. То же самое относится к корпоративной прибыли в случаях существенного отклонения цен акций.

Инвесторам это крайне важно учитывать вследствие будущего влияния на оценки акций.

Принимая во внимание текущие различные экономические прогнозы, в том числе Уолл-стрит и Федеральной резервной системы (ФРС), на сильные темпы роста экономики нам вряд ли стоит рассчитывать. Данные тоже показывают, что возврат к средним темпам роста совершенно точно возможен.

Возврат к среднему

После решительного вмешательства денежно-кредитных властей и приостановки экономической жизни во время пандемии сейчас ситуация в экономике постепенно нормализуется. Норма сегодня, разумеется, может сильно отличаться от нормальной экономической активности последних нескольких лет. Различные факторы свидетельствуют в пользу более слабых темпов экономического роста, а следовательно, и прибыли компаний в течение ближайших нескольких лет:

Экономика возвращается к режиму с низкими темпами роста при риске рецессии.

Инфляция снижается, а значит, у корпораций будет меньше возможностей для повышения цен.

Искусственного стимула для поддержания спроса больше нет.

Потребление, которое последние три года было драйвером, теперь будет оказывать давление на будущий спрос.

Процентные ставки по-прежнему остаются высокими, что сказывается на потреблении.

Сбережения потребителей резко сократились, а задолженность увеличилась.

Там, где раньше не хватало товарно-материальных запасов, теперь наблюдается излишек.

Что немаловажно, эта нормализация активности будет усугубляться «пробелом», создаваемым переносом вперед будущего потребления.

«Мы ранее уже говорили о проблеме, присущей продолжающимся монетарным интервенциям. В частности, фискальные меры, принятые после приостановки экономической активности из-за пандемии, привели к всплеску спроса и беспрецедентным уровням корпоративной прибыли».

Как можно видеть ниже, период резкого увеличения денежного агрегата M2 остался позади. Без дальнейшего стимулирования экономический рост вернется на более устойчивые и низкие уровни.

И хотя в СМИ часто можно увидеть слова о том, что «акции — это не экономика», экономическая активность, как мы отмечали выше, создает корпоративную выручку и прибыль. По этой причине рынок акций не может долго расти быстрее экономики. Между увеличением и сокращением M2 за вычетом роста ВВП (показатель излишка ликвидности) и годовыми темпами изменения индекса S&P 500 существует весьма тесная корреляция. Наблюдаемое сейчас расхождение, вероятно, не сможет долго сохраняться. Что еще важнее, текущие годовые темпы изменения S&P 500 в процентах приближаются к уровням, которые в прошлом предшествовали развороту вниз темпов роста.

Получается, либо годовая доходность S&P 500 снизится из-за корректировки на рынках с учетом более низких, чем ожидалось, темпов роста прибыли, либо же показатель ликвидности вот-вот резко повысится.

Проблема оценок

Постоянное снижение аналитиками планки для результатов компаний посредством прогнозов создает очевидную проблему. С учетом того, что Уолл-стрит навязывает рынку эти прогнозы по прибыли, инвесторы переплачивают за инвестиции. Как это должно быть очевидно, переплачивая за инвестиции сегодня, вы получаете более низкую доходность завтра.

Даже после снижения прибыли с пиковых значений оценки акций остаются высокими как на скользящей, так и на форвардной основе. (Обратите внимание на существенное расхождение оценок во время рецессионных периодов, поскольку скорректированная прибыль НЕ показывает, что на самом деле происходит с прибылью).

Большинство компаний публикуют показатели «операционной» прибыли, которые не учитывают все «плохое», не позволяя тем самым как следует оценить прибыльность. Между операционной (или скорректированной) прибылью и прибылью по GAAP существует значительное расхождение. При большой разнице между этими показателями возникают сомнения насчет «качества» финансовой отчетности.

В графике ниже использованы показатели прибыли по GAAP. Если исходить из правильности текущих показателей прибыли, получается, что акции сейчас торгуются с мультипликатором более 27. (Этот уровень остается вблизи пиковых значений предыдущего «бычьего» цикла).

Поскольку акции уже торгуются существенно выше исторических диапазонов оценки, исход, вероятно, будет не таким «бычьим», как многие сейчас полагают, особенно при отсутствии монетарных стимулов со стороны ФРС и правительства.

Троянский конь

Как обычно, нам остается надеяться, что прибыль за второй квартал и весь год вырастет и оправдает завышенные рыночные оценки. Однако растет не только прибыль, но и рыночные котировки.

Что важнее всего, аналитики уже давно грешат чрезмерно «бычьими» ожиданиями, которые в итоге не оправдываются. Это особенно актуально сегодня. Рост экономики и прибыли компаний в этот раз был во многом неорганическим. Он был обусловлен щедрым стимулом, который сейчас исчезает.

Переплачивая за активы, инвесторы никогда не получают хорошие результаты. С учетом того, что ФРС сейчас намерена замедлить экономический рост для обуздания инфляции, сокращение прибыли будет вполне закономерным. В этом случае цены акций должны отразить более низкую прибыль посредством снижения оценочных мультипликаторов с текущих уровней.

Так что осторожно: оценки аналитиков — это всегда потенциальный троянский конь.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба