14 августа 2024 Альфа-Капитал

Ozon: курс на развитие

Сбер не теряет импульс

Рост активности розничных инвесторов

Восстановление рынка США

Скромное оживление экономики Китая

Тактика Банка России

Инфляция в июле ускорилась

Возвращение позитива на рынке ОФЗ

Определены условия замещения евробондов РФ

Нефть вернулась к росту

Напряженность в ценах на газ

Укрепление юаня

Юаневый дефицит

Ожидания по ставке ФРС на сентябрьском заседании

Опасения относительно рецессии в США снизились после выхода более позитивных, чем ожидалось, недельных данных по рынку труда: число первичных заявок на пособие по безработице сократилось на 17 тыс., до 233 тыс. При этом рынок ожидал более скромного снижения до 241 тыс. Иными словами, хотя уровень безработицы в США и вырос, за этим ростом стоит увеличение числа соискателей, а не числа безработных.

Об этом, кстати, говорит статистика по деловой активности в сфере услуг. Соответствующий индекс PMI вернулся на территорию роста – до 51,4 пунктов с 48,8 месяцем ранее, при этом компонент занятости улучшился на 6 пунктов, отражая ускорение найма в секторе.

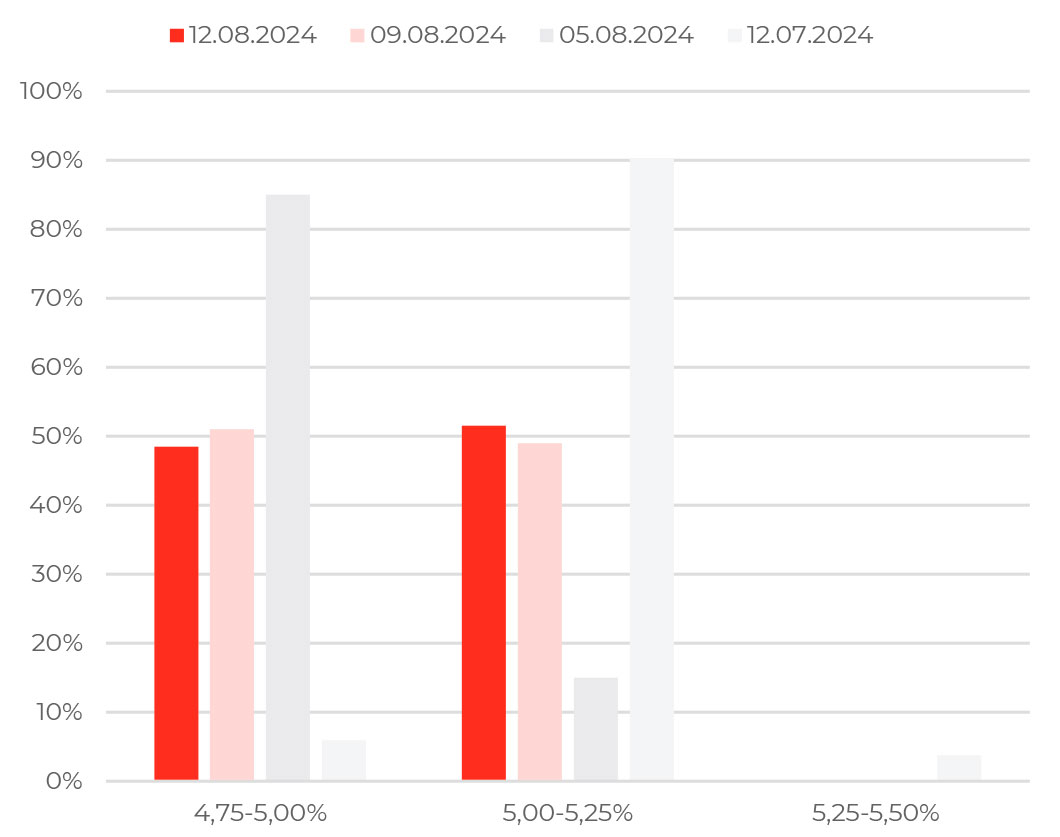

На этом фоне рынок не только отошел от сценария внепланового снижения ставки ФРС в ближайшие недели, но и заметно изменил ожидания по движению ставки на сентябрьском заседании. Так, вероятность первого снижения ставки на 25 б.п. за прошедшую неделю заметно выросла, в то время как снижение сразу на 50 б.п. уже не является столь ожидаемым шагом со стороны регулятора. При этом до конца года рынок по-прежнему ожидает снижения ставки на 100 б.п.

АКЦИИ

Российский рынок

Ozon: курс на развитие

Финансовые результаты Ozon за второй квартал в целом оправдали ожидания. Оборот маркетплейса (GMV) вырос на 70% г/г, до 633 млрд руб., совпав с консенсус- прогнозом. Выручка выросла не так сильно – на 30% г/г, до 122,5 млрд рублей, что объясняется переходом на агентскую модель оказания некоторых услуг продавцам.

Из-за инвестиций в развитие сегмент онлайн-коммерции показал убыток по скорректированной EBITDA в 6,5 млрд руб. Ozon смог компенсировать большую часть этих потерь результатами финтех-бизнеса, где EBITDA достигла 5,86 млрд рублей. На уровне группы показатель скорректированная EBITDA составил -660 млн руб. По итогам всего года Ozon прогнозирует рост оборота примерно на 70% и ожидает выход на положительную скорректированную EBITDA.

Сбер не теряет импульс

Сбербанк представил позитивный отчет по МСФО за второй квартал и первое полугодие 2024 года. Чистая прибыль по итогам квартала выросла на 10,1% г/г, до 418,7 млрд руб., рентабельность капитала составила 25,9%. При этом банк улучшил прогноз по рентабельности капитала на 2024 год с 22% до 23%.

Несмотря на высокий уровень ставок кредитование не замедлилось – розничный портфель во втором квартале вырос на 6,3% г/г, корпоративный сегмент прибавил 4,4% г/г. Чистый процентный доход увеличился на 19,3% г/г. Устойчивость экономики позволила менеджменту улучшить прогноз по росту кредитования до 12–14% с 9–11%.

Компания подтвердила планы по увеличению дивидендов по итогам 2024 года. Менеджмент планирует придерживаться политики по выплате 50% чистой прибыли.

Рост активности розничных инвесторов

Розничные инвесторы за июль нарастили покупки российских акций втрое на фоне снижения Индекса Мосбиржи. По данным Банка России, вложения в российские акции увеличились до 14,2 млрд руб. против 4,2 млрд руб. в июне. Системно значимые банки также увеличили объем покупок – до 20,2 млрд руб. после 12,5 млрд в июне.

Глобальные рынки

Восстановление рынка США

Прошлая неделя оказалась чрезвычайно волатильной для американского фондового рынка. Основные индексы сумели закрыть торговую неделю с околонулевыми результатами: S&P 500 опустился на 0,04%, Nasdaq завершил пятидневку в плюсе на 0,4%. А вот компании малой капитализации остались под давлением – индекс Russell 2000 упал на 1,34% по итогам недели. На предстоящей неделе в фокусе внимания инвесторов будет релиз данных потребительской инфляции (14 августа) и отчеты крупнейших ретелейров, которые позволят оценить состояние экономики США.

Скромное оживление экономики Китая

Инфляция в Китае за июль оказалась лучше ожиданий и ускорилась до 0,5% г/г с 0,2% г/г месяцем ранее. Рост потребительских цен в КНР – позитив для азиатских рынков, однако реакция основных площадок на выход данных была сдержанной: по итогам пятницы Hang Seng прибавил 1,2%, а CSI 300 потерял 0,3%.

Отметим, что ускорение инфляции было достигнуто за счет роста цен в продовольствии. Базовая инфляция, наоборот, упала до 0,4% г/г с 0,6% г/г в июне. При этом в ценах производителей дефляция сохраняется 22-ой месяц подряд – в июле снижение составило 0,8% г/г, аналогично показателю июня.

Пока что динамика инфляции не позволяет говорить об улучшении ситуации с внутренним спросом в стране. Более того, индекс PMI Caixin/S&P Global в промышленности опустился на территорию снижения в июле (до 49,8 пунктов с 51,8 в июне). Вкупе со слабой активностью кредитования это не помешает дальнейшему смягчению денежно-кредитной политики Народным Банком Китая.

ОБЛИГАЦИИ

Рублевые облигации

Тактика Банка России

Банк России опубликовал резюме обсуждения ключевой ставки по итогам заседания 26 июля. Важным моментом стало то, как регулятор использует прогнозный диапазон ставки для формирования ожиданий рынка.

Резюме показало, что «некоторые участники высказались за повышение ставки до 19- 20% с отсутствием направленного сигнала» о будущем диапазоне ставки. Однако в итоге Банк России решил повысить ставку до 18% «с направленным сигналом» о движении ставки вверх. Таким образом, регулятор создает для себя возможность дополнительного ужесточения ДКП на случай, если данные ближайших месяцев буду указывать на устойчивость инфляции.

Инфляция в июле ускорилась

Инфляция по итогам июля составила 9,13% г/г, согласно оценкам Росстата. Текущий уровень все еще превышает прогноз ЦБ в 6,5-7% по итогам года. Соответственно, риск дополнительного ужесточения ДКП сохраняется. Впрочем, данные июля включают в себя эффект повышения тарифов ЖКХ.

На прошлой неделе зампред Банка России Алексей Заботкин допустил, что повышение ставки до 20% возможно в случае, если у регулятора останутся сомнения в замедлении инфляции и достаточном снижении инфляционных ожиданий потребителей и бизнеса. Отметим, что на ДКП также могут повлиять обновленные параметры бюджета на 2025 год.

Возвращение позитива на рынок ОФЗ

Рынок ОФЗ показал неожиданно сильный рост на прошлой неделе. Индекс государственных облигаций RGBI вырос почти на 2,1%, вернувшись к уровням конца июня. Доходности на длинном конце кривой опустились ниже 15%. Вероятно, причиной позитива стали последние данные по недельной инфляции, которые указывают на остановку роста цен.

Кроме того, последние несколько недель Минфин либо совсем не проводит аукционы по бумагам с фиксированным купоном, либо проводит в очень ограниченном объеме, как это было на прошлой неделе (ведомство разместило ОФЗ-ПД 26247 на сумму 16,8 млрд руб.). Отсутствие предложения – это важный фактор, который существенно меняет баланс на рынке и как следствие – цены.

Впрочем, пока нет оснований утверждать о развороте рынка к росту – для этого необходимо подтверждение замедления инфляции.

Еврооблигации

Определены условия замещения евробондов РФ

На прошлой неделе Президент РФ подписал указ, определяющий условия замещения суверенных еврооблигаций. Указ №677 подтверждает, что параметры выпуска замещенных выпусков будут полностью соответствовать оригинальным, единственное отличие – расчеты по ним будут проходить в рублях.

Владельцы еврооблигаций смогут получить замещающие облигации либо напрямую передав имеющиеся бумаги, либо передав Минфину свои права требования по ним. Участвовать в обмене смогут все валютные бумаги (XS и RU) во всех депозитариях, включая «недружественных» держателей. Для иностранных депозитариев будет обмен по переуступке прав. Согласно указу, обмен будет добровольным. Сроки, порядок и необходимые документы для обмена будут определены Минфином и ЦБ.

Бумаги, купленные в иностранном депозитарии после 8 августа, при наличии в цепочке «недружественного» держателя будут обособлены после замещения. На бумаги, купленные на Мосбирже или в российском депозитарии, ограничение не распространяется. Незамещенные еврооблигации продолжат обслуживаться по указу №665.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть вернулась к росту

Нефтяные котировки испытали сильное давление на прошлой неделе из-за опасений рецессии в США. В понедельник стоимость нефти марки Brent опускалась до 75 долл. за баррель, цена на нефть марки WTI достигала 73 долл.

По итогам недели рынок отыграл падение, закрывшись в плюсе впервые за последние пять недель. Краткосрочную поддержку котировкам оказало более сильное, чем ожидалось, снижение запасов нефти в США, как показали данные EIA. Впрочем, объемы добычи черного золота в США обновили исторический максимум. Сегодня нефтяные котировки продолжают рост, достигнув отметки 80 долл. за баррель. Перспектива снижения ставки ФРС в сентябре повышает ожидания устойчивости экономики США и более активного спроса на топливо.

Напряженность в ценах на газ

Цены на газ в Европе подскочили до максимума этого года из-за обострения ситуации в Курской области, где находится газоизмерительная станция «Суджа». Через станцию обеспечиваются около 3-5% поставок газа в Европу. За прошедшую неделю стоимость газа на TTF в Нидерландах возросла на 8,5%, достигнув отметки 466 долларов за 1000 м3 голубого топлива.

Помимо этого, давление на цены оказывали прогнозы жаркой погоды, а также рост напряженности на Ближнем Востоке. В то же время, европейские хранилища газа заполнены на 86,26%, что соответствует уровню прошлого года и превышает средний пятилетний показатель в 76%.

Валюты

Укрепление юаня

Китайский юань существенно укрепился на прошедшей неделе до уровня USD/CNY 7,16. Причиной стало снижение курса доллара США на фоне распродажи акций на глобальном рынке, а также закрытие инвесторами спекулятивных сделок carry-trade. Укрепление юаня – хорошая новость для Народного Банка Китая, поскольку это позволит продолжить смягчение денежно-кредитной политики для стимулирования экономики.

CNY/RUB продолжает консолидацию в диапазоне 11,75–11,9, однако пара может опуститься к уровню 11,6 в случае укрепления рубля на фоне сокращения покупок валюты Минфином.

Юаневый дефицит

На прошлой неделе дефицит юаневой ликвидности на российском рынке усилился. Стоимость привлечения и размещения китайской валюты на денежном рынке МосБиржи – ставка RUSFAR CNY – в моменте достигала 20,2%. К пятнице ставка стабилизировалась вблизи 7,4%. Причиной дефицита юаневой ликвидности могло стать то, что кредитные организации вывели все доступные остатки китайской валюты с МосБиржи.

Одновременно с этим Банк России дважды расширял лимит предоставления юаней по свопу – до 25 млрд юаней, затем до 30 млрд юаней – очередного максимального объема за всю историю инструмента. Роль Банка России как источника юаневой ликвидности становится всё более важной, особенно после сокращения активности крупных китайских банков.

Сбер не теряет импульс

Рост активности розничных инвесторов

Восстановление рынка США

Скромное оживление экономики Китая

Тактика Банка России

Инфляция в июле ускорилась

Возвращение позитива на рынке ОФЗ

Определены условия замещения евробондов РФ

Нефть вернулась к росту

Напряженность в ценах на газ

Укрепление юаня

Юаневый дефицит

Ожидания по ставке ФРС на сентябрьском заседании

Опасения относительно рецессии в США снизились после выхода более позитивных, чем ожидалось, недельных данных по рынку труда: число первичных заявок на пособие по безработице сократилось на 17 тыс., до 233 тыс. При этом рынок ожидал более скромного снижения до 241 тыс. Иными словами, хотя уровень безработицы в США и вырос, за этим ростом стоит увеличение числа соискателей, а не числа безработных.

Об этом, кстати, говорит статистика по деловой активности в сфере услуг. Соответствующий индекс PMI вернулся на территорию роста – до 51,4 пунктов с 48,8 месяцем ранее, при этом компонент занятости улучшился на 6 пунктов, отражая ускорение найма в секторе.

На этом фоне рынок не только отошел от сценария внепланового снижения ставки ФРС в ближайшие недели, но и заметно изменил ожидания по движению ставки на сентябрьском заседании. Так, вероятность первого снижения ставки на 25 б.п. за прошедшую неделю заметно выросла, в то время как снижение сразу на 50 б.п. уже не является столь ожидаемым шагом со стороны регулятора. При этом до конца года рынок по-прежнему ожидает снижения ставки на 100 б.п.

АКЦИИ

Российский рынок

Ozon: курс на развитие

Финансовые результаты Ozon за второй квартал в целом оправдали ожидания. Оборот маркетплейса (GMV) вырос на 70% г/г, до 633 млрд руб., совпав с консенсус- прогнозом. Выручка выросла не так сильно – на 30% г/г, до 122,5 млрд рублей, что объясняется переходом на агентскую модель оказания некоторых услуг продавцам.

Из-за инвестиций в развитие сегмент онлайн-коммерции показал убыток по скорректированной EBITDA в 6,5 млрд руб. Ozon смог компенсировать большую часть этих потерь результатами финтех-бизнеса, где EBITDA достигла 5,86 млрд рублей. На уровне группы показатель скорректированная EBITDA составил -660 млн руб. По итогам всего года Ozon прогнозирует рост оборота примерно на 70% и ожидает выход на положительную скорректированную EBITDA.

Сбер не теряет импульс

Сбербанк представил позитивный отчет по МСФО за второй квартал и первое полугодие 2024 года. Чистая прибыль по итогам квартала выросла на 10,1% г/г, до 418,7 млрд руб., рентабельность капитала составила 25,9%. При этом банк улучшил прогноз по рентабельности капитала на 2024 год с 22% до 23%.

Несмотря на высокий уровень ставок кредитование не замедлилось – розничный портфель во втором квартале вырос на 6,3% г/г, корпоративный сегмент прибавил 4,4% г/г. Чистый процентный доход увеличился на 19,3% г/г. Устойчивость экономики позволила менеджменту улучшить прогноз по росту кредитования до 12–14% с 9–11%.

Компания подтвердила планы по увеличению дивидендов по итогам 2024 года. Менеджмент планирует придерживаться политики по выплате 50% чистой прибыли.

Рост активности розничных инвесторов

Розничные инвесторы за июль нарастили покупки российских акций втрое на фоне снижения Индекса Мосбиржи. По данным Банка России, вложения в российские акции увеличились до 14,2 млрд руб. против 4,2 млрд руб. в июне. Системно значимые банки также увеличили объем покупок – до 20,2 млрд руб. после 12,5 млрд в июне.

Глобальные рынки

Восстановление рынка США

Прошлая неделя оказалась чрезвычайно волатильной для американского фондового рынка. Основные индексы сумели закрыть торговую неделю с околонулевыми результатами: S&P 500 опустился на 0,04%, Nasdaq завершил пятидневку в плюсе на 0,4%. А вот компании малой капитализации остались под давлением – индекс Russell 2000 упал на 1,34% по итогам недели. На предстоящей неделе в фокусе внимания инвесторов будет релиз данных потребительской инфляции (14 августа) и отчеты крупнейших ретелейров, которые позволят оценить состояние экономики США.

Скромное оживление экономики Китая

Инфляция в Китае за июль оказалась лучше ожиданий и ускорилась до 0,5% г/г с 0,2% г/г месяцем ранее. Рост потребительских цен в КНР – позитив для азиатских рынков, однако реакция основных площадок на выход данных была сдержанной: по итогам пятницы Hang Seng прибавил 1,2%, а CSI 300 потерял 0,3%.

Отметим, что ускорение инфляции было достигнуто за счет роста цен в продовольствии. Базовая инфляция, наоборот, упала до 0,4% г/г с 0,6% г/г в июне. При этом в ценах производителей дефляция сохраняется 22-ой месяц подряд – в июле снижение составило 0,8% г/г, аналогично показателю июня.

Пока что динамика инфляции не позволяет говорить об улучшении ситуации с внутренним спросом в стране. Более того, индекс PMI Caixin/S&P Global в промышленности опустился на территорию снижения в июле (до 49,8 пунктов с 51,8 в июне). Вкупе со слабой активностью кредитования это не помешает дальнейшему смягчению денежно-кредитной политики Народным Банком Китая.

ОБЛИГАЦИИ

Рублевые облигации

Тактика Банка России

Банк России опубликовал резюме обсуждения ключевой ставки по итогам заседания 26 июля. Важным моментом стало то, как регулятор использует прогнозный диапазон ставки для формирования ожиданий рынка.

Резюме показало, что «некоторые участники высказались за повышение ставки до 19- 20% с отсутствием направленного сигнала» о будущем диапазоне ставки. Однако в итоге Банк России решил повысить ставку до 18% «с направленным сигналом» о движении ставки вверх. Таким образом, регулятор создает для себя возможность дополнительного ужесточения ДКП на случай, если данные ближайших месяцев буду указывать на устойчивость инфляции.

Инфляция в июле ускорилась

Инфляция по итогам июля составила 9,13% г/г, согласно оценкам Росстата. Текущий уровень все еще превышает прогноз ЦБ в 6,5-7% по итогам года. Соответственно, риск дополнительного ужесточения ДКП сохраняется. Впрочем, данные июля включают в себя эффект повышения тарифов ЖКХ.

На прошлой неделе зампред Банка России Алексей Заботкин допустил, что повышение ставки до 20% возможно в случае, если у регулятора останутся сомнения в замедлении инфляции и достаточном снижении инфляционных ожиданий потребителей и бизнеса. Отметим, что на ДКП также могут повлиять обновленные параметры бюджета на 2025 год.

Возвращение позитива на рынок ОФЗ

Рынок ОФЗ показал неожиданно сильный рост на прошлой неделе. Индекс государственных облигаций RGBI вырос почти на 2,1%, вернувшись к уровням конца июня. Доходности на длинном конце кривой опустились ниже 15%. Вероятно, причиной позитива стали последние данные по недельной инфляции, которые указывают на остановку роста цен.

Кроме того, последние несколько недель Минфин либо совсем не проводит аукционы по бумагам с фиксированным купоном, либо проводит в очень ограниченном объеме, как это было на прошлой неделе (ведомство разместило ОФЗ-ПД 26247 на сумму 16,8 млрд руб.). Отсутствие предложения – это важный фактор, который существенно меняет баланс на рынке и как следствие – цены.

Впрочем, пока нет оснований утверждать о развороте рынка к росту – для этого необходимо подтверждение замедления инфляции.

Еврооблигации

Определены условия замещения евробондов РФ

На прошлой неделе Президент РФ подписал указ, определяющий условия замещения суверенных еврооблигаций. Указ №677 подтверждает, что параметры выпуска замещенных выпусков будут полностью соответствовать оригинальным, единственное отличие – расчеты по ним будут проходить в рублях.

Владельцы еврооблигаций смогут получить замещающие облигации либо напрямую передав имеющиеся бумаги, либо передав Минфину свои права требования по ним. Участвовать в обмене смогут все валютные бумаги (XS и RU) во всех депозитариях, включая «недружественных» держателей. Для иностранных депозитариев будет обмен по переуступке прав. Согласно указу, обмен будет добровольным. Сроки, порядок и необходимые документы для обмена будут определены Минфином и ЦБ.

Бумаги, купленные в иностранном депозитарии после 8 августа, при наличии в цепочке «недружественного» держателя будут обособлены после замещения. На бумаги, купленные на Мосбирже или в российском депозитарии, ограничение не распространяется. Незамещенные еврооблигации продолжат обслуживаться по указу №665.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть вернулась к росту

Нефтяные котировки испытали сильное давление на прошлой неделе из-за опасений рецессии в США. В понедельник стоимость нефти марки Brent опускалась до 75 долл. за баррель, цена на нефть марки WTI достигала 73 долл.

По итогам недели рынок отыграл падение, закрывшись в плюсе впервые за последние пять недель. Краткосрочную поддержку котировкам оказало более сильное, чем ожидалось, снижение запасов нефти в США, как показали данные EIA. Впрочем, объемы добычи черного золота в США обновили исторический максимум. Сегодня нефтяные котировки продолжают рост, достигнув отметки 80 долл. за баррель. Перспектива снижения ставки ФРС в сентябре повышает ожидания устойчивости экономики США и более активного спроса на топливо.

Напряженность в ценах на газ

Цены на газ в Европе подскочили до максимума этого года из-за обострения ситуации в Курской области, где находится газоизмерительная станция «Суджа». Через станцию обеспечиваются около 3-5% поставок газа в Европу. За прошедшую неделю стоимость газа на TTF в Нидерландах возросла на 8,5%, достигнув отметки 466 долларов за 1000 м3 голубого топлива.

Помимо этого, давление на цены оказывали прогнозы жаркой погоды, а также рост напряженности на Ближнем Востоке. В то же время, европейские хранилища газа заполнены на 86,26%, что соответствует уровню прошлого года и превышает средний пятилетний показатель в 76%.

Валюты

Укрепление юаня

Китайский юань существенно укрепился на прошедшей неделе до уровня USD/CNY 7,16. Причиной стало снижение курса доллара США на фоне распродажи акций на глобальном рынке, а также закрытие инвесторами спекулятивных сделок carry-trade. Укрепление юаня – хорошая новость для Народного Банка Китая, поскольку это позволит продолжить смягчение денежно-кредитной политики для стимулирования экономики.

CNY/RUB продолжает консолидацию в диапазоне 11,75–11,9, однако пара может опуститься к уровню 11,6 в случае укрепления рубля на фоне сокращения покупок валюты Минфином.

Юаневый дефицит

На прошлой неделе дефицит юаневой ликвидности на российском рынке усилился. Стоимость привлечения и размещения китайской валюты на денежном рынке МосБиржи – ставка RUSFAR CNY – в моменте достигала 20,2%. К пятнице ставка стабилизировалась вблизи 7,4%. Причиной дефицита юаневой ликвидности могло стать то, что кредитные организации вывели все доступные остатки китайской валюты с МосБиржи.

Одновременно с этим Банк России дважды расширял лимит предоставления юаней по свопу – до 25 млрд юаней, затем до 30 млрд юаней – очередного максимального объема за всю историю инструмента. Роль Банка России как источника юаневой ликвидности становится всё более важной, особенно после сокращения активности крупных китайских банков.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба