21 октября 2024 | Селигдар Инвестовизация

О компании.

Селигдар — полиметаллический российский холдинг, добывающий золото, медь и вольфрам. Также является единственным производителем рудного олова в РФ. Входит в топ 10 золотодобывающих компаний России. Количество сотрудников около 4 тысяч.

Ресурсная база по золоту 280 тонны. Это в 11 раз меньше, чем у лидера рынка компании Полюс.

Текущие запасы олова 421 тыс тонн. Это пятый результат в мире.

Себестоимость добычи золота в 2023 году составляла 991 долларов на унцию, для сравнения у Полюса в 2,5 раза меньше.

Добыча золота ведётся в Якутии, Алтае и Бурятии. Добыча олова - в Хабаровском крае. Перспективные проекты расположены в Оренбургской области и в Чукотском автономном округе.

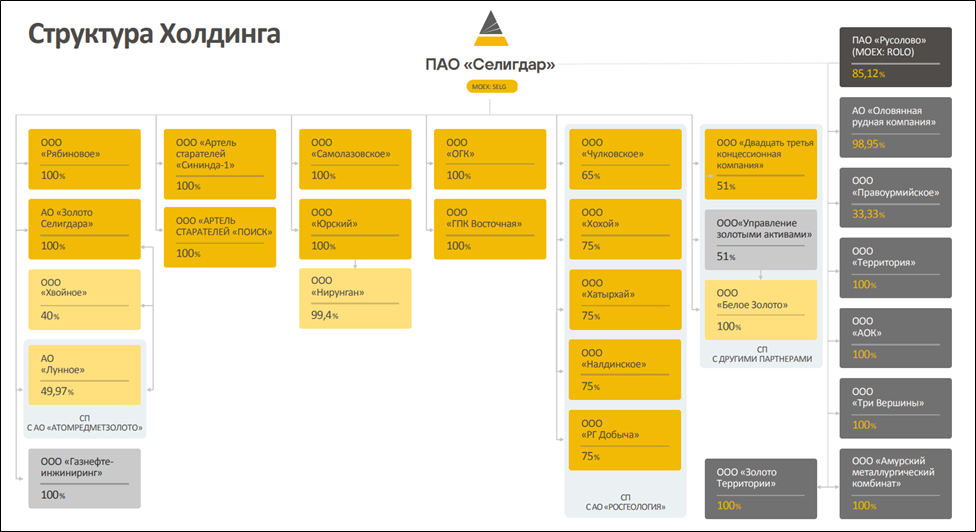

В структуре холдинга выделяется два основных дивизиона: золотодобывающий и оловодобывающий. В рамках последнего еще добывается медь и вольфрам. Также отметим, что Селигдар владеет 85% акций компании Русолово, которая также представлена на Мосбирже.

Портфель активов включает 7 золотодобывающих и 2 месторождения олова, плюс несколько перспективных проектов.

50,6% акций принадлежит ООО «Максимус». В свободном обращении 25%. Акции Селигдара входят в котировальный список первого уровня на Мосбирже. Включены в несколько индексов, в то числе Мосбиржи и РТС.

12.06.24 Минфин США внес в санкционный список Селигдар и Русолово.

Текущая цена акций.

С локальных максимумов апреля 2024 года акции упали на 40%. Динамика с начала года: -17% Также недавно была проколота линия поддержки восходящего тренда, который продолжался 4 года.

Операционные результаты

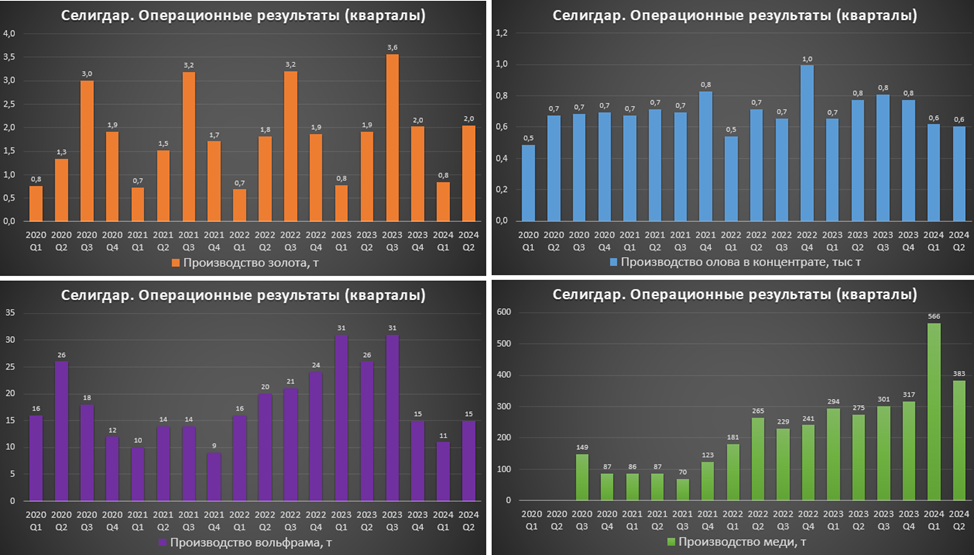

Производственные результаты за 2Q 2024:

Золото 2т (+7% г/г);

Олово в концентрате 0,6 тыс т (-22% г/г);

Вольфрам 15т (-42% г/г);

Медь 383т (+39% г/г).

Производство золото продолжило планомерный рост. Рост производства обусловлен проведенной модернизацией. Также отмечу, что из-за фактора сезонности, большая часть производства приходится на третий квартал.

Реализация произведённого золота в 1П 2024: 2,8 т (+16% г/г). Но основные продажи также приходятся на вторые полугодия.

В первом полугодии была проведена модернизация производственных мощностей в оловодобывающем дивизионе, эффект от которых позитивно отразится на результатах второго полугодия.

Цены на золото.

В 2024 году золото пробило многолетние уровни сопротивления. Цена взлетела уже более, чем на 30% с начала года и обновила исторические максимумы. Одна из причин роста – это высокий спрос со стороны крупнейших центральных банков.

Финансовые результаты.

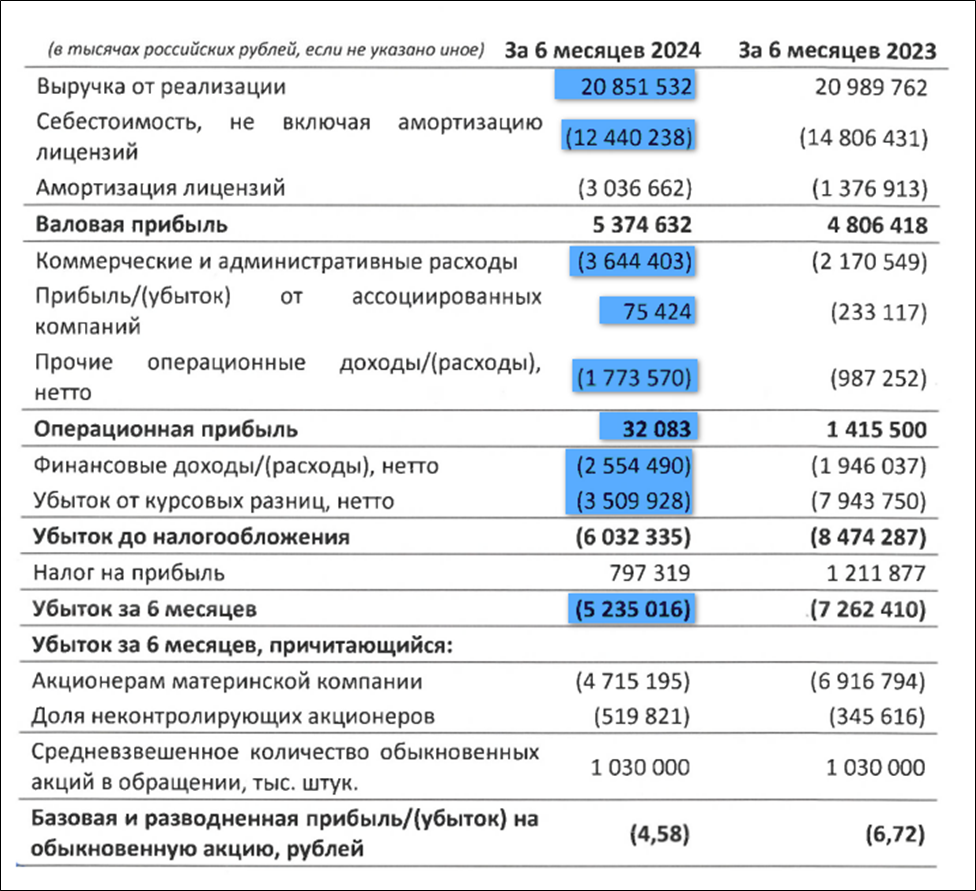

Результаты за 1П 2024:

Выручка 20,8 млрд (-1% г/г);

Себестоимость 12,4 млрд (-16% г/г);

Коммерческие, административные и прочие опер расходы 5,4 (+72% г/г);

Операционная прибыль 0,03 млрд (-44х г/г);

Финансовые расходы 2,5 млрд (+31% г/г);

Убыток от курсовых разниц 3,5 млрд (-56% г/г);

Чистый убыток 5,2 млрд (-28% г/г).

ЧП скорр = -1,7 млрд (а год назад +0,7 млрд).

Несмотря на рост цен и продаж, выручка немного снизилась. На самом деле это эффект прошлогодних разовых операций, когда компания реализовала золота третьих лиц на сумму 6,2 млрд. Без учета этих операций, выручка выросла на 41%. Из-за этого же эффекта снизилась себестоимость, но если вычесть стоимость золота третьих лиц, то она выросла на треть. Также существенно выросли и остальные расходы. Из-за этого операционная прибыль в районе ноля. И если из неё вычесть большие финансовые расходы и курсовые разницы, то получим итоговый убыток 4,7 млрд. И даже если скорректировать результат на бумажные курсовые разницы, то всё равно ЧП скорр = -1,2 млрд.

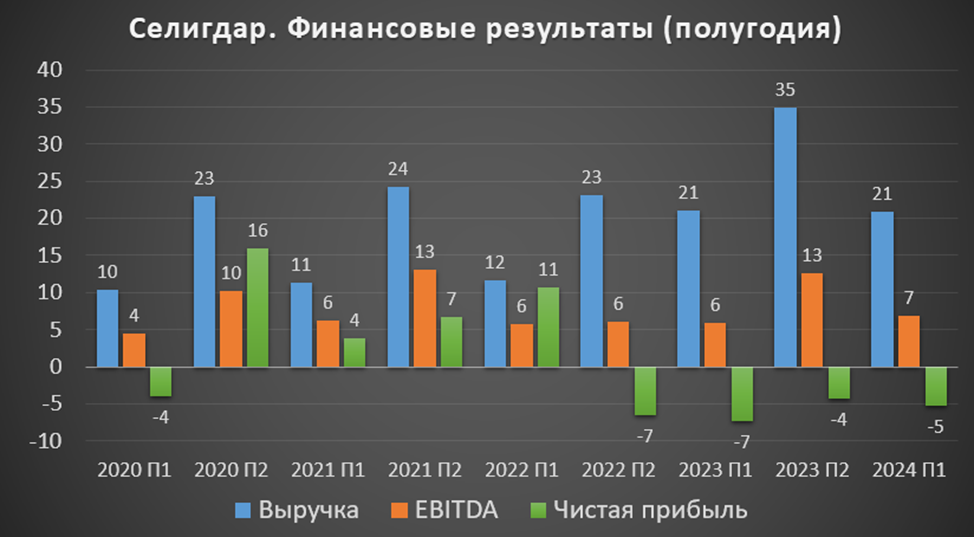

Результаты 2024 П1 в целом лучше год к году. Но уже 4 полугодия подряд компания фиксирует значительные убытки.

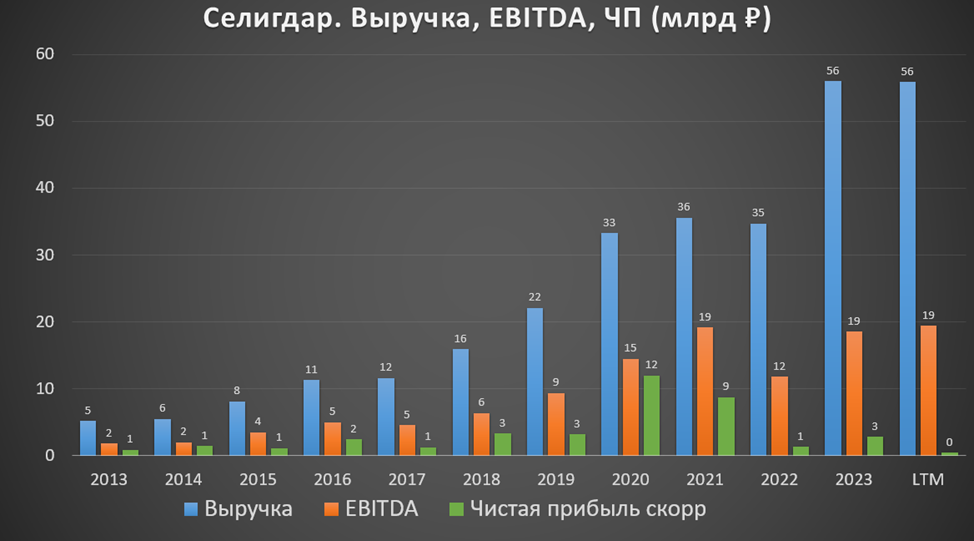

Но т.к. вторые полугодия из-за сезонности значительно сильнее, можно ожидать, что по итогам года результат будет более позитивным. В частности, LTM ЧП скорр =0,4 млрд. Вообще, Селигдар – это растущий бизнес. Средние темпы роста за последние 5 лет: выручка 23%, EBITDA 20%.

Баланс.

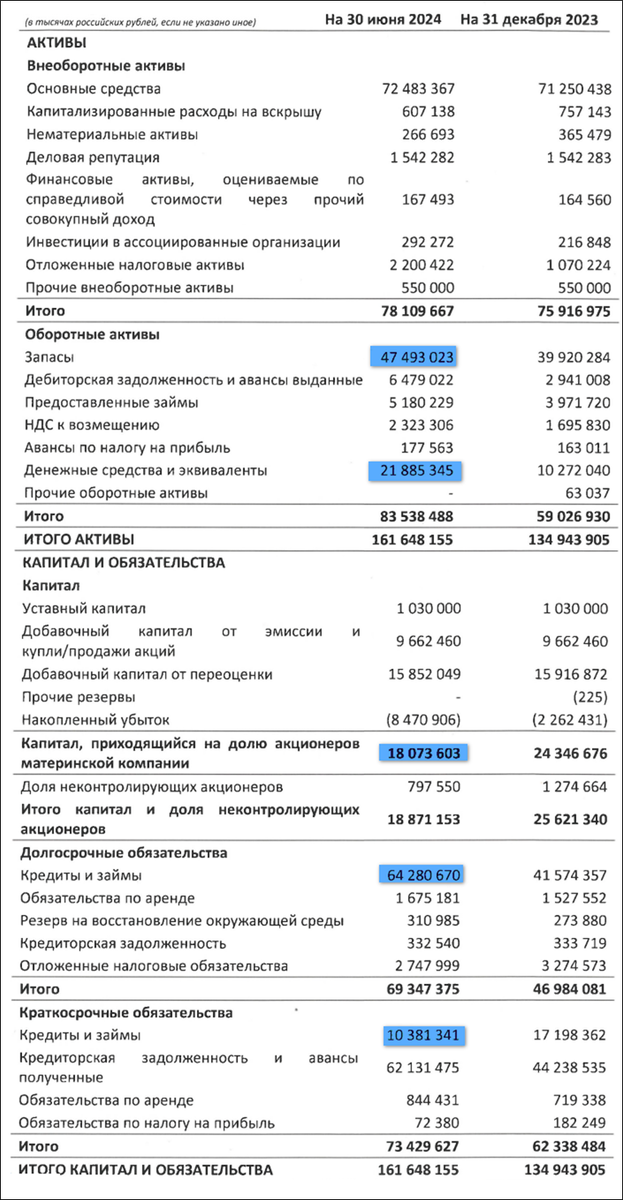

Чистые активы 18 млрд (-26% с начала года).

Запасы 47,5 млрд (+19% с начала года). Из них готовая продукция 4,8 млрд.

Кредиторская задолженность 62 млрд (+40% с начала года). В 10 раз больше дебиторской.

Денежных средств 21,9 млрд (+2х с начала года). Все средства в рублях.

Суммарные кредиты и займы 74,6 млрд (+27% с начала года). Из них 52,8 млрд в золоте и 4,4 млрд в валюте.

Таким образом, чистый долг 53 млрд (+9%). ND/EBITDA = 2,7. Долговая нагрузка высокая. Но компании удобно, что большая часть долга в золоте, которое они же и производят, и ставки по займам не очень высокие. Правда, из-за роста цен на золото, компания фиксирует отрицательные курсовые разницы, которые вместе с процентными расходами (более 6 млрд в год) съедают всю прибыль.

Денежные потоки.

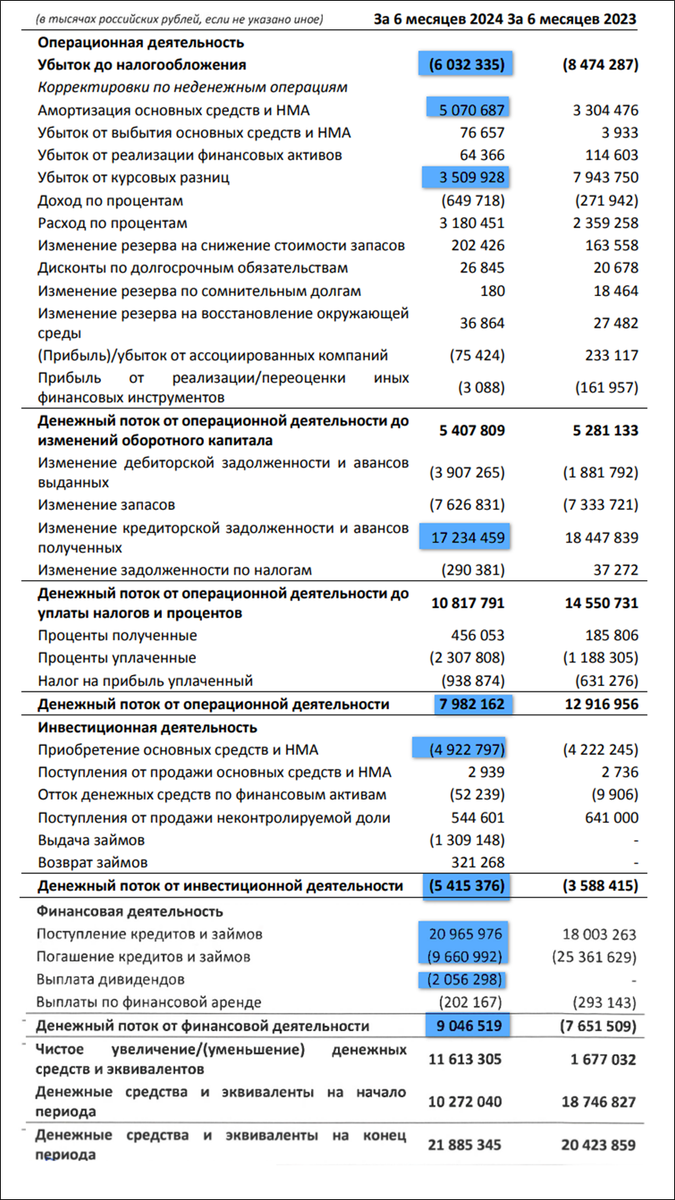

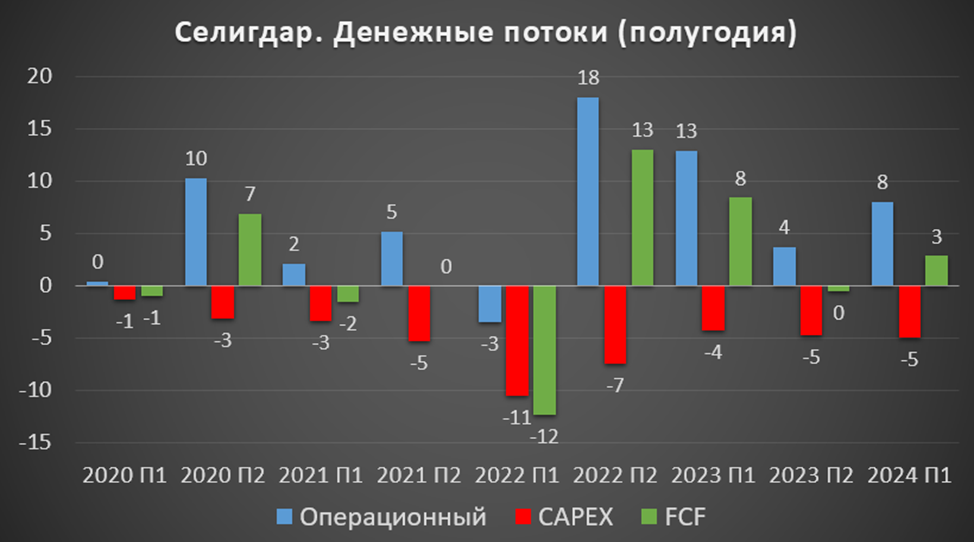

операционная деятельность +8 млрд (-38% г/г).

инвестиционная деятельность -5,4 млрд (+51% г/г). Из них капитальные затраты 5 млрд.

финансовая деятельность +9 млрд (а года назад -7,6 млрд). Положительное значение отражает рост долгов. Плюс на дивиденды было отправлено 2 млрд.

Несмотря на убытки, операционный денежный поток в целом неплохой. Это из-за того, что он корректируется на амортизацию и бумажные курсовые разницы. Плюс у Селигдара на 17 млрд увеличились кредиторская задолженность (т.е. долги компании перед контрагентами).

В итоге, свободный денежный поток FCF = 3 млрд (-68% г/г).

Дивиденды.

Согласно действующей дивидендной политике Селигдар стремиться направлять на выплату дивидендов 10-30% ЧП по МСФО в зависимости от уровня долга. При текущей долговой нагрузке на дивиденды должно уходить 10% от ЧП.

Несмотря на убытки и долги, 11.10.2024 была отсечка по выплате 4₽ дивидендов за 1П 2024. Доходность около 8%. Выплачено 4,1 млрд. Полагаю, можно ожидать дополнительных выплат и за 2П 2024.

Перспективы и риски.

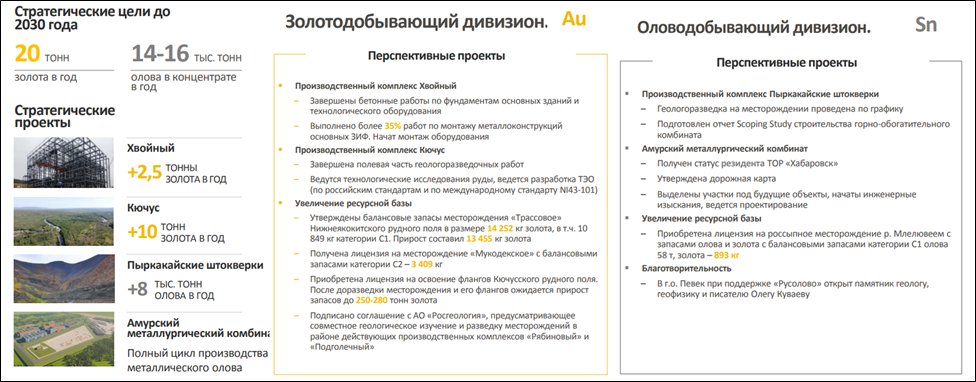

У Селигдара есть стратегия развития до 2030 года. К этому времени производительность должна составить 20 тонн в год. Т.е. рост, в 2,3 раза к текущим значениям. А производство олова должно вырасти в 5 раз до примерно 15 тыс тонн в год.

Перспективные проекты:

Хвойный – это проект по строительству золотоизвлекательной фабрики мощностью 2,5 тонны золота в год. Запуск намечен на 2025 год. Кстати, в сентябре 2023 года, Селигдар продал 60% доли в ООО «Хвойное» с целью привлечения льготного проектного финансирования.

Кючус – это стратегический проект в Якутии с объемом 10 тонн в год. Начало эксплуатации ожидается в 2029 году. Правда, были новости, что проект окупится только в случае введения налоговых льгот.

Пыркакайские штокверки. Ожидаемый объем добычи 8 тыс тонн оловянного концентрата в год.

Амурский металлургический комбинат с полным циклом производства металлургического олова.

Сейчас Русолово экспортирует около 40% продукции в Китай. Но при этом компания добывает оловянный концентрат, который значительно дешевле, чем производимое из него олово. А олово сейчас производит в России только «Новосибирский оловянный комбинат», которому Русолово поставляет свою продукцию. С помощью Амурского металлургического комбината компания будет производить собственное олово.

Основные риски – это падение цен на золото, высокий долг, повышение налогов и возможные задержки в реализации стратегии развития. Также не исключены доп эмиссии, которые компания иногда осуществляет.

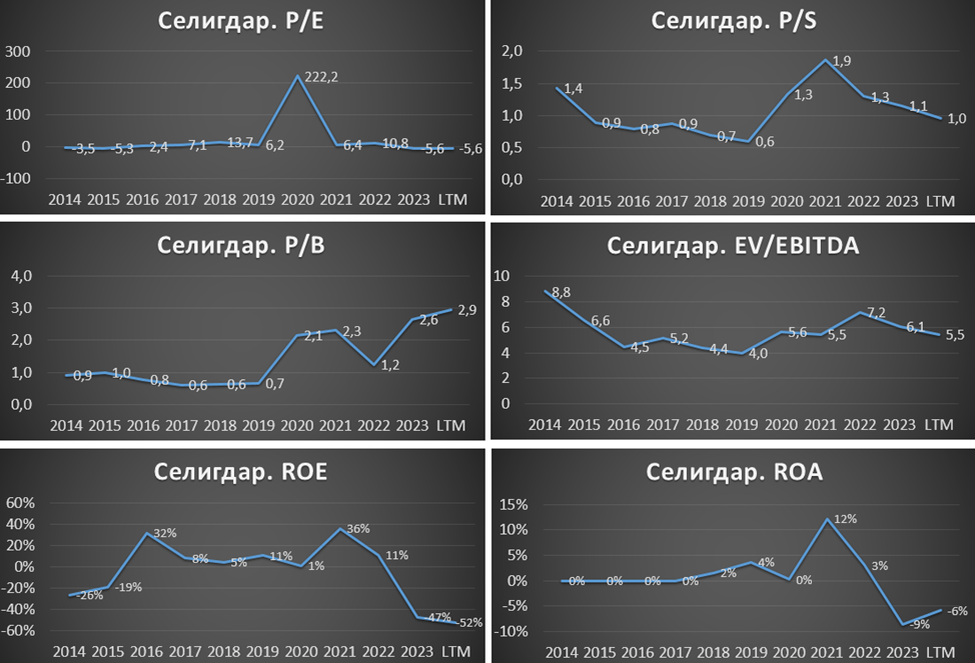

Мультипликаторы.

Мультипликаторы средние относительно исторических значений:

Капитализация = 53 млрд (цена акции = 51,7 ₽);

EV/EBITDA = 5,5;

P/E скорр = 0,4; P/E = - ; P/S = 1; P/B = 2,9;

Рентаб по EBITDA = 35%; ROE = -; ROA = -.

Относительно конкурентов смотрится немного подешевле, правда, капитализация Селигдара значительно ниже и долговая нагрузка выше.

Выводы.

Селигдар – относительно небольшая частная компания. Производство золота в 10 раз меньше Полюса, а себестоимость в 2,5 раза выше. Входит в Топ 10 в РФ по добыче золота и является крупнейшим в стране производителем оловянного концентрата.

В 1П 2024 производство и реализация золота выросла. Цены на золото бьют рекорды. Но финансовые результаты не очень впечатляют. ЧП даже скорректированная на курсовые разницы отрицательная. Основная причина – это высокие долг и процентные платежи по нему. FCF при этом положительный. Второе полугодие должно быть значительно лучше из-за фактора сезонности.

Компания выплатила 4₽ дивидендов за 2023 год и столько же за 1П 2024 (доходность 8%).

Согласно стратегии, к 2030 году производство золота должно вырасти в 2,3 раза, а оловянного концентрата в 5 раз. Плюс ведется проектирование Амурского металлургического комбината.

Основные риски – это падение цен на золото, высокий долг, повышение налогов.

Мультипликаторы средние. По моим расчетам справедливая цена акций 55₽.

Лично я не покупал акции Селигдара, предпочитая Полюс, как гораздо более крупную, эффективную и надежную компанию. Но в случае коррекций, возможно, рассмотрю к покупке.

Селигдар — полиметаллический российский холдинг, добывающий золото, медь и вольфрам. Также является единственным производителем рудного олова в РФ. Входит в топ 10 золотодобывающих компаний России. Количество сотрудников около 4 тысяч.

Ресурсная база по золоту 280 тонны. Это в 11 раз меньше, чем у лидера рынка компании Полюс.

Текущие запасы олова 421 тыс тонн. Это пятый результат в мире.

Себестоимость добычи золота в 2023 году составляла 991 долларов на унцию, для сравнения у Полюса в 2,5 раза меньше.

Добыча золота ведётся в Якутии, Алтае и Бурятии. Добыча олова - в Хабаровском крае. Перспективные проекты расположены в Оренбургской области и в Чукотском автономном округе.

В структуре холдинга выделяется два основных дивизиона: золотодобывающий и оловодобывающий. В рамках последнего еще добывается медь и вольфрам. Также отметим, что Селигдар владеет 85% акций компании Русолово, которая также представлена на Мосбирже.

Портфель активов включает 7 золотодобывающих и 2 месторождения олова, плюс несколько перспективных проектов.

50,6% акций принадлежит ООО «Максимус». В свободном обращении 25%. Акции Селигдара входят в котировальный список первого уровня на Мосбирже. Включены в несколько индексов, в то числе Мосбиржи и РТС.

12.06.24 Минфин США внес в санкционный список Селигдар и Русолово.

Текущая цена акций.

С локальных максимумов апреля 2024 года акции упали на 40%. Динамика с начала года: -17% Также недавно была проколота линия поддержки восходящего тренда, который продолжался 4 года.

Операционные результаты

Производственные результаты за 2Q 2024:

Золото 2т (+7% г/г);

Олово в концентрате 0,6 тыс т (-22% г/г);

Вольфрам 15т (-42% г/г);

Медь 383т (+39% г/г).

Производство золото продолжило планомерный рост. Рост производства обусловлен проведенной модернизацией. Также отмечу, что из-за фактора сезонности, большая часть производства приходится на третий квартал.

Реализация произведённого золота в 1П 2024: 2,8 т (+16% г/г). Но основные продажи также приходятся на вторые полугодия.

В первом полугодии была проведена модернизация производственных мощностей в оловодобывающем дивизионе, эффект от которых позитивно отразится на результатах второго полугодия.

Цены на золото.

В 2024 году золото пробило многолетние уровни сопротивления. Цена взлетела уже более, чем на 30% с начала года и обновила исторические максимумы. Одна из причин роста – это высокий спрос со стороны крупнейших центральных банков.

Финансовые результаты.

Результаты за 1П 2024:

Выручка 20,8 млрд (-1% г/г);

Себестоимость 12,4 млрд (-16% г/г);

Коммерческие, административные и прочие опер расходы 5,4 (+72% г/г);

Операционная прибыль 0,03 млрд (-44х г/г);

Финансовые расходы 2,5 млрд (+31% г/г);

Убыток от курсовых разниц 3,5 млрд (-56% г/г);

Чистый убыток 5,2 млрд (-28% г/г).

ЧП скорр = -1,7 млрд (а год назад +0,7 млрд).

Несмотря на рост цен и продаж, выручка немного снизилась. На самом деле это эффект прошлогодних разовых операций, когда компания реализовала золота третьих лиц на сумму 6,2 млрд. Без учета этих операций, выручка выросла на 41%. Из-за этого же эффекта снизилась себестоимость, но если вычесть стоимость золота третьих лиц, то она выросла на треть. Также существенно выросли и остальные расходы. Из-за этого операционная прибыль в районе ноля. И если из неё вычесть большие финансовые расходы и курсовые разницы, то получим итоговый убыток 4,7 млрд. И даже если скорректировать результат на бумажные курсовые разницы, то всё равно ЧП скорр = -1,2 млрд.

Результаты 2024 П1 в целом лучше год к году. Но уже 4 полугодия подряд компания фиксирует значительные убытки.

Но т.к. вторые полугодия из-за сезонности значительно сильнее, можно ожидать, что по итогам года результат будет более позитивным. В частности, LTM ЧП скорр =0,4 млрд. Вообще, Селигдар – это растущий бизнес. Средние темпы роста за последние 5 лет: выручка 23%, EBITDA 20%.

Баланс.

Чистые активы 18 млрд (-26% с начала года).

Запасы 47,5 млрд (+19% с начала года). Из них готовая продукция 4,8 млрд.

Кредиторская задолженность 62 млрд (+40% с начала года). В 10 раз больше дебиторской.

Денежных средств 21,9 млрд (+2х с начала года). Все средства в рублях.

Суммарные кредиты и займы 74,6 млрд (+27% с начала года). Из них 52,8 млрд в золоте и 4,4 млрд в валюте.

Таким образом, чистый долг 53 млрд (+9%). ND/EBITDA = 2,7. Долговая нагрузка высокая. Но компании удобно, что большая часть долга в золоте, которое они же и производят, и ставки по займам не очень высокие. Правда, из-за роста цен на золото, компания фиксирует отрицательные курсовые разницы, которые вместе с процентными расходами (более 6 млрд в год) съедают всю прибыль.

Денежные потоки.

операционная деятельность +8 млрд (-38% г/г).

инвестиционная деятельность -5,4 млрд (+51% г/г). Из них капитальные затраты 5 млрд.

финансовая деятельность +9 млрд (а года назад -7,6 млрд). Положительное значение отражает рост долгов. Плюс на дивиденды было отправлено 2 млрд.

Несмотря на убытки, операционный денежный поток в целом неплохой. Это из-за того, что он корректируется на амортизацию и бумажные курсовые разницы. Плюс у Селигдара на 17 млрд увеличились кредиторская задолженность (т.е. долги компании перед контрагентами).

В итоге, свободный денежный поток FCF = 3 млрд (-68% г/г).

Дивиденды.

Согласно действующей дивидендной политике Селигдар стремиться направлять на выплату дивидендов 10-30% ЧП по МСФО в зависимости от уровня долга. При текущей долговой нагрузке на дивиденды должно уходить 10% от ЧП.

Несмотря на убытки и долги, 11.10.2024 была отсечка по выплате 4₽ дивидендов за 1П 2024. Доходность около 8%. Выплачено 4,1 млрд. Полагаю, можно ожидать дополнительных выплат и за 2П 2024.

Перспективы и риски.

У Селигдара есть стратегия развития до 2030 года. К этому времени производительность должна составить 20 тонн в год. Т.е. рост, в 2,3 раза к текущим значениям. А производство олова должно вырасти в 5 раз до примерно 15 тыс тонн в год.

Перспективные проекты:

Хвойный – это проект по строительству золотоизвлекательной фабрики мощностью 2,5 тонны золота в год. Запуск намечен на 2025 год. Кстати, в сентябре 2023 года, Селигдар продал 60% доли в ООО «Хвойное» с целью привлечения льготного проектного финансирования.

Кючус – это стратегический проект в Якутии с объемом 10 тонн в год. Начало эксплуатации ожидается в 2029 году. Правда, были новости, что проект окупится только в случае введения налоговых льгот.

Пыркакайские штокверки. Ожидаемый объем добычи 8 тыс тонн оловянного концентрата в год.

Амурский металлургический комбинат с полным циклом производства металлургического олова.

Сейчас Русолово экспортирует около 40% продукции в Китай. Но при этом компания добывает оловянный концентрат, который значительно дешевле, чем производимое из него олово. А олово сейчас производит в России только «Новосибирский оловянный комбинат», которому Русолово поставляет свою продукцию. С помощью Амурского металлургического комбината компания будет производить собственное олово.

Основные риски – это падение цен на золото, высокий долг, повышение налогов и возможные задержки в реализации стратегии развития. Также не исключены доп эмиссии, которые компания иногда осуществляет.

Мультипликаторы.

Мультипликаторы средние относительно исторических значений:

Капитализация = 53 млрд (цена акции = 51,7 ₽);

EV/EBITDA = 5,5;

P/E скорр = 0,4; P/E = - ; P/S = 1; P/B = 2,9;

Рентаб по EBITDA = 35%; ROE = -; ROA = -.

Относительно конкурентов смотрится немного подешевле, правда, капитализация Селигдара значительно ниже и долговая нагрузка выше.

Выводы.

Селигдар – относительно небольшая частная компания. Производство золота в 10 раз меньше Полюса, а себестоимость в 2,5 раза выше. Входит в Топ 10 в РФ по добыче золота и является крупнейшим в стране производителем оловянного концентрата.

В 1П 2024 производство и реализация золота выросла. Цены на золото бьют рекорды. Но финансовые результаты не очень впечатляют. ЧП даже скорректированная на курсовые разницы отрицательная. Основная причина – это высокие долг и процентные платежи по нему. FCF при этом положительный. Второе полугодие должно быть значительно лучше из-за фактора сезонности.

Компания выплатила 4₽ дивидендов за 2023 год и столько же за 1П 2024 (доходность 8%).

Согласно стратегии, к 2030 году производство золота должно вырасти в 2,3 раза, а оловянного концентрата в 5 раз. Плюс ведется проектирование Амурского металлургического комбината.

Основные риски – это падение цен на золото, высокий долг, повышение налогов.

Мультипликаторы средние. По моим расчетам справедливая цена акций 55₽.

Лично я не покупал акции Селигдара, предпочитая Полюс, как гораздо более крупную, эффективную и надежную компанию. Но в случае коррекций, возможно, рассмотрю к покупке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба