6 ноября 2024 | ВТБ Инвестовизация

О компании.

ВТБ – российская финансовая группа, включающая более 20 кредитных и финансовых организаций, работающих во всех сегментах финансового рынка. ВТБ - №2 по активам в РФ после Сбера.

Компания сильнее других финансовых организаций пострадала от текущей геополитической ситуации. В 2022 году были введены санкции со стороны США, Евросоюза и ряда других стран. Банк отключили от системы SWIFT. Также были заморожены международные активы ВТБ. Из позитивных новостей были присоединены банк Открытие и РНКБ.

Ещё в 2023 году были проведены две доп эмиссии объемом 243 млрд. В результате которых, доля государства в капитале банка уменьшилась с 87 до 61,8%. Среди покупателей акций банка, был якорный «негосударственный институциональный инвестор», название которого из-за санкций не раскрывается.

Текущая цена акций.

В июле 2024 года ВТБ провёл обратный сплит обыкновенных акций с коэффициентом 5000:1. Это было сделано для удобства расчетов при проведении торгов.

Акции ВТБ уже 17 лет находятся в нисходящем тренде. И только с начала 2024 года они упали больше, чем на треть. На данный момент котировки находятся в районе исторических минимумов.

Финансовые результаты.

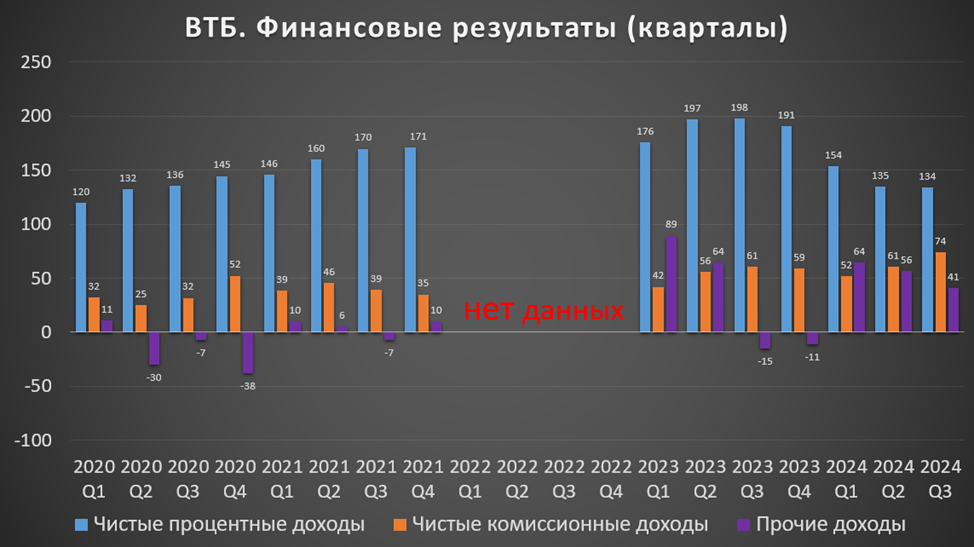

Результаты за 3Q 2024:

Чистый процентный доход (ЧПД) 134 млрд (-32,4% г/г). ЧПД - это разница между всеми доходами по кредитам и расходами по депозитам.

Чистый комиссионный доход (ЧКД) 74,2 млрд (+22% г/г). ЧКД- это доход за различные комиссии, например, за переводы, платежи и т.д.

Прочие доходы (ПД) 40,8 млрд (+3,7х г/г).

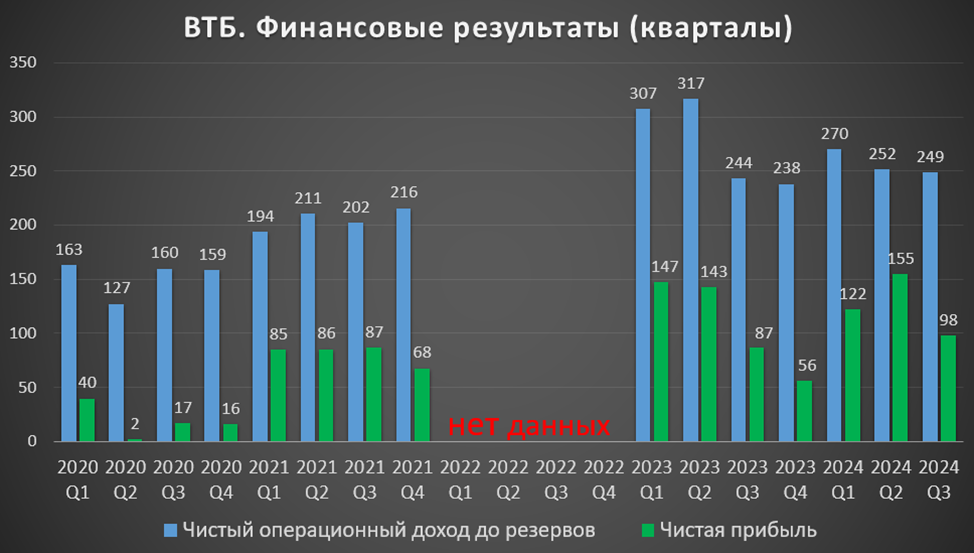

Чистый операционный доход (ЧОД = ЧПД+ЧКД+ПД) 249 млрд (+2% г/г).

Расходы на создание резервов -30 млрд (-15% г/г).

Операционные расходы -111 млрд (+12,5% г/г).

Чистая прибыль (ЧП) 98 млрд (+13,2% г/г).

У ВТБ на треть упали ЧПД, – а это основной банковский доход. Причина падения - существенное снижение ЧПМ (чистой процентной маржи) из-за повышения ставки Центробанком. ЧПМ – это ключевой показатель, который отражает разность ставок по кредитам и вкладам. В 3Q 2024 он составил 1,8%, хотя год назад был 3,1%. К слову, у Сбера этот показатель 5,8%. Т.е. у ВТБ низкая эффективность, вероятно, банк выдал много кредитов по низким фиксированным ставкам. А у Сбера, наоборот, большая часть кредитов по плавающей ставке, поэтому для него изменения ставки ЦБ менее критично

Но ЧКД у ВТБ неплохо подросли. Также есть значимые Прочие доходы (ПД), в основном – это плановая переоценка некоторых финансовых инструментов. Фактически, это разовая прибыль, и далеко не факт, что она повторится в будущем.

Отдельно отмечу снижение расходов на создание резервов, вероятно, придётся их существенно наращивать в следующем году. Плюс умеренный рост операционных расходов. В итоге ЧП выросла на 13%.

В итоге, несмотря на высокую ставку ЦБ, ВТБ умудряется удерживать основные финансовые показатели относительно стабильными.

Кстати, недавно ВТБ раскрыл информацию о размере вознаграждения топ-менеджерам, которое составило 3,2 млрд в 1П 2024 года.

Баланс.

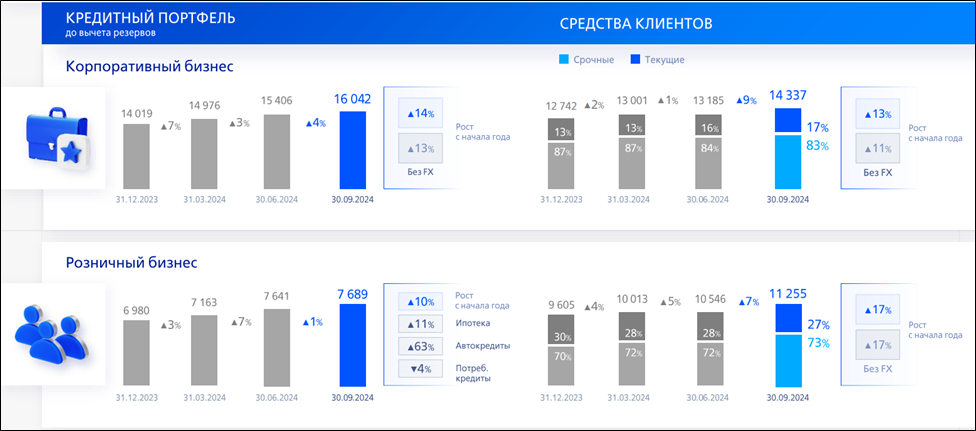

Кредитный портфель 23,7 трлн (+13% с начала года). Рост, как в части юридических, так и физических лиц. Доля розницы 32%.

Средства клиентов 25,6 трлн (+14,5% с начала года).

Собственные средства 2,5 трлн (+15,6% с начала года).

ВТБ, в том числе за счет доп эмиссий, смог восстановить свой капитал после спада 2022 года. Собственные средства, принадлежащие акционерам, находятся на рекордных отметках.

Также продолжается рост бизнеса. Несмотря на запредельные ставки ЦБ, наблюдается хороший спрос на корпоративные кредиты. Но при этом заметно замедление розничного кредитования. Также виден сильный приток депозитов вследствие высокой доходности по вкладам.

Достаточность капитала.

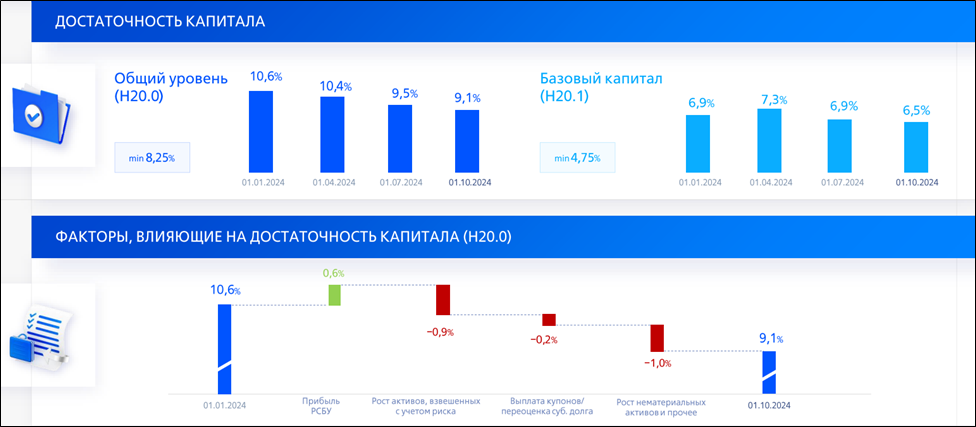

Справка: нормативы достаточности капитала отражают надежность банка. Они показывают способность банка покрыть финансовые потери за счет собственных средств в случае неплатёжеспособности заемщиков. Нормативы рассчитываются по методике ЦБ. Но в самом общем случае, коэффициент достаточности капитала можно рассчитать путем деления капитала банка на его активы.

Нормативы достаточности капитала Банка снижаются весь год, но пока остаются на уровнях, немного превышающих регуляторные минимумы:

Н20.0 (общий) 9,1% (минимально допустимое значение с учетом надбавок — 8,25%),

Н20.1 (базовый) 6,5% (минимально допустимое значение с учетом надбавок — 4,75%),

Н20.2 (основной) 8,3% (минимально допустимое значение с учетом надбавок — 6,25%).

Для сравнения, у Сбера Н20.0 = 12,9%, т.е. финансовое положение намного более устойчивое. Именно низкая достаточность капитала ВТБ – это основное препятствие для выплаты хороших дивидендов. Т.к. их выплата напрямую уменьшает капитал и нормативы могут упасть ниже регуляторных минимумов.

Перспективы и риски.

У ВТБ есть стратегия до 2026 года. Согласно которой, ЧПМ 2024 ≈2,5%. А по итогам 2026 года 3,6%. Комиссионные доходы должны вырасти. Отношение расходов к доходам снизится. Дивиденды ожидаются только в 2026 году и всего лишь в районе 80 млрд (около 8,5% доходности). ЧП 2024 должна быть на уровне прошлого года, т.е. 435 млрд. А по итогам 2026 года уже 650 млрд. Как мы видели, у ВТБ основная проблема – это низкая достаточность капитала. Прогнозируется, что до конца года она составит 9,4%. Но затем вырастет в течение двух лет до 10,6%.

Вообще планируется планомерное поэтапное восстановление регуляторных надбавок к коэффициентам достаточности. Правда, недавно вышли новости, что возможно, будут изменения в регулировании банков, которые к слову, инициировал Костин. Зампред Центробанка заявил, что на замену «Базельских» стандартов должен прийти «Воронеж». Возможно, требования к достаточности капитала ВТБ будут снижены.

30.07.2024 ВТБ повысил прогноз прибыли по итогам текущего года до 550 млрд. Это на 26% выше, чем в стратегии. И это означает, что в 4Q2024 ЧП должна быть рекордной 175 млрд. Но естественно, это возможно только за счёт разовых факторов. Банк ожидает, что положительный эффект на прибыль окажет выделение в отдельное юрлицо замороженных активов и пассивов, а также погашение нескольких крупных кредитов в недружественных валютах.

Также ВТБ собирается ускорить сделку с «Почтой России» по выкупу у нее доли в Почта Банке. Расчеты могут пройти до конца года. Актив может быть оценен в один капитал, или ₽70 млрд.

Основной текущий риск – это продолжительная высокая ключевая ставка. В своей стратегии ВТБ закладывал её снижение до 13% к концу 2024 года и до 10% в 2025 году. Уже очевидно, что эти прогнозы нужно пересматривать. Как мы видели выше из-за этого уменьшается ЧПМ, и как следствие, ЧПД, т.е. падает доход от основного банковского бизнеса.

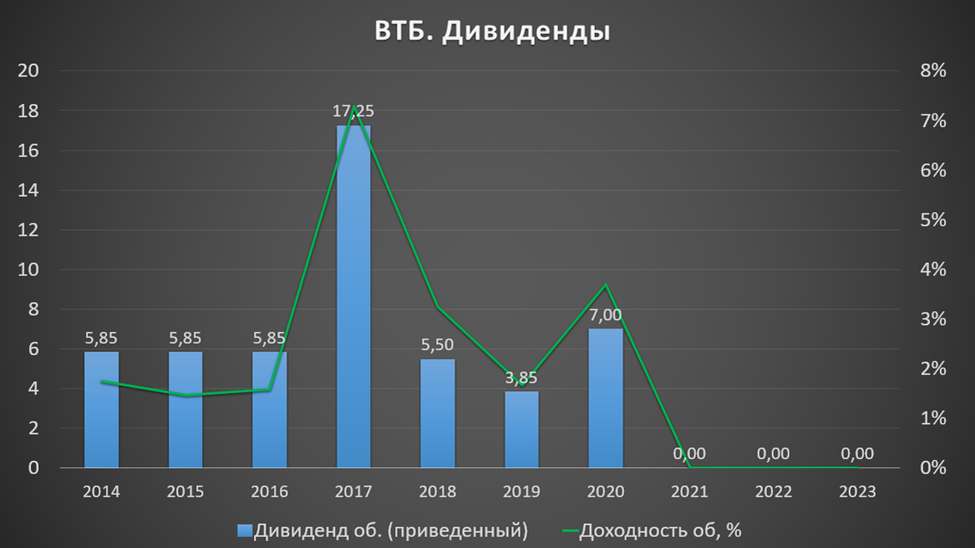

Дивиденды.

Дивидендная политика ВТБ подразумевает выплату не менее 25% от ЧП по МСФО. Ну а так как это государственная компания, то норма выплаты должна быть 50%.

Но из-за проблем с достаточностью капитала дивиденды последние три года не выплачивались. Хотя и до этого доходность была низкой. Как мы видели, согласно стратегии, банк планировал выплаты в размере 80 млрд в 2026 году. Но в начале марта Андрей Костин говорил, что если результаты окажутся лучше бизнес-плана, то выплата дивидендов возможна и по итогам 2024 года.

А в начале июля финансовый директор ВТБ Дмитрий Пьянов заявил, что банк работает над дивидендным сюрпризом.

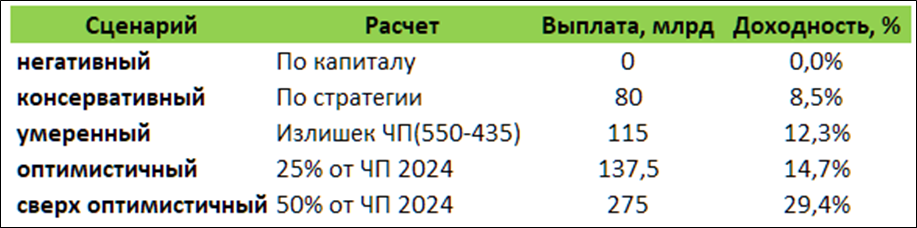

Исходя из этого, возможны 5 основных сценариев по выплатам за 2024 год:

Негативный сценарий – это всё-таки выплат не будет, т.к. достаточность капитала низкая.

Консервативный сценарий базируется на параметрах стратегии, согласно которой планировали платить 80 млрд, тогда доходность может составить 8,5%.

Умеренный исходит из того, что чистая прибыль превысила план на 115 млрд, и все эти деньги распределят на дивиденды. Тогда доходность будет около 12%.

Есть еще 2 оптимистичных сценария, где расчет делается из 25% и 50% от чистой прибыли, тогда доходность будет выше 14% и 29% соответственно. Но они маловероятны, т.к. это существенно уменьшит капитал банка.

16.10.24 Костин сообщил, что решение не принято и ранее 2025 года информации не будет. Исходя из финансового положения банка, наиболее вероятный сценарий, - это отмена дивидендов за 2024 год.

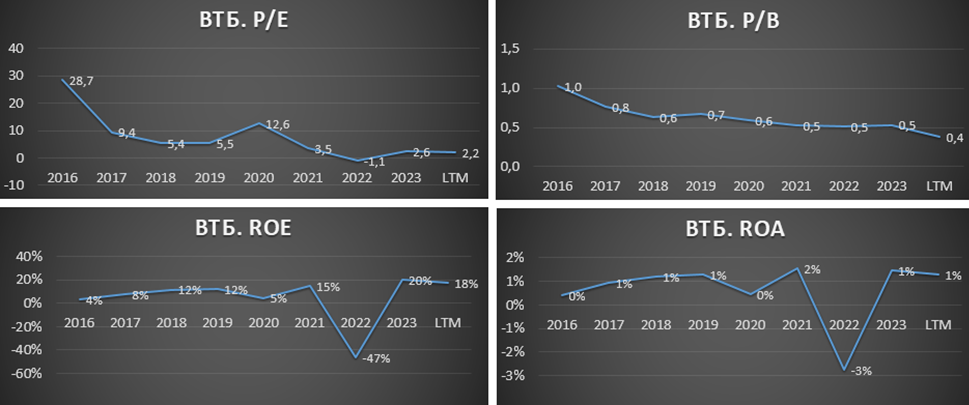

Мультипликаторы.

По мультипликаторам компания оценена очень дёшево:

Капитализация = 0,9 трлн ₽ (цена об. акции 77₽);

P/E = 2,2; P/B = 0,4; ROE = 18;

Fwd P/E 2024 = 1,7.

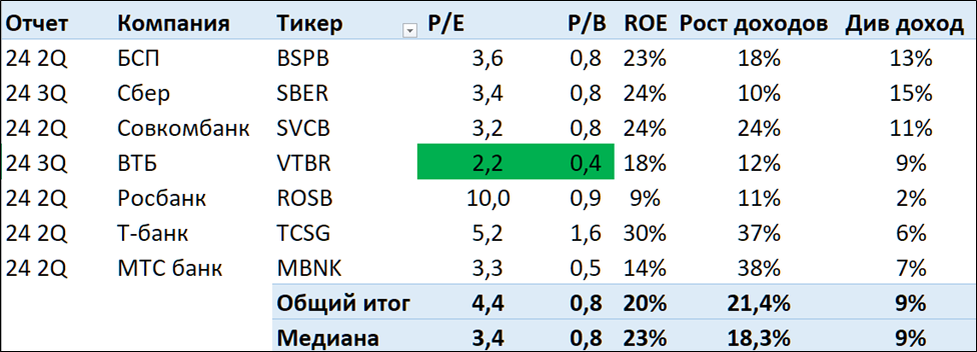

Также ВТБ стоит значительно дешевле остальных представителей отрасли.

Выводы.

ВТБ – это банк №2 по активам в России. На 61,8% принадлежит государству.

ЧПД, а это основа банковского бизнеса, падают из-за снижения ЧПМ, на которую в свою очередь влияет ставка ЦБ. Но ЧП с начала года на уровне прошлогодних рекордных показателей. Правда, 43% от этой ЧП – это разовые прочие доходы.

Несмотря на высокую ставку ЦБ, бизнес ВТБ продолжает расти: кредитный портфель вырос на 13%, а средства клиентов на 14% с начала года.

Уровень достаточности капитала банка слегка превышает регуляторные минимумы.

Из-за этого дивиденды последние три года не выплачивались. И несмотря на то, что по итогам 2024 года ожидается рекордная ЧП 550 млрд, вероятно, дивидендов всё же снова не будет.

У ВТБ есть стратегия развития, согласно которой чистая прибыль должна вырасти в 1,5 раза за 3 года. И достаточность капитала должна немного улучшится.

По мультипликаторам компания стоит дёшево. Расчетная справедливая цена 145₽. Если ВТБ сможет реализовать стратегию 2026, то очевидно, котировки будут значительно выше. Основной драйвер связан со снижением ключевой ставки и возобновлением дивидендов.

Мои сделки.

Несмотря на дешевизну, покупка акций ВТБ – это спорная идея. Уже было много неприятных историй, начиная с момента IPO. Достаточно посмотреть на график цены акции, на котором виден многолетний даунтренд. Для консервативных инвесторов лучше выбирать Сбербанк.

Я обычно покупаю акции ВТБ спекулятивно. После фиксации прибыли, в конце 2021 года я начал заново формировать позицию по ВТБ. Текущая просадка почти 45%. Правда, можно сказать, что я ее уже отбил, т.к. дважды использовал акции в целях налоговой оптимизации.

ВТБ – российская финансовая группа, включающая более 20 кредитных и финансовых организаций, работающих во всех сегментах финансового рынка. ВТБ - №2 по активам в РФ после Сбера.

Компания сильнее других финансовых организаций пострадала от текущей геополитической ситуации. В 2022 году были введены санкции со стороны США, Евросоюза и ряда других стран. Банк отключили от системы SWIFT. Также были заморожены международные активы ВТБ. Из позитивных новостей были присоединены банк Открытие и РНКБ.

Ещё в 2023 году были проведены две доп эмиссии объемом 243 млрд. В результате которых, доля государства в капитале банка уменьшилась с 87 до 61,8%. Среди покупателей акций банка, был якорный «негосударственный институциональный инвестор», название которого из-за санкций не раскрывается.

Текущая цена акций.

В июле 2024 года ВТБ провёл обратный сплит обыкновенных акций с коэффициентом 5000:1. Это было сделано для удобства расчетов при проведении торгов.

Акции ВТБ уже 17 лет находятся в нисходящем тренде. И только с начала 2024 года они упали больше, чем на треть. На данный момент котировки находятся в районе исторических минимумов.

Финансовые результаты.

Результаты за 3Q 2024:

Чистый процентный доход (ЧПД) 134 млрд (-32,4% г/г). ЧПД - это разница между всеми доходами по кредитам и расходами по депозитам.

Чистый комиссионный доход (ЧКД) 74,2 млрд (+22% г/г). ЧКД- это доход за различные комиссии, например, за переводы, платежи и т.д.

Прочие доходы (ПД) 40,8 млрд (+3,7х г/г).

Чистый операционный доход (ЧОД = ЧПД+ЧКД+ПД) 249 млрд (+2% г/г).

Расходы на создание резервов -30 млрд (-15% г/г).

Операционные расходы -111 млрд (+12,5% г/г).

Чистая прибыль (ЧП) 98 млрд (+13,2% г/г).

У ВТБ на треть упали ЧПД, – а это основной банковский доход. Причина падения - существенное снижение ЧПМ (чистой процентной маржи) из-за повышения ставки Центробанком. ЧПМ – это ключевой показатель, который отражает разность ставок по кредитам и вкладам. В 3Q 2024 он составил 1,8%, хотя год назад был 3,1%. К слову, у Сбера этот показатель 5,8%. Т.е. у ВТБ низкая эффективность, вероятно, банк выдал много кредитов по низким фиксированным ставкам. А у Сбера, наоборот, большая часть кредитов по плавающей ставке, поэтому для него изменения ставки ЦБ менее критично

Но ЧКД у ВТБ неплохо подросли. Также есть значимые Прочие доходы (ПД), в основном – это плановая переоценка некоторых финансовых инструментов. Фактически, это разовая прибыль, и далеко не факт, что она повторится в будущем.

Отдельно отмечу снижение расходов на создание резервов, вероятно, придётся их существенно наращивать в следующем году. Плюс умеренный рост операционных расходов. В итоге ЧП выросла на 13%.

В итоге, несмотря на высокую ставку ЦБ, ВТБ умудряется удерживать основные финансовые показатели относительно стабильными.

Кстати, недавно ВТБ раскрыл информацию о размере вознаграждения топ-менеджерам, которое составило 3,2 млрд в 1П 2024 года.

Баланс.

Кредитный портфель 23,7 трлн (+13% с начала года). Рост, как в части юридических, так и физических лиц. Доля розницы 32%.

Средства клиентов 25,6 трлн (+14,5% с начала года).

Собственные средства 2,5 трлн (+15,6% с начала года).

ВТБ, в том числе за счет доп эмиссий, смог восстановить свой капитал после спада 2022 года. Собственные средства, принадлежащие акционерам, находятся на рекордных отметках.

Также продолжается рост бизнеса. Несмотря на запредельные ставки ЦБ, наблюдается хороший спрос на корпоративные кредиты. Но при этом заметно замедление розничного кредитования. Также виден сильный приток депозитов вследствие высокой доходности по вкладам.

Достаточность капитала.

Справка: нормативы достаточности капитала отражают надежность банка. Они показывают способность банка покрыть финансовые потери за счет собственных средств в случае неплатёжеспособности заемщиков. Нормативы рассчитываются по методике ЦБ. Но в самом общем случае, коэффициент достаточности капитала можно рассчитать путем деления капитала банка на его активы.

Нормативы достаточности капитала Банка снижаются весь год, но пока остаются на уровнях, немного превышающих регуляторные минимумы:

Н20.0 (общий) 9,1% (минимально допустимое значение с учетом надбавок — 8,25%),

Н20.1 (базовый) 6,5% (минимально допустимое значение с учетом надбавок — 4,75%),

Н20.2 (основной) 8,3% (минимально допустимое значение с учетом надбавок — 6,25%).

Для сравнения, у Сбера Н20.0 = 12,9%, т.е. финансовое положение намного более устойчивое. Именно низкая достаточность капитала ВТБ – это основное препятствие для выплаты хороших дивидендов. Т.к. их выплата напрямую уменьшает капитал и нормативы могут упасть ниже регуляторных минимумов.

Перспективы и риски.

У ВТБ есть стратегия до 2026 года. Согласно которой, ЧПМ 2024 ≈2,5%. А по итогам 2026 года 3,6%. Комиссионные доходы должны вырасти. Отношение расходов к доходам снизится. Дивиденды ожидаются только в 2026 году и всего лишь в районе 80 млрд (около 8,5% доходности). ЧП 2024 должна быть на уровне прошлого года, т.е. 435 млрд. А по итогам 2026 года уже 650 млрд. Как мы видели, у ВТБ основная проблема – это низкая достаточность капитала. Прогнозируется, что до конца года она составит 9,4%. Но затем вырастет в течение двух лет до 10,6%.

Вообще планируется планомерное поэтапное восстановление регуляторных надбавок к коэффициентам достаточности. Правда, недавно вышли новости, что возможно, будут изменения в регулировании банков, которые к слову, инициировал Костин. Зампред Центробанка заявил, что на замену «Базельских» стандартов должен прийти «Воронеж». Возможно, требования к достаточности капитала ВТБ будут снижены.

30.07.2024 ВТБ повысил прогноз прибыли по итогам текущего года до 550 млрд. Это на 26% выше, чем в стратегии. И это означает, что в 4Q2024 ЧП должна быть рекордной 175 млрд. Но естественно, это возможно только за счёт разовых факторов. Банк ожидает, что положительный эффект на прибыль окажет выделение в отдельное юрлицо замороженных активов и пассивов, а также погашение нескольких крупных кредитов в недружественных валютах.

Также ВТБ собирается ускорить сделку с «Почтой России» по выкупу у нее доли в Почта Банке. Расчеты могут пройти до конца года. Актив может быть оценен в один капитал, или ₽70 млрд.

Основной текущий риск – это продолжительная высокая ключевая ставка. В своей стратегии ВТБ закладывал её снижение до 13% к концу 2024 года и до 10% в 2025 году. Уже очевидно, что эти прогнозы нужно пересматривать. Как мы видели выше из-за этого уменьшается ЧПМ, и как следствие, ЧПД, т.е. падает доход от основного банковского бизнеса.

Дивиденды.

Дивидендная политика ВТБ подразумевает выплату не менее 25% от ЧП по МСФО. Ну а так как это государственная компания, то норма выплаты должна быть 50%.

Но из-за проблем с достаточностью капитала дивиденды последние три года не выплачивались. Хотя и до этого доходность была низкой. Как мы видели, согласно стратегии, банк планировал выплаты в размере 80 млрд в 2026 году. Но в начале марта Андрей Костин говорил, что если результаты окажутся лучше бизнес-плана, то выплата дивидендов возможна и по итогам 2024 года.

А в начале июля финансовый директор ВТБ Дмитрий Пьянов заявил, что банк работает над дивидендным сюрпризом.

Исходя из этого, возможны 5 основных сценариев по выплатам за 2024 год:

Негативный сценарий – это всё-таки выплат не будет, т.к. достаточность капитала низкая.

Консервативный сценарий базируется на параметрах стратегии, согласно которой планировали платить 80 млрд, тогда доходность может составить 8,5%.

Умеренный исходит из того, что чистая прибыль превысила план на 115 млрд, и все эти деньги распределят на дивиденды. Тогда доходность будет около 12%.

Есть еще 2 оптимистичных сценария, где расчет делается из 25% и 50% от чистой прибыли, тогда доходность будет выше 14% и 29% соответственно. Но они маловероятны, т.к. это существенно уменьшит капитал банка.

16.10.24 Костин сообщил, что решение не принято и ранее 2025 года информации не будет. Исходя из финансового положения банка, наиболее вероятный сценарий, - это отмена дивидендов за 2024 год.

Мультипликаторы.

По мультипликаторам компания оценена очень дёшево:

Капитализация = 0,9 трлн ₽ (цена об. акции 77₽);

P/E = 2,2; P/B = 0,4; ROE = 18;

Fwd P/E 2024 = 1,7.

Также ВТБ стоит значительно дешевле остальных представителей отрасли.

Выводы.

ВТБ – это банк №2 по активам в России. На 61,8% принадлежит государству.

ЧПД, а это основа банковского бизнеса, падают из-за снижения ЧПМ, на которую в свою очередь влияет ставка ЦБ. Но ЧП с начала года на уровне прошлогодних рекордных показателей. Правда, 43% от этой ЧП – это разовые прочие доходы.

Несмотря на высокую ставку ЦБ, бизнес ВТБ продолжает расти: кредитный портфель вырос на 13%, а средства клиентов на 14% с начала года.

Уровень достаточности капитала банка слегка превышает регуляторные минимумы.

Из-за этого дивиденды последние три года не выплачивались. И несмотря на то, что по итогам 2024 года ожидается рекордная ЧП 550 млрд, вероятно, дивидендов всё же снова не будет.

У ВТБ есть стратегия развития, согласно которой чистая прибыль должна вырасти в 1,5 раза за 3 года. И достаточность капитала должна немного улучшится.

По мультипликаторам компания стоит дёшево. Расчетная справедливая цена 145₽. Если ВТБ сможет реализовать стратегию 2026, то очевидно, котировки будут значительно выше. Основной драйвер связан со снижением ключевой ставки и возобновлением дивидендов.

Мои сделки.

Несмотря на дешевизну, покупка акций ВТБ – это спорная идея. Уже было много неприятных историй, начиная с момента IPO. Достаточно посмотреть на график цены акции, на котором виден многолетний даунтренд. Для консервативных инвесторов лучше выбирать Сбербанк.

Я обычно покупаю акции ВТБ спекулятивно. После фиксации прибыли, в конце 2021 года я начал заново формировать позицию по ВТБ. Текущая просадка почти 45%. Правда, можно сказать, что я ее уже отбил, т.к. дважды использовал акции в целях налоговой оптимизации.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба