25 ноября 2024 Финам

Текущие тенденции в секторе

В III квартале 2024 года потребительская активность в США продолжила расти, о чем свидетельствуют макроэкономические данные. Индексы расходов на личное потребление и доверие потребителей указывают на стабильность спроса, несмотря на сохраняющееся давление в некоторых секторах. Расходы на личное потребление увеличились на 3%, что является максимальным темпом роста с начала 2022 года. Однако в сфере общественного питания, продаж одежды, спортивных товаров и некоторых других категориях спрос остается слабым.

На фондовом рынке акции базового потребления, входящие в фонд XLP, увеличились на 10,5% с начала года, но в последние месяцы наблюдалось умеренное снижение. Тем временем фонд IYC, ориентированный на дискреционные товары, показал рост на 23,5% частично благодаря «Трамп-ралли» и успехам таких компаний, как Tesla и Amazon. Тем не менее потенциал роста акций потребительского сектора остается ограниченным из-за общей дороговизны рынка и умеренно слабых результатов большинства компаний. Среди интересных идей выделяем акции фондов HERO и BETZ. Также можно присмотреться к компаниям-производителям дискреционных товаров, которые ориентированы на рынок США. Они должны выигрывать от избрания Дональда Трампа президентом и возможного усиления политики протекционизма.

В России потребительский сектор демонстрировал уверенный рост в III квартале и продолжает расти в IV квартале во многом благодаря увеличению реальных доходов населения. Розничные продажи в III квартале выросли на 6%, поддерживаемые ростом зарплат на 17,8% в сентябре. Инфляция при этом остается высокой: 8,5% в годовом выражении. Это стимулирует расходы домохозяйств, несмотря на сохраняющиеся опасения по поводу инфляционного давления в будущем.

Российский потребительский сектор продолжил падать вместе со всем рынком: индекс MOEXCN опустился на 16,2%. Ритейлеры в настоящее время выглядят привлекательно благодаря возможности перекладывать увеличение себестоимости в ценник. Выделяем бумаги Ozon и Henderson, которые демонстрируют сильные финансовые результаты. Компании-производители испытывают трудности из-за падения рентабельности, однако их акции выглядят дешевле рынка и предлагают значительный апсайд.

В Китае макроэкономическая ситуация остается сложной, несмотря на меры по стимулированию экономики. Розничные продажи в октябре выросли на 4,8%, что превышает ожидания, но инфляция остается минимальной, что указывает на подавленный внутренний спрос. Потребительская уверенность держится на низком уровне, что ограничивает потенциальный рост розницы.

Фондовый рынок Китая пережил кратковременное ралли в связи с правительственными мерами, но последующая волатильность снизила котировки акций потребительского сектора. В условиях слабого внутреннего спроса привлекают внимание акции компаний, ориентированных на дискреционный спрос или зарубежные рынки. Отметим бумаги WH Group, которые предлагают высокие дивидендные выплаты и умеренный потенциал роста.

Наши текущие рейтинги по акциям потребительского сектора

* Торги приостановлены предварительно до января 2025 года

США

В III квартале активность потребителей в США, судя по макроданным, продолжила расти, однако все еще оставалась в некоторой степени подавленной. Индекс расходов на личное потребление, розничные продажи, индекс доверия потребителей от Conference Board в III квартале ускорили рост. При этом значительная часть компаний потребительского сектора в III квартале продолжила фиксировать слабый спрос на их товары (как базовые, так и дискреционные). Особенно ярко это заметно на динамике продаж компаний, занимающихся общественным питанием. Лидеры отрасли — McDonald’s и Starbucks — отчитались о слабых продажах и сохранили осторожный взгляд на 2025 год. Питание вне дома — один из главных прокси на состояние потребительской активности. И, несмотря на сильные макроэкономические данные, говорить о восстановлении спроса пока рано.

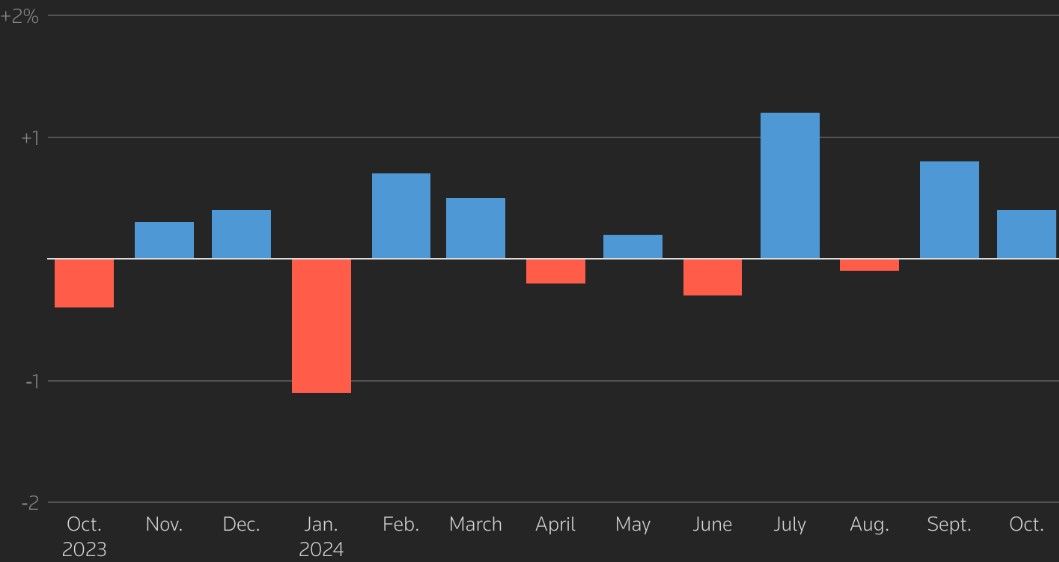

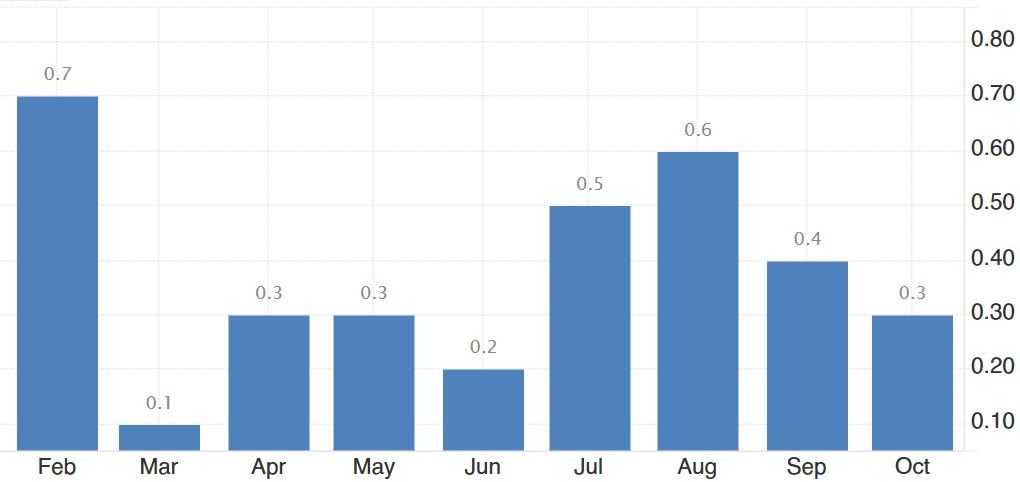

В III квартале расходы на личное потребление (PCE) выросли на 3% (максимальные темпы с I квартала 2022 года), данные за II квартал были пересмотрены с +2,5% до +2,7%. Расходы на услуги в III квартале повысились на 3,1%, на товары — на 2,8%. Американцы больше тратились на товары длительного пользования (+3,6%), расходы на базовые товары повысились на 2,3%. В III квартале наблюдался рост расходов на мебель и товары для дома из-за ураганов, обрушившихся на прибрежные районы страны.

В части услуг расходы на потребление продолжают увеличиваться: высокими остаются траты на здравоохранение и транспорт. Расходы на питание вне дома подросли всего на 1,7%, это минимальный прирост с 2021 года.

Динамика расходов на личное потребление, г/г, %

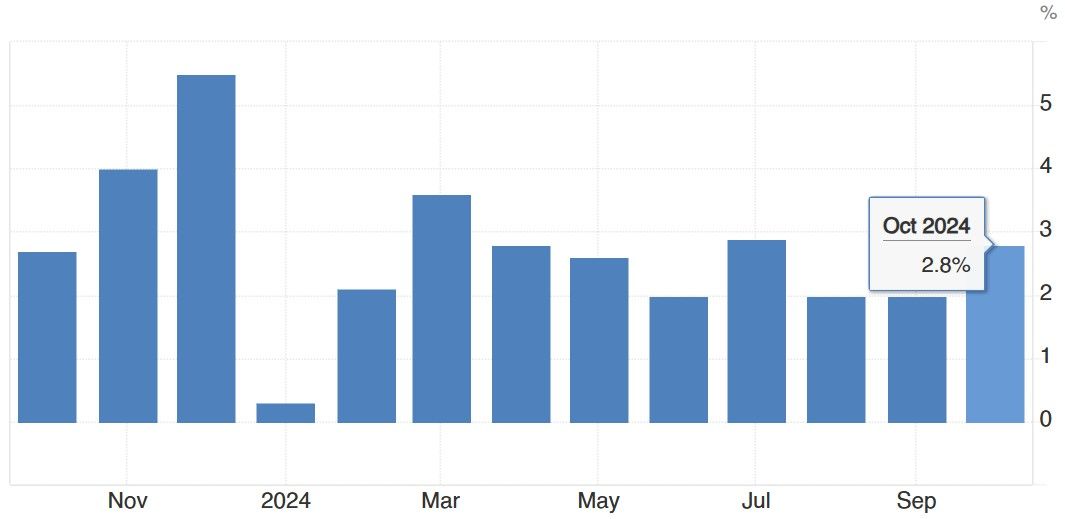

Розничные продажи в США в сентябре ускорили рост как в годовом выражении, так и в помесячном (частично из-за фактора сезонности). В октябре розница выросла на 2,8% (г/г) и на 0,4% (м/м). В годовом выражении повысились продажи продуктов питания, автомобилей, товаров для стройки и других категорий товаров. Продолжили снижаться продажи топлива, спортивных товаров и электроники. Консолидированные розничные продажи и продажи большинства категорий продуктов росли медленнее инфляции.

Объем розничных продаж в США, г/г

Объем розничных продаж в США, м/м

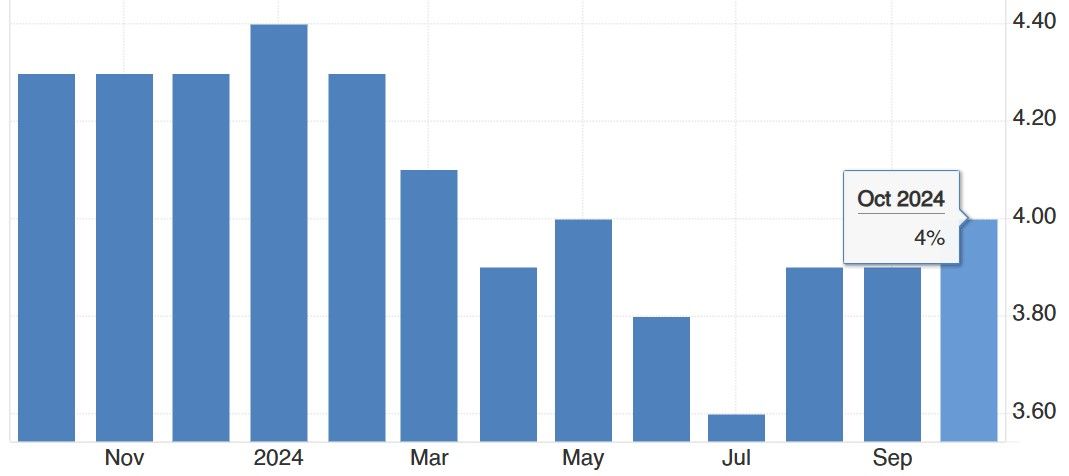

Некоторое оживление потребительской активности может быть связано с ускорением роста доходов населения. В октябре средняя почасовая заработная плата повысилась на 4% (г/г) после роста на 3,9% (г/г) в сентябре и августе. Несмотря на то, что темпы повышения заработных плат все еще немного ниже средних значений за последние 2 года (4,5%), октябрьское увеличение — максимальное с июня этого года. Частично это может быть связано с забастовками работников в различных сферах, которые требовали улучшения условий труда.

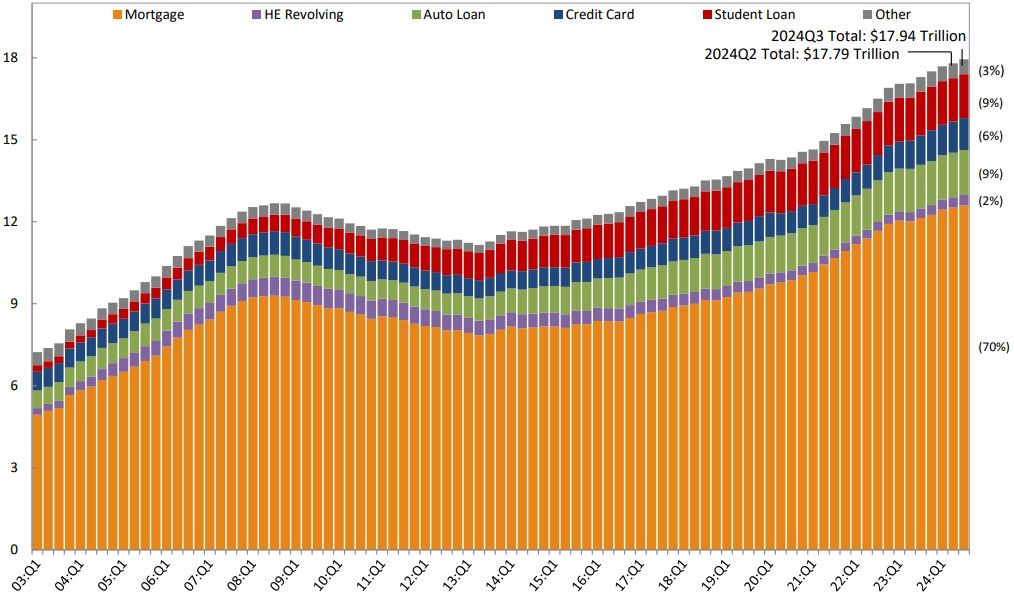

В III квартале 2024 года совокупный долг домохозяйств повысился на 0,8% по сравнению со II кварталом и достиг рекордного уровня в $17,94 трлн. Остатки по кредитным картам на конец III квартала 2024 года составляли $1,17 трлн, увеличившись на 2,6% (кв/кв) и на 8,1% (г/г). При этом ситуация с просрочками по долгу за квартал немного улучшилась, особенно в сегменте кредитных карт.

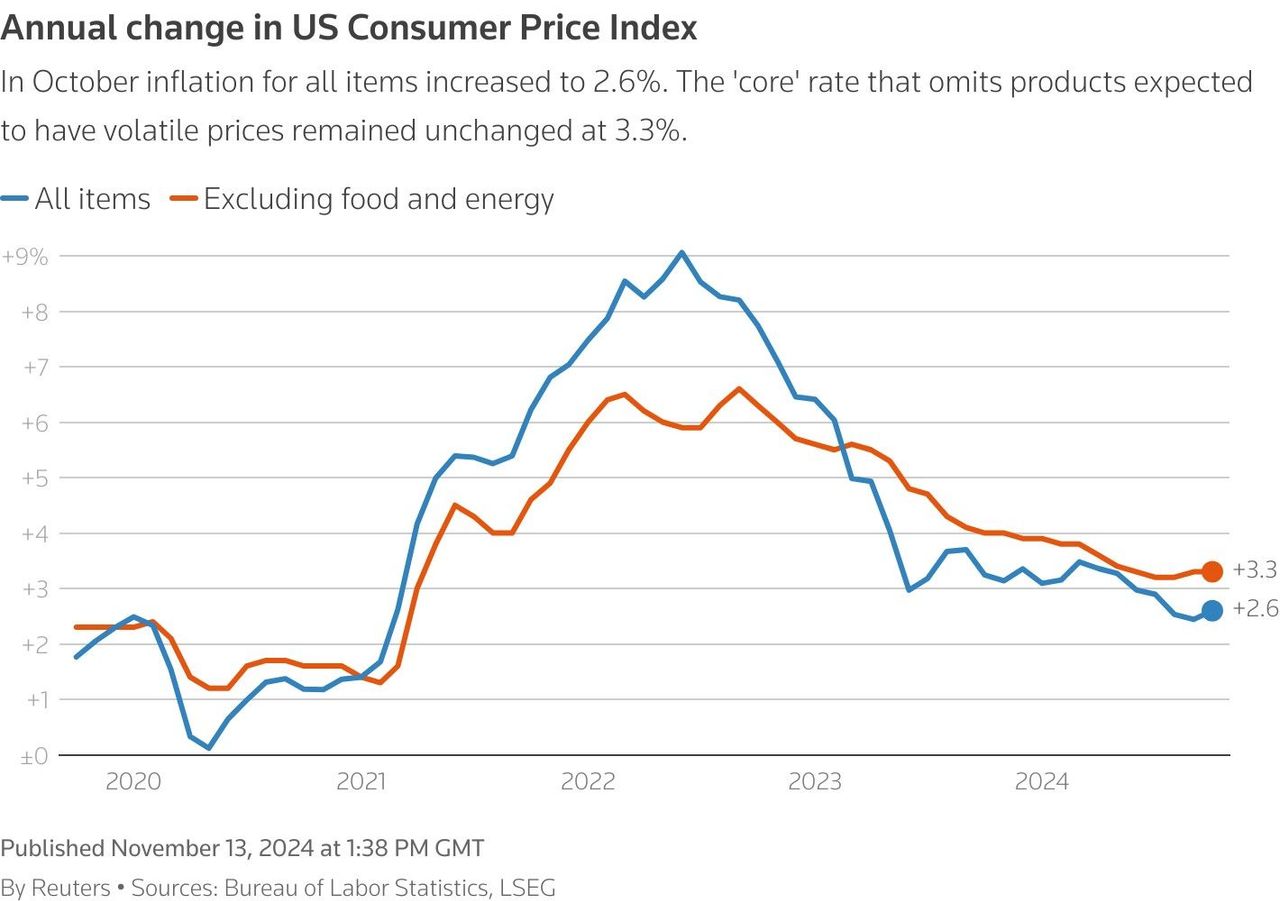

Инфляция в США в годовом выражении в августе опустилась к 2,5% и осенью продолжила колебаться около этой отметки. В октябре ИПЦ вырос на 2,6% (г/г), базовый показатель (без учета волатильных компонентов) увеличился на 3,3%. Инфляция остается устойчивой в части услуг, в то время как товары демонстрируют более скромное удорожание, а энергоресурсы дешевеют.

Инфляционные ожидания домохозяйств в США в октябре также несколько снизились, отражая уверенность в более стабильном снижении инфляции в ближайшие годы. На горизонте одного года инфляционные ожидания опустились до 2,9%, а на трех- и пятилетнем горизонтах — до 2,5% и 2,8% соответственно. Улучшение в сфере занятости проявилось в снижении ожиданий по безработице и вероятности потери работы, а также в уверенности в возможности найти работу в случае увольнения. Финансовые настроения домохозяйств улучшились за счет улучшения доступа к кредитам и снижения вероятности пропуска минимального платежа по долгу. Ожидания по росту доходов остаются стабильными.

Подытоживая, за III квартал потребительские настроения, расходы домохозяйств, ситуация с розничной торговлей и прочие макроэкономические индикаторы состояния потребительского сектора США улучшились. Однако ситуация в сфере общественного питания, товаров для спорта и хобби, одежды остается напряженной. Крупные продуктовые ритейлеры продолжают чувствовать себя комфортно, производители товаров базовой необходимости также демонстрируют стабильные продажи.

Дональд Трамп победил на выборах президента. На наш взгляд, это будет иметь скорее негативный эффект на потребительский сектор. Во-первых, слабый потребительский спрос наблюдается особенно сильно среди населения с низким доходом, для которого администрация демократов предоставляет различные льготы и субсидии. Возможная отмена таких программ республиканским правительством может ухудшить потребительские настроения этой части американцев. Во-вторых, Трамп обещал ввести пошлину 10% на импорт из всех стран и пошлину 60% на импорт из Китая. Усиление торговых войн может привести к удорожанию импортных товаров (особенно электроники и автомобилей). В-третьих, массовая депортация нелегальных мигрантов может привести к уменьшению предложения рабочей силы и также уменьшению совокупного потребления. Последние два последствия будут препятствовать снижению инфляции.

Также отметим, что после избрания Трампа на пост президента доллар начал значительно дорожать относительно других валют. Это означает, что американские компании, которые продают собственную продукцию на зарубежных рынках, будут получать меньшую выручку после консолидации в американский доллар.

Потребительский сектор на рынке акций США

Широкий рынок (синий график) с начала года прибавил 23,5%, в то время как XLP (голубой график) вырос всего 10,5%, а IYC (розовый график) — на 23,5%. За три прошедших месяца XLP снизился на 2%, а IYC подскочил на 13%. Резкий рост IYC вызван «Трамп-ралли» в ноябре и особенно взлетом акций Tesla, которые являются вторым по величине активом фонда. Мы считаем рост котировок производителя электрокаров избыточным. С момента нашей оценки финансовые прогнозы по Tesla только ухудшились. При этом о конкретных мерах, которые могли бы исправить эту ситуацию, представители администрации Дональда Трампа пока не сообщали.

Динамика индексных фондов широкого рынка (SPY), компаний первичного (XLP) и дискреционного спроса (IYC) с начала 2024 года

Мы видим ограниченный потенциал в акциях базового потребительского спроса, наша целевая цена фонда XLP — $85,2, потенциал роста составляет около 5%. Также фонд ежеквартально выплачивает дивиденды. На горизонте 12 месяцев мы ожидаем выплат с доходностью 2,7%. Компании, удовлетворяющие нециклические потребности, обладают защитными характеристиками, поскольку потребительский спрос на их товары и услуги остается относительно стабильным вне зависимости от экономических циклов. Такие компании демонстрируют повышенную устойчивость в условиях замедления экономики, привлекая внимание инвесторов в периоды рыночной волатильности.

В целом экономика Штатов проблем не испытывает, однако все больше инвестдомов и экономистов считают, что рынок США перегрет.

При этом среди компаний, которые мы покрываем и которые входят в XLP, нет тех, которые предлагают значительный апсайд. Консервативным инвесторам могут быть интересны бумаги Coca-Cola, потенциал роста которых составляет всего 4%, однако компания ежеквартально выплачивает дивиденды с NTM доходностью почти 3%. Walmart и Costco, которые выигрывают от экономической ситуации в Штатах и на которые приходится значительная часть активов XLP, на наш взгляд, переоценены рынком. Целевые цены по этим акциям составляют $68,9 и $620 соответственно, потенциал снижения — 22% и 35%. Ритейлеры демонстрируют умеренно позитивные результаты, которые превосходят ожидания рынка. Однако рост выручки в пределах 5%, а EPS —в пределах 10% не оправдывают увеличение котировок Walmart на 65% с начала года, а Costco — на 41%.

Акции IYC в настоящее время стоят дороже нашей справедливой оценки, потенциал снижения составляет 4%. За последний месяц бумаги фонда выросли на 6,5%. Этому способствовало удорожание бумаг Amazon (14,5% активов фонда) а также взлет акций Tesla (7,9%). Драйвером роста акций стало избрание Дональда Трампа президентом и ожидания о быстром смягчении ДКП ФРС. Рыночные оценки большинства бумаг цикличного спроса в последние месяцы выросли, однако, на наш взгляд, необоснованно. Финансовые прогнозы по самим компаниям, по данным FactSet, за III квартал немного ухудшились на 2024 год и ухудшились более значительно на 2025 год.

Среди бумаг, входящих в IYC, мы можем выделить акции Darden Restaurants, хотя мы осторожно смотрим на компании, которые работают в сфере общественного питания. Darden управляет сетью ресторанов различных классов, что позволяет одновременно охватывать слои населения с разным доходом. При этом из-за того, что целевая аудитория компании — это американцы со средним и высоким доходом, спрос на услуги Darden более стабильный, чем у сетей быстрого питания. Целевая цена акций Darden составляет $180, потенциал роста — 9%, дивидендная доходность NTM — около 3,4%.

Среди интересных идей на американском рынке также выделим тематические фонды Global X Video Games & Esports ETF (HERO), инвестирующий в индустрию видеоигр, и Roundhill Sports Betting & iGaming ETF (BETZ), инвестирующий в индустрию онлайн-гемблинга и ставок на спорт. Потенциал роста акций обоих фондов составляет 10%.

Россия

Потребительский сектор в РФ в III квартале продолжал расти и, судя по всему, продолжит расти и в IV квартале. В сопоставимых ценах розница за квартал увеличилась на 6% (г/г) и на 6,1% (кв/кв). Продажи непродовольственных товаров повысились на 6,2% (г/г), а продовольственных — на 5,7% (г/г). Сильные макроэкономические данные говорят в пользу общей привлекательности ритейла как продуктового, так и непродуктового.

Потребление остается высоким (и будет оставаться), пока растут доходы населения. Номинальная заработная плата в сентябре увеличилась на 17,8% (г/г) (17,4% и 18% двумя месяцами ранее). Реальные располагаемые денежные доходы в III квартале увеличились на 9,4% (г/г). Темпы роста доходов сохраняются на максимуме с 2008 года.

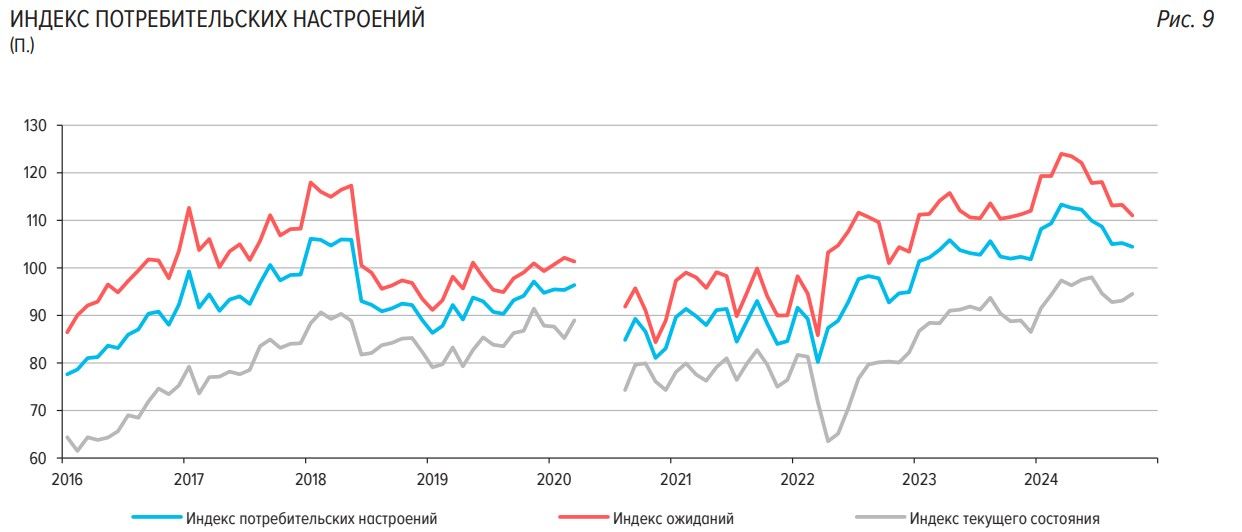

Благодаря значительному росту доходов улучшаются и потребительские настроения. Соответствующий индекс в октябре находился вблизи максимумов 2016–2023 гг., его значение составило 104,4 п. (-0,8 п. (м/м), +2,5 п. (г/г)). Продолжили ухудшаться ожидания населения из-за высокой инфляции, однако оценки текущего состояния улучшились. Индекс ожиданий в октябре составил 111,0 п. (-2,3 п. (м/м); +0,3 п. (г/г)). Индекс текущего состояния составил 94,5 п. (+1,4 п. (м/м), +5,7 п. (г/г)). Согласно опросам инФОМ, население стало тратить больше средств на крупные покупки и меньше откладывать.

Индекс потребительских настроений

Инфляция остается незаякоренной, несмотря на значительное повышение ставки. В октябре ИПЦ вырос на 8,5% (г/г) и на 0,8% (м/м). Вместе с самой инфляцией высокими остаются инфляционные ожидания и наблюдаемая населением инфляция. Медианная оценка ожидаемой населением в ближайший год инфляции в октябре возросла до 13,4%. Наблюдаемая населением инфляция в октябре повысилась до 15,3% (14,4% в сентябре). Рост цен пока не оказывает значительного негативного эффекта на динамику потребительского спроса из-за значительно более высоких темпов повышения доходов.

Для компаний-производителей ситуация складывается сложнее: динамика оптовых цен в среднем немного отстает от инфляции (частично из-за регуляторного давления). За январь-октябрь 2024 года цены производителей в категории «Производство пищевых продуктов» выросли на 8,9% (г/г) (ИПЦ +9,4% (г/г)), «Производство напитков» — на 8,5%, «Производство текстильных изделий» — на 5,0%. Невысокими (хотя в последние месяцы динамика восходящая) остаются цены на пшеницу, цены на подсолнечное масло и мясо (в основном свинину) растут, однако стоимость сахара несколько снизилась.

Себестоимость производства и прочие расходы продолжают увеличиваться из-за возросшей стоимости труда, удорожания импортного сырья и техники. На этом фоне продуктовая розница, особенно та, которая может переложить возросшие расходы в ценники, чувствует себя хорошо. Сильные результаты демонстрируют X5 и «Лента». Акции компаний-производителей остаются под давлением из-за падения маржинальности. При этом слабые финансовые результаты компенсируются дешевизной бумаг и значительным потенциалом роста.

Потребительский сектор на российском фондовом рынке

Акции компаний потребительского сектора продолжают снижаться вместе с рынком. Индекс MOEXCN, представляющий экспозицию на большинство бумаг сектора, снизился на 16,2%, Индекс МосБиржи упал на 17,5%.

Динамика российских индексов и акций эмитентов, обращающихся на Московской бирже, с начала 2024 года

Лидерами роста на потребительском рынке с начала года стали акции «Ленты» (+51%) и расписки Ozon (+7,3%). Большинство других бумаг сектора демонстрируют негативную динамику. Сильнее остальных упали котировки Fix Price на фоне слабых результатов, акции «Магнита» из-за падения маржинальности и разочаровавших рынок дивидендов, а также бумаги «Инарктики» из-за гибели значительного количества рыбы, которая могла быть направлена на продажу.

Общерыночная коррекция опустила котировки к интересным для входа в покупку уровням. В нашем покрытии нет российских бумаг из потребительского сектора с рейтингом «Продавать», рейтинг «Держать» присвоен бумагам «Магнита», «НоваБев» и «Черкизово». Другим акциям (X5 и Fix Price на пересмотре) присвоен рейтинг «Покупать». Однако отметим, что, несмотря на фундаментальную недооцененность большинства бумаг, признаков разворота рынка пока нет, поэтому большинство идей могут быть интересны в первую очередь долгосрочным инвесторам. Высокорисковыми идеями являются покупка «Русагро», Whoosh и «Инарктики». Нашими фаворитами в секторе выступают непродуктовые ритейлеры Ozon и Henderson.

Наша целевая цена расписок Ozon — 3894 руб., потенциал роста составляет 25%. Ключевой фактор привлекательности — это активный рост, который сопровождается развитием рентабельного финтеха. В III квартале 2024 года Ozon увеличил оборот на 59% (г/г), достигнув 718,3 млрд руб., выручка выросла на 41% до 153,7 млрд руб. Тем не менее рост GMV оказался ниже ожидаемых 70%, и прогноз скорректирован до +60-70% на год. Выручка от электронной коммерции выросла на 31%, со значительным вкладом продаж рекламы (+82%). Убыток маркетплейса сократился на 70%. Финтех-сегмент увеличил выручку на 197% до 24,4 млрд руб. Скорр. EBITDA сегмента выросла на 161% до 8,6 млрд руб. Чистый убыток всей группы снизился до 0,7 млрд руб. благодаря улучшению финансовых показателей и разовой страховой выплате.

Целевая цена по акциям Henderson составляет 950 руб., апсайд — 73%. В ближайшее время мы немного понизим нашу оценку акций из-за увеличения ставки дисконтирования и общего негативного фона на рынке. Однако позитивный взгляд на котировки мы сохраняем, рейтинг останется неизменным — «Покупать». Ключевым фактором привлекательности бумаг фешн-ритейлера является его стратегия роста, благодаря реализации которой к 2028 году он сможет удвоить выручку. При этом, несмотря на двузначные темпы роста продаж, рентабельность держится на высоком уровне. Совокупная выручка Henderson за 10 месяцев 2024 года выросла на 25% (г/г) до 16 млрд руб. За первое полугодие выручка повысилась на 32% (г/г) до 9,2 млрд руб. EBITDA увеличилась на 32% (г/г) и достигла 3,54 млрд руб., рентабельность осталась на уровне прошлого года — 38,3%. Скорректированная на курсовые разницы прибыль подросла на 55%.

Новых публичных размещений на рынке среди компаний потребительского сектора в III квартале не состоялось. Pre-IPO на платформе Zorko объявила сеть кофеен «Даблби», также до конца года электронная торгово-логистическая платформа «КИФА» может снова попытаться выйти на биржу.

Китай

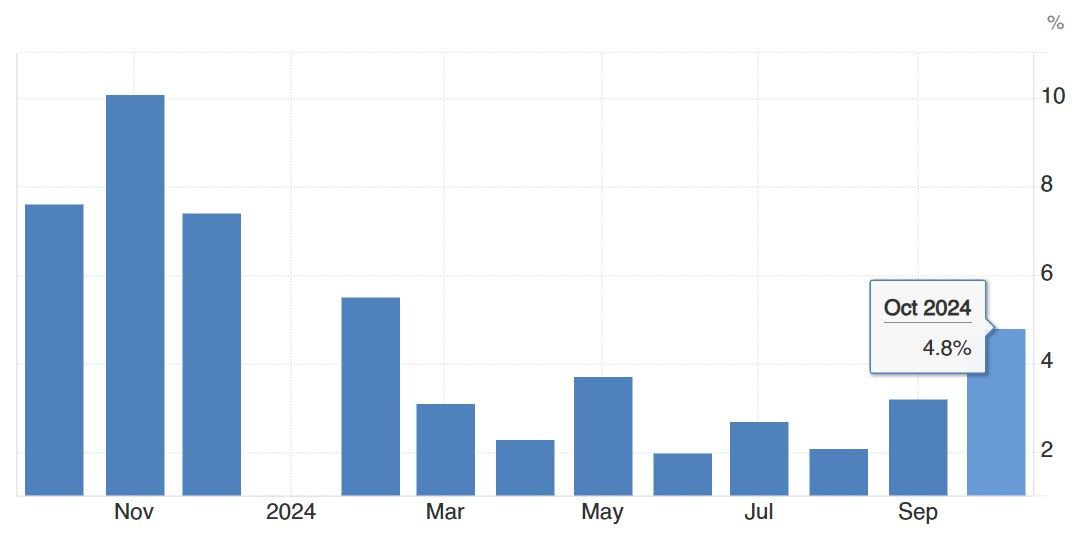

Потребительская активность в Китае остается слабой, недавно объявленные меры по стимулированию экономики не способны кардинально изменить ситуацию, но могут ускорить восстановление потребительских настроений. В октябре 2024 года розничные продажи увеличились на 4,8% (г/г), что превышает прогнозируемые 3,8% и свидетельствует о положительном воздействии недавно принятых стимулирующих мер на экономику. Однако потребительская инфляция в октябре составила всего 0,3% (г/г), что ниже ожиданий в 0,42% и сентябрьского значения 0,4%. Это указывает на сохраняющееся дефляционное давление и слабый внутренний спрос.

Динамика розничных продаж, %, г/г

Индекс потребительских цен, %, г/г

Потребительская уверенность также держится вблизи многолетнего минимума. Однако есть определенные категории товаров и услуг, расходы на которые растут. Наблюдается положительная динамика расходов на туристические услуги, спортивную одежду и одежду для активного отдыха, товары для здоровья и др.

Потребительский сектор на китайском фондовом рынке

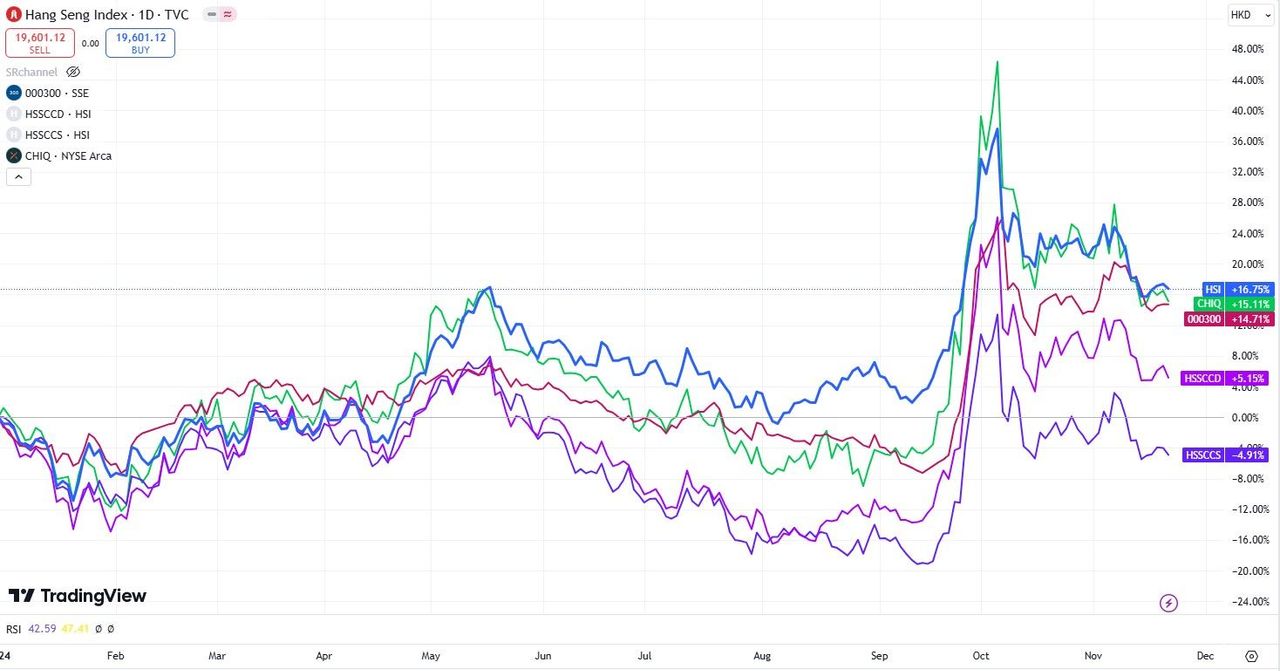

Акции потребительского сектора раллировали вместе со всем китайским рынком после объявления мер по поддержки экономики страны. Однако эйфория на рынке не смогла убедить инвесторов в среднесрочной привлекательности акций потребительского сектора. И вскоре котировки растеряли большую часть подъема. Индекс фондового рынка материкового Китая CSI 300 (тикер 000300) с начала года повысился на 14,7% (в HKD), а индекс гонконгской биржи (HSI) увеличился на 16,7%. Индекс потребительских компаний первичного спроса, торгующихся на гонконгской бирже, (HS COMP STAPLES, HSSCСS) опустился на 4,9%, а индекс компаний вторичного спроса (HS CONSUMER DISC, HSSCCD) подрос на 5,2%.

Ребазированная динамика китайских индексов с начала 2024 года в HKD

В III квартале мы продолжили отказываться от идей на китайском рынке. Пока что мы не видим потенциала в акциях компаний, удовлетворяющих базовый внутренний спрос. Остаются в нашем покрытии всего три бумаги: фонд CHIQ, представляющий экспозицию на китайские компании, удовлетворяющие дискреционный спрос; Li Auto — рисковая ставка на быстрорастущий рынок электромобилей; WH Group — бумага интересная умеренно консервативным инвесторам, которые рассчитывают на стабильные дивидендные выплаты.

Целевая цена по акциям WH Group составляет 6,93 HKD, потенциал роста цены — 10%, также мы ожидаем, что на горизонте 12 месяцев компания выплатит дивиденды с доходностью 5,4%. Общая доходность для инвестора может составить 15,4%. Благодаря тому, что основным рынком WH Group является США и Мексика, слабый спрос в Китае имеет ограниченное влияние на бизнес. В этом году компания сосредоточилась на улучшении рентабельности благодаря закрытию убыточных предприятий в США. Несмотря на снижение выручки за 9 месяцев 2024 года на 3,2% до $18,9 млрд, EBITDA группы выросла на 39%, а прибыль на акцию (до корректировок на неденежные статьи) взлетела на 90% до 8,43 цента.

В III квартале 2024 года потребительская активность в США продолжила расти, о чем свидетельствуют макроэкономические данные. Индексы расходов на личное потребление и доверие потребителей указывают на стабильность спроса, несмотря на сохраняющееся давление в некоторых секторах. Расходы на личное потребление увеличились на 3%, что является максимальным темпом роста с начала 2022 года. Однако в сфере общественного питания, продаж одежды, спортивных товаров и некоторых других категориях спрос остается слабым.

На фондовом рынке акции базового потребления, входящие в фонд XLP, увеличились на 10,5% с начала года, но в последние месяцы наблюдалось умеренное снижение. Тем временем фонд IYC, ориентированный на дискреционные товары, показал рост на 23,5% частично благодаря «Трамп-ралли» и успехам таких компаний, как Tesla и Amazon. Тем не менее потенциал роста акций потребительского сектора остается ограниченным из-за общей дороговизны рынка и умеренно слабых результатов большинства компаний. Среди интересных идей выделяем акции фондов HERO и BETZ. Также можно присмотреться к компаниям-производителям дискреционных товаров, которые ориентированы на рынок США. Они должны выигрывать от избрания Дональда Трампа президентом и возможного усиления политики протекционизма.

В России потребительский сектор демонстрировал уверенный рост в III квартале и продолжает расти в IV квартале во многом благодаря увеличению реальных доходов населения. Розничные продажи в III квартале выросли на 6%, поддерживаемые ростом зарплат на 17,8% в сентябре. Инфляция при этом остается высокой: 8,5% в годовом выражении. Это стимулирует расходы домохозяйств, несмотря на сохраняющиеся опасения по поводу инфляционного давления в будущем.

Российский потребительский сектор продолжил падать вместе со всем рынком: индекс MOEXCN опустился на 16,2%. Ритейлеры в настоящее время выглядят привлекательно благодаря возможности перекладывать увеличение себестоимости в ценник. Выделяем бумаги Ozon и Henderson, которые демонстрируют сильные финансовые результаты. Компании-производители испытывают трудности из-за падения рентабельности, однако их акции выглядят дешевле рынка и предлагают значительный апсайд.

В Китае макроэкономическая ситуация остается сложной, несмотря на меры по стимулированию экономики. Розничные продажи в октябре выросли на 4,8%, что превышает ожидания, но инфляция остается минимальной, что указывает на подавленный внутренний спрос. Потребительская уверенность держится на низком уровне, что ограничивает потенциальный рост розницы.

Фондовый рынок Китая пережил кратковременное ралли в связи с правительственными мерами, но последующая волатильность снизила котировки акций потребительского сектора. В условиях слабого внутреннего спроса привлекают внимание акции компаний, ориентированных на дискреционный спрос или зарубежные рынки. Отметим бумаги WH Group, которые предлагают высокие дивидендные выплаты и умеренный потенциал роста.

Наши текущие рейтинги по акциям потребительского сектора

* Торги приостановлены предварительно до января 2025 года

США

В III квартале активность потребителей в США, судя по макроданным, продолжила расти, однако все еще оставалась в некоторой степени подавленной. Индекс расходов на личное потребление, розничные продажи, индекс доверия потребителей от Conference Board в III квартале ускорили рост. При этом значительная часть компаний потребительского сектора в III квартале продолжила фиксировать слабый спрос на их товары (как базовые, так и дискреционные). Особенно ярко это заметно на динамике продаж компаний, занимающихся общественным питанием. Лидеры отрасли — McDonald’s и Starbucks — отчитались о слабых продажах и сохранили осторожный взгляд на 2025 год. Питание вне дома — один из главных прокси на состояние потребительской активности. И, несмотря на сильные макроэкономические данные, говорить о восстановлении спроса пока рано.

В III квартале расходы на личное потребление (PCE) выросли на 3% (максимальные темпы с I квартала 2022 года), данные за II квартал были пересмотрены с +2,5% до +2,7%. Расходы на услуги в III квартале повысились на 3,1%, на товары — на 2,8%. Американцы больше тратились на товары длительного пользования (+3,6%), расходы на базовые товары повысились на 2,3%. В III квартале наблюдался рост расходов на мебель и товары для дома из-за ураганов, обрушившихся на прибрежные районы страны.

В части услуг расходы на потребление продолжают увеличиваться: высокими остаются траты на здравоохранение и транспорт. Расходы на питание вне дома подросли всего на 1,7%, это минимальный прирост с 2021 года.

Динамика расходов на личное потребление, г/г, %

Розничные продажи в США в сентябре ускорили рост как в годовом выражении, так и в помесячном (частично из-за фактора сезонности). В октябре розница выросла на 2,8% (г/г) и на 0,4% (м/м). В годовом выражении повысились продажи продуктов питания, автомобилей, товаров для стройки и других категорий товаров. Продолжили снижаться продажи топлива, спортивных товаров и электроники. Консолидированные розничные продажи и продажи большинства категорий продуктов росли медленнее инфляции.

Объем розничных продаж в США, г/г

Объем розничных продаж в США, м/м

Некоторое оживление потребительской активности может быть связано с ускорением роста доходов населения. В октябре средняя почасовая заработная плата повысилась на 4% (г/г) после роста на 3,9% (г/г) в сентябре и августе. Несмотря на то, что темпы повышения заработных плат все еще немного ниже средних значений за последние 2 года (4,5%), октябрьское увеличение — максимальное с июня этого года. Частично это может быть связано с забастовками работников в различных сферах, которые требовали улучшения условий труда.

В III квартале 2024 года совокупный долг домохозяйств повысился на 0,8% по сравнению со II кварталом и достиг рекордного уровня в $17,94 трлн. Остатки по кредитным картам на конец III квартала 2024 года составляли $1,17 трлн, увеличившись на 2,6% (кв/кв) и на 8,1% (г/г). При этом ситуация с просрочками по долгу за квартал немного улучшилась, особенно в сегменте кредитных карт.

Инфляция в США в годовом выражении в августе опустилась к 2,5% и осенью продолжила колебаться около этой отметки. В октябре ИПЦ вырос на 2,6% (г/г), базовый показатель (без учета волатильных компонентов) увеличился на 3,3%. Инфляция остается устойчивой в части услуг, в то время как товары демонстрируют более скромное удорожание, а энергоресурсы дешевеют.

Инфляционные ожидания домохозяйств в США в октябре также несколько снизились, отражая уверенность в более стабильном снижении инфляции в ближайшие годы. На горизонте одного года инфляционные ожидания опустились до 2,9%, а на трех- и пятилетнем горизонтах — до 2,5% и 2,8% соответственно. Улучшение в сфере занятости проявилось в снижении ожиданий по безработице и вероятности потери работы, а также в уверенности в возможности найти работу в случае увольнения. Финансовые настроения домохозяйств улучшились за счет улучшения доступа к кредитам и снижения вероятности пропуска минимального платежа по долгу. Ожидания по росту доходов остаются стабильными.

Подытоживая, за III квартал потребительские настроения, расходы домохозяйств, ситуация с розничной торговлей и прочие макроэкономические индикаторы состояния потребительского сектора США улучшились. Однако ситуация в сфере общественного питания, товаров для спорта и хобби, одежды остается напряженной. Крупные продуктовые ритейлеры продолжают чувствовать себя комфортно, производители товаров базовой необходимости также демонстрируют стабильные продажи.

Дональд Трамп победил на выборах президента. На наш взгляд, это будет иметь скорее негативный эффект на потребительский сектор. Во-первых, слабый потребительский спрос наблюдается особенно сильно среди населения с низким доходом, для которого администрация демократов предоставляет различные льготы и субсидии. Возможная отмена таких программ республиканским правительством может ухудшить потребительские настроения этой части американцев. Во-вторых, Трамп обещал ввести пошлину 10% на импорт из всех стран и пошлину 60% на импорт из Китая. Усиление торговых войн может привести к удорожанию импортных товаров (особенно электроники и автомобилей). В-третьих, массовая депортация нелегальных мигрантов может привести к уменьшению предложения рабочей силы и также уменьшению совокупного потребления. Последние два последствия будут препятствовать снижению инфляции.

Также отметим, что после избрания Трампа на пост президента доллар начал значительно дорожать относительно других валют. Это означает, что американские компании, которые продают собственную продукцию на зарубежных рынках, будут получать меньшую выручку после консолидации в американский доллар.

Потребительский сектор на рынке акций США

Широкий рынок (синий график) с начала года прибавил 23,5%, в то время как XLP (голубой график) вырос всего 10,5%, а IYC (розовый график) — на 23,5%. За три прошедших месяца XLP снизился на 2%, а IYC подскочил на 13%. Резкий рост IYC вызван «Трамп-ралли» в ноябре и особенно взлетом акций Tesla, которые являются вторым по величине активом фонда. Мы считаем рост котировок производителя электрокаров избыточным. С момента нашей оценки финансовые прогнозы по Tesla только ухудшились. При этом о конкретных мерах, которые могли бы исправить эту ситуацию, представители администрации Дональда Трампа пока не сообщали.

Динамика индексных фондов широкого рынка (SPY), компаний первичного (XLP) и дискреционного спроса (IYC) с начала 2024 года

Мы видим ограниченный потенциал в акциях базового потребительского спроса, наша целевая цена фонда XLP — $85,2, потенциал роста составляет около 5%. Также фонд ежеквартально выплачивает дивиденды. На горизонте 12 месяцев мы ожидаем выплат с доходностью 2,7%. Компании, удовлетворяющие нециклические потребности, обладают защитными характеристиками, поскольку потребительский спрос на их товары и услуги остается относительно стабильным вне зависимости от экономических циклов. Такие компании демонстрируют повышенную устойчивость в условиях замедления экономики, привлекая внимание инвесторов в периоды рыночной волатильности.

В целом экономика Штатов проблем не испытывает, однако все больше инвестдомов и экономистов считают, что рынок США перегрет.

При этом среди компаний, которые мы покрываем и которые входят в XLP, нет тех, которые предлагают значительный апсайд. Консервативным инвесторам могут быть интересны бумаги Coca-Cola, потенциал роста которых составляет всего 4%, однако компания ежеквартально выплачивает дивиденды с NTM доходностью почти 3%. Walmart и Costco, которые выигрывают от экономической ситуации в Штатах и на которые приходится значительная часть активов XLP, на наш взгляд, переоценены рынком. Целевые цены по этим акциям составляют $68,9 и $620 соответственно, потенциал снижения — 22% и 35%. Ритейлеры демонстрируют умеренно позитивные результаты, которые превосходят ожидания рынка. Однако рост выручки в пределах 5%, а EPS —в пределах 10% не оправдывают увеличение котировок Walmart на 65% с начала года, а Costco — на 41%.

Акции IYC в настоящее время стоят дороже нашей справедливой оценки, потенциал снижения составляет 4%. За последний месяц бумаги фонда выросли на 6,5%. Этому способствовало удорожание бумаг Amazon (14,5% активов фонда) а также взлет акций Tesla (7,9%). Драйвером роста акций стало избрание Дональда Трампа президентом и ожидания о быстром смягчении ДКП ФРС. Рыночные оценки большинства бумаг цикличного спроса в последние месяцы выросли, однако, на наш взгляд, необоснованно. Финансовые прогнозы по самим компаниям, по данным FactSet, за III квартал немного ухудшились на 2024 год и ухудшились более значительно на 2025 год.

Среди бумаг, входящих в IYC, мы можем выделить акции Darden Restaurants, хотя мы осторожно смотрим на компании, которые работают в сфере общественного питания. Darden управляет сетью ресторанов различных классов, что позволяет одновременно охватывать слои населения с разным доходом. При этом из-за того, что целевая аудитория компании — это американцы со средним и высоким доходом, спрос на услуги Darden более стабильный, чем у сетей быстрого питания. Целевая цена акций Darden составляет $180, потенциал роста — 9%, дивидендная доходность NTM — около 3,4%.

Среди интересных идей на американском рынке также выделим тематические фонды Global X Video Games & Esports ETF (HERO), инвестирующий в индустрию видеоигр, и Roundhill Sports Betting & iGaming ETF (BETZ), инвестирующий в индустрию онлайн-гемблинга и ставок на спорт. Потенциал роста акций обоих фондов составляет 10%.

Россия

Потребительский сектор в РФ в III квартале продолжал расти и, судя по всему, продолжит расти и в IV квартале. В сопоставимых ценах розница за квартал увеличилась на 6% (г/г) и на 6,1% (кв/кв). Продажи непродовольственных товаров повысились на 6,2% (г/г), а продовольственных — на 5,7% (г/г). Сильные макроэкономические данные говорят в пользу общей привлекательности ритейла как продуктового, так и непродуктового.

Потребление остается высоким (и будет оставаться), пока растут доходы населения. Номинальная заработная плата в сентябре увеличилась на 17,8% (г/г) (17,4% и 18% двумя месяцами ранее). Реальные располагаемые денежные доходы в III квартале увеличились на 9,4% (г/г). Темпы роста доходов сохраняются на максимуме с 2008 года.

Благодаря значительному росту доходов улучшаются и потребительские настроения. Соответствующий индекс в октябре находился вблизи максимумов 2016–2023 гг., его значение составило 104,4 п. (-0,8 п. (м/м), +2,5 п. (г/г)). Продолжили ухудшаться ожидания населения из-за высокой инфляции, однако оценки текущего состояния улучшились. Индекс ожиданий в октябре составил 111,0 п. (-2,3 п. (м/м); +0,3 п. (г/г)). Индекс текущего состояния составил 94,5 п. (+1,4 п. (м/м), +5,7 п. (г/г)). Согласно опросам инФОМ, население стало тратить больше средств на крупные покупки и меньше откладывать.

Индекс потребительских настроений

Инфляция остается незаякоренной, несмотря на значительное повышение ставки. В октябре ИПЦ вырос на 8,5% (г/г) и на 0,8% (м/м). Вместе с самой инфляцией высокими остаются инфляционные ожидания и наблюдаемая населением инфляция. Медианная оценка ожидаемой населением в ближайший год инфляции в октябре возросла до 13,4%. Наблюдаемая населением инфляция в октябре повысилась до 15,3% (14,4% в сентябре). Рост цен пока не оказывает значительного негативного эффекта на динамику потребительского спроса из-за значительно более высоких темпов повышения доходов.

Для компаний-производителей ситуация складывается сложнее: динамика оптовых цен в среднем немного отстает от инфляции (частично из-за регуляторного давления). За январь-октябрь 2024 года цены производителей в категории «Производство пищевых продуктов» выросли на 8,9% (г/г) (ИПЦ +9,4% (г/г)), «Производство напитков» — на 8,5%, «Производство текстильных изделий» — на 5,0%. Невысокими (хотя в последние месяцы динамика восходящая) остаются цены на пшеницу, цены на подсолнечное масло и мясо (в основном свинину) растут, однако стоимость сахара несколько снизилась.

Себестоимость производства и прочие расходы продолжают увеличиваться из-за возросшей стоимости труда, удорожания импортного сырья и техники. На этом фоне продуктовая розница, особенно та, которая может переложить возросшие расходы в ценники, чувствует себя хорошо. Сильные результаты демонстрируют X5 и «Лента». Акции компаний-производителей остаются под давлением из-за падения маржинальности. При этом слабые финансовые результаты компенсируются дешевизной бумаг и значительным потенциалом роста.

Потребительский сектор на российском фондовом рынке

Акции компаний потребительского сектора продолжают снижаться вместе с рынком. Индекс MOEXCN, представляющий экспозицию на большинство бумаг сектора, снизился на 16,2%, Индекс МосБиржи упал на 17,5%.

Динамика российских индексов и акций эмитентов, обращающихся на Московской бирже, с начала 2024 года

Лидерами роста на потребительском рынке с начала года стали акции «Ленты» (+51%) и расписки Ozon (+7,3%). Большинство других бумаг сектора демонстрируют негативную динамику. Сильнее остальных упали котировки Fix Price на фоне слабых результатов, акции «Магнита» из-за падения маржинальности и разочаровавших рынок дивидендов, а также бумаги «Инарктики» из-за гибели значительного количества рыбы, которая могла быть направлена на продажу.

Общерыночная коррекция опустила котировки к интересным для входа в покупку уровням. В нашем покрытии нет российских бумаг из потребительского сектора с рейтингом «Продавать», рейтинг «Держать» присвоен бумагам «Магнита», «НоваБев» и «Черкизово». Другим акциям (X5 и Fix Price на пересмотре) присвоен рейтинг «Покупать». Однако отметим, что, несмотря на фундаментальную недооцененность большинства бумаг, признаков разворота рынка пока нет, поэтому большинство идей могут быть интересны в первую очередь долгосрочным инвесторам. Высокорисковыми идеями являются покупка «Русагро», Whoosh и «Инарктики». Нашими фаворитами в секторе выступают непродуктовые ритейлеры Ozon и Henderson.

Наша целевая цена расписок Ozon — 3894 руб., потенциал роста составляет 25%. Ключевой фактор привлекательности — это активный рост, который сопровождается развитием рентабельного финтеха. В III квартале 2024 года Ozon увеличил оборот на 59% (г/г), достигнув 718,3 млрд руб., выручка выросла на 41% до 153,7 млрд руб. Тем не менее рост GMV оказался ниже ожидаемых 70%, и прогноз скорректирован до +60-70% на год. Выручка от электронной коммерции выросла на 31%, со значительным вкладом продаж рекламы (+82%). Убыток маркетплейса сократился на 70%. Финтех-сегмент увеличил выручку на 197% до 24,4 млрд руб. Скорр. EBITDA сегмента выросла на 161% до 8,6 млрд руб. Чистый убыток всей группы снизился до 0,7 млрд руб. благодаря улучшению финансовых показателей и разовой страховой выплате.

Целевая цена по акциям Henderson составляет 950 руб., апсайд — 73%. В ближайшее время мы немного понизим нашу оценку акций из-за увеличения ставки дисконтирования и общего негативного фона на рынке. Однако позитивный взгляд на котировки мы сохраняем, рейтинг останется неизменным — «Покупать». Ключевым фактором привлекательности бумаг фешн-ритейлера является его стратегия роста, благодаря реализации которой к 2028 году он сможет удвоить выручку. При этом, несмотря на двузначные темпы роста продаж, рентабельность держится на высоком уровне. Совокупная выручка Henderson за 10 месяцев 2024 года выросла на 25% (г/г) до 16 млрд руб. За первое полугодие выручка повысилась на 32% (г/г) до 9,2 млрд руб. EBITDA увеличилась на 32% (г/г) и достигла 3,54 млрд руб., рентабельность осталась на уровне прошлого года — 38,3%. Скорректированная на курсовые разницы прибыль подросла на 55%.

Новых публичных размещений на рынке среди компаний потребительского сектора в III квартале не состоялось. Pre-IPO на платформе Zorko объявила сеть кофеен «Даблби», также до конца года электронная торгово-логистическая платформа «КИФА» может снова попытаться выйти на биржу.

Китай

Потребительская активность в Китае остается слабой, недавно объявленные меры по стимулированию экономики не способны кардинально изменить ситуацию, но могут ускорить восстановление потребительских настроений. В октябре 2024 года розничные продажи увеличились на 4,8% (г/г), что превышает прогнозируемые 3,8% и свидетельствует о положительном воздействии недавно принятых стимулирующих мер на экономику. Однако потребительская инфляция в октябре составила всего 0,3% (г/г), что ниже ожиданий в 0,42% и сентябрьского значения 0,4%. Это указывает на сохраняющееся дефляционное давление и слабый внутренний спрос.

Динамика розничных продаж, %, г/г

Индекс потребительских цен, %, г/г

Потребительская уверенность также держится вблизи многолетнего минимума. Однако есть определенные категории товаров и услуг, расходы на которые растут. Наблюдается положительная динамика расходов на туристические услуги, спортивную одежду и одежду для активного отдыха, товары для здоровья и др.

Потребительский сектор на китайском фондовом рынке

Акции потребительского сектора раллировали вместе со всем китайским рынком после объявления мер по поддержки экономики страны. Однако эйфория на рынке не смогла убедить инвесторов в среднесрочной привлекательности акций потребительского сектора. И вскоре котировки растеряли большую часть подъема. Индекс фондового рынка материкового Китая CSI 300 (тикер 000300) с начала года повысился на 14,7% (в HKD), а индекс гонконгской биржи (HSI) увеличился на 16,7%. Индекс потребительских компаний первичного спроса, торгующихся на гонконгской бирже, (HS COMP STAPLES, HSSCСS) опустился на 4,9%, а индекс компаний вторичного спроса (HS CONSUMER DISC, HSSCCD) подрос на 5,2%.

Ребазированная динамика китайских индексов с начала 2024 года в HKD

В III квартале мы продолжили отказываться от идей на китайском рынке. Пока что мы не видим потенциала в акциях компаний, удовлетворяющих базовый внутренний спрос. Остаются в нашем покрытии всего три бумаги: фонд CHIQ, представляющий экспозицию на китайские компании, удовлетворяющие дискреционный спрос; Li Auto — рисковая ставка на быстрорастущий рынок электромобилей; WH Group — бумага интересная умеренно консервативным инвесторам, которые рассчитывают на стабильные дивидендные выплаты.

Целевая цена по акциям WH Group составляет 6,93 HKD, потенциал роста цены — 10%, также мы ожидаем, что на горизонте 12 месяцев компания выплатит дивиденды с доходностью 5,4%. Общая доходность для инвестора может составить 15,4%. Благодаря тому, что основным рынком WH Group является США и Мексика, слабый спрос в Китае имеет ограниченное влияние на бизнес. В этом году компания сосредоточилась на улучшении рентабельности благодаря закрытию убыточных предприятий в США. Несмотря на снижение выручки за 9 месяцев 2024 года на 3,2% до $18,9 млрд, EBITDA группы выросла на 39%, а прибыль на акцию (до корректировок на неденежные статьи) взлетела на 90% до 8,43 цента.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба