15 апреля 2025 БКС Экспресс | Apple

Сохраняем «Нейтральный» взгляд на акции крупнейшей компании по производству электроники Apple. Тарифная война негативно сказалась на котировках компании. Объявленные позднее исключения для электроники несколько снизили риски для компании, но сильная зависимость от Китая — серьезный вызов для Apple в период президентства Дональда Трампа. Если торговые партнеры не смогут договориться, в акциях Apple вероятны резкие колебания.

Главное

• Ждем, что Apple сохранит долю 29% на мировом рынке смартфонов.

• Рост выручки, по нашим прогнозам, замедлится до 4–5% в год.

• Главный драйвер продаж — сервисы. Компания диверсифицирует бизнес за счет развития сопутствующих продуктов и услуг.

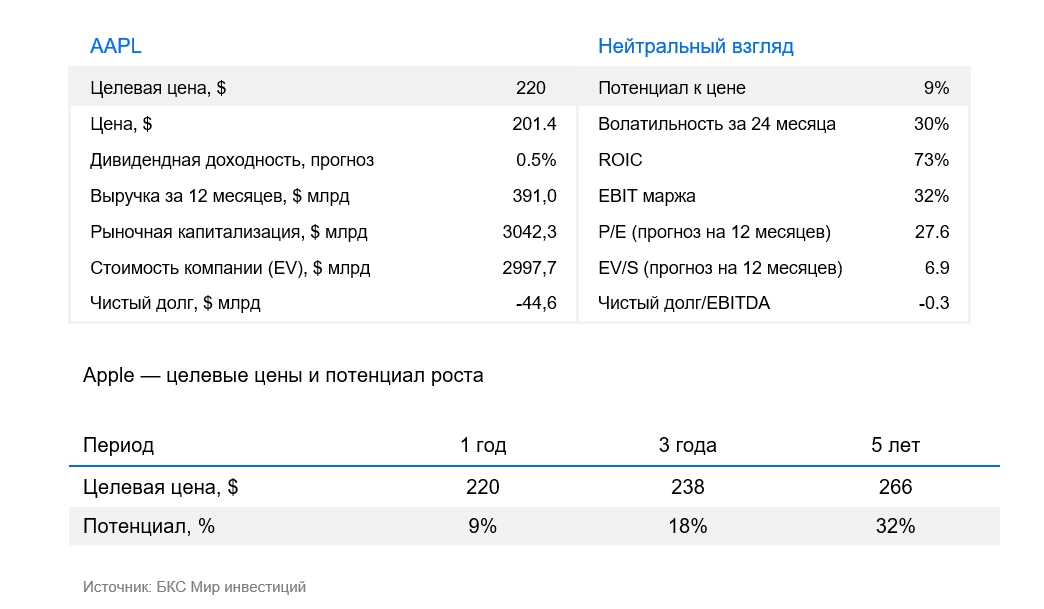

• Текущая оценка близка к среднеисторическим уровням —26,4х по мультипликатору P/E.

• Наша целевая цена на 12 месяцев — $220 с потенциалом роста на 9%.

В деталях

Apple (NASD: AAPL) — культовая американская компания. Apple производит смартфоны, планшетные компьютеры, умные часы, ПК и ноутбуки. Также Apple активно развивает различные сервисы (Apple News, iTunes, Apple Store, Arcade) и разрабатывает ПО для своих продуктов, расширяя экосистему в различных направлениях.

Влияние тарифной войны на бизнес Apple

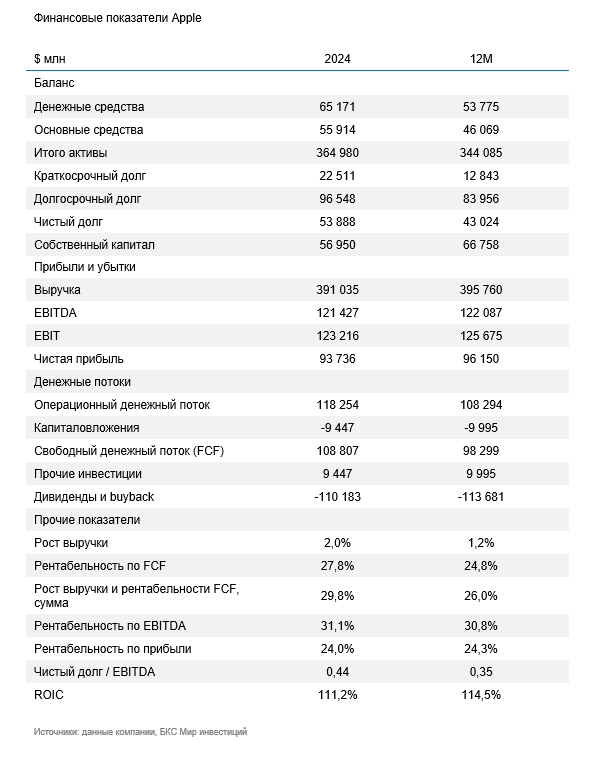

Торговые войны, развязанные новой администрацией США, серьезно затронули Apple. Бизнес компании сильно зависит от глобальных производственных цепочек, особенно в Китае, где выпускается около 90% ее продукции. В апреле США объявили о введении пошлин на китайский импорт в размере до 145%. В результате ежегодные издержки компании могут вырасти на $8,5 млрд, что означало бы сокращение прибыли на 7% или повышение цен на iPhone, iPad и MacBook на 10–15%.

Главный негативный фактор — тарифы на электронику и компоненты из Китая, где расположены ключевые производственные партнеры компании, включая Foxconn. Быстрый перенос производства в США невозможен — для этого потребуются десятилетия и значительные инвестиции. Попытки частично перенести производство в Индию и Вьетнам также привели бы к высоким расходам: в странах действуют экспортные сборы в размере 26% и 46% соответственно.

В середине апреля администрация Трампа объявила о смягчении политики: пошлины на смартфоны, планшеты и компьютеры были отменены или переведены в другие категории. Это решение, вероятно, позволило компании избежать самого серьезного кризиса со времен пандемии.

Кроме того, освобождение полупроводников от пошлин защитило Apple от дополнительных расходов на закупку чипов у TSMC (Тайвань), которые могли вырасти на 32%. Новый завод TSMC в Аризоне, финансируемый при поддержке Apple, также снижает зависимость от внешних поставок, хотя тарифы на оборудование из ЕС (до 20%) могут ограничить темпы его развития.

В итоге, несмотря на то, что объявление пошлин нанесло серьезный удар, исключение ключевых товаров из-под действия тарифов позволило Apple стабилизировать ситуацию. Компания, скорее всего, продолжит вести переговоры с Белым домом, как это было в первый срок Трампа, а также ускорит диверсификацию производства. Однако сохраняющаяся нестабильность торговой политики США и возможные ответные меры со стороны других стран остаются серьезными рисками для бизнеса Apple на международных рынках.

Ждем, что темпы роста выручки снизятся до 4–5%

Выручка бизнеса, по нашим прогнозам, будет расти медленнее: рынок насыщен, а свежих прорывных решений в разработке iPhone нет, что мешает новому циклу обновления смартфонов. Высокая конкуренция и запрет устройств Apple в госучреждениях Китая давят на финансовые показатели. Напомним, на Китай приходится 20% суммарной выручки компании. При этом местные производители — Xiaomi и Huawei — значительно повышают качество продукции, а цены предлагают сильно ниже, чем у Apple.

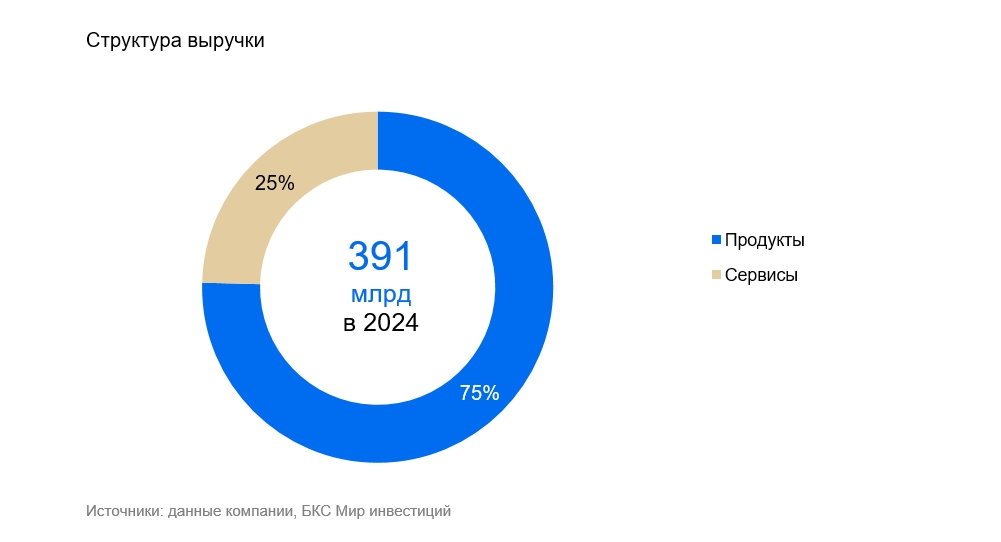

Около 75% выручки Apple по-прежнему приходится на устройства, причем продажи iPhone генерируют 68% всех доходов, полученных от продаж устройств, и 51% от совокупной выручки бизнеса. Высокая зависимость компании от продаж iPhone приводит к тому, что темпы роста выручки заметно снижаются, так как покупатели реже обновляют свои устройства. Значимый вклад в выручку также дают носимые устройства и аксессуары (9,5%), компьютеры Mac (7,7%) и iPad (6,8%).

В последнее время важным источником роста выступает сервисный сегмент (25% от выручки), который включает доходы от App Store, iCloud, Apple Care и других услуг. Хотя некоторые из этих сервисов сталкиваются с регуляторным давлением, предсказуемость продаж и уровень рентабельности в этом сегменте выше, чем у аппаратных продуктов.

11 декабря 2024 г. Apple объявила, что интегрирует в свои устройства ChatGPT через виртуального ассистента Siri. Это стало самым значимым обновлением iOS в области искусственного интеллекта на данный момент и может значительно улучшить пользовательский опыт в экосистеме Apple, стимулируя переход на новые устройства. Ждем наибольший эффект с выходом iPhone 17 в сентябре этого года, учитывая поэтапный запуск AI-функций по миру и ослабление потребительского спроса на ключевом рынке роста — в Китае.

Основной драйвер — сервисы

Экосистема Apple охватывает все продукты и сервисы компании, в этом ее главное отличие от других производителей электроники. Сейчас в мире используется свыше 2,2 млрд устройств Apple (из них 1,5 млрд — iPhone). Это потенциальная база для продажи обновленных и сопутствующих продуктов и сервисов.

В среднесрочном плане выручку поддержат монетизация сервисов и развитие сегмента аксессуаров. На аксессуары и сервисы уже приходится порядка 25% продаж компании, и, по нашим оценкам, в ближайшие пять лет эта цифра увеличится до 36%. Рост доли сервисов в общей выручке усилит валовую рентабельность Apple, ведь у продуктов валовая маржа — 35%, а у сервисов — 70%.

В ближайшей перспективе Apple может продемонстрировать умеренный рост благодаря стабильному бизнесу сервисов, который происходит благодаря более чем 2,2 млрд активных устройств. Новые функции ИИ могут способствовать циклу обновления продуктов в среднесрочной перспективе, однако, по нашему мнению, это не будет носить массовый характер. Производство в Китае может помешать компании выполнять заказы в случае нехватки комплектующих или геополитических проблем.

Валовая рентабельность Apple за последние 12 месяцев составила 46,5%, что в основном связано со смещением фокуса в сторону сервисов, которые, по нашему мнению, являются ключевым драйвером долгосрочного роста и прибыльности компании, особенно в периоды слабого роста продаж устройств. Усиление внимания к этому направлению может помочь сохранить операционную рентабельность выше 30% в среднесрочной перспективе. Однако неопределенность вокруг давления на комиссии App Store и доходов от лицензирования остается краткосрочным риском для этого сегмента.

Оценка заметно снизилась

С учетом начавшейся в начале апреля активной фазы торговых войн оценка Apple заметно снизилась на фоне торговых пошлин. По мультипликатору P/E (цена/прибыль) оценка пришла к среднеисторическим значениям 5 лет — 26,4x, снизившись с более чем 34x с начала 2025 г.

Считаем, что риски, связанные с торговой войной, остаются значимыми, несмотря на возможные послабления в отношении полупроводников и электроники.

Предыдущая целевая цена в $230 была достигнута, новая целевая цена — $220.

Риски

Рост конкуренции со стороны Китая

Усиление геополитической и торговой напряженности между США и Китаем

Дальнейшее снижение частоты обновления смартфонов пользователями

Антимонопольное и налоговое регулирование

Главное

• Ждем, что Apple сохранит долю 29% на мировом рынке смартфонов.

• Рост выручки, по нашим прогнозам, замедлится до 4–5% в год.

• Главный драйвер продаж — сервисы. Компания диверсифицирует бизнес за счет развития сопутствующих продуктов и услуг.

• Текущая оценка близка к среднеисторическим уровням —26,4х по мультипликатору P/E.

• Наша целевая цена на 12 месяцев — $220 с потенциалом роста на 9%.

В деталях

Apple (NASD: AAPL) — культовая американская компания. Apple производит смартфоны, планшетные компьютеры, умные часы, ПК и ноутбуки. Также Apple активно развивает различные сервисы (Apple News, iTunes, Apple Store, Arcade) и разрабатывает ПО для своих продуктов, расширяя экосистему в различных направлениях.

Влияние тарифной войны на бизнес Apple

Торговые войны, развязанные новой администрацией США, серьезно затронули Apple. Бизнес компании сильно зависит от глобальных производственных цепочек, особенно в Китае, где выпускается около 90% ее продукции. В апреле США объявили о введении пошлин на китайский импорт в размере до 145%. В результате ежегодные издержки компании могут вырасти на $8,5 млрд, что означало бы сокращение прибыли на 7% или повышение цен на iPhone, iPad и MacBook на 10–15%.

Главный негативный фактор — тарифы на электронику и компоненты из Китая, где расположены ключевые производственные партнеры компании, включая Foxconn. Быстрый перенос производства в США невозможен — для этого потребуются десятилетия и значительные инвестиции. Попытки частично перенести производство в Индию и Вьетнам также привели бы к высоким расходам: в странах действуют экспортные сборы в размере 26% и 46% соответственно.

В середине апреля администрация Трампа объявила о смягчении политики: пошлины на смартфоны, планшеты и компьютеры были отменены или переведены в другие категории. Это решение, вероятно, позволило компании избежать самого серьезного кризиса со времен пандемии.

Кроме того, освобождение полупроводников от пошлин защитило Apple от дополнительных расходов на закупку чипов у TSMC (Тайвань), которые могли вырасти на 32%. Новый завод TSMC в Аризоне, финансируемый при поддержке Apple, также снижает зависимость от внешних поставок, хотя тарифы на оборудование из ЕС (до 20%) могут ограничить темпы его развития.

В итоге, несмотря на то, что объявление пошлин нанесло серьезный удар, исключение ключевых товаров из-под действия тарифов позволило Apple стабилизировать ситуацию. Компания, скорее всего, продолжит вести переговоры с Белым домом, как это было в первый срок Трампа, а также ускорит диверсификацию производства. Однако сохраняющаяся нестабильность торговой политики США и возможные ответные меры со стороны других стран остаются серьезными рисками для бизнеса Apple на международных рынках.

Ждем, что темпы роста выручки снизятся до 4–5%

Выручка бизнеса, по нашим прогнозам, будет расти медленнее: рынок насыщен, а свежих прорывных решений в разработке iPhone нет, что мешает новому циклу обновления смартфонов. Высокая конкуренция и запрет устройств Apple в госучреждениях Китая давят на финансовые показатели. Напомним, на Китай приходится 20% суммарной выручки компании. При этом местные производители — Xiaomi и Huawei — значительно повышают качество продукции, а цены предлагают сильно ниже, чем у Apple.

Около 75% выручки Apple по-прежнему приходится на устройства, причем продажи iPhone генерируют 68% всех доходов, полученных от продаж устройств, и 51% от совокупной выручки бизнеса. Высокая зависимость компании от продаж iPhone приводит к тому, что темпы роста выручки заметно снижаются, так как покупатели реже обновляют свои устройства. Значимый вклад в выручку также дают носимые устройства и аксессуары (9,5%), компьютеры Mac (7,7%) и iPad (6,8%).

В последнее время важным источником роста выступает сервисный сегмент (25% от выручки), который включает доходы от App Store, iCloud, Apple Care и других услуг. Хотя некоторые из этих сервисов сталкиваются с регуляторным давлением, предсказуемость продаж и уровень рентабельности в этом сегменте выше, чем у аппаратных продуктов.

11 декабря 2024 г. Apple объявила, что интегрирует в свои устройства ChatGPT через виртуального ассистента Siri. Это стало самым значимым обновлением iOS в области искусственного интеллекта на данный момент и может значительно улучшить пользовательский опыт в экосистеме Apple, стимулируя переход на новые устройства. Ждем наибольший эффект с выходом iPhone 17 в сентябре этого года, учитывая поэтапный запуск AI-функций по миру и ослабление потребительского спроса на ключевом рынке роста — в Китае.

Основной драйвер — сервисы

Экосистема Apple охватывает все продукты и сервисы компании, в этом ее главное отличие от других производителей электроники. Сейчас в мире используется свыше 2,2 млрд устройств Apple (из них 1,5 млрд — iPhone). Это потенциальная база для продажи обновленных и сопутствующих продуктов и сервисов.

В среднесрочном плане выручку поддержат монетизация сервисов и развитие сегмента аксессуаров. На аксессуары и сервисы уже приходится порядка 25% продаж компании, и, по нашим оценкам, в ближайшие пять лет эта цифра увеличится до 36%. Рост доли сервисов в общей выручке усилит валовую рентабельность Apple, ведь у продуктов валовая маржа — 35%, а у сервисов — 70%.

В ближайшей перспективе Apple может продемонстрировать умеренный рост благодаря стабильному бизнесу сервисов, который происходит благодаря более чем 2,2 млрд активных устройств. Новые функции ИИ могут способствовать циклу обновления продуктов в среднесрочной перспективе, однако, по нашему мнению, это не будет носить массовый характер. Производство в Китае может помешать компании выполнять заказы в случае нехватки комплектующих или геополитических проблем.

Валовая рентабельность Apple за последние 12 месяцев составила 46,5%, что в основном связано со смещением фокуса в сторону сервисов, которые, по нашему мнению, являются ключевым драйвером долгосрочного роста и прибыльности компании, особенно в периоды слабого роста продаж устройств. Усиление внимания к этому направлению может помочь сохранить операционную рентабельность выше 30% в среднесрочной перспективе. Однако неопределенность вокруг давления на комиссии App Store и доходов от лицензирования остается краткосрочным риском для этого сегмента.

Оценка заметно снизилась

С учетом начавшейся в начале апреля активной фазы торговых войн оценка Apple заметно снизилась на фоне торговых пошлин. По мультипликатору P/E (цена/прибыль) оценка пришла к среднеисторическим значениям 5 лет — 26,4x, снизившись с более чем 34x с начала 2025 г.

Считаем, что риски, связанные с торговой войной, остаются значимыми, несмотря на возможные послабления в отношении полупроводников и электроники.

Предыдущая целевая цена в $230 была достигнута, новая целевая цена — $220.

Риски

Рост конкуренции со стороны Китая

Усиление геополитической и торговой напряженности между США и Китаем

Дальнейшее снижение частоты обновления смартфонов пользователями

Антимонопольное и налоговое регулирование

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба