13 сентября 2013 Финмаркет

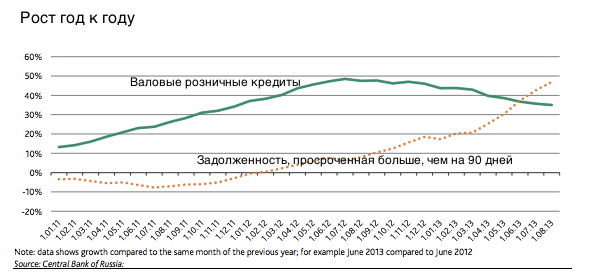

Уровень просроченной задолженности вырос

Уровень просроченной задолженности выросАгентство Moody's изучило девять российских банков, которые выдают беззалоговые потребительские кредиты. Среди них "Русский стандарт", "ОТП-банк", "Ренессанс Кредит", "Тинькофф Кредитные Системы" и другие. В агентстве уверены, что ситуация на рынке потребительского кредитования становится все опасней.

В 2013 году существенно вырос уровень задолженности, просроченной на 90 дней и больше.

Все чаще заемщики начали задерживать платежи на 1-2 дня.

Это уже привело к росту рисков для банков. Некоторые банки уже заявили, что понесли убытки в первом полугодии 2013 года: им пришлось создать резервы на покрытие потерь по рисковым кредитам.

Заемщики опаздывают с выплатами по кредитам

В Moody's выявили три основных риска для российской банковской системы.

Риск 1. Закредитованность домохозяйств растет

Рост потребительского спроса приводит к бурному росту кредитования. В ближайшие 12-18 месяцев задолженность домохозяйств продолжит расти, но чуть медленнее.

Доля задолженности в годовом располагаемом доходе домохозяйств начала расти с начала 2011 года. С тех пор она выросла практически в два раза.

Ежемесячные выплаты на обслуживание кредитов выросли до 19,9% располагаемого дохода домохозяйств, по данным на октябрь 2012 года, против 16,6% годом ранее.

Банки часто выдают кредиты людям, уже наделавшим долгов, или тем, кому нужно рефинансировать ранее взятые кредиты. 60-90% работающего населения России уже имеют банковские кредиты.

Средний размер потребительского кредита за последние два года вырос на 30% до 170 тысяч рублей, по данным на апрель 2013 года. В апреле 2011 года средний размер кредита был 130 тысяч рублей. Процентная ставка по ним составляет 35-45%. Это увеличивает риски для домохозяйств.

Долговая нагрузка на российские домохозяйства растет

Риск 2. Аппетит банков к риску все больше

Кредитный рынок России уже в достаточной степени насыщен, но кредитование при этом растет достаточно быстро. Это говорит о том, что банки готовы рисковать, а стандарты, по которым они выдают кредиты, достаточно слабые.

Согласно последнему опросу банков, они ожидают, что розничное кредитование в этом году вырастет на 50%. В первом полугодии рост кредитования несколько замедлился во многом благодаря действиям ЦБ. В Moody's уверены, что по итогам года розничное кредитование вырастет на 30-40% против роста в 70% в 2012 году.

Риск 3. Из-за спада в экономике замедлится рост зарплат

Экономический рост в России остается слабым: во втором квартале рост ВВП составил 1,2%. Это замедляет рост зарплат и располагаемых доходов населения. Это также может привести к росту безработицы.

В первом полугодии располагаемый доход вырос всего на 5%, а розничное кредитование - на 40%.

Домохозяйствам в такой ситуации все сложнее выплачивать кредиты.

В экономике России наметился спад

Рост рисков ударит по стабильности банков

Подобные риски негативно сказываются на финансовой стабильности банков. Конечно, не все банки находятся в одинаково уязвимом положение. В наибольшей степени могут пострадать банки, которые слишком агрессивно наращивали кредитование и у которых недостаточно капитала.

"Связной банк" и "Восточной Экспресс" оказались в самом уязвимом положение

Банки слишком быстро увеличивали кредитные портфели

В зоне риска оказались банки, которые наибольшими темпами наращивали кредитные портфели в последние два года. Это "Связной Банк", "Тинькофф Кредитные Системы" и "Home Credit".

У GE Money Bank и "ОТП" более продуманная стратегия по наращиванию кредитного портфеля.

Меры ЦБ по сдерживанию кредитования дали свой результат - рост рынка замедлился. Тем не менее, многие банки продолжают быстро наращивать свои портфели,.

Это еще сильнее ослабит качество активов банков, ведь способность населения расплачиваться по кредитам снижается.

Некоторые банки слишком быстро наращивали кредитные портфели

Выдавать кредиты все дороже

Еще одна проблема банков - это рост издержек на кредитование. Этот показатель измеряется как резервы на покрытие ущерба по новым кредитам к валовому кредитному портфелю. Этот показатель отражает качество активов банка.

У пяти из девяти банков издержки на кредиты практически удвоились в 2012 году. В начале 2013 года эта тенденция продолжилась. Если в конце 2012 года этот показатель составлял 9,12%, то в июле 2013 года - уже 13,6%.

В первой половине 2013 года самые большие издержки были у "Связного" и "Ренессанса Кредита". Самое низкое значение этого показателя было у GE Money Bank.

Выдавать кредиты становится все дороже

Мало средств на покрытие убытков

Также важно, способен ли банк покрыть потери по кредитам, например, с помощью капитала или резервов на случай потерь. В Moody's проанализировали несколько стрессовых сценариев, в том числе резкое снижение процентного дохода банков и сокращение кредитования.

Для каждого банка в агентстве рассчитали размер потерь, которые он может выдержать до тех пор, пока его коэффициент достаточно капитала снизится ниже 8% - это норма, установленная правилами "Базель I".

GE Money Bank может выдержать серьезные потери

http://www.finmarket.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter