Занятно, что в тот самый момент, когда страну развлекали очередной порцией клоунады под названием «введение валютного контроля», чистый вывоз капитала банками и предприятиями неожиданно сошел на нет. В 3-м квартале баланс трансграничных финансовых потоков частного сектора неожиданно оказался положительным в размере $5,3 млрд.

Правда, из них $6,3 млрд пришлись на внутренние расчеты ЦБ с российскими банками - сокращение предоставления ликвидности в иностранной валюте на возвратной основе и валютных свопов. И, кроме того, значительную часть притока капитала статистики ЦБ не смогли расшифровать, составив платежный баланс с беспрецедентно большим объемом «чистых ошибок и пропусков» ($7,1 млрд за квартал). Ну и, наконец, стоит отметить, что сокращение оттока капитала в 3-м квартале в значительной мере сезонное явление. Россияне тратят в это время значительную часть накопленной валюты на зарубежные турпоездки, что приводит с бухгалтерской точки зрения к перераспределению потока валюты между текущим и капитальным счетами - сокращению остатков на активных валютных счетах банков и расходованию запаса наличной валюты (по оценке ЦБ, за 9 месяцев с начала года россияне истратили $10 млрд наличных). И то и другое - приток капитала.

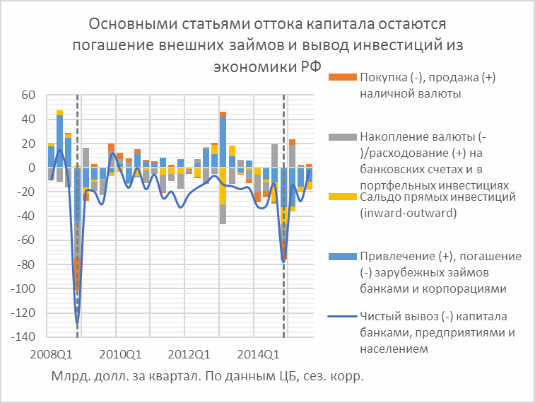

Тем не менее с учетом всех этих поправок видим (на графике выше), что преобладающие в течение последние года в составе оттока капитала потоки - погашение внешней задолженности и сокращение прямых инвестиций нерезидентов в российскую экономику - понемногу затухали. Чистое погашение внешних займов корпоративным сектором составило с начала года $11,3 млрд, «схлопнувшись» в 3-м квартале всего лишь до $0,9 млрд. Основным каналом сокращения внешнего долга остается сокращение международных обязательств банков, которые за год снизились на $63,3 млрд. Основную часть этого сокращения следует отнести, вероятно, не на санкции, а просто на отсутствие у банков потребности во внешнем финансировании в условиях сжатия внутрироссийского кредитного рынка и значительно усилившегося в первой половине года притока рублевый депозитов. В итоге источником ослабления рубля в 3-м квартале стал не отток капитала, или, конкретнее, платежи по долгу, которые сегодня перестали быть существенным фактором влияния на курс, а сжавшийся текущий (экспортно-импортный) счет, и прежде всего торговый баланс, с учетом сезонной поправки оказавшийся наименее профицитным за последние 5 лет. Импорт товаров, инерционно отражая предыдущее укрепление рубля во втором квартале, несколько вырос (снижение составило 37,5% в годовом сопоставлении против -40,2% кварталом ранее). В то же время очередная волна снижения цены нефти резко сократила экспортную выручку (до -37,7% в годовом сопоставлении против 31,2% кварталом ранее), в результате торговый баланс сжался в год. сопост. на 37,7% против 16,8% во втором квартале. Импорт услуг (турпоездки) также оказался слабее затронуты сжатием, чем товарный импорт (лишь -30%), что внесло дополнительный вклад в ослабление текущего счета (в т.ч. и с сезонными поправками).

В настоящий момент, вероятно, можно наблюдать обратную фазу курсового цикла - когда импорт определяется ослаблением рубля в предыдущем квартале, а цена нефти немного оторвалась от летних минимумов (не считая провала в «паническую» неделю 18-24 августа). По-видимому, чтобы предотвратить очередную аналогичную волну раскачки курса, при которой доллар снова упадет к 50 ко дню народного единства и зашкалит за 70 в новогодние каникулы, ЦБ выйдет с покупками «традиционных» $200 млн в день, когда (и если) рубль пробьет вниз отметку 60/долл.

В 3-м квартале, кстати говоря, прирост резервов ЦБ в результате операций (впервые с 1-го квартала 2013 года) составил $9,7 млрд, в том числе после очистки от операций предоставления/абсорбирования валютной ликвидности банкам на временной основе - $6,2 млрд. Правда, в последнем докладе о ДКП, как и в комментарии председателя Банка к решению СД ЦБ по ключевой ставке 11 сентября, уже не говорилось о каких-либо планах наращивания резервов до 2018 года в основном сценарии цены нефти ($50). А он пока что в основном соответствует реальности.

http://expert.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter