25 мая 2020 XCritical Рубан Сергей

Lufthansa

Lufthansa – это ведущая международная авиакомпания и флагманский авиаперевозчик Германии. Эта корпорация включает в себя одни из самых крупных авиакомпаний Европы, такие как Швейцарские и Австрийские авиалинии. Воздушный флот этого авиационного гиганта насчитывает более 700 воздушных судов различного типа, а сам эмитент осуществляет полёты в более чем 80 стран мира.

До 1994 года авиакомпания оставалась под контролем государства, а в 1997 году переходит под управление инвесторов. В этом же году авиакомпания становится членом и учредителем Звёздного Альянса или Star Alliance, под крыльями которого собрались основные авиаперевозчики Европы.

История крыльев Германии

История этой авиакомпании берёт своё начало в 1926 году. Компания появилась на свет в результате объединения нескольких транспортных групп, акционерного сообщества и авиапромышленного концерна. Изначально у Lufthansa было чуть больше 150 самолётов различных типов. В год своего создания пилоты совершили первый трансконтинентальный перелёт в Китай, что стало большим достижением не только для Германии, но и для зарождающейся мировой авиации.

Во время Второй мировой войны вся коммерческая деятельность компании была приостановлена, а весь авиапарк выполнял военно-транспортные задачи.

После окончания войны Lufthansa прекратила свою деятельность, так как попала в черный список компаний, которые сотрудничали с нацистским правительством.

Немецкое правительство, а именно правительство Западной Германии, лишь в 1951 году возрождает компанию и возобновляет пассажирские и грузовые авиаперевозки в стране.

В 1997 году Lufthansa организует партнерский альянс между United Airlines, SAS, Air Canada и Thai Airways, куда потом вступает целый ряд других крупных авиакомпаний.

Lufthansa и COVID-19

Доходность компании должна серьёзно пострадать в I квартале 2020 года после ввода карантинных мер.

По предварительным оценкам выручка этой компании должна снизиться на 18% до 6.3 млрд евро. Например, в 2019 году в это же самое время выручка составила 7.8 млрд евро.

Только в первые недели карантина выручка авиакорпорации уменьшилась на 1.3 млрд евро, или на 46%. Из-за сокращения числа полётов уменьшились и расходы компании. Правда, они лишь частично нивелируют плохие показатели выручки.

По грубым оценкам скорректированный EBIT в I квартале текущего года покажет примерно 1.2 млрд евро, а в прошлом году показатель вышел на уровне 336 млн евро.

Из других факторов, которые стали причиной снижения прибыли, выделим негативное развитие стоимости хеджирования топлива, кредитные обязательства, возмещение аннулированных билетов.

Но вопреки предстоящим слабым отчётам списывать со счетов эту компанию не стоит. Причиной нашего оптимизма является отмена карантина и постепенное открытие как внутренних границ, так и международных. Этот бизнес сдвигается с мёртвой точки, и постепенно начинает своё восстановление.

И правительство Германии не бросит своего авиационного флагмана в беде. Уже сейчас к нему спешит помощь в размере 10 € млрд. Из них чуть больше половины (5.5 € млрд) будут получены в обмен на 9% от дивидендов компании, которые будет получать федеративное правительство.

А ещё за 1 млрд евро официальный Берлин хочет получить контроль над 25.1% акций.

Последнюю часть 3.5 € млрд «Люфтганза» получит от государственного кредитного учреждения, и эти деньги также гарантирует правительство.

Техническая картина

Акции компании находились под давлением ещё до начала кризиса. Последняя попытка покупателей изменить ход событий была осенью 2019 года. Тогда актив добрался до уровня 17.70 €, где произошёл разворот, и началось затяжное снижение. К концу апреля акции компании протестировали уровень 7.20 €, где сейчас формируют отскок.

Индикатор MACD растёт в отрицательной зоне, и это хороший повод для открытия сделок на покупку.

Техническая картина говорит о назревающей коррекции, а вот фундаментальный анализ явно не в пользу покупателей. Итак, рассмотрим все возможные сценарии.

Думаем, что краткосрочная картина останется негативной. Давление продаж может сохраниться до конца II квартала, пока ситуация в мире не улучшится, и не возобновятся авиаперевозки, если не в полном объёме, то хотя бы частично.

Итак, на предстоящей неделе цена вряд ли покинет район 8.00–9.00 €. Роста ожидаем лишь в середине II квартала, и первой целью покупателей станет отметка 11.00 €, а после – зона сопротивления 15.00 €.

Возвращение авиаперевозок в нормальное русло и государственная поддержка – всё это может придать бумагам Lufthansa восходящий импульс. А если учитывать, что эмитент достиг дна рынка, то это хорошая возможность для долгосрочной инвестиции на покупку.

МТС

Наверное, первое, что приходит на ум, когда речь заходит о мобильных операторах России – это МТС. Эта телекоммуникационная корпорация оказывает услуги сотовой и проводной телефонной связи, предоставляет доступ в интернет. Эмитент имеет ряд дочерних организаций и обслуживает более 1 000 000 клиентов. Свои услуги компании представляет не только в России, но и во многих странах бывшего СНГ: в Белоруссии, в Армении, на Украине, Киргизии и т. д. На российском фондовом рынке эта телекоммуникационная корпорация является одной из компаний «голубых фишек». Капитализация компании превышает 550 млрд рублей.

Компания МТС появилась осенью 1993 года как ЗАО. В создании МТС принимала участие одна компания из России, и ряд западных компаний.

В начале нулевых годов число клиентов МТС перевалило 1 млн человек, а также произошло слияние РТК.

Летом 2000 года произошёл листинг на NYSE. Эмитент стали 2-й компанией в Российской Федерации, запустившей программу ADR самого высокого уровня.

Большей частью акций владеет АФК «Система», а остальные бумаги корпорации находятся в свободном обращении на основных финансовых площадках мира.

Дивидендная политика

У компании средняя дивидендная политика. МТС регулярно выплачивает дивиденды своим акционерам (раз в полгода) и никогда не подводит своих вкладчиков. Так, на данный момент все дивидендные выплаты эмитента привязаны к свободному денежному потоку и не зависят от прибыли корпорации. Средняя доходность выплат около 8–10% годовых.

Совет директоров МТС решил выплатить за 2019 год дивидендов в размере 20.57 ₽ за акцию. Общая сумма выплат за 2019 год превышает 41 млрд рублей.

Общее собрание акционеров произойдёт в конце июня, а все дивиденды должны быть выплачены до 9 июля 2020 года.

Что влияет на курс акций МТС

Динамика роста и развития компании, пожалуй, основной драйвер, влияющий на курс акций телекоммуникационной корпорации. МТС, как локомотив, всё время движется вперед, не снижая темпов своего развития. Даже во время кризиса 2008–2009 годов бумаги корпорации не снижались за отметку в 100 ₽. Стабильность и надёжность – это основные черты корпорации, благодаря которым она вошла в котировки «голубых фишек», куда до этого момента входили только нефтегазодобывающие компании и банки.

Эмитент постоянно расширяется, открывая новые регионы и страны, пополняя свою дистрибьюторскую сеть новыми организациями. Рост и расширение относятся и к оборудованию компании. МТС постоянно внедряет новые технологии.

Квартальная отчётность

Выручка корпорации в IV квартале 2019 выросла на 4.1%, если сравнивать с тем же периодом прошлого года и составила 127.1 млрд рублей.

Чистая прибыль компании снизилась на 60% и оказалась на уровне 5.4 млрд рублей. Как говорится в сообщении компании, снижение произошло из-за роста процентных расходов и неденежных убытков от продажи активов. Показатель OIBDA в IV квартале незначительно вырос и достиг 51.5 млрд рублей.

Если подводить итоги за 2019 год, то тут результаты у МТС более чем хорошие. Так, за прошлый год выручка эмитента выросла на 5.5% и оказалась на уровне 476.1 млрд рублей. За отчётный период чистая прибыль выросла в 7 раз – до 54.1 млрд рублей. Рост произошёл за счет эффекта низкой базы и роста OIBDA. Показатель OIBDA (скорректированный) вырос на 2.8% и составил 210.2 млрд рублей.

Капитальные затраты компании увеличились на 5.8% и поднялись до 91.4 млрд рублей, а чистый долг на конец декабря составил 280.4 млрд рублей.

МТС и COVID-19

Кризис наступил внезапно. За считанные месяцы инфекция положила на лопатки мировую экономику. Правда, на телекоммуникационную компанию он повлиял слабо, к тому же МТС вступила в кризис в хорошей форме.

Согласно финансовому отчёту за IV квартал, компания по-прежнему занимает доминирующее положение на российском телекоммуникационном рынке, если сравнивать её с основными конкурентами Мегафоном и Beeline.

Долг МТС находится на приемлемом уровне. Валютные риски в основном затрагивают капиталовложения, которые тем не менее должны остаться под контролем.

На карантине людям ничего не оставалось, как общаться друг с другом посредством мобильной связи и интернета. Это и стало решающим фактором, благодаря которому дела оператора связи во время карантина пошли в гору.

Дополнительным фактором роста акций МТС стал интерес россиян к играм в период самоизоляции. Компания сравнительно недавно вышла на рынок облачного гейминга. Доходы сотового оператора от этого сегмента пока небольшие, но будут увеличиваться с запуском 5G.

В 2020 году спрос на телекоммуникационные услуги останется высоким. С одной стороны, компания понесла потери из-за снижения комиссии за международный роуминг и от падения розничных продаж, с другой стороны, отметился рост голосового трафика и увеличение спроса на более высокую скорость интернета.

Техническая картина и прогноз

2020 год МТС начала на подъёме. Акции компании росли до середины февраля и достигли к этому моменту области сопротивления 350 ₽. Здесь произошёл отскок, после чего цена начала падать и остановилась лишь после достижения поддержки 250 ₽. Сюда актив добрался к середине марта, то есть акции МТС падали ровно два месяца.

От уровня 250 ₽ бумаги оператора стали расти. И этот процесс не прекращается до сих пор. На прошедшей неделе торговый инструмент достиг отметки 340 ₽, здесь пока и остаётся. Технические индикаторы (EMA и MACD) говорят в пользу покупок актива.

Мы даём положительную оценку этой компании и рекомендуем добавить в свой инвестиционный портфель. Более года акции МТС стабильно растут, и нынешний кризис не только не сказался на её прибыли, а даже помог росту. Во II квартале ожидаем продолжения восстановления и тестирования уровня 350 ₽. Здесь допускаем вероятность отскока, который, правда, надолго не задержит быков. Думаем, что уровень 370 ₽ — это более чем достижимая цель для этого актива на следующий квартал.

Прогнозы прошлой недели – Walmart и Роснефть

Как обычно, в конце обзора мы вспоминаем компании, о которых говорили в прошлую неделю, и смотрим, как они отчитались.

Walmart

Начнём, пожалуй, с Walmart. Как и ожидалось, этот американский ретейлер показал отличные результаты.

В I квартале 2020 года руководство компании сообщило о 4% росте прибыли на акцию до 1.18 $. Этот показатель на 0,01 $ выше, чем ожидали аналитики.

Квартальный доход эмитента вырос на 8.5% и оказался на уровне 134.5 млрд долларов США. Экономисты ожидали, что этот показатель выйдет на уровне 130.30 млрд долларов США.

Согласно отчёту продажи в сети ретейлера улучшились на 10%, а продажи в сфере электронной коммерции выросли на 73%.

Скачок продаж произошёл благодаря карантину в США, во время которого американцы запасались товарами и продуктами. При этом из-за роста неопределённости ретейлер отменил прогноз на весь 2021 финансовый год.

После отчёта акции компании взлетели и почти достигли области 132. Здесь произошёл разворот, и актив резко пошёл вниз и вернулся в район 125. Думаем, что какое-то время рынок будет снижаться. То, что компания отменила прогноз, принесло сумятицу на рынки. Пока рынки переживут этот факт, бумаги корпорации могут сходить в район 117. Не думаем, что это снижение продлится долго. Всё-таки компания имеет хороший потенциал, и снижение — это всего лишь эмоциональная реакция на новость.

Роснефть

В первом квартале 2020 года «Роснефть» показала чистый убыток в размере 155 млрд рублей. Для сравнения: за тот же отчётный период прошлого года эмитент заработал 131 млрд рублей. Слабый отчёт оказался результатом падения рубля и снижения мировых цен на нефть.

Операционная прибыль снизилась с 341 ₽ млрд (I квартал 2019 года) до 101 ₽ млрд. Выручка российского нефтедобытчика снизилась на 20.5%, если сравнивать её с IV кварталом 2019 года.

Однако, несмотря на плохой отчёт, акции компании пошли вверх. Всё это благодаря фундаментальным улучшениям в мире и увеличением цены основных сортов нефти (Brent и WTI). Сразу после отчёта актив пробивает уровень 355 ₽ и поднимается к отметке 385 ₽.

Это хороший знак, и сейчас мы ждём от бумаг этой компании только роста. Ближайшая цель покупателей – уровень 400 ₽, а уже следующая –сопротивление 420 ₽.

https://xcritical.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Lufthansa – это ведущая международная авиакомпания и флагманский авиаперевозчик Германии. Эта корпорация включает в себя одни из самых крупных авиакомпаний Европы, такие как Швейцарские и Австрийские авиалинии. Воздушный флот этого авиационного гиганта насчитывает более 700 воздушных судов различного типа, а сам эмитент осуществляет полёты в более чем 80 стран мира.

До 1994 года авиакомпания оставалась под контролем государства, а в 1997 году переходит под управление инвесторов. В этом же году авиакомпания становится членом и учредителем Звёздного Альянса или Star Alliance, под крыльями которого собрались основные авиаперевозчики Европы.

История крыльев Германии

История этой авиакомпании берёт своё начало в 1926 году. Компания появилась на свет в результате объединения нескольких транспортных групп, акционерного сообщества и авиапромышленного концерна. Изначально у Lufthansa было чуть больше 150 самолётов различных типов. В год своего создания пилоты совершили первый трансконтинентальный перелёт в Китай, что стало большим достижением не только для Германии, но и для зарождающейся мировой авиации.

Во время Второй мировой войны вся коммерческая деятельность компании была приостановлена, а весь авиапарк выполнял военно-транспортные задачи.

После окончания войны Lufthansa прекратила свою деятельность, так как попала в черный список компаний, которые сотрудничали с нацистским правительством.

Немецкое правительство, а именно правительство Западной Германии, лишь в 1951 году возрождает компанию и возобновляет пассажирские и грузовые авиаперевозки в стране.

В 1997 году Lufthansa организует партнерский альянс между United Airlines, SAS, Air Canada и Thai Airways, куда потом вступает целый ряд других крупных авиакомпаний.

Lufthansa и COVID-19

Доходность компании должна серьёзно пострадать в I квартале 2020 года после ввода карантинных мер.

По предварительным оценкам выручка этой компании должна снизиться на 18% до 6.3 млрд евро. Например, в 2019 году в это же самое время выручка составила 7.8 млрд евро.

Только в первые недели карантина выручка авиакорпорации уменьшилась на 1.3 млрд евро, или на 46%. Из-за сокращения числа полётов уменьшились и расходы компании. Правда, они лишь частично нивелируют плохие показатели выручки.

По грубым оценкам скорректированный EBIT в I квартале текущего года покажет примерно 1.2 млрд евро, а в прошлом году показатель вышел на уровне 336 млн евро.

Из других факторов, которые стали причиной снижения прибыли, выделим негативное развитие стоимости хеджирования топлива, кредитные обязательства, возмещение аннулированных билетов.

Но вопреки предстоящим слабым отчётам списывать со счетов эту компанию не стоит. Причиной нашего оптимизма является отмена карантина и постепенное открытие как внутренних границ, так и международных. Этот бизнес сдвигается с мёртвой точки, и постепенно начинает своё восстановление.

И правительство Германии не бросит своего авиационного флагмана в беде. Уже сейчас к нему спешит помощь в размере 10 € млрд. Из них чуть больше половины (5.5 € млрд) будут получены в обмен на 9% от дивидендов компании, которые будет получать федеративное правительство.

А ещё за 1 млрд евро официальный Берлин хочет получить контроль над 25.1% акций.

Последнюю часть 3.5 € млрд «Люфтганза» получит от государственного кредитного учреждения, и эти деньги также гарантирует правительство.

Техническая картина

Акции компании находились под давлением ещё до начала кризиса. Последняя попытка покупателей изменить ход событий была осенью 2019 года. Тогда актив добрался до уровня 17.70 €, где произошёл разворот, и началось затяжное снижение. К концу апреля акции компании протестировали уровень 7.20 €, где сейчас формируют отскок.

Индикатор MACD растёт в отрицательной зоне, и это хороший повод для открытия сделок на покупку.

Техническая картина говорит о назревающей коррекции, а вот фундаментальный анализ явно не в пользу покупателей. Итак, рассмотрим все возможные сценарии.

Думаем, что краткосрочная картина останется негативной. Давление продаж может сохраниться до конца II квартала, пока ситуация в мире не улучшится, и не возобновятся авиаперевозки, если не в полном объёме, то хотя бы частично.

Итак, на предстоящей неделе цена вряд ли покинет район 8.00–9.00 €. Роста ожидаем лишь в середине II квартала, и первой целью покупателей станет отметка 11.00 €, а после – зона сопротивления 15.00 €.

Возвращение авиаперевозок в нормальное русло и государственная поддержка – всё это может придать бумагам Lufthansa восходящий импульс. А если учитывать, что эмитент достиг дна рынка, то это хорошая возможность для долгосрочной инвестиции на покупку.

МТС

Наверное, первое, что приходит на ум, когда речь заходит о мобильных операторах России – это МТС. Эта телекоммуникационная корпорация оказывает услуги сотовой и проводной телефонной связи, предоставляет доступ в интернет. Эмитент имеет ряд дочерних организаций и обслуживает более 1 000 000 клиентов. Свои услуги компании представляет не только в России, но и во многих странах бывшего СНГ: в Белоруссии, в Армении, на Украине, Киргизии и т. д. На российском фондовом рынке эта телекоммуникационная корпорация является одной из компаний «голубых фишек». Капитализация компании превышает 550 млрд рублей.

Компания МТС появилась осенью 1993 года как ЗАО. В создании МТС принимала участие одна компания из России, и ряд западных компаний.

В начале нулевых годов число клиентов МТС перевалило 1 млн человек, а также произошло слияние РТК.

Летом 2000 года произошёл листинг на NYSE. Эмитент стали 2-й компанией в Российской Федерации, запустившей программу ADR самого высокого уровня.

Большей частью акций владеет АФК «Система», а остальные бумаги корпорации находятся в свободном обращении на основных финансовых площадках мира.

Дивидендная политика

У компании средняя дивидендная политика. МТС регулярно выплачивает дивиденды своим акционерам (раз в полгода) и никогда не подводит своих вкладчиков. Так, на данный момент все дивидендные выплаты эмитента привязаны к свободному денежному потоку и не зависят от прибыли корпорации. Средняя доходность выплат около 8–10% годовых.

Совет директоров МТС решил выплатить за 2019 год дивидендов в размере 20.57 ₽ за акцию. Общая сумма выплат за 2019 год превышает 41 млрд рублей.

Общее собрание акционеров произойдёт в конце июня, а все дивиденды должны быть выплачены до 9 июля 2020 года.

Что влияет на курс акций МТС

Динамика роста и развития компании, пожалуй, основной драйвер, влияющий на курс акций телекоммуникационной корпорации. МТС, как локомотив, всё время движется вперед, не снижая темпов своего развития. Даже во время кризиса 2008–2009 годов бумаги корпорации не снижались за отметку в 100 ₽. Стабильность и надёжность – это основные черты корпорации, благодаря которым она вошла в котировки «голубых фишек», куда до этого момента входили только нефтегазодобывающие компании и банки.

Эмитент постоянно расширяется, открывая новые регионы и страны, пополняя свою дистрибьюторскую сеть новыми организациями. Рост и расширение относятся и к оборудованию компании. МТС постоянно внедряет новые технологии.

Квартальная отчётность

Выручка корпорации в IV квартале 2019 выросла на 4.1%, если сравнивать с тем же периодом прошлого года и составила 127.1 млрд рублей.

Чистая прибыль компании снизилась на 60% и оказалась на уровне 5.4 млрд рублей. Как говорится в сообщении компании, снижение произошло из-за роста процентных расходов и неденежных убытков от продажи активов. Показатель OIBDA в IV квартале незначительно вырос и достиг 51.5 млрд рублей.

Если подводить итоги за 2019 год, то тут результаты у МТС более чем хорошие. Так, за прошлый год выручка эмитента выросла на 5.5% и оказалась на уровне 476.1 млрд рублей. За отчётный период чистая прибыль выросла в 7 раз – до 54.1 млрд рублей. Рост произошёл за счет эффекта низкой базы и роста OIBDA. Показатель OIBDA (скорректированный) вырос на 2.8% и составил 210.2 млрд рублей.

Капитальные затраты компании увеличились на 5.8% и поднялись до 91.4 млрд рублей, а чистый долг на конец декабря составил 280.4 млрд рублей.

МТС и COVID-19

Кризис наступил внезапно. За считанные месяцы инфекция положила на лопатки мировую экономику. Правда, на телекоммуникационную компанию он повлиял слабо, к тому же МТС вступила в кризис в хорошей форме.

Согласно финансовому отчёту за IV квартал, компания по-прежнему занимает доминирующее положение на российском телекоммуникационном рынке, если сравнивать её с основными конкурентами Мегафоном и Beeline.

Долг МТС находится на приемлемом уровне. Валютные риски в основном затрагивают капиталовложения, которые тем не менее должны остаться под контролем.

На карантине людям ничего не оставалось, как общаться друг с другом посредством мобильной связи и интернета. Это и стало решающим фактором, благодаря которому дела оператора связи во время карантина пошли в гору.

Дополнительным фактором роста акций МТС стал интерес россиян к играм в период самоизоляции. Компания сравнительно недавно вышла на рынок облачного гейминга. Доходы сотового оператора от этого сегмента пока небольшие, но будут увеличиваться с запуском 5G.

В 2020 году спрос на телекоммуникационные услуги останется высоким. С одной стороны, компания понесла потери из-за снижения комиссии за международный роуминг и от падения розничных продаж, с другой стороны, отметился рост голосового трафика и увеличение спроса на более высокую скорость интернета.

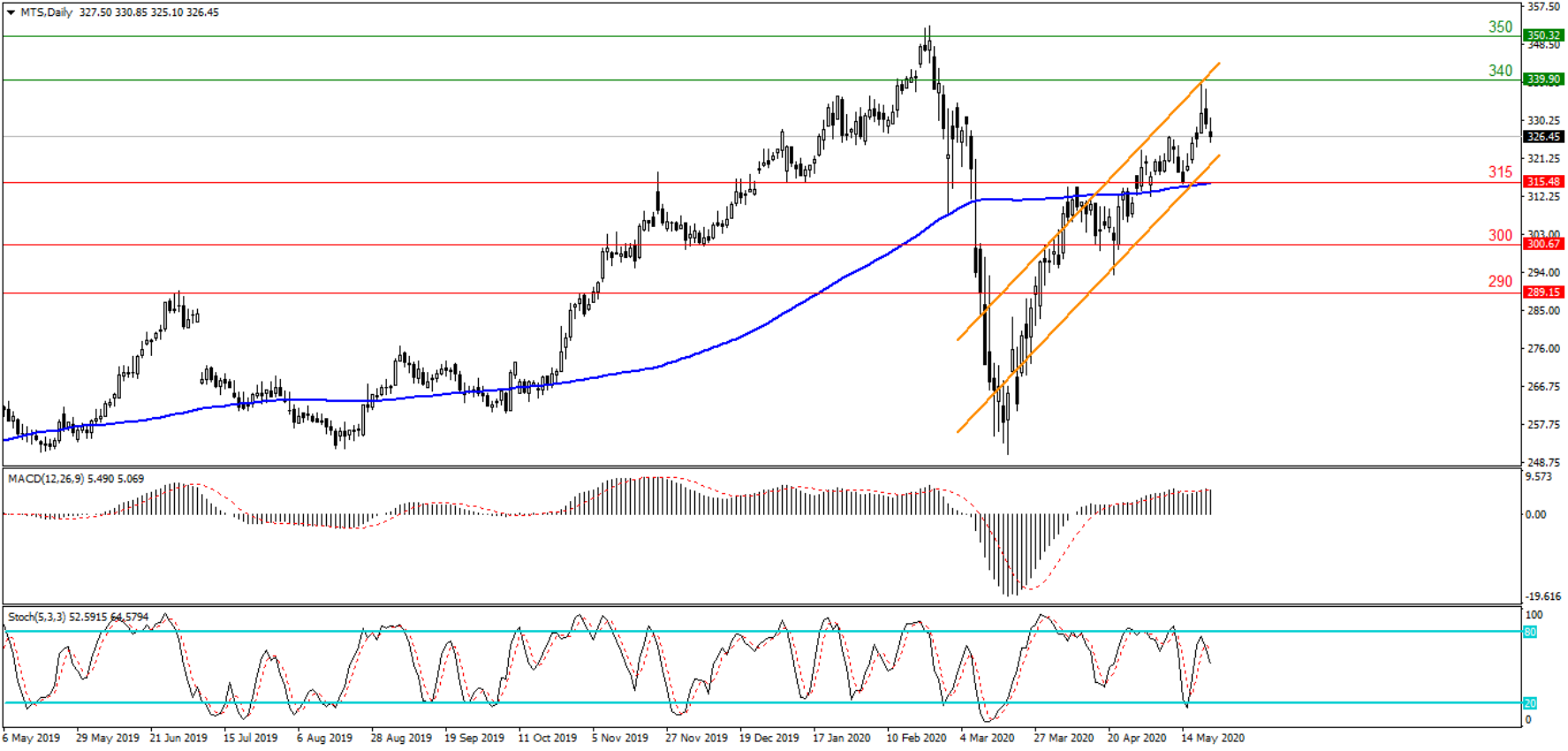

Техническая картина и прогноз

2020 год МТС начала на подъёме. Акции компании росли до середины февраля и достигли к этому моменту области сопротивления 350 ₽. Здесь произошёл отскок, после чего цена начала падать и остановилась лишь после достижения поддержки 250 ₽. Сюда актив добрался к середине марта, то есть акции МТС падали ровно два месяца.

От уровня 250 ₽ бумаги оператора стали расти. И этот процесс не прекращается до сих пор. На прошедшей неделе торговый инструмент достиг отметки 340 ₽, здесь пока и остаётся. Технические индикаторы (EMA и MACD) говорят в пользу покупок актива.

Мы даём положительную оценку этой компании и рекомендуем добавить в свой инвестиционный портфель. Более года акции МТС стабильно растут, и нынешний кризис не только не сказался на её прибыли, а даже помог росту. Во II квартале ожидаем продолжения восстановления и тестирования уровня 350 ₽. Здесь допускаем вероятность отскока, который, правда, надолго не задержит быков. Думаем, что уровень 370 ₽ — это более чем достижимая цель для этого актива на следующий квартал.

Прогнозы прошлой недели – Walmart и Роснефть

Как обычно, в конце обзора мы вспоминаем компании, о которых говорили в прошлую неделю, и смотрим, как они отчитались.

Walmart

Начнём, пожалуй, с Walmart. Как и ожидалось, этот американский ретейлер показал отличные результаты.

В I квартале 2020 года руководство компании сообщило о 4% росте прибыли на акцию до 1.18 $. Этот показатель на 0,01 $ выше, чем ожидали аналитики.

Квартальный доход эмитента вырос на 8.5% и оказался на уровне 134.5 млрд долларов США. Экономисты ожидали, что этот показатель выйдет на уровне 130.30 млрд долларов США.

Согласно отчёту продажи в сети ретейлера улучшились на 10%, а продажи в сфере электронной коммерции выросли на 73%.

Скачок продаж произошёл благодаря карантину в США, во время которого американцы запасались товарами и продуктами. При этом из-за роста неопределённости ретейлер отменил прогноз на весь 2021 финансовый год.

После отчёта акции компании взлетели и почти достигли области 132. Здесь произошёл разворот, и актив резко пошёл вниз и вернулся в район 125. Думаем, что какое-то время рынок будет снижаться. То, что компания отменила прогноз, принесло сумятицу на рынки. Пока рынки переживут этот факт, бумаги корпорации могут сходить в район 117. Не думаем, что это снижение продлится долго. Всё-таки компания имеет хороший потенциал, и снижение — это всего лишь эмоциональная реакция на новость.

Роснефть

В первом квартале 2020 года «Роснефть» показала чистый убыток в размере 155 млрд рублей. Для сравнения: за тот же отчётный период прошлого года эмитент заработал 131 млрд рублей. Слабый отчёт оказался результатом падения рубля и снижения мировых цен на нефть.

Операционная прибыль снизилась с 341 ₽ млрд (I квартал 2019 года) до 101 ₽ млрд. Выручка российского нефтедобытчика снизилась на 20.5%, если сравнивать её с IV кварталом 2019 года.

Однако, несмотря на плохой отчёт, акции компании пошли вверх. Всё это благодаря фундаментальным улучшениям в мире и увеличением цены основных сортов нефти (Brent и WTI). Сразу после отчёта актив пробивает уровень 355 ₽ и поднимается к отметке 385 ₽.

Это хороший знак, и сейчас мы ждём от бумаг этой компании только роста. Ближайшая цель покупателей – уровень 400 ₽, а уже следующая –сопротивление 420 ₽.

https://xcritical.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter