22 октября 2020 InvestCommunity Мидаков Алексей

Северсталь опубликовала финансовые результаты за 3-й квартал 2020 года. Наблюдается восстановление показателей после трех относительно слабых отчетов.

В обзоре операционных показателей я делал прогноз финансовых результатов компании, в целом получилось достаточно точно, но дивиденды и свободный денежный поток приятно удивили.

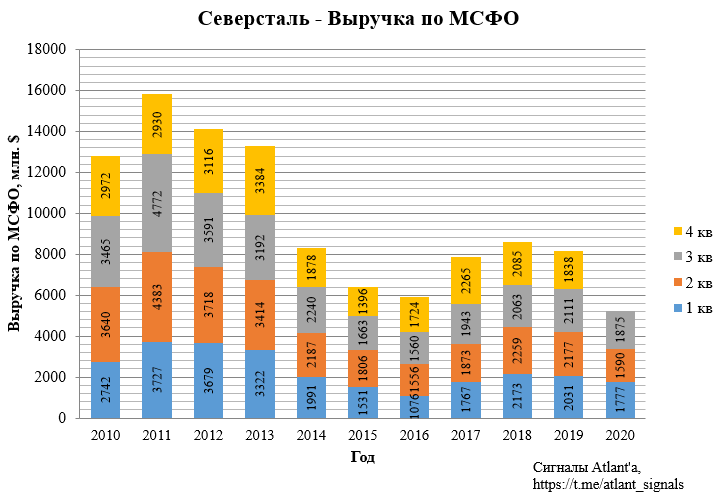

Выручка составила 1875 млн долларов (мой прогноз был 1851 млн) и выросла на 17,9% ко 2-му кварталу 2020 года, но снизилась на 11,2% к 3-му кварталу 2019 года.

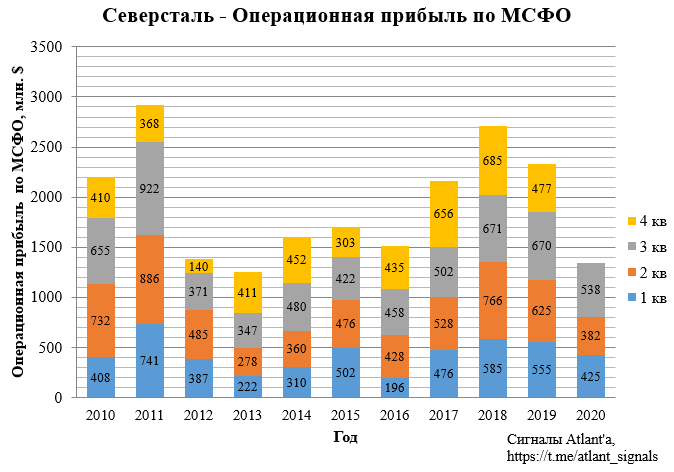

Операционная прибыль составила 538 млн долларов (мой прогноз был 505 млн) и выросла на 40,8% ко 2-му кварталу 2020 года, но снизилась на 19,7% к 3-му кварталу 2019 года.

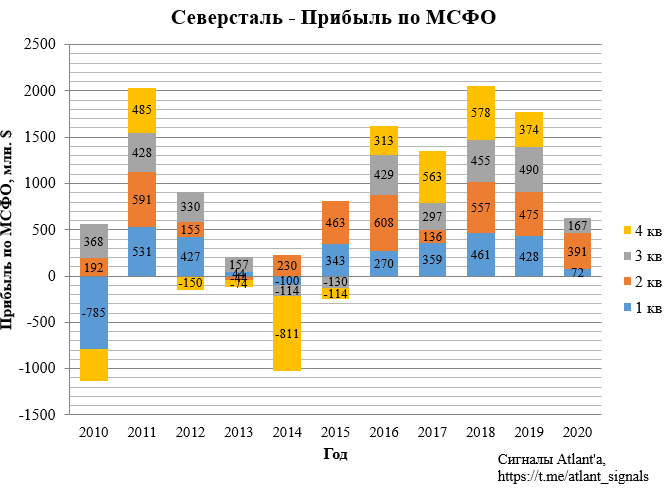

Прибыль составила 167 млн долларов (мой прогноз был 206 млн) и снизилась на 57,3% ко 2-му кварталу 2020 года и на 65,9% к 3-му кварталу 2019 года. Снижение прибыли вызвано в основном пересчетом баланса задолженности по долговым обязательствам, номинированной в долларах, в результате ослабления рубля.

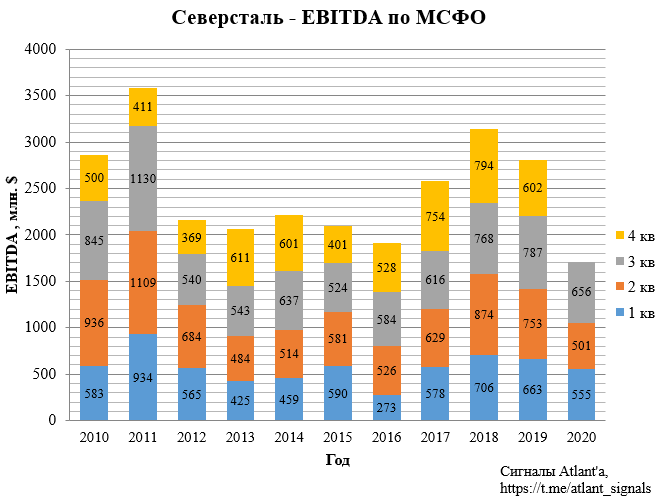

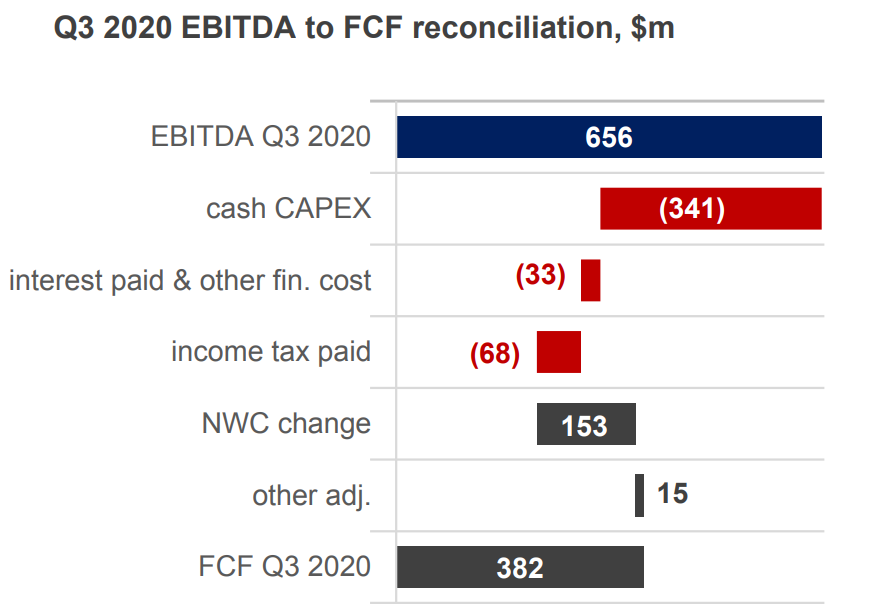

Показатель EBITDA составил 656 млн долларов (мой прогноз был 613 млн) и вырос на 30,9% ко 2-му кварталу 2020 года, но снизился на 16,6% к 3-му кварталу 2019 года.

Капитальные затраты составили 341 млн долларов против закладываемых мной 385 млн. В таком случае, чтобы компания выполнила свой план по CAPEX в размере 1450 млн долларов за год, то необходимо направить в 4-м квартале еще 434 млн.

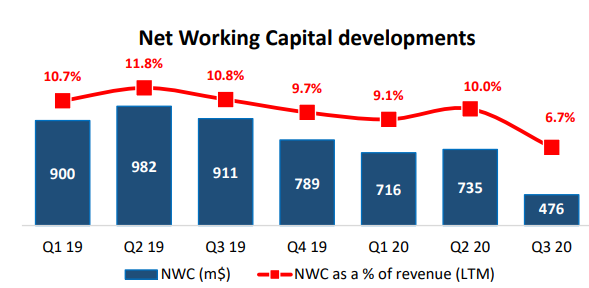

В своем расчете FCF я закладывал, что оборотный капитал уменьшится на 100 млн долларов, но снижение оказалось еще больше - 163 млн. В итоге компания на данный момент обладает наименьшим оборотным капиталом за последнее время.

Это положительно повлияло на свободный денежный поток.

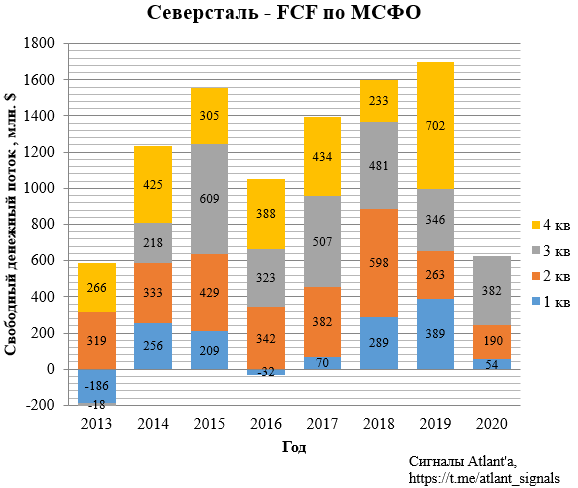

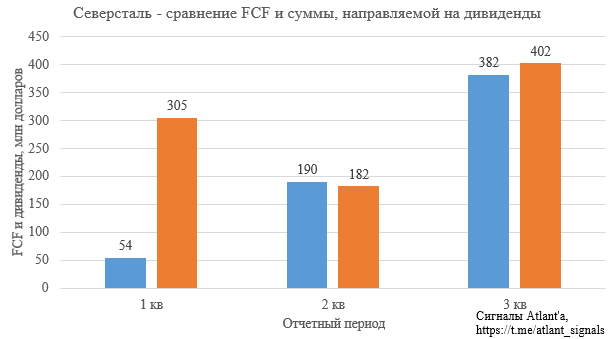

В итоге он составил 382 млн долларов (мой прогноз был 250 млн) и вырос на 101,1% ко 2-му кварталу 2020 года, и на 10,4% к 3-му кварталу 2019 года.

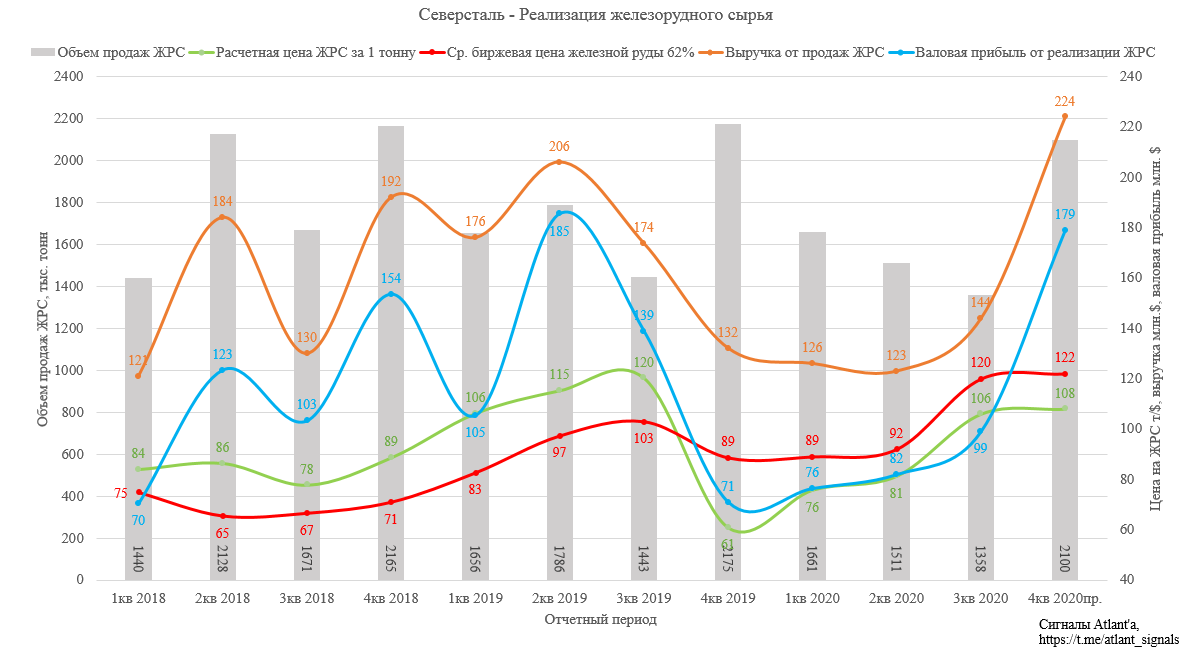

В этот раз цены на реализованное железорудное сырье наконец-то пошли в рост вслед за мировыми бенчмарками. Однако дисконт к биржевым ценам продолжает сохраняться.

Как правило, в 4-м квартале объем реализованного ЖРС максимальный по году. С учетом того, что цены на железную руду все еще близки к максимумам, стоит ждать отличного результата данного дивизиона в 4-м квартале.

На графике расчетная цена ЖРС - это средневзвешенная цена реализации сырья (окатыши+концентрат) компанией.

Компания объявила дивиденд за 3-й квартал в размере 37,34 рубля на акцию, текущая доходность 3,6%, отсечка 8 декабря.

Компания как и во 2-м квартале при определении размера дивидендов не стала исключать влияние капитальных затрат свыше 200 млн. в квартал, то есть на дивиденды будут направлена сумма, чуть большая свободного денежного потока, что позволит не увеличивать долговую нагрузку.

Если бы компания выплачивала дивиденды согласно своим обещаниям, то во 2-м квартале на их выплату было бы направлен 321 млн долларов, а в 3-м - 523 млн. Но компания так не поступила и, благодаря данным решениям, уровень долговой нагрузки находится на комфортном уровне.

Цены на продукцию Северстали в рубляъ достигли прошлогодних значений, что положительно скажется на отчете за 4-й квартал.

Менеджмент настроен оптимистично:

В 3 кв. 2020 спрос на стальную продукцию начал постепенно восстанавливаться в связи с ослаблением карантинных ограничений. Спрос на сталь в Китае увеличился на 6% по сравнению с прошлым годом, а в остальном мире сократился на 14% по сравнению с прошлым годом. Мировое производство стали достигло минимальных значений в апреле 2020 года, сократившись на 13% по сравнению с предыдущим годом, а потом начало постепенное восстановление, показав в августе увеличение на 1% относительно предыдущего года. Цены на железную руду оставались в 3 кв. 2020 на высоком уровне в силу высокого спроса в Китае и ограниченного предложения со стороны ключевых производителей. Возобновление работы доменных мощностей за пределами Китая способствовало росту цен на коксующийся уголь.

Спрос на стальную продукцию на внутреннем рынке постепенно восстанавливался в 3 кв. 2020. В связи с этим, мы пересматриваем наш прогноз на весь 2020 год. Хотя потребление стали в России сократится по итогам этого года, снижение в 2020 году не превысит 6% по сравнению с прошлым годом. Также мы ожидаем, что цены сохранятся на комфортном уровне в четвертом квартале.

Напоследок отмечу высокую эффективность компании, себестоимость продукции которой остается одной из лучших в России и в мире.

Продолжаю держать акции компании.

https://investcommunity.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В обзоре операционных показателей я делал прогноз финансовых результатов компании, в целом получилось достаточно точно, но дивиденды и свободный денежный поток приятно удивили.

Выручка составила 1875 млн долларов (мой прогноз был 1851 млн) и выросла на 17,9% ко 2-му кварталу 2020 года, но снизилась на 11,2% к 3-му кварталу 2019 года.

Операционная прибыль составила 538 млн долларов (мой прогноз был 505 млн) и выросла на 40,8% ко 2-му кварталу 2020 года, но снизилась на 19,7% к 3-му кварталу 2019 года.

Прибыль составила 167 млн долларов (мой прогноз был 206 млн) и снизилась на 57,3% ко 2-му кварталу 2020 года и на 65,9% к 3-му кварталу 2019 года. Снижение прибыли вызвано в основном пересчетом баланса задолженности по долговым обязательствам, номинированной в долларах, в результате ослабления рубля.

Показатель EBITDA составил 656 млн долларов (мой прогноз был 613 млн) и вырос на 30,9% ко 2-му кварталу 2020 года, но снизился на 16,6% к 3-му кварталу 2019 года.

Капитальные затраты составили 341 млн долларов против закладываемых мной 385 млн. В таком случае, чтобы компания выполнила свой план по CAPEX в размере 1450 млн долларов за год, то необходимо направить в 4-м квартале еще 434 млн.

В своем расчете FCF я закладывал, что оборотный капитал уменьшится на 100 млн долларов, но снижение оказалось еще больше - 163 млн. В итоге компания на данный момент обладает наименьшим оборотным капиталом за последнее время.

Это положительно повлияло на свободный денежный поток.

В итоге он составил 382 млн долларов (мой прогноз был 250 млн) и вырос на 101,1% ко 2-му кварталу 2020 года, и на 10,4% к 3-му кварталу 2019 года.

В этот раз цены на реализованное железорудное сырье наконец-то пошли в рост вслед за мировыми бенчмарками. Однако дисконт к биржевым ценам продолжает сохраняться.

Как правило, в 4-м квартале объем реализованного ЖРС максимальный по году. С учетом того, что цены на железную руду все еще близки к максимумам, стоит ждать отличного результата данного дивизиона в 4-м квартале.

На графике расчетная цена ЖРС - это средневзвешенная цена реализации сырья (окатыши+концентрат) компанией.

Компания объявила дивиденд за 3-й квартал в размере 37,34 рубля на акцию, текущая доходность 3,6%, отсечка 8 декабря.

Компания как и во 2-м квартале при определении размера дивидендов не стала исключать влияние капитальных затрат свыше 200 млн. в квартал, то есть на дивиденды будут направлена сумма, чуть большая свободного денежного потока, что позволит не увеличивать долговую нагрузку.

Если бы компания выплачивала дивиденды согласно своим обещаниям, то во 2-м квартале на их выплату было бы направлен 321 млн долларов, а в 3-м - 523 млн. Но компания так не поступила и, благодаря данным решениям, уровень долговой нагрузки находится на комфортном уровне.

Цены на продукцию Северстали в рубляъ достигли прошлогодних значений, что положительно скажется на отчете за 4-й квартал.

Менеджмент настроен оптимистично:

В 3 кв. 2020 спрос на стальную продукцию начал постепенно восстанавливаться в связи с ослаблением карантинных ограничений. Спрос на сталь в Китае увеличился на 6% по сравнению с прошлым годом, а в остальном мире сократился на 14% по сравнению с прошлым годом. Мировое производство стали достигло минимальных значений в апреле 2020 года, сократившись на 13% по сравнению с предыдущим годом, а потом начало постепенное восстановление, показав в августе увеличение на 1% относительно предыдущего года. Цены на железную руду оставались в 3 кв. 2020 на высоком уровне в силу высокого спроса в Китае и ограниченного предложения со стороны ключевых производителей. Возобновление работы доменных мощностей за пределами Китая способствовало росту цен на коксующийся уголь.

Спрос на стальную продукцию на внутреннем рынке постепенно восстанавливался в 3 кв. 2020. В связи с этим, мы пересматриваем наш прогноз на весь 2020 год. Хотя потребление стали в России сократится по итогам этого года, снижение в 2020 году не превысит 6% по сравнению с прошлым годом. Также мы ожидаем, что цены сохранятся на комфортном уровне в четвертом квартале.

Напоследок отмечу высокую эффективность компании, себестоимость продукции которой остается одной из лучших в России и в мире.

Продолжаю держать акции компании.

https://investcommunity.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter