26 апреля 2024

Перевод письма от Hoisington Investment Management

Динамика бюджетной и денежно-кредитной политики в настоящее время вступает в новую фазу. В связи с появлением отрицательных чистых национальных сбережений (ЧНС) закон убывающей доходности больше не может в полной мере учитывать пагубное влияние долга на экономический рост. Эта новая аналитическая система указывает на то, что выраженная тенденция к снижению темпов роста уровня жизни, наблюдавшаяся с 1970-х годов, вероятно, сохранится. Необходимо пересмотреть денежную базу и мировую долларовую ликвидность (WDL), чтобы полностью оценить влияние действий центрального банка на условия ведения бизнеса. Эти новые монетарные меры, которые являются более жесткими, чем старые стандарты, указывают на то, что Федеральная резервная система находится на пути к снижению инфляции до уровня, необходимого для достижения целей политики.

Совокупная производственная функция, важная экономическая концепция, объединяет технологию с тремя факторами производства (землей, трудом и капиталом), определяя реальный экономический рост. Из этой функции мы выводим закон убывающей отдачи. Этот закон показывает, что чрезмерное использование любого фактора производства в конечном итоге приведет к снижению выпуска, что является физической концепцией. Первоначальное увеличение фактора производства приведет к увеличению выпуска, однако дальнейшее использование того же фактора не приведет к появлению нового выпуска, а его продолжающееся чрезмерное использование в конечном итоге приведет к снижению выпуска. Таким образом, чрезмерное использование одного из факторов производства приводит к уменьшению предельного дохода от продукта, или объема продукции, получаемого при каждом предельном увеличении данного фактора производства.

На протяжении более десяти лет ученые, в том числе Рейнхардт, Reinhardt и Rogoff, обнаружили, что чрезмерное использование долга препятствует экономическому росту, когда общий государственный долг в процентах от ВВП обычно превышает 80-90%. В то время как растущая задолженность стимулирует экономику в краткосрочной перспективе, со временем ее чрезмерное использование и закон убывающей доходности превалируют, таким образом, растущее использование долга приводит к дезинфляции. Сейчас, когда долг находится на более опасном этапе с точки зрения сдерживания экономического роста, еще одним мощным экономическим фактором, который усиливает сдерживающие факторы, является отрицательный NNS (Net National Saving - чистые национальные сбережения). Исходя из кругового потока, который равен ВНД = ВВП = Выпуск товаров и услуг, чистые физические инвестиции (I) = NNS. Следовательно, если NNS отрицателен, то I отрицателен, что означает, что основной капитал не увеличится. Это приведет к экономической стагнации. Часто высказывается предположение, что технологии помогут экономике. Технологии стимулируют экономический рост за счет увеличения основного капитала и повышения производительности труда и природных ресурсов. Это предположение становится спорным, если NNS отрицательный. Отсутствие NNS подтверждает заявление председателя ФРС Пауэлла о том, что "налогово-бюджетная политика не является устойчивой". В периоды отрицательного NNS, при прочих равных условиях, остановка экономического роста усилила бы дезинфляционные условия в ожидании действий Федеральной резервной системы. ФРС могла бы ускорить рост денежной массы, что привело бы к ускорению инфляции, но не устранило бы проблему отрицательного NNS. В этом случае цены и номинальный ВВП выросли бы на короткий период времени, но действия ФРС не привели бы к ускорению темпов роста реального ВВП. Бремя более высокой инфляции в наибольшей степени ляжет на семьи со скромными и среднеобеспеченными доходами, что усугубит разрыв в доходах и богатстве. Ричард Кантильон, умерший в 1734 году, то есть за 42 года до выхода книги Адама Смита "Богатство наций", писал, что это произойдет в результате быстрого роста денежной массы, и, таким образом, был весьма прозорлив. В мартовском заявлении FOMC ФРС подтвердила твердую решимость достичь целевого уровня инфляции в 2%, что является молчаливым подтверждением того, что ФРС понимает, что сделал Кантильон три столетия назад.

Модернизированная монетарная база

Монетарная база (MB - monetary base), рассчитываемая на основе консолидированного баланса ФРС и Казначейства, состоит из актива, или источника, и пассива, или использования, состоящего из общих резервов (TR - total reserves) и валюты. Увеличение процентных ставок в первом квартале, основанное на историческом подходе, свидетельствует о том, что ФРС отошла от сдерживания, поскольку инфляция превысила целевой показатель. Бывший член правления Кевин Уорш заявил в марте, что ФРС "подталкивает" экономику. По прошествии времени и с учетом более подробных исторических наблюдений более глубокое понимание того, как работает денежно-кредитная политика, требует переосмысления этих давно существующих монетарных терминов. Исходя из этой альтернативной точки зрения, сдержанность ФРС усилилась в первом квартале.

Цель MB состояла в том, чтобы создать экзогенную переменную, которая не определяется в рамках экономической модели, но играет роль в определении значений эндогенных переменных. Концепция MB была разработана экономистами Карлом Бруннером (1916-1989) и Аланом Мельцером (1928-2017) в 1960-х годах. Джеймс Тобин (1918-2002) разработал практически идентичную концепцию под названием "внешние деньги - "outside money"". MB и внешние деньги содержат эндогенные переменные, но их волатильность значительно возросла за последние шесть-семь десятилетий, что создает потребность в переменной, способной адекватно отражать влияние ФРС на экономику при отсутствии эффекта обратной связи.

Внешним компонентом актива в балансе ФРС является SOMA (Системный счет на открытом рынке - System Open Market Account). Ценные бумаги, находящиеся непосредственно в ФРС, - это то, что мы определяем как постоянные резервы

(PR - permanent reserves). PR отражает активы с более длительными сроками погашения. Они отличаются от эндогенных активов ФРС, которые обеспечивают временные резервы (TR - transitory reserves) и в основном используются для компенсации колебаний операционных факторов, таких как общий счет Казначейства, валюта в обращении или изменения в займах ФРС, предоставленных в течение дисконтного периода. В то время как активы ФРС выросли из-за того, что в первом квартале TR увеличился больше, чем PR снизился, снижение PR со временем приведет к дальнейшему сокращению денежно-кредитной политики и кредитования и усилит сдержанность ФРС, введенную в предыдущие два года.

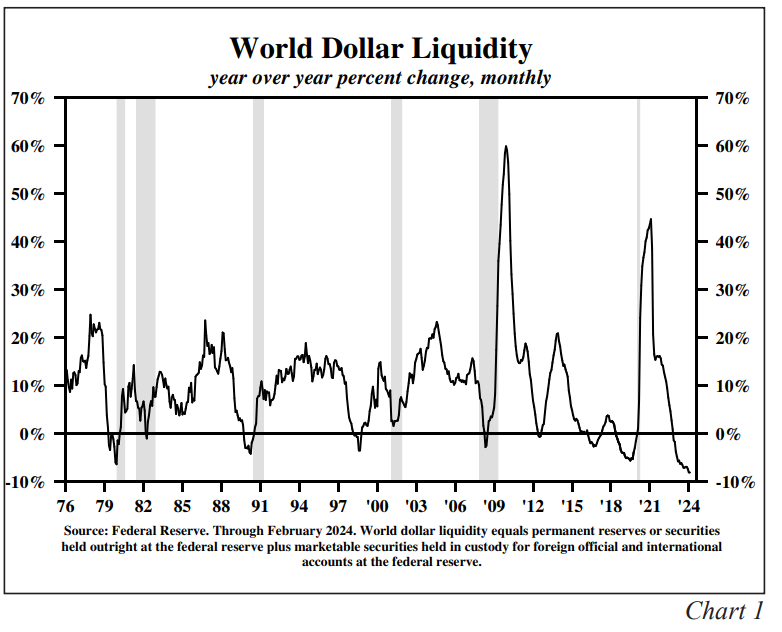

Рис. 1 - Мировая долларовая ликвидность (WDL)

Модернизированный показатель мировой долларовой ликвидности (MWDL)

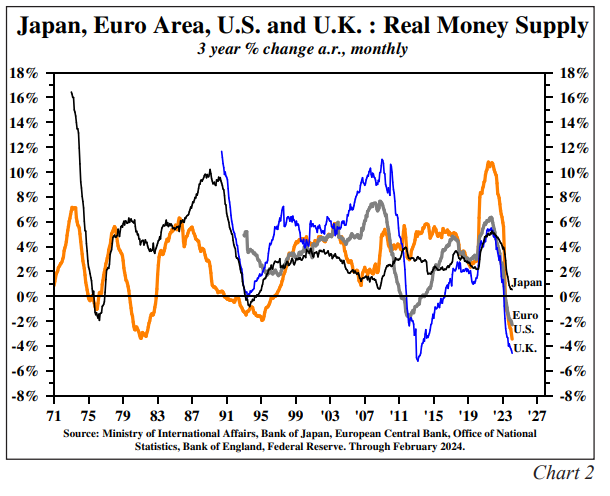

Четыре десятилетия назад доктор Род Макнью утверждал, что, поскольку доллар является мировой резервной валютой, ФРС также является мировым центральным банком. Чтобы отразить это, он разработал концепцию WDL, которую он определил как MB плюс рыночные ценные бумаги, находящиеся на хранении на иностранных официальных и международных счетах в Федеральной резервной системе. В этом определении вместо MB следует использовать PR. Рис. 1 иллюстрирует выдающийся показатель MWDL, который резко снижался перед всеми рецессиями, начиная с 1976 года. Изменение MWDL по сравнению с предыдущим годом было отрицательным во время всех рецессий, за исключением 2000-2001 годов. За двенадцать месяцев, закончившихся в феврале 2024 года, MWDL снизился на рекордные 9%, что указывает на усиление сдержанности ФРС на мировых рынках. Например, рост реального денежного обращения в Еврозоне и Соединенном Королевстве является отрицательным, а в Японии наблюдается самый медленный экономический рост за последние двенадцать лет (рис. 2). В сочетании с недавно ужесточенной политикой центрального банка Японии существует риск того, что рост денежного обращения в Японии может стать отрицательным. Рекордное сокращение MWDL окажет дополнительное сдерживающее воздействие на мировую экономику, в которой зона евро, Великобритания и Япония находятся либо в технической, либо в квази-рецессии, а Китай находится в состоянии дефляции.

Рис. 2 - Япония, еврозона, США и Великобритания : Реальная денежная масса

Заключительные соображения

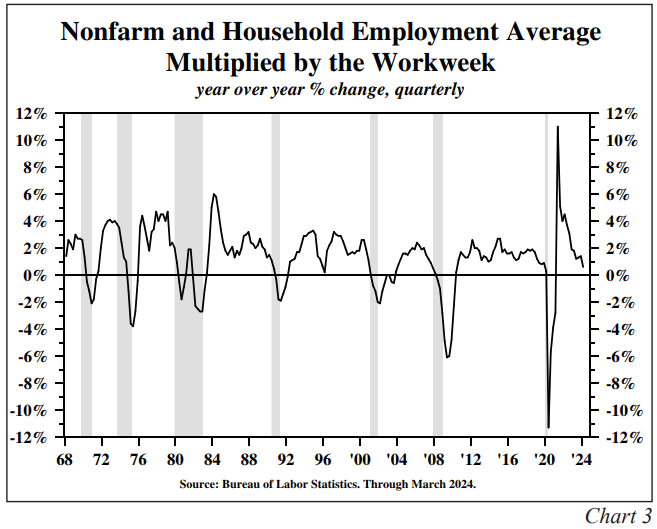

Согласно консенсус-прогнозу, экономика находится на подъеме, чему способствуют надежные рынки труда и устойчивый потребительский спрос. При определении бизнес-циклов Национальное бюро экономических исследований (NBER) придает одинаковое значение занятости в несельскохозяйственном секторе и занятости в домашнем хозяйстве, поскольку эти два ряда часто расходятся, как это происходит сейчас, когда занятость растет в несельскохозяйственном секторе, а в домашних хозяйствах снижается. Следуя подходу NBER, мы создали ряд показателей, в котором учитывается среднее значение показателей занятости, взвешенное по отработанным часам в неделю на основе опроса о заработной плате. Совокупное количество отработанных часов по этому новому показателю увеличилось на 0,6% в первом квартале по сравнению с прошлым годом по сравнению с ростом на 1,4% в 2023 году и на 0,9% в 2019 году (рис. 3).

Рис. 3 - Средняя занятость в несельскохозяйственном секторе и домашних хозяйствах, умноженная на продолжительность рабочей недели

Некоторые считают, что налогово-бюджетная политика будет доминировать наж денежно-кредитной политикой в посткризисной экономике. В связи с прогнозируемыми в течение многих лет крупными бюджетными дефицитами, эта точка зрения означает, что меры денежно-кредитной политики не смогут сдержать инфляцию темпами, близкими к целевому показателю ФРС. Но, если ФРС не откажется от своего мандата по борьбе с инфляцией, в отношении которого, как недавно заявил председатель ФРС, "нет пространства для маневра", огромный дефицит окажет пагубное воздействие, сдерживая экономический рост и снижая инфляцию в экономике, поскольку преобладает отрицательный NNS.

Сдерживающее воздействие денежно-кредитной политики и фактическая негативная позиция налогово-бюджетной политики в отношении национальной валюты будут способствовать усилению понижательного давления на инфляцию и экономический рост. Резкое снижение продаж автомобилей в первом квартале на 7% является признаком того, что дефляционная тенденция роста цен на дорогостоящие потребительские товары, скорее всего, наберет обороты, чем обратится вспять. Уровень инфляции, скорее всего, будет ниже целевого показателя ФРС, а уровень безработицы окажется выше, чем ожидалось ФРС. Инфляция и безработица являются запаздывающими индикаторами, и большая часть их цикличности проявляется после, а не до окончания рецессий. Ухудшение инфляционных условий продолжит снижать инфляционные ожидания и доходность долгосрочных казначейских облигаций.

Динамика бюджетной и денежно-кредитной политики в настоящее время вступает в новую фазу. В связи с появлением отрицательных чистых национальных сбережений (ЧНС) закон убывающей доходности больше не может в полной мере учитывать пагубное влияние долга на экономический рост. Эта новая аналитическая система указывает на то, что выраженная тенденция к снижению темпов роста уровня жизни, наблюдавшаяся с 1970-х годов, вероятно, сохранится. Необходимо пересмотреть денежную базу и мировую долларовую ликвидность (WDL), чтобы полностью оценить влияние действий центрального банка на условия ведения бизнеса. Эти новые монетарные меры, которые являются более жесткими, чем старые стандарты, указывают на то, что Федеральная резервная система находится на пути к снижению инфляции до уровня, необходимого для достижения целей политики.

Совокупная производственная функция, важная экономическая концепция, объединяет технологию с тремя факторами производства (землей, трудом и капиталом), определяя реальный экономический рост. Из этой функции мы выводим закон убывающей отдачи. Этот закон показывает, что чрезмерное использование любого фактора производства в конечном итоге приведет к снижению выпуска, что является физической концепцией. Первоначальное увеличение фактора производства приведет к увеличению выпуска, однако дальнейшее использование того же фактора не приведет к появлению нового выпуска, а его продолжающееся чрезмерное использование в конечном итоге приведет к снижению выпуска. Таким образом, чрезмерное использование одного из факторов производства приводит к уменьшению предельного дохода от продукта, или объема продукции, получаемого при каждом предельном увеличении данного фактора производства.

На протяжении более десяти лет ученые, в том числе Рейнхардт, Reinhardt и Rogoff, обнаружили, что чрезмерное использование долга препятствует экономическому росту, когда общий государственный долг в процентах от ВВП обычно превышает 80-90%. В то время как растущая задолженность стимулирует экономику в краткосрочной перспективе, со временем ее чрезмерное использование и закон убывающей доходности превалируют, таким образом, растущее использование долга приводит к дезинфляции. Сейчас, когда долг находится на более опасном этапе с точки зрения сдерживания экономического роста, еще одним мощным экономическим фактором, который усиливает сдерживающие факторы, является отрицательный NNS (Net National Saving - чистые национальные сбережения). Исходя из кругового потока, который равен ВНД = ВВП = Выпуск товаров и услуг, чистые физические инвестиции (I) = NNS. Следовательно, если NNS отрицателен, то I отрицателен, что означает, что основной капитал не увеличится. Это приведет к экономической стагнации. Часто высказывается предположение, что технологии помогут экономике. Технологии стимулируют экономический рост за счет увеличения основного капитала и повышения производительности труда и природных ресурсов. Это предположение становится спорным, если NNS отрицательный. Отсутствие NNS подтверждает заявление председателя ФРС Пауэлла о том, что "налогово-бюджетная политика не является устойчивой". В периоды отрицательного NNS, при прочих равных условиях, остановка экономического роста усилила бы дезинфляционные условия в ожидании действий Федеральной резервной системы. ФРС могла бы ускорить рост денежной массы, что привело бы к ускорению инфляции, но не устранило бы проблему отрицательного NNS. В этом случае цены и номинальный ВВП выросли бы на короткий период времени, но действия ФРС не привели бы к ускорению темпов роста реального ВВП. Бремя более высокой инфляции в наибольшей степени ляжет на семьи со скромными и среднеобеспеченными доходами, что усугубит разрыв в доходах и богатстве. Ричард Кантильон, умерший в 1734 году, то есть за 42 года до выхода книги Адама Смита "Богатство наций", писал, что это произойдет в результате быстрого роста денежной массы, и, таким образом, был весьма прозорлив. В мартовском заявлении FOMC ФРС подтвердила твердую решимость достичь целевого уровня инфляции в 2%, что является молчаливым подтверждением того, что ФРС понимает, что сделал Кантильон три столетия назад.

Модернизированная монетарная база

Монетарная база (MB - monetary base), рассчитываемая на основе консолидированного баланса ФРС и Казначейства, состоит из актива, или источника, и пассива, или использования, состоящего из общих резервов (TR - total reserves) и валюты. Увеличение процентных ставок в первом квартале, основанное на историческом подходе, свидетельствует о том, что ФРС отошла от сдерживания, поскольку инфляция превысила целевой показатель. Бывший член правления Кевин Уорш заявил в марте, что ФРС "подталкивает" экономику. По прошествии времени и с учетом более подробных исторических наблюдений более глубокое понимание того, как работает денежно-кредитная политика, требует переосмысления этих давно существующих монетарных терминов. Исходя из этой альтернативной точки зрения, сдержанность ФРС усилилась в первом квартале.

Цель MB состояла в том, чтобы создать экзогенную переменную, которая не определяется в рамках экономической модели, но играет роль в определении значений эндогенных переменных. Концепция MB была разработана экономистами Карлом Бруннером (1916-1989) и Аланом Мельцером (1928-2017) в 1960-х годах. Джеймс Тобин (1918-2002) разработал практически идентичную концепцию под названием "внешние деньги - "outside money"". MB и внешние деньги содержат эндогенные переменные, но их волатильность значительно возросла за последние шесть-семь десятилетий, что создает потребность в переменной, способной адекватно отражать влияние ФРС на экономику при отсутствии эффекта обратной связи.

Внешним компонентом актива в балансе ФРС является SOMA (Системный счет на открытом рынке - System Open Market Account). Ценные бумаги, находящиеся непосредственно в ФРС, - это то, что мы определяем как постоянные резервы

(PR - permanent reserves). PR отражает активы с более длительными сроками погашения. Они отличаются от эндогенных активов ФРС, которые обеспечивают временные резервы (TR - transitory reserves) и в основном используются для компенсации колебаний операционных факторов, таких как общий счет Казначейства, валюта в обращении или изменения в займах ФРС, предоставленных в течение дисконтного периода. В то время как активы ФРС выросли из-за того, что в первом квартале TR увеличился больше, чем PR снизился, снижение PR со временем приведет к дальнейшему сокращению денежно-кредитной политики и кредитования и усилит сдержанность ФРС, введенную в предыдущие два года.

Рис. 1 - Мировая долларовая ликвидность (WDL)

Модернизированный показатель мировой долларовой ликвидности (MWDL)

Четыре десятилетия назад доктор Род Макнью утверждал, что, поскольку доллар является мировой резервной валютой, ФРС также является мировым центральным банком. Чтобы отразить это, он разработал концепцию WDL, которую он определил как MB плюс рыночные ценные бумаги, находящиеся на хранении на иностранных официальных и международных счетах в Федеральной резервной системе. В этом определении вместо MB следует использовать PR. Рис. 1 иллюстрирует выдающийся показатель MWDL, который резко снижался перед всеми рецессиями, начиная с 1976 года. Изменение MWDL по сравнению с предыдущим годом было отрицательным во время всех рецессий, за исключением 2000-2001 годов. За двенадцать месяцев, закончившихся в феврале 2024 года, MWDL снизился на рекордные 9%, что указывает на усиление сдержанности ФРС на мировых рынках. Например, рост реального денежного обращения в Еврозоне и Соединенном Королевстве является отрицательным, а в Японии наблюдается самый медленный экономический рост за последние двенадцать лет (рис. 2). В сочетании с недавно ужесточенной политикой центрального банка Японии существует риск того, что рост денежного обращения в Японии может стать отрицательным. Рекордное сокращение MWDL окажет дополнительное сдерживающее воздействие на мировую экономику, в которой зона евро, Великобритания и Япония находятся либо в технической, либо в квази-рецессии, а Китай находится в состоянии дефляции.

Рис. 2 - Япония, еврозона, США и Великобритания : Реальная денежная масса

Заключительные соображения

Согласно консенсус-прогнозу, экономика находится на подъеме, чему способствуют надежные рынки труда и устойчивый потребительский спрос. При определении бизнес-циклов Национальное бюро экономических исследований (NBER) придает одинаковое значение занятости в несельскохозяйственном секторе и занятости в домашнем хозяйстве, поскольку эти два ряда часто расходятся, как это происходит сейчас, когда занятость растет в несельскохозяйственном секторе, а в домашних хозяйствах снижается. Следуя подходу NBER, мы создали ряд показателей, в котором учитывается среднее значение показателей занятости, взвешенное по отработанным часам в неделю на основе опроса о заработной плате. Совокупное количество отработанных часов по этому новому показателю увеличилось на 0,6% в первом квартале по сравнению с прошлым годом по сравнению с ростом на 1,4% в 2023 году и на 0,9% в 2019 году (рис. 3).

Рис. 3 - Средняя занятость в несельскохозяйственном секторе и домашних хозяйствах, умноженная на продолжительность рабочей недели

Некоторые считают, что налогово-бюджетная политика будет доминировать наж денежно-кредитной политикой в посткризисной экономике. В связи с прогнозируемыми в течение многих лет крупными бюджетными дефицитами, эта точка зрения означает, что меры денежно-кредитной политики не смогут сдержать инфляцию темпами, близкими к целевому показателю ФРС. Но, если ФРС не откажется от своего мандата по борьбе с инфляцией, в отношении которого, как недавно заявил председатель ФРС, "нет пространства для маневра", огромный дефицит окажет пагубное воздействие, сдерживая экономический рост и снижая инфляцию в экономике, поскольку преобладает отрицательный NNS.

Сдерживающее воздействие денежно-кредитной политики и фактическая негативная позиция налогово-бюджетной политики в отношении национальной валюты будут способствовать усилению понижательного давления на инфляцию и экономический рост. Резкое снижение продаж автомобилей в первом квартале на 7% является признаком того, что дефляционная тенденция роста цен на дорогостоящие потребительские товары, скорее всего, наберет обороты, чем обратится вспять. Уровень инфляции, скорее всего, будет ниже целевого показателя ФРС, а уровень безработицы окажется выше, чем ожидалось ФРС. Инфляция и безработица являются запаздывающими индикаторами, и большая часть их цикличности проявляется после, а не до окончания рецессий. Ухудшение инфляционных условий продолжит снижать инфляционные ожидания и доходность долгосрочных казначейских облигаций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба