29 октября 2020 finversia.ru Лейбов Владислав

Банковский сектор даже в самый острый период кризиса продолжал обеспечивать расчеты и оказание основных видов банковских услуг. Корпоративное кредитование показало рекордный рост. Восстанавливается кредитование физлиц, во многом благодаря льготной ипотеке. Доля проблемной задолженности растет, но из-за льгот Центробанка все еще невелика. Объемы вкладов растут вопреки рекордно низким ставкам. Крупнейшие банки заработали хорошую прибыль. Объявлены итоги программы реструктуризации кредитов. Запас капитала позволяет банкам при необходимости списать 11% безнадежных кредитов. Пока банки проходят кризисный год вполне успешно, но основные проблемы банковского сектора еще впереди.

По итогам 9 месяцев 2020 года основные показатели деятельности банков росли. Однако из-за проблем российской экономики, вызванных пандемией коронавируса, темпы роста ряда важных показателей в сравнении с аналогичным периодом прошлого года изменились. Значительное влияние на показатели работы банков оказали регуляторные послабления, которые ввел весной 2020 года Банк России.

Согласно данным Банка России, за 9 месяцев 2020 года активы банков выросли на 7,9% с учетом влияния валютной переоценки и составили 101,4 трлн. рублей.

Объем кредитов физлицам вырос на 10% и составил 19,4 трлн. рублей. Для сравнения – за 9 месяцев 2019 года рост кредитного портфеля физлицам составил 15%. Темпы роста замедлились в основном из-за торможения необеспеченного потребительского кредитования, в котором сосредоточены самые высокие риски. При этом наибольшее увеличение выдач произошло в марте, что связано с увеличением спроса перед введением карантина. В апреле и мае наблюдался спад в розничном кредитовании, что в основном объясняется введенными мерами изоляции и ограничениями в работе отделений банков. С июля месяца рост выдач розничных кредитов возобновился. Ипотека остается основным драйвером роста розничного кредитного портфеля. Высокий спрос отмечен на кредиты по программе «льготная ипотека 6,5%». Доля просроченных кредитов физлицам составила на конец рассматриваемого периода 4,7%.

Объем кредитов юрлицам вырос на 7,7% и составил 44,7 трлн. рублей. Пик выдач пришелся на март и апрель, что связано с необходимостью компенсировать выпадающие из-за введения карантина денежные потоки компаний, а также на июль – время возобновления деловой активности. Для сравнения – за весь 2019 год портфель кредитов предприятиям возрос на 5,8%. Однако во 2 квартале рост объема выдачи корпоративных кредитов замедляется. Доля просроченных кредитов предприятиям составила на конец рассматриваемого периода 7,2%.

Запас капитала банковской системы на конец полугодия оценивается Центробанком в 5,9 трлн. рублей или 11% от сводного кредитного портфеля. Именно такой объем ссуд банки смогут списать за счет собственных средств в случае необходимости без нарушения обязательных нормативов. Однако в банковской системе этот запас капитала распределен очень неравномерно.

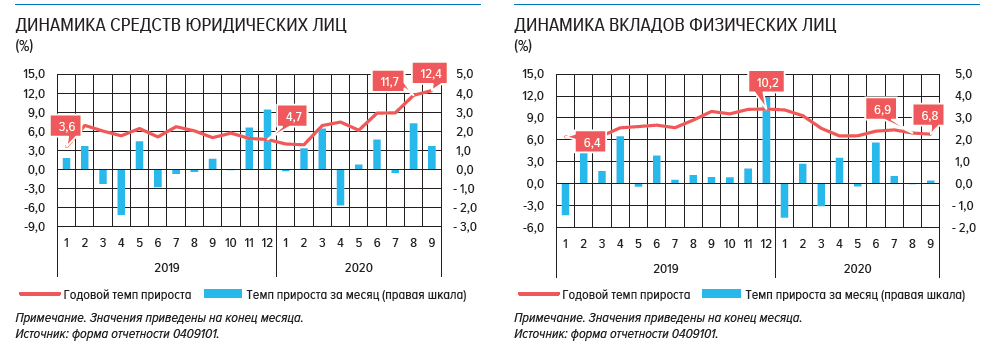

Средства физлиц в банках за 9 месяцев 2020 года возросли на 1,7% до 32,7 трлн. рублей. Объем вкладов населения сократился на 3% до 22,2 трлн. рублей, остатки на текущих счетах физлиц возросли на 37% до 10,5 трлн. рублей. Таким образом, часть средств с закрытых вкладов и часть полученных антикризисных пособий осталась на текущих счетах физлиц. В значительной степени средства физлиц в банках растут за счет роста остатков на счетах эскроу, накопленный объем этих средств достиг 678 млрд. рублей. Средневзвешенная процентная ставка по рублевым вкладам физических лиц медленно и стабильно снижалась. Ставки по рублевым депозитам составляли в среднем 4,4% годовых в сентябре месяце.

Совокупный объем депозитов и средств организаций на счетах за 9 месяцев 2020 года возросли на 6,7% до 32,6 трлн. рублей.

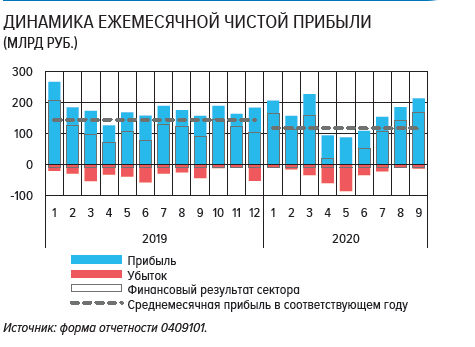

Прибыль банковского сектора за 9 месяцев 2020 года составила 1132 млрд. рублей, что заметно меньше результата годом ранее (1,5 трлн. рублей). Однако в 2019 году прибыль частично была показана как следствие применения банками корректировок в соответствии с МСФО-9, поэтому общий финансовый результат банковского сектора за 9 месяцев 2020 года на самом деле лишь незначительно хуже, чем за аналогичный период 2019 года. Прибыль показали 249 или 66% от общего числа банков. При этом доля активов прибыльных банков составляет 97% от общих активов банковской системы.

Более детально ситуацию в крупнейших банках страны можно узнать из приведенных ниже таблиц. Эти данные приведены без учета влияния валютной переоценки.

Таблица 1

Банки с максимальным размером кредитного портфеля предприятиям

Как видим, большинство крупных банков активно наращивали корпоративное кредитование. В абсолютном выражении значительно нарастили объем кредитного портфеля предприятиям Сбербанк, ВТБ и Газпромбанк. В относительном выражении значительно нарастили портфели Совкомбанк, банк «Россия» и банк «Санкт-Петербург». Частично рост кредитных портфелей можно объяснить рублевой переоценкой валютных кредитов, т.к. с начала года курс рубля заметно снизился.

Напомним, что банк «Пересвет» и Московский индустриальный банк проходят процедуру финансового оздоровления. А НБ «Траст» стал банком «плохих долгов», которые были переданы в «Траст» из банков печально известного «московского кольца». Отчетность Промсвязьбанка, преобразуемого сейчас в банк по работе с предприятиями ОПК, перестала публиковаться на сайте Банка России в полном объеме. Поэтому этот банк с крупным кредитным портфелем не входит в наш рейтинг.

Таблица 2

Банки с максимальным размером кредитного портфеля физлицам

В абсолютном выражении сильнее всего нарастили объемы портфелей Сбербанк, ВТБ, Альфа-банк и Газпромбанк. При этом объем кредитного портфеля лидеров рынка – Сбербанка и ВТБ значительно превышает объемы кредитных портфелей других банков.

В относительном выражении значительно нарастили объем портфелей Банк ДОМ.РФ, ФК «Открытие» и Альфа-банк. Некоторые банки, в том числе традиционно делавшие упор на розницу, заметно сбавили темп наращивания портфелей в сравнении с рекордными показателями 2019 года. А Хоум Кредит банк, Ренессанс кредит и Юникредит Банк существенно сократили объемы кредитных портфелей населению. Напомним, что банк Уралсиб проходит процедуру финансового оздоровления.

Таблица 3

Банки с максимальным размером просроченной ссудной задолженности в сводном кредитном портфеле

В таблице показана суммарная просрочка банков по кредитам предприятий и частных лиц. Заметно нарастили объемы просрочки Сбербанк, ВТБ и банк «Траст». А лучше всех разбор проблемных долгов удался Россельхозбанку. Особо отметим рекордные результаты «банка плохих долгов» – банка «Траст», который собрал крупнейший портфель проблемных кредитов в банковской отрасли. Напомним, что БМ-Банк, Мособлбанк, Инвестторгбанк, банк «Пересвет», банк «Таврический» и банк Уралсиб проходят процедуру финансового оздоровления.

С учетом ухудшения экономической ситуации Банк России ожидает роста просрочки и проблемных кредитов, который будет сглажен из-за реструктуризации части кредитов в рамках предусмотренных законом кредитных каникул или собственных программ банков. В отношении бОльшей части проблемных кредитов Банк России временно разрешил банкам не досоздавать резервы, ожидая, что большая часть заемщиков все же смогут вернуться к нормальному обслуживанию долга. Поэтому реальный объем проблемных кредитов станет понятен только в конце 2020 – начале 2021 года.

Таблица 4

Крупнейшие банки по объему средств предприятий

Значительный приток средств предприятий наблюдался в большинстве банков-участников рейтинга. В абсолютном выражении рекордсменами стали Сбербанк, ВТБ и Газпромбанк. Отметим, что частично рост объемов средств предприятий объясняется валютной переоценкой, т.к. после девальвации рубля остатки депозитов и средств на счетах предприятий в валюте показали рост при пересчете в рубли.

Таблица 5

Крупнейшие банки по объему вкладов физлиц

Мы видим, что, несмотря на рекордное снижение процентных ставок, большинство участников рейтинга показали прирост портфеля вкладов физлиц. В абсолютном выражении максимальный приток наблюдался в Сбербанке и Газпромбанке. В относительном выражении хорошо нарастили объем вкладов Тинькофф банк и Райффайзенбанк. Заметный отток наблюдался в Почта банке, Московском индустриальном банке и банке «Русский стандарт». Отметим, что частично рост объемов вкладов объясняется валютной переоценкой, т.к. после девальвации рубля валютные депозиты в рублях показали значительный рост.

Таблица 6

20 самых прибыльных банков

Для сравнения того, как изменилась прибыльность работы банков за 9 месяцев 2020 года, дана величина финансового результата за аналогичный период прошлого года. Многие участники рейтинга, в том числе Сбербанк и ВТБ, показали меньший объем прибыли в сравнении с прошлогодними результатами работы. Значительно нарастил объем прибыли разве что Альфа-банк. Тем не менее, традиционно основная часть прибыли банковской системы России формируется Сбербанком.

Таблица 7

20 самых убыточных банков

Для сравнения того, как изменились результаты работы банков за 9 месяцев 2020 года, дана величина финансового результата за аналогичный период прошлого года. Отметим, что у большинства рассматриваемых банков финансовый результат ухудшился в сравнении с аналогичным периодом прошлого года. Во время экономического кризиса банкам будет сложнее до конца года получить прибыль и покрыть полученные за 9 месяцев крупные убытки. Напомним, что часть банков в рейтинге, показавших убытки, проходят процедуру финансового оздоровления.

В целом в банковском секторе России за 9 месяцев 2020 года наблюдались резкие колебания значений ряда важных показателей работы, что хорошо видно из приведенных данных финансовой отчетности. Это было вызвано крайне сложными условиями работы банков и их клиентов в период действия карантинных мер.

Однако российский банковский сектор даже в самый острый период кризиса в очень сложных условиях продолжал обеспечивать расчеты и оказание всех видов банковских услуг как предприятиям, так и населению. Это достижение, безусловно, стало следствием как напряженной работы банкиров, так и очень оперативной реакции на кризис Банка России. Однако из-за введенных Банком России регуляторных послаблений негативные тенденции в экономике еще не получили свое отражение в банковской отчетности в полном объеме.

Летом 2020 года Банк России опустил ключевую ставку до исторически самого низкого уровня в 4,25% годовых. Судя по выступлениям Эльвиры Набиуллиной, снижение ставки пока приостановлено. Однако столь низкий уровень ставок создает совершенно новые условия работы для банков. Упавший абсолютный размер процентных доходов снизит размер прибыли и удлинит во времени процесс списания проблемных кредитов.

Благодаря снижению ключевой ставки и ставки по банковским вкладам достигли исторически минимальных значений. Однако во время кризиса вкладам с их системой госгарантий фактически нет широкодоступных альтернатив. Но низкие ставки, девальвация рубля и введение налога на крупные банковские вклады все же спровоцировали отток вкладов в разгар кризиса, в первую очередь – вкладов в инвалюте.

Быстрое наращивание банками объемов розничного кредитования стало одним из важнейших трендов 2019 года. В 2020 году рост розничного кредитования замедлился из-за принятых ранее мер Центробанка, направленных на ограничение кредитной задолженности россиян, из-за карантинных мер, а также из-за более тщательного рассмотрения банками кредитных заявок и ужесточения подхода к рискам. Кредитование корпоративных заемщиков в 2020 году оживилось. Компании стремились компенсировать падение выручки из-за введения карантинных мер, девальвации рубля и вызванного этими процессами кризиса экономики.

Ситуация с ликвидностью в банковском секторе несколько ухудшилась, структурный профицит рублевой ликвидности по данным Банка России сократился на конец периода до 1,4 трлн. рублей. Это обусловлено в первую очередь ростом эмиссии наличных денег. Россияне в разгар кризиса запасались наличными на период карантина и возможной финансовой неопределенности.

Объем высоколиквидных рублевых активов составил на конец сентября 14 трлн. рублей. Значительная его часть приходится на рыночные активы, под залог которых банки могут при необходимости получить средства в Банке России. Объем высоколиквидных валютных активов банковской системы страны составил $44 млрд., чего достаточно для покрытия 31% валютных депозитов и средств предприятий и 15% всех обязательств в валюте.

При этом избыток дешевой ликвидности имеют госбанки, крупные частные банки и «дочки» инобанков. Крупнейшие банки больше всех выигрывают и от размещения свободных бюджетных средств Минфином. В то же время небольшие частные банки иногда вынуждены держать повышенный запас ликвидности, чтобы пережить случайный набег клиентов.

Кроме того, по данным Центробанка нарастает дисбаланс активов и пассивов банков по срочности – происходит рост долгосрочных кредитов при высокой доле депозитов сроком до 1 года. Этот дисбаланс усилился в результате предоставления компаниям и физлицам кредитных каникул.

Зачистка банковского рынка в 2020 году на время острой фазы кризиса была фактически приостановлена. Если за 2019 год были отозваны 31 лицензия, то за 9 месяцев 2020 года было принудительно отозвано лишь 7 лицензий у малых банков. Очевидно, что Центробанк в разгар экономического кризиса не стал без крайней необходимости ужесточать банковский надзор. Об этом свидетельствуют и беспрецедентные льготы для банков в части оценки ими проблемных активов. Кроме того, карантинные меры препятствовали проведению выездных комплексных проверок банков сотрудниками Центробанка, эти проверки и отзыв лицензий возобновились только в июле месяце.

Растет концентрация активов в крупнейших банках. На долю 11 системно значимых банков (с их дочерними кредитными организациями) в совокупности приходится более 70% активов банковского сектора. При этом в топ-10 по активам входят всего 3 банка, не контролируемых государством, а в некоторых секторах рынка госбанки уже занимают фактически монопольное положение.

За последние 7 лет доля региональных банков в активах банковской системы сократилась вдвое. Доля местных банков в кредитовании юрлиц и населения не превышает 5%. Еще задолго до начала кризиса большинство региональных банков оказались отрезаны от участия в большинстве госпрограмм. А во время кризиса значительная часть региональных банков пострадала сильнее, так как основной удар кризиса пришелся на их клиентов – малые и средние региональные предприятия, а также их сотрудников.

По данным агентства «НКР», банки топ-30 в кризис показали более устойчивую динамику роста кредитного портфеля, и дополнительно усилили свои рыночные позиции. Кроме того, именно крупные банки из числа топ-30 смогли максимально использовать период снижения процентных ставок и установить максимальную в сравнении с другими банками маржу между ставками по привлеченным и размещенным ресурсам.

Объем прибыли банковской системы России за 9 месяцев 2020 года у некоторых банков был даже несколько больше, чем за соответствующий период прошлого года. Но основной объем прибыли традиционно сосредоточен в нескольких крупнейших банках.

За период с 20 марта по 21 октября подано 153 тыс. заявок на реструктуризацию кредитов от компаний малого и среднего бизнеса. Уровень одобрения их банками составил 90%. Уже реструктурированы кредиты малому и среднему бизнесу на 803 млрд. рублей.

Граждане подали 2,9 млн. заявок на реструктуризацию кредитов. Банками удовлетворено 1,8 млн. или 61% от поданных заявок. Общая сумма кредитных договоров, по которым была проведена реструктуризация, составила 794 млрд. рублей.

По информации от 33 крупнейших банков, ими были реструктурированы кредиты компаниям крупного бизнеса на общую сумму 5 трлн. рублей.

Таким образом, всего с начала кризиса объем реструктурированных кредитов составил более 6 трлн. рублей. В связи с окончанием действия предусмотренных государством программ по реструктуризации кредитов с 1 октября банки будут реструктурировать кредиты компаниям и физлицам на основе их собственных программ.

Нужно учесть, что серьезные послабления в учете проблемных кредитов и потерь от вложения собственных средств банков в ценные бумаги, которые ввел Банк России в связи с началом нового экономического кризиса, самым благотворным образом повлияли на финансовую отчетность банков. Поэтому не стоит обольщаться показанной в отчетности банков хорошей прибылью и невысокой долей просрочки. Реальную долю проблемных активов мы хотя бы примерно сможем оценить, скорее всего, лишь в конце 2020 – начале 2021 года.

В этот раз банки подошли к кризису в значительно лучшей форме, чем, например, в 2014 году. Удаление Центробанком с рынка слабых игроков и повышение требований к качеству работы остальных банков дали свои плоды. В интервью агентству «Прайм» директор департамента обеспечения банковского надзора Банка России Александр Данилов рассказал, что в Банке России ожидают перехода 20% реструктурированных кредитов в проблемную зону, что составит 3% кредитного портфеля. Запас капитала банков, по словам эксперта, составляет 6 трлн. рублей и позволяет выдержать обесценение около 11% кредитного портфеля. Также на списание безнадежных кредитов банки смогут направить часть полученной в 2020 году прибыли, которая по итогам года может составить 1,4-1,5 трлн. рублей.

Кроме того, в случае необходимости государство окажет помощь крупнейшим российским банкам, в которых сегодня сосредоточена основная часть активов банковского сектора. Однако вторая волна пандемии, которая пришла в Россию в сентябре-октябре, может существенно замедлить процесс восстановления российской экономики и снизить темпы развития банковского сектора.

http://www.finversia.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

По итогам 9 месяцев 2020 года основные показатели деятельности банков росли. Однако из-за проблем российской экономики, вызванных пандемией коронавируса, темпы роста ряда важных показателей в сравнении с аналогичным периодом прошлого года изменились. Значительное влияние на показатели работы банков оказали регуляторные послабления, которые ввел весной 2020 года Банк России.

Согласно данным Банка России, за 9 месяцев 2020 года активы банков выросли на 7,9% с учетом влияния валютной переоценки и составили 101,4 трлн. рублей.

Объем кредитов физлицам вырос на 10% и составил 19,4 трлн. рублей. Для сравнения – за 9 месяцев 2019 года рост кредитного портфеля физлицам составил 15%. Темпы роста замедлились в основном из-за торможения необеспеченного потребительского кредитования, в котором сосредоточены самые высокие риски. При этом наибольшее увеличение выдач произошло в марте, что связано с увеличением спроса перед введением карантина. В апреле и мае наблюдался спад в розничном кредитовании, что в основном объясняется введенными мерами изоляции и ограничениями в работе отделений банков. С июля месяца рост выдач розничных кредитов возобновился. Ипотека остается основным драйвером роста розничного кредитного портфеля. Высокий спрос отмечен на кредиты по программе «льготная ипотека 6,5%». Доля просроченных кредитов физлицам составила на конец рассматриваемого периода 4,7%.

Объем кредитов юрлицам вырос на 7,7% и составил 44,7 трлн. рублей. Пик выдач пришелся на март и апрель, что связано с необходимостью компенсировать выпадающие из-за введения карантина денежные потоки компаний, а также на июль – время возобновления деловой активности. Для сравнения – за весь 2019 год портфель кредитов предприятиям возрос на 5,8%. Однако во 2 квартале рост объема выдачи корпоративных кредитов замедляется. Доля просроченных кредитов предприятиям составила на конец рассматриваемого периода 7,2%.

Запас капитала банковской системы на конец полугодия оценивается Центробанком в 5,9 трлн. рублей или 11% от сводного кредитного портфеля. Именно такой объем ссуд банки смогут списать за счет собственных средств в случае необходимости без нарушения обязательных нормативов. Однако в банковской системе этот запас капитала распределен очень неравномерно.

Средства физлиц в банках за 9 месяцев 2020 года возросли на 1,7% до 32,7 трлн. рублей. Объем вкладов населения сократился на 3% до 22,2 трлн. рублей, остатки на текущих счетах физлиц возросли на 37% до 10,5 трлн. рублей. Таким образом, часть средств с закрытых вкладов и часть полученных антикризисных пособий осталась на текущих счетах физлиц. В значительной степени средства физлиц в банках растут за счет роста остатков на счетах эскроу, накопленный объем этих средств достиг 678 млрд. рублей. Средневзвешенная процентная ставка по рублевым вкладам физических лиц медленно и стабильно снижалась. Ставки по рублевым депозитам составляли в среднем 4,4% годовых в сентябре месяце.

Совокупный объем депозитов и средств организаций на счетах за 9 месяцев 2020 года возросли на 6,7% до 32,6 трлн. рублей.

Прибыль банковского сектора за 9 месяцев 2020 года составила 1132 млрд. рублей, что заметно меньше результата годом ранее (1,5 трлн. рублей). Однако в 2019 году прибыль частично была показана как следствие применения банками корректировок в соответствии с МСФО-9, поэтому общий финансовый результат банковского сектора за 9 месяцев 2020 года на самом деле лишь незначительно хуже, чем за аналогичный период 2019 года. Прибыль показали 249 или 66% от общего числа банков. При этом доля активов прибыльных банков составляет 97% от общих активов банковской системы.

Более детально ситуацию в крупнейших банках страны можно узнать из приведенных ниже таблиц. Эти данные приведены без учета влияния валютной переоценки.

Таблица 1

Банки с максимальным размером кредитного портфеля предприятиям

Как видим, большинство крупных банков активно наращивали корпоративное кредитование. В абсолютном выражении значительно нарастили объем кредитного портфеля предприятиям Сбербанк, ВТБ и Газпромбанк. В относительном выражении значительно нарастили портфели Совкомбанк, банк «Россия» и банк «Санкт-Петербург». Частично рост кредитных портфелей можно объяснить рублевой переоценкой валютных кредитов, т.к. с начала года курс рубля заметно снизился.

Напомним, что банк «Пересвет» и Московский индустриальный банк проходят процедуру финансового оздоровления. А НБ «Траст» стал банком «плохих долгов», которые были переданы в «Траст» из банков печально известного «московского кольца». Отчетность Промсвязьбанка, преобразуемого сейчас в банк по работе с предприятиями ОПК, перестала публиковаться на сайте Банка России в полном объеме. Поэтому этот банк с крупным кредитным портфелем не входит в наш рейтинг.

Таблица 2

Банки с максимальным размером кредитного портфеля физлицам

В абсолютном выражении сильнее всего нарастили объемы портфелей Сбербанк, ВТБ, Альфа-банк и Газпромбанк. При этом объем кредитного портфеля лидеров рынка – Сбербанка и ВТБ значительно превышает объемы кредитных портфелей других банков.

В относительном выражении значительно нарастили объем портфелей Банк ДОМ.РФ, ФК «Открытие» и Альфа-банк. Некоторые банки, в том числе традиционно делавшие упор на розницу, заметно сбавили темп наращивания портфелей в сравнении с рекордными показателями 2019 года. А Хоум Кредит банк, Ренессанс кредит и Юникредит Банк существенно сократили объемы кредитных портфелей населению. Напомним, что банк Уралсиб проходит процедуру финансового оздоровления.

Таблица 3

Банки с максимальным размером просроченной ссудной задолженности в сводном кредитном портфеле

В таблице показана суммарная просрочка банков по кредитам предприятий и частных лиц. Заметно нарастили объемы просрочки Сбербанк, ВТБ и банк «Траст». А лучше всех разбор проблемных долгов удался Россельхозбанку. Особо отметим рекордные результаты «банка плохих долгов» – банка «Траст», который собрал крупнейший портфель проблемных кредитов в банковской отрасли. Напомним, что БМ-Банк, Мособлбанк, Инвестторгбанк, банк «Пересвет», банк «Таврический» и банк Уралсиб проходят процедуру финансового оздоровления.

С учетом ухудшения экономической ситуации Банк России ожидает роста просрочки и проблемных кредитов, который будет сглажен из-за реструктуризации части кредитов в рамках предусмотренных законом кредитных каникул или собственных программ банков. В отношении бОльшей части проблемных кредитов Банк России временно разрешил банкам не досоздавать резервы, ожидая, что большая часть заемщиков все же смогут вернуться к нормальному обслуживанию долга. Поэтому реальный объем проблемных кредитов станет понятен только в конце 2020 – начале 2021 года.

Таблица 4

Крупнейшие банки по объему средств предприятий

Значительный приток средств предприятий наблюдался в большинстве банков-участников рейтинга. В абсолютном выражении рекордсменами стали Сбербанк, ВТБ и Газпромбанк. Отметим, что частично рост объемов средств предприятий объясняется валютной переоценкой, т.к. после девальвации рубля остатки депозитов и средств на счетах предприятий в валюте показали рост при пересчете в рубли.

Таблица 5

Крупнейшие банки по объему вкладов физлиц

Мы видим, что, несмотря на рекордное снижение процентных ставок, большинство участников рейтинга показали прирост портфеля вкладов физлиц. В абсолютном выражении максимальный приток наблюдался в Сбербанке и Газпромбанке. В относительном выражении хорошо нарастили объем вкладов Тинькофф банк и Райффайзенбанк. Заметный отток наблюдался в Почта банке, Московском индустриальном банке и банке «Русский стандарт». Отметим, что частично рост объемов вкладов объясняется валютной переоценкой, т.к. после девальвации рубля валютные депозиты в рублях показали значительный рост.

Таблица 6

20 самых прибыльных банков

Для сравнения того, как изменилась прибыльность работы банков за 9 месяцев 2020 года, дана величина финансового результата за аналогичный период прошлого года. Многие участники рейтинга, в том числе Сбербанк и ВТБ, показали меньший объем прибыли в сравнении с прошлогодними результатами работы. Значительно нарастил объем прибыли разве что Альфа-банк. Тем не менее, традиционно основная часть прибыли банковской системы России формируется Сбербанком.

Таблица 7

20 самых убыточных банков

Для сравнения того, как изменились результаты работы банков за 9 месяцев 2020 года, дана величина финансового результата за аналогичный период прошлого года. Отметим, что у большинства рассматриваемых банков финансовый результат ухудшился в сравнении с аналогичным периодом прошлого года. Во время экономического кризиса банкам будет сложнее до конца года получить прибыль и покрыть полученные за 9 месяцев крупные убытки. Напомним, что часть банков в рейтинге, показавших убытки, проходят процедуру финансового оздоровления.

В целом в банковском секторе России за 9 месяцев 2020 года наблюдались резкие колебания значений ряда важных показателей работы, что хорошо видно из приведенных данных финансовой отчетности. Это было вызвано крайне сложными условиями работы банков и их клиентов в период действия карантинных мер.

Однако российский банковский сектор даже в самый острый период кризиса в очень сложных условиях продолжал обеспечивать расчеты и оказание всех видов банковских услуг как предприятиям, так и населению. Это достижение, безусловно, стало следствием как напряженной работы банкиров, так и очень оперативной реакции на кризис Банка России. Однако из-за введенных Банком России регуляторных послаблений негативные тенденции в экономике еще не получили свое отражение в банковской отчетности в полном объеме.

Летом 2020 года Банк России опустил ключевую ставку до исторически самого низкого уровня в 4,25% годовых. Судя по выступлениям Эльвиры Набиуллиной, снижение ставки пока приостановлено. Однако столь низкий уровень ставок создает совершенно новые условия работы для банков. Упавший абсолютный размер процентных доходов снизит размер прибыли и удлинит во времени процесс списания проблемных кредитов.

Благодаря снижению ключевой ставки и ставки по банковским вкладам достигли исторически минимальных значений. Однако во время кризиса вкладам с их системой госгарантий фактически нет широкодоступных альтернатив. Но низкие ставки, девальвация рубля и введение налога на крупные банковские вклады все же спровоцировали отток вкладов в разгар кризиса, в первую очередь – вкладов в инвалюте.

Быстрое наращивание банками объемов розничного кредитования стало одним из важнейших трендов 2019 года. В 2020 году рост розничного кредитования замедлился из-за принятых ранее мер Центробанка, направленных на ограничение кредитной задолженности россиян, из-за карантинных мер, а также из-за более тщательного рассмотрения банками кредитных заявок и ужесточения подхода к рискам. Кредитование корпоративных заемщиков в 2020 году оживилось. Компании стремились компенсировать падение выручки из-за введения карантинных мер, девальвации рубля и вызванного этими процессами кризиса экономики.

Ситуация с ликвидностью в банковском секторе несколько ухудшилась, структурный профицит рублевой ликвидности по данным Банка России сократился на конец периода до 1,4 трлн. рублей. Это обусловлено в первую очередь ростом эмиссии наличных денег. Россияне в разгар кризиса запасались наличными на период карантина и возможной финансовой неопределенности.

Объем высоколиквидных рублевых активов составил на конец сентября 14 трлн. рублей. Значительная его часть приходится на рыночные активы, под залог которых банки могут при необходимости получить средства в Банке России. Объем высоколиквидных валютных активов банковской системы страны составил $44 млрд., чего достаточно для покрытия 31% валютных депозитов и средств предприятий и 15% всех обязательств в валюте.

При этом избыток дешевой ликвидности имеют госбанки, крупные частные банки и «дочки» инобанков. Крупнейшие банки больше всех выигрывают и от размещения свободных бюджетных средств Минфином. В то же время небольшие частные банки иногда вынуждены держать повышенный запас ликвидности, чтобы пережить случайный набег клиентов.

Кроме того, по данным Центробанка нарастает дисбаланс активов и пассивов банков по срочности – происходит рост долгосрочных кредитов при высокой доле депозитов сроком до 1 года. Этот дисбаланс усилился в результате предоставления компаниям и физлицам кредитных каникул.

Зачистка банковского рынка в 2020 году на время острой фазы кризиса была фактически приостановлена. Если за 2019 год были отозваны 31 лицензия, то за 9 месяцев 2020 года было принудительно отозвано лишь 7 лицензий у малых банков. Очевидно, что Центробанк в разгар экономического кризиса не стал без крайней необходимости ужесточать банковский надзор. Об этом свидетельствуют и беспрецедентные льготы для банков в части оценки ими проблемных активов. Кроме того, карантинные меры препятствовали проведению выездных комплексных проверок банков сотрудниками Центробанка, эти проверки и отзыв лицензий возобновились только в июле месяце.

Растет концентрация активов в крупнейших банках. На долю 11 системно значимых банков (с их дочерними кредитными организациями) в совокупности приходится более 70% активов банковского сектора. При этом в топ-10 по активам входят всего 3 банка, не контролируемых государством, а в некоторых секторах рынка госбанки уже занимают фактически монопольное положение.

За последние 7 лет доля региональных банков в активах банковской системы сократилась вдвое. Доля местных банков в кредитовании юрлиц и населения не превышает 5%. Еще задолго до начала кризиса большинство региональных банков оказались отрезаны от участия в большинстве госпрограмм. А во время кризиса значительная часть региональных банков пострадала сильнее, так как основной удар кризиса пришелся на их клиентов – малые и средние региональные предприятия, а также их сотрудников.

По данным агентства «НКР», банки топ-30 в кризис показали более устойчивую динамику роста кредитного портфеля, и дополнительно усилили свои рыночные позиции. Кроме того, именно крупные банки из числа топ-30 смогли максимально использовать период снижения процентных ставок и установить максимальную в сравнении с другими банками маржу между ставками по привлеченным и размещенным ресурсам.

Объем прибыли банковской системы России за 9 месяцев 2020 года у некоторых банков был даже несколько больше, чем за соответствующий период прошлого года. Но основной объем прибыли традиционно сосредоточен в нескольких крупнейших банках.

За период с 20 марта по 21 октября подано 153 тыс. заявок на реструктуризацию кредитов от компаний малого и среднего бизнеса. Уровень одобрения их банками составил 90%. Уже реструктурированы кредиты малому и среднему бизнесу на 803 млрд. рублей.

Граждане подали 2,9 млн. заявок на реструктуризацию кредитов. Банками удовлетворено 1,8 млн. или 61% от поданных заявок. Общая сумма кредитных договоров, по которым была проведена реструктуризация, составила 794 млрд. рублей.

По информации от 33 крупнейших банков, ими были реструктурированы кредиты компаниям крупного бизнеса на общую сумму 5 трлн. рублей.

Таким образом, всего с начала кризиса объем реструктурированных кредитов составил более 6 трлн. рублей. В связи с окончанием действия предусмотренных государством программ по реструктуризации кредитов с 1 октября банки будут реструктурировать кредиты компаниям и физлицам на основе их собственных программ.

Нужно учесть, что серьезные послабления в учете проблемных кредитов и потерь от вложения собственных средств банков в ценные бумаги, которые ввел Банк России в связи с началом нового экономического кризиса, самым благотворным образом повлияли на финансовую отчетность банков. Поэтому не стоит обольщаться показанной в отчетности банков хорошей прибылью и невысокой долей просрочки. Реальную долю проблемных активов мы хотя бы примерно сможем оценить, скорее всего, лишь в конце 2020 – начале 2021 года.

В этот раз банки подошли к кризису в значительно лучшей форме, чем, например, в 2014 году. Удаление Центробанком с рынка слабых игроков и повышение требований к качеству работы остальных банков дали свои плоды. В интервью агентству «Прайм» директор департамента обеспечения банковского надзора Банка России Александр Данилов рассказал, что в Банке России ожидают перехода 20% реструктурированных кредитов в проблемную зону, что составит 3% кредитного портфеля. Запас капитала банков, по словам эксперта, составляет 6 трлн. рублей и позволяет выдержать обесценение около 11% кредитного портфеля. Также на списание безнадежных кредитов банки смогут направить часть полученной в 2020 году прибыли, которая по итогам года может составить 1,4-1,5 трлн. рублей.

Кроме того, в случае необходимости государство окажет помощь крупнейшим российским банкам, в которых сегодня сосредоточена основная часть активов банковского сектора. Однако вторая волна пандемии, которая пришла в Россию в сентябре-октябре, может существенно замедлить процесс восстановления российской экономики и снизить темпы развития банковского сектора.

http://www.finversia.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter