8 февраля 2021 Тунев Виктор

Разница между валютными активами и пассивами у российских банков ниже минимума 2008.

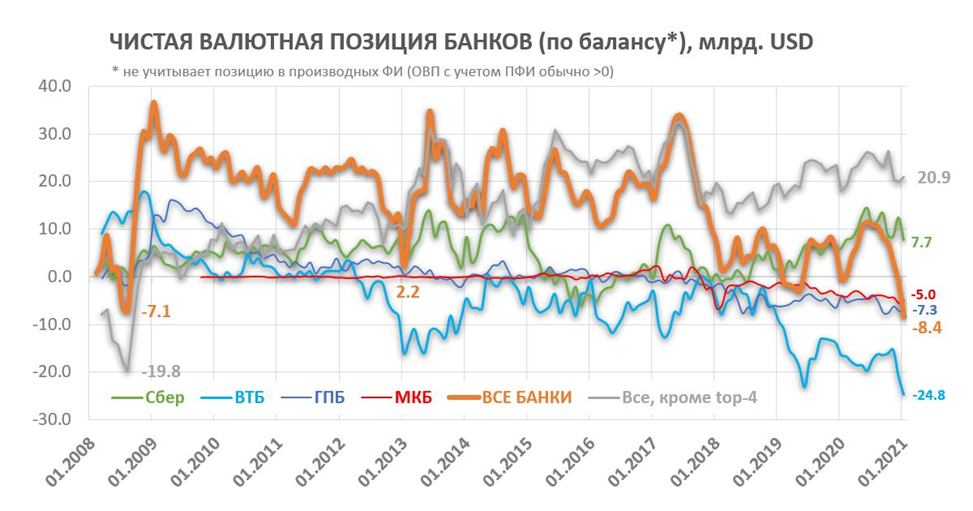

Удивительные метаморфозы происходят в балансе банка ВТБ. Недавно заметили, что разница между валютными активами и пассивами у российских банков опустилась до -$8,4 млрд. – ниже минимума 2008 (ссылки - в комментарии). Нашел причину такого снижения. Конечно, это никакая не "дыра" и даже не проблема, а результат операций с производными финансовыми инструментами у некоторых российских банков. Другой вопрос, что стоит за этими операциями?

Банки должны соблюдать лимит открытой валютной позиции (ОВП) 10-20% капитала. Обычно она положительная, но несколько банков имеют сильно отрицательную ОВП по балансу, но хеджируют её через производные финансовые инструменты вне баланса.

Наименьшая валютная позиция на конец 2020 - у ВТБ -25, ГПБ -7 и МКБ -5 млрд. USD. Причем несколько лет у них наблюдается снижение чистой балансовой ОВП. У остальных банков, за вычетом этих трех банков и Сбера (у него +$7,7 млрд.), суммарная ОВП стабильна – около +$20 млрд.

Допускаю, что названные банки активно кредитуют госпредприятия-экспортеров в рублях (Роснефть, Газпром…), а те постепенно замещают иностранный долг рублевым, но сохраняя валютный риск и уменьшая стоимость долга через производные инструменты с банками. У банков короткая позиция по USD в балансе и длинная позиция вне баланса, а у госпредприятий – короткая позиция по USD в производных (стр. 32 отчетности Роснефти за 3кв.2020 о валютно-процентных свопах).

Допускаю, что данные операции для банков вынужденные, чтобы платить 3-4% годовых на кубышку Сургутнефтегаза, достигшую ~$50 млрд. и размещенную в этих банках. С учетом регуляторных ограничений банкам, возможно, выгоднее именно такая схема, чем прямое валютное кредитование.

Рассмотрим баланс банка ВТБ подробнее. В декабре 2020 два существенных отклонения:

В активах ВТБ +470 млрд. прирост портфеля рублевых облигаций, в основном корпоративных. В ноябре-декабре на Мосбирже размещалось по ~900 млрд. небанковских корпоративных облигаций. Если в ноябре основной объем 800 млрд. - облигации Роснефти, то в декабре - 319 млрд. ипотечные облигации ДОМ.РФ, 231 млрд. облигации Газстройпром (дочка Газпрома и ГПБ, которая профинансировала покупку у Аркадия Ротенберга холдинга Стройгазмонтаж - подрядчика Газпрома), 33 млрд. облигации РЖД, 27 млрд. - ОГК-2... Получается, половину новых облигаций в декабре мог выкупить банк ВТБ - и часть ипотечных облигаций, и ГСП-Финанс... Неужели Аркадию так понадобились деньги на "дворец", ну или по новой легенде – апарт-отель.

В пассивах ВТБ +$5 млрд. прирост остатков на счетах и депозитах клиентов в инвалюте, в том числе $4,4 млрд. поступило на счета российских организаций. Почему-то соответствующие суммы не появились в валютных активах ВТБ. Такое возможно, если клиенты конвертировали рубли в инвалюту (например, полученные от размещения рублевых облигаций) или активно выводили рубли через наличную инвалюту. А банк не стал покупать валюту на рынке, но захеджировал свою валютную позицию другим способом, вне баланса.

В результате чистая валютная позиция ВТБ по балансу второй месяц подряд снижается по $4-5 млрд. и достигла внушительного минуса -$25 млрд. Скорее всего, банк захеджировал её через производные ФИ. Вопрос с кем - экспортерами или нерезидентами?! В консолидированной отчетности по международным стандартам ВТБ оценивает валютные риски только раз в год (ВТБ МСФО за 2019 стр. 100), но очень агрегировано, МКБ - тоже раз в год, но подробнее (МКБ за 2019 стр.109), другие банки - ежеквартально и подробно (ГПБ 3кв.2020 стр.58, Сбер 3кв.2020 стр. 59).

Прибыль ВТБ за 2020 по РСБУ низкая ~56 млрд. (за декабрь лишь ~3 млрд., в том числе за счёт создания резервов – больше всего выросла просрочка по кредитам нерезидентам). Пока ВТБ далек от цели 300 млрд. руб. прибыли. Если она вдруг будет достигнута, то можно рассчитывать и на высокие дивиденды по обыкновенным акциям, и погашение префов, которых пока в 4 раза больше обыкновенных по номиналу.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Удивительные метаморфозы происходят в балансе банка ВТБ. Недавно заметили, что разница между валютными активами и пассивами у российских банков опустилась до -$8,4 млрд. – ниже минимума 2008 (ссылки - в комментарии). Нашел причину такого снижения. Конечно, это никакая не "дыра" и даже не проблема, а результат операций с производными финансовыми инструментами у некоторых российских банков. Другой вопрос, что стоит за этими операциями?

Банки должны соблюдать лимит открытой валютной позиции (ОВП) 10-20% капитала. Обычно она положительная, но несколько банков имеют сильно отрицательную ОВП по балансу, но хеджируют её через производные финансовые инструменты вне баланса.

Наименьшая валютная позиция на конец 2020 - у ВТБ -25, ГПБ -7 и МКБ -5 млрд. USD. Причем несколько лет у них наблюдается снижение чистой балансовой ОВП. У остальных банков, за вычетом этих трех банков и Сбера (у него +$7,7 млрд.), суммарная ОВП стабильна – около +$20 млрд.

Допускаю, что названные банки активно кредитуют госпредприятия-экспортеров в рублях (Роснефть, Газпром…), а те постепенно замещают иностранный долг рублевым, но сохраняя валютный риск и уменьшая стоимость долга через производные инструменты с банками. У банков короткая позиция по USD в балансе и длинная позиция вне баланса, а у госпредприятий – короткая позиция по USD в производных (стр. 32 отчетности Роснефти за 3кв.2020 о валютно-процентных свопах).

Допускаю, что данные операции для банков вынужденные, чтобы платить 3-4% годовых на кубышку Сургутнефтегаза, достигшую ~$50 млрд. и размещенную в этих банках. С учетом регуляторных ограничений банкам, возможно, выгоднее именно такая схема, чем прямое валютное кредитование.

Рассмотрим баланс банка ВТБ подробнее. В декабре 2020 два существенных отклонения:

В активах ВТБ +470 млрд. прирост портфеля рублевых облигаций, в основном корпоративных. В ноябре-декабре на Мосбирже размещалось по ~900 млрд. небанковских корпоративных облигаций. Если в ноябре основной объем 800 млрд. - облигации Роснефти, то в декабре - 319 млрд. ипотечные облигации ДОМ.РФ, 231 млрд. облигации Газстройпром (дочка Газпрома и ГПБ, которая профинансировала покупку у Аркадия Ротенберга холдинга Стройгазмонтаж - подрядчика Газпрома), 33 млрд. облигации РЖД, 27 млрд. - ОГК-2... Получается, половину новых облигаций в декабре мог выкупить банк ВТБ - и часть ипотечных облигаций, и ГСП-Финанс... Неужели Аркадию так понадобились деньги на "дворец", ну или по новой легенде – апарт-отель.

В пассивах ВТБ +$5 млрд. прирост остатков на счетах и депозитах клиентов в инвалюте, в том числе $4,4 млрд. поступило на счета российских организаций. Почему-то соответствующие суммы не появились в валютных активах ВТБ. Такое возможно, если клиенты конвертировали рубли в инвалюту (например, полученные от размещения рублевых облигаций) или активно выводили рубли через наличную инвалюту. А банк не стал покупать валюту на рынке, но захеджировал свою валютную позицию другим способом, вне баланса.

В результате чистая валютная позиция ВТБ по балансу второй месяц подряд снижается по $4-5 млрд. и достигла внушительного минуса -$25 млрд. Скорее всего, банк захеджировал её через производные ФИ. Вопрос с кем - экспортерами или нерезидентами?! В консолидированной отчетности по международным стандартам ВТБ оценивает валютные риски только раз в год (ВТБ МСФО за 2019 стр. 100), но очень агрегировано, МКБ - тоже раз в год, но подробнее (МКБ за 2019 стр.109), другие банки - ежеквартально и подробно (ГПБ 3кв.2020 стр.58, Сбер 3кв.2020 стр. 59).

Прибыль ВТБ за 2020 по РСБУ низкая ~56 млрд. (за декабрь лишь ~3 млрд., в том числе за счёт создания резервов – больше всего выросла просрочка по кредитам нерезидентам). Пока ВТБ далек от цели 300 млрд. руб. прибыли. Если она вдруг будет достигнута, то можно рассчитывать и на высокие дивиденды по обыкновенным акциям, и погашение префов, которых пока в 4 раза больше обыкновенных по номиналу.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter