Наша модель истинных фундаментальных показателей золота имеет семь входных параметров, один из которых – индикатор американских кредитных спредов (кредитный спред – это разность доходности облигаций с относительно высокими и относительно низкими рисками с одинаковыми сроками). И если выбрать какой-то один фундаментальный показатель, на котором стоит сосредоточиться прямо сейчас, то это будут именно кредитные спреды.

Средний кредитный спред не единственный индикатор экономической уверенности, но самый надежный. Когда экономическая уверенность высокая или пребывает в растущем тренде, кредитные спреды будут узкими или в сужающемся тренде. А когда экономическая уверенность низкая или в падающем тренде, кредитные спреды будут широкими или в расширяющемся тренде. Как следствие, последние 25 лет наблюдался ярко выраженный рост американских кредитных спредов перед началом: 1) каждого периода существенной слабости американской экономики; 2) каждого существенного спада фондового рынка; и 3) каждого существенного золотого ралли.

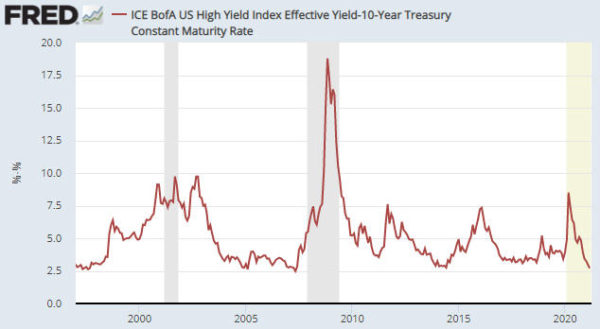

На следующем графике изображен приблизительный показатель среднего американского кредитного спреда. Обратите внимание, что последние 12 месяцев кредитные спреды были в сильном сужающемся тренде (что отражает рост экономической уверенности) и теперь они практически исторически низкие/узкие. Отсюда следует, что экономическая уверенность может еще вырасти лишь немного. Также это означает, что любой, кто последние несколько месяцев ставил на большой спад фондового рынка или большое ралли цены золота, ставил против логики и истории.

Фактическая доходность американского высокодоходного индекса ICE BofA – 10-летние облигации Казначейства США, фиксированный срок

Как уже упоминалось, экономическая уверенность сейчас, вероятно, уже почти максимальная. А значит, дальше последует спад, но имейте в виду, что иногда уверенность остается на высоком уровне больше года. Например, на вышеприведенном графике видно, что кредитные спреды оставались на очень низком уровне (то есть уверенность оставалась на очень высоком уровне) с февраля 2017 г. по сентябрь 2018 г.

Мы сомневаемся, что в этот раз уверенность долго будет оставаться на высоком уровне. Мы ожидаем, что в ближайшие месяцы произойдет разворот экономической уверенности. Однако прогнозировать разворот нет необходимости, так как кредитные спреды должны вовремя нас предупредить.

http://goldenfront.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Средний кредитный спред не единственный индикатор экономической уверенности, но самый надежный. Когда экономическая уверенность высокая или пребывает в растущем тренде, кредитные спреды будут узкими или в сужающемся тренде. А когда экономическая уверенность низкая или в падающем тренде, кредитные спреды будут широкими или в расширяющемся тренде. Как следствие, последние 25 лет наблюдался ярко выраженный рост американских кредитных спредов перед началом: 1) каждого периода существенной слабости американской экономики; 2) каждого существенного спада фондового рынка; и 3) каждого существенного золотого ралли.

На следующем графике изображен приблизительный показатель среднего американского кредитного спреда. Обратите внимание, что последние 12 месяцев кредитные спреды были в сильном сужающемся тренде (что отражает рост экономической уверенности) и теперь они практически исторически низкие/узкие. Отсюда следует, что экономическая уверенность может еще вырасти лишь немного. Также это означает, что любой, кто последние несколько месяцев ставил на большой спад фондового рынка или большое ралли цены золота, ставил против логики и истории.

Фактическая доходность американского высокодоходного индекса ICE BofA – 10-летние облигации Казначейства США, фиксированный срок

Как уже упоминалось, экономическая уверенность сейчас, вероятно, уже почти максимальная. А значит, дальше последует спад, но имейте в виду, что иногда уверенность остается на высоком уровне больше года. Например, на вышеприведенном графике видно, что кредитные спреды оставались на очень низком уровне (то есть уверенность оставалась на очень высоком уровне) с февраля 2017 г. по сентябрь 2018 г.

Мы сомневаемся, что в этот раз уверенность долго будет оставаться на высоком уровне. Мы ожидаем, что в ближайшие месяцы произойдет разворот экономической уверенности. Однако прогнозировать разворот нет необходимости, так как кредитные спреды должны вовремя нас предупредить.

http://goldenfront.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter