1 сентября 2021 | Алроса Литвинов Владимир

У инвесторов есть одно правило. Не должно быть любимых компаний, отношение к которым может быть необъективно. Долгие годы АЛРОСА — была для меня именно такой. Мне удалось победить свою любовь, хотя и продолжал держать в портфеле ее акции. Сегодня проверим, насколько объективнее я стал.

Прошлый год для компании стал настоящим испытанием. Локдауны заставили приостановить аукционы, а продажи алмазно-бриллиантовой продукции просто рухнули. На фоне низкой базы прошлого года, результаты первого полугодия выглядят просто потрясающими.

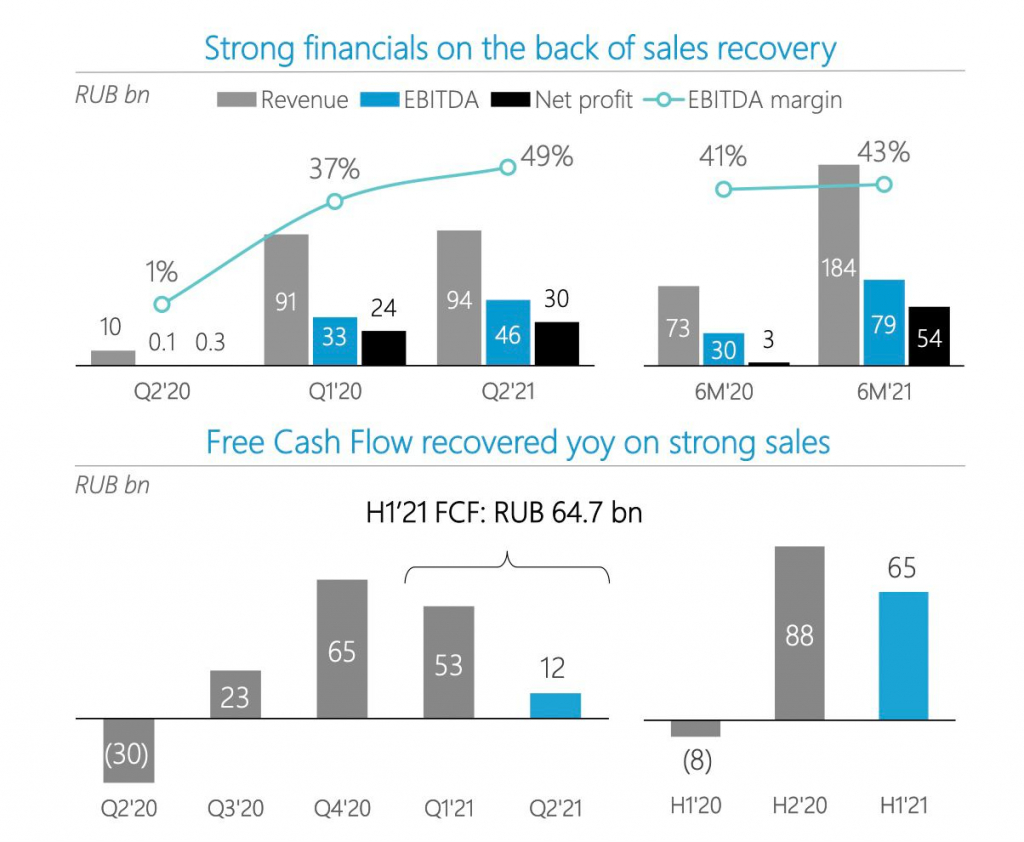

Выручка АЛРОСА выросла в 2,5 раза до 184 млрд рублей. Этому способствовал рост цен на алмазы и увеличение объемов продаж. IDEX Diamond Index переписал локальные максимумы и останавливаться пока не планирует. Выпавшие объемы закупок органными предприятиями в прошлом году, компенсируются ростом спроса в текущем. Отсюда и такие цены.

АЛРОСА воспользовалась этим и нарастила продажи алмазов в 2,7 раза до 27 млн карат, распродав даже часть запасов в размере 12,5 млн карат. На фоне сложившейся ситуации считаю решение руководства правильным. Даже по сравнению с допандемийным 2019 годом операционные результаты выглядят сильно.

Добавила выручки и продажа 100-каратного супер бриллианта — The Spectacle на аукционе Christie’s. Цена достигла 14 млн долларов. Это небольшой вклад в выручку, но говорящий за восстановление спроса со стороны ювелиров. Компания даже в трудные времена не стала прибегать к помощи Гохрана для выкупа избытка алмазов, а повышенным спросом сумела воспользоваться себе на благо.

Если выручка компании выросла на 156%, то себестоимость на 162%. Это логично в свете значительного увеличения продаж. А вот операционные расходы прибавили всего 35%. Все это говорит о способности руководства справляться с возросшей нагрузкой.

Финансовые переоценки отражают динамику курса доллара. Сократились и доходы и расходы соответственно. Курсовые разницы могут оказать влияние лишь во втором квартале. Позитивно выглядит прибыль в 5 ярдов от совместного предприятия на руднике Катока в Анголе. В короткие сроки компания вывела проект на прибыль.

В итоге, за первое полугодие 2021 года компания заработала 54,2 млрд рублей чистой прибыли, против околонулевой в 2020 году. Низкая база прошлого года, высокие цены на алмазы и улучшение внешней конъюнктуры позитивно повлияли на рентабельность.

Если говорить о дивидендах, то Набсовет АЛРОСА рекомендовал выплатить 100% свободного денежного потока в виде дивидендов за I полугодие 2021 г. Это составит 8,79 рублей на акцию или 6,3% доходности. И это только за полугодие. Дивиденды по-прежнему играют важную роль в формировании инвест-идеи по компании.

Напомню формулу:

FCF за 1п. * 100% / кол-во акций

64,7 млрд * 100% / 7,37 млн = 8,79 рубля

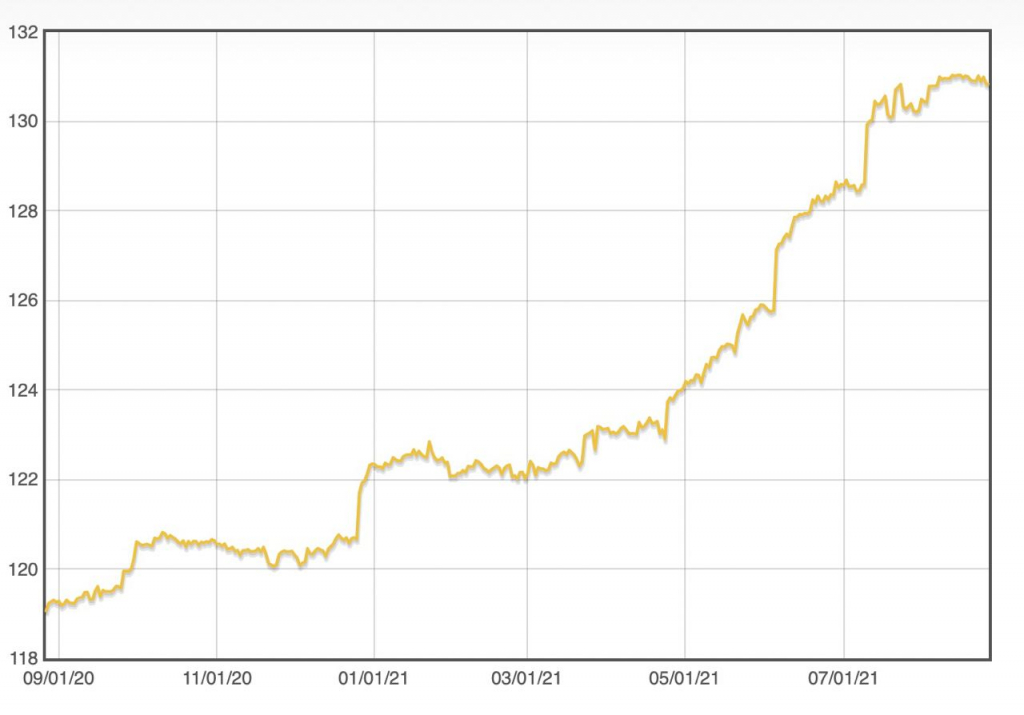

Итак, акции компании не далеко от исторических максимумов, и после ралли в начале года можно говорить о перекупленности. Однако, P/E по-прежнему хороший 11,9, EV/EBITDA вообще 7. Это говорит о том, что потенциал не исчерпан. Самое главное при изучении сырьевой компании заложить возможную коррекции в ценах на продукцию. Но что касается органического роста и устойчивости, тут все на стороне АЛРОСА.

Отрицательный чистый долг может позволить компании направить средства на восстановление рудника Мир, но это уже история будущих периодов. А пока я продолжаю удерживать компанию у себя в портфеле. Окончен ли спектакль для компании? Я считаю, что второй акт еще впереди.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Прошлый год для компании стал настоящим испытанием. Локдауны заставили приостановить аукционы, а продажи алмазно-бриллиантовой продукции просто рухнули. На фоне низкой базы прошлого года, результаты первого полугодия выглядят просто потрясающими.

Выручка АЛРОСА выросла в 2,5 раза до 184 млрд рублей. Этому способствовал рост цен на алмазы и увеличение объемов продаж. IDEX Diamond Index переписал локальные максимумы и останавливаться пока не планирует. Выпавшие объемы закупок органными предприятиями в прошлом году, компенсируются ростом спроса в текущем. Отсюда и такие цены.

АЛРОСА воспользовалась этим и нарастила продажи алмазов в 2,7 раза до 27 млн карат, распродав даже часть запасов в размере 12,5 млн карат. На фоне сложившейся ситуации считаю решение руководства правильным. Даже по сравнению с допандемийным 2019 годом операционные результаты выглядят сильно.

Добавила выручки и продажа 100-каратного супер бриллианта — The Spectacle на аукционе Christie’s. Цена достигла 14 млн долларов. Это небольшой вклад в выручку, но говорящий за восстановление спроса со стороны ювелиров. Компания даже в трудные времена не стала прибегать к помощи Гохрана для выкупа избытка алмазов, а повышенным спросом сумела воспользоваться себе на благо.

Если выручка компании выросла на 156%, то себестоимость на 162%. Это логично в свете значительного увеличения продаж. А вот операционные расходы прибавили всего 35%. Все это говорит о способности руководства справляться с возросшей нагрузкой.

Финансовые переоценки отражают динамику курса доллара. Сократились и доходы и расходы соответственно. Курсовые разницы могут оказать влияние лишь во втором квартале. Позитивно выглядит прибыль в 5 ярдов от совместного предприятия на руднике Катока в Анголе. В короткие сроки компания вывела проект на прибыль.

В итоге, за первое полугодие 2021 года компания заработала 54,2 млрд рублей чистой прибыли, против околонулевой в 2020 году. Низкая база прошлого года, высокие цены на алмазы и улучшение внешней конъюнктуры позитивно повлияли на рентабельность.

Если говорить о дивидендах, то Набсовет АЛРОСА рекомендовал выплатить 100% свободного денежного потока в виде дивидендов за I полугодие 2021 г. Это составит 8,79 рублей на акцию или 6,3% доходности. И это только за полугодие. Дивиденды по-прежнему играют важную роль в формировании инвест-идеи по компании.

Напомню формулу:

FCF за 1п. * 100% / кол-во акций

64,7 млрд * 100% / 7,37 млн = 8,79 рубля

Итак, акции компании не далеко от исторических максимумов, и после ралли в начале года можно говорить о перекупленности. Однако, P/E по-прежнему хороший 11,9, EV/EBITDA вообще 7. Это говорит о том, что потенциал не исчерпан. Самое главное при изучении сырьевой компании заложить возможную коррекции в ценах на продукцию. Но что касается органического роста и устойчивости, тут все на стороне АЛРОСА.

Отрицательный чистый долг может позволить компании направить средства на восстановление рудника Мир, но это уже история будущих периодов. А пока я продолжаю удерживать компанию у себя в портфеле. Окончен ли спектакль для компании? Я считаю, что второй акт еще впереди.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter