Когда рыночные индексы устремляются к новым высотам или валятся в бездну (как было обрисовано тут) и кажутся оторванными от реальности пора вернуться к основам. В частности, пришло время взглянуть на ключевой аспект оценки акций: средневзвешенную стоимость капитала (WACC). Вообще говоря, активы компании финансируются за счет долга и собственного капитала. Так, WACC говорит нам о доходе, который кредиторы и акционеры ожидают получить в обмен на предоставление компании капитала. WACC полезен для определения того, создает ли компания стоимость или теряет ее. Рентабельность инвестированного капитала (наверное так переводится ROIC) должна быть выше, чем его WACC, который представляет собой среднюю стоимость источников финансирования, каждый из которых взвешивается в соответствии с его соответствующим использованием в данной ситуации. Взяв средневзвешенное значение, мы можем увидеть, сколько процентов компания должна платить за каждый рубль (или доллар), который она финансирует.

WACC = E / (E + D) * Cost of Equity + D / (E + D) * Cost of Debt * (1 — налоговая ставка),

где Е — equity(собственный капитал); D-debt (долг)

Итак, после небольшой вводной рассмотрим Норникель — чем живет и дышит и «надо» ли покупать под дивиденды.

1. Веса:

В начале нужно рассчитать вес собственного капитала и вес долга.

Рыночная стоимость собственного капитала (E) также называется «рыночной капитализацией». На сегодняшний день рыночная капитализация Норникеля составляет 3282062,79 млн руб.

Рыночную стоимость долга обычно трудно рассчитать, поэтому можно использовать для расчета балансовую стоимость долга (D). Т.е. складываем значения за последние 2 года средние значения по обязательствам по краткосрочной задолженности и аренде капитала и обязательствам по долгосрочной задолженности и аренде капитала вместе. По состоянию надекабрь данных нет, но на июнь 2021 г. краткорочные = 37690,18 млн рублей, долгосрочные = 636066,43 млн рублей. Общая балансовая стоимость долга (D) составляет 673756,62 млн. руб.

а) вес собственного капитала = E / (E + D) = 3282062,76 / (3282062,76 + 673756,62) = 0,8297

б) вес долга = D / (E + D) = 673756,62 / (3282062,76 + 673756,62) = 0,1703

2. Стоимость собственного капитала:

Широко известная модель оценки капитальных активов (CAPM) часто используется для расчета требуемой нормы прибыли. Формула:

Стоимость собственного капитала = Безрисковая норма прибыли + Бета актива * (Ожидаемая доходность рынка — Безрисковая ставка)

а) Текущая безрисковая ставка составляет 8,5%.

б) Бета — это чувствительность ожидаемой избыточной доходности активов к ожидаемой избыточной рыночной доходности (уже писал по бете Сбера). Бета Норникеля= 0,75.

в) (Ожидаемая доходность рынка — Безрисковая норма доходности) также называется рыночной премией. Рыночная премия = 14% (о которой писал тут)

Стоимость собственного капитала = 8,5% + 0,75 * 14% = 19%

3. Стоимость долга:

По состоянию на июнь 2021 г. процентные расходы Норникеля 32566,11 млн руб. Общая балансовая стоимость долга (D) составляет 673756,62 млн. руб.

Стоимость долга = 32566,11 / 673756,62 = 4,83%.

4. Средняя налоговая ставка за последние два года составила 20,675%.

Считаем все:

WACC = E / (E + D) * Стоимость собственного капитала + D / (E + D) * Стоимость долга * (1 — налоговая ставка)

= 0,8297 * 19% + 0,1703 * 4,83% * (1 — 20,675%)= 16,42%

5) Теперь считаем ROIC:

ROIC % (на июнь 2021 )=Operating Income * ( 1 — Tax Rate % ) /( (Invested Capital (Q: дек. 2020 )+ Invested Capital (Q: июн. 2021 ))/ 2 )

=770174,88 * ( 1 — 18.53% )/( (1207256.45+1104030.04)/2 )=627461.48 /1155643.24=54.30 %

Как интерпретировать полученные результаты?

На сегодняшний день средневзвешенная стоимость капитала Норникеля = 16,42%, ROIC=54,30% (рассчитано на основе данных отчета о прибылях и убытках ТТМ). Т.о. Норникель получает более высокую прибыль от инвестиций, чем затраты компании на привлечение капитала, необходимого для этих инвестиций. Т.е. компания получает избыточную прибыль. Т.о. если Потанин продолжит получать положительную избыточную прибыль от новых инвестиций в будущем, то мы увидит, что стоимость акций будет увеличиваться по мере увеличения роста доходов компании. Т.е. будущее — есть :-)

Теперь поговорим об оценке акции компании.

Модель дисконтированных денежных потоков, на основе которой я рассчитывал Сбер, подходит только для предсказуемых компаний. Норникель предсказуемостью похвастаться не может.

Что же делать?

Можно прикинуть цену акции по Price-to-sales (PS) ratio. Этот метод оценки предполагает, что цена акции вернется к своему историческому (10-летнему) среднему значению с точки зрения коэффициента PS. Причина, по которой я использую коэффициент PS вместо коэффициента PE или коэффициента PB, заключается в том, что коэффициент PS не зависит от нормы прибыли и может применяться в более широком диапазоне ситуаций.

Так, медианное значение PS рассчитывается как доход на одну акцию за последние двенадцать месяцев (TTM), умноженный на 10-летний медианный коэффициент PS. Выручка на акцию за последние двенадцать месяцев (TTM), закончившихся в июне 2021 г., составила 7320,576 руб. Медианный 10-летний коэффициент PS составляет 2,7674. Таким образом, Медианное значение PS на сегодня составляет 20 258 руб.

Однако, на сегодняшний день (07.02.2022) стоимость акций Норникеля составляет 21360 руб. Медианное значение PS 20 258 руб. Таким образом, отношение цены Норникеля к медианному значению PS на сегодня составляет 1,05.

Хорошо это или плохо?

За последние 13 лет самый высокий показатель PS составлял 1,30. Самый низкий =1,05, а медиана была 1,24. То есть мы сейчас «на дне» и, по идее, должны вернуться к медиане, т.е. на 25 119 руб за акцию.

Теперь о дивидендах поговорим попредметнее

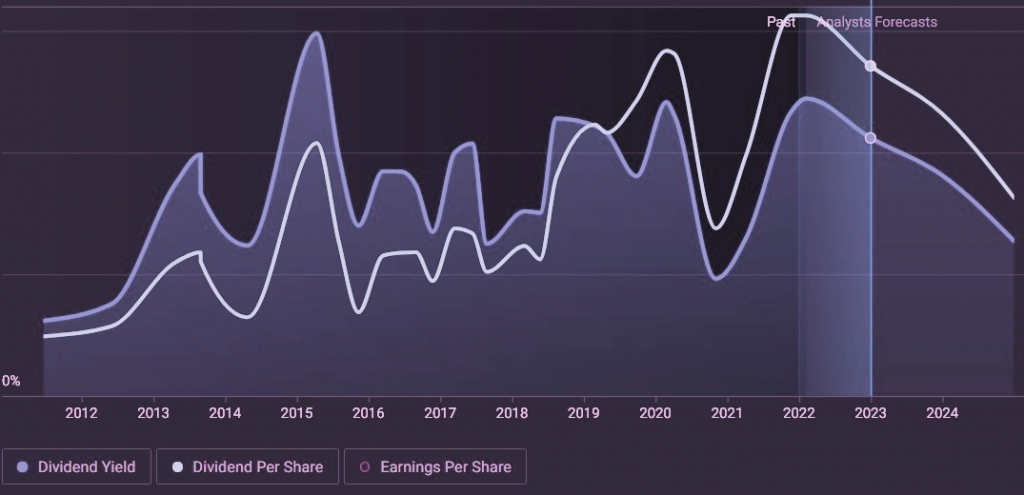

Пэйаут у Норникеля 54%. Не сказать, чтобы «маленький», но расти есть куда — у ММК 66%, а у Полюса, например, 50%с хвостиком. Но плющит и колбасит Норникель, наверное, как их всех вместе взятых:

Но аналитики ожидают 2965р на акции за 12 месяцев, что дает дивдоху в размере 2965/21360=13.9%. Что не является чем-то экстраординарным и соответствует ожиданиям (http://www.market-risk-premia.com/market-risk-premia.html )

Вывод: ничего экстраординарного я не увидел. Дивдоха — средняя, рост — средний, Потанин — богатый :-)

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

WACC = E / (E + D) * Cost of Equity + D / (E + D) * Cost of Debt * (1 — налоговая ставка),

где Е — equity(собственный капитал); D-debt (долг)

Итак, после небольшой вводной рассмотрим Норникель — чем живет и дышит и «надо» ли покупать под дивиденды.

1. Веса:

В начале нужно рассчитать вес собственного капитала и вес долга.

Рыночная стоимость собственного капитала (E) также называется «рыночной капитализацией». На сегодняшний день рыночная капитализация Норникеля составляет 3282062,79 млн руб.

Рыночную стоимость долга обычно трудно рассчитать, поэтому можно использовать для расчета балансовую стоимость долга (D). Т.е. складываем значения за последние 2 года средние значения по обязательствам по краткосрочной задолженности и аренде капитала и обязательствам по долгосрочной задолженности и аренде капитала вместе. По состоянию надекабрь данных нет, но на июнь 2021 г. краткорочные = 37690,18 млн рублей, долгосрочные = 636066,43 млн рублей. Общая балансовая стоимость долга (D) составляет 673756,62 млн. руб.

а) вес собственного капитала = E / (E + D) = 3282062,76 / (3282062,76 + 673756,62) = 0,8297

б) вес долга = D / (E + D) = 673756,62 / (3282062,76 + 673756,62) = 0,1703

2. Стоимость собственного капитала:

Широко известная модель оценки капитальных активов (CAPM) часто используется для расчета требуемой нормы прибыли. Формула:

Стоимость собственного капитала = Безрисковая норма прибыли + Бета актива * (Ожидаемая доходность рынка — Безрисковая ставка)

а) Текущая безрисковая ставка составляет 8,5%.

б) Бета — это чувствительность ожидаемой избыточной доходности активов к ожидаемой избыточной рыночной доходности (уже писал по бете Сбера). Бета Норникеля= 0,75.

в) (Ожидаемая доходность рынка — Безрисковая норма доходности) также называется рыночной премией. Рыночная премия = 14% (о которой писал тут)

Стоимость собственного капитала = 8,5% + 0,75 * 14% = 19%

3. Стоимость долга:

По состоянию на июнь 2021 г. процентные расходы Норникеля 32566,11 млн руб. Общая балансовая стоимость долга (D) составляет 673756,62 млн. руб.

Стоимость долга = 32566,11 / 673756,62 = 4,83%.

4. Средняя налоговая ставка за последние два года составила 20,675%.

Считаем все:

WACC = E / (E + D) * Стоимость собственного капитала + D / (E + D) * Стоимость долга * (1 — налоговая ставка)

= 0,8297 * 19% + 0,1703 * 4,83% * (1 — 20,675%)= 16,42%

5) Теперь считаем ROIC:

ROIC % (на июнь 2021 )=Operating Income * ( 1 — Tax Rate % ) /( (Invested Capital (Q: дек. 2020 )+ Invested Capital (Q: июн. 2021 ))/ 2 )

=770174,88 * ( 1 — 18.53% )/( (1207256.45+1104030.04)/2 )=627461.48 /1155643.24=54.30 %

Как интерпретировать полученные результаты?

На сегодняшний день средневзвешенная стоимость капитала Норникеля = 16,42%, ROIC=54,30% (рассчитано на основе данных отчета о прибылях и убытках ТТМ). Т.о. Норникель получает более высокую прибыль от инвестиций, чем затраты компании на привлечение капитала, необходимого для этих инвестиций. Т.е. компания получает избыточную прибыль. Т.о. если Потанин продолжит получать положительную избыточную прибыль от новых инвестиций в будущем, то мы увидит, что стоимость акций будет увеличиваться по мере увеличения роста доходов компании. Т.е. будущее — есть :-)

Теперь поговорим об оценке акции компании.

Модель дисконтированных денежных потоков, на основе которой я рассчитывал Сбер, подходит только для предсказуемых компаний. Норникель предсказуемостью похвастаться не может.

Что же делать?

Можно прикинуть цену акции по Price-to-sales (PS) ratio. Этот метод оценки предполагает, что цена акции вернется к своему историческому (10-летнему) среднему значению с точки зрения коэффициента PS. Причина, по которой я использую коэффициент PS вместо коэффициента PE или коэффициента PB, заключается в том, что коэффициент PS не зависит от нормы прибыли и может применяться в более широком диапазоне ситуаций.

Так, медианное значение PS рассчитывается как доход на одну акцию за последние двенадцать месяцев (TTM), умноженный на 10-летний медианный коэффициент PS. Выручка на акцию за последние двенадцать месяцев (TTM), закончившихся в июне 2021 г., составила 7320,576 руб. Медианный 10-летний коэффициент PS составляет 2,7674. Таким образом, Медианное значение PS на сегодня составляет 20 258 руб.

Однако, на сегодняшний день (07.02.2022) стоимость акций Норникеля составляет 21360 руб. Медианное значение PS 20 258 руб. Таким образом, отношение цены Норникеля к медианному значению PS на сегодня составляет 1,05.

Хорошо это или плохо?

За последние 13 лет самый высокий показатель PS составлял 1,30. Самый низкий =1,05, а медиана была 1,24. То есть мы сейчас «на дне» и, по идее, должны вернуться к медиане, т.е. на 25 119 руб за акцию.

Теперь о дивидендах поговорим попредметнее

Пэйаут у Норникеля 54%. Не сказать, чтобы «маленький», но расти есть куда — у ММК 66%, а у Полюса, например, 50%с хвостиком. Но плющит и колбасит Норникель, наверное, как их всех вместе взятых:

Но аналитики ожидают 2965р на акции за 12 месяцев, что дает дивдоху в размере 2965/21360=13.9%. Что не является чем-то экстраординарным и соответствует ожиданиям (http://www.market-risk-premia.com/market-risk-premia.html )

Вывод: ничего экстраординарного я не увидел. Дивдоха — средняя, рост — средний, Потанин — богатый :-)

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter