8 февраля 2022 smart-lab.ru 3way_banana_split

Вчера написал один пост в топике Сэра Лонга про повторение 2008 года и вижу, что народ все еще нервничает. и раздумывает. В этой связи решил запилить целый пост.

Не знаю, нужно ли рассказывать про азы «риск – награда»? Но, если в двух словах, то чем выше риск, тем выше должна быть награда (прибыль). Так, например, американский рынок считается низкорисковым, т.к. его правительство ни разу не допустило дефолтов, а российский – высокорискОвым. Соответственно, вкладывая деньги в рисковые активы (Россия, Бразилия, Индия, итп) инвесторы хотят получить соответствующую премию. Второй «аз»: что в теории дивидендная доходность считается отношением коэффициента выплаты дивидендов (в процентах от чистой прибыли) к соотношению цена /прибыль (P/E ratio). Это означает, например, что рост дивидендной доходности может быть обусловлен не только увеличением коэффициента выплаты дивидендов, что является положительным фактором для акционеров, но и снижением коэффициента P/E в ответ на падение цен акций компаний относительно чистой прибыли, что указывает на негативные последствия для депозитов инвесторов.

Отсюда вопрос: какова должна быть премия за риск для России? Об этом я и хотел рассказать.

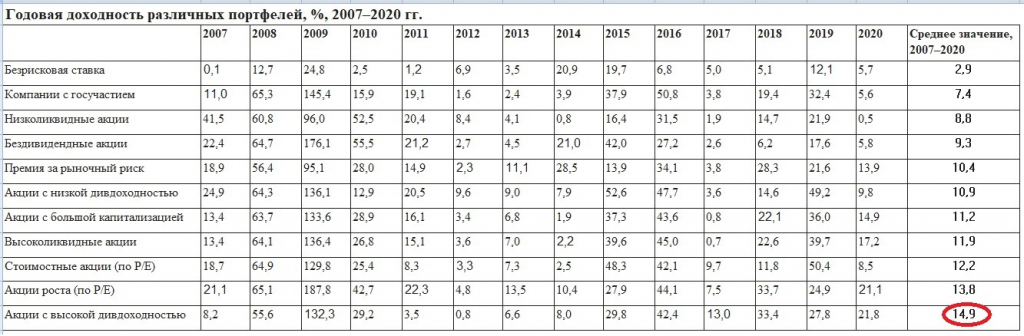

Как уже сказано выше, как для отечественных, так и для иностранных инвесторов премия за риск по акциям (или любым другим активам)является одной из ключевых характеристик фондового рынка. Это основная составляющая стоимости капитала, которую институциональные инвесторы учитывают при оценке страновых инвестиционных проектов, которая также служит универсальным показателем эффективности корпоративного управления и ориентиром привлекательности акций для инорезов. Однако, проблема состоит в том, что существует несколько различных методологий расчета премий за фондовый риск по российским акциям. При этом, соответствующая информация по этим показателям предоставляется зарубежными агентствами (Блюмберг, Томас-Рейтерс, итп). Например, ниже представлены доходности различных портфелей по сравнению с «безрисковым» активом.

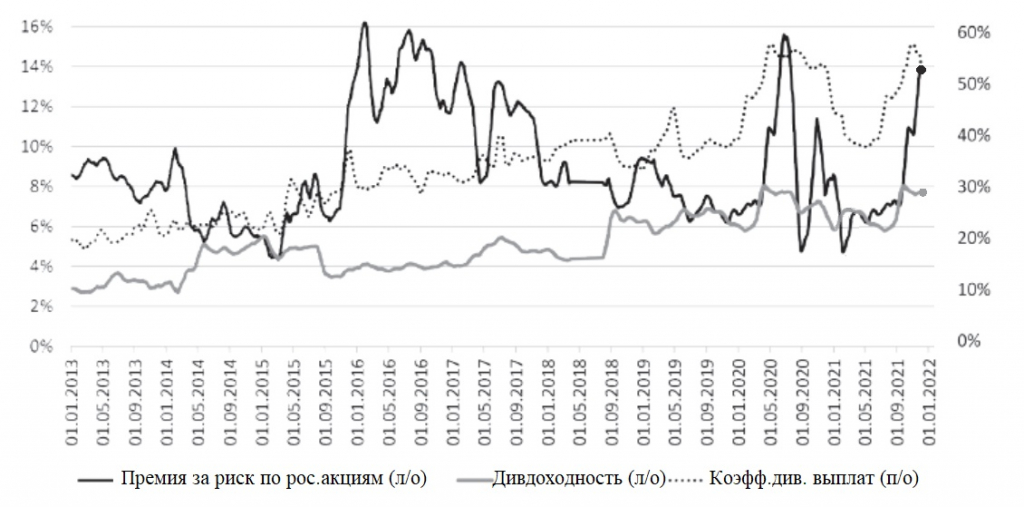

На следующей картинке видно, то в период с августа 2018 г. по май 2021 г. дивидендная доходность по российским акциям оставалась относительно высокой, в среднем около 6.5 %.

По итогам 2020 года она составила 5,9%, а временный всплеск в марте-апреле 2020 года (когда этот показатель подскочил до 8,1%) объясняется падением цен на акции. Однако, стоит отметить, что динамика дивидендных выплат имела тенденцию к росту с августа 2018 г. Средний показатель дивидендных выплат за 2020 г. составил 53,7% от чистой прибыли, тогда как до 2020 г. он составлял 45% только в мае 2019 г. Это означает, что в течение 2020 г. для сохранения инвестиционной привлекательности, крупные публичные компании старались поддерживать высокую дивидендную доходность, хотя делать это им становилось все труднее и труднее, и поэтому им приходилось заметно увеличивать долю своей чистой прибыли, направляемую на дивиденды. В таких условиях рост премии за риск по акциям, рассчитанный по методологии, например, Блюмберг, означает, что инвесторы ожидают от российских компаний выплат все более значительных дивидендов, даже несмотря на то, что такие выплаты ложатся все возрастающим бременем на чистую прибыль компаний. Однако фактическая выплата дивидендов отраженная в модели дисконтированных денежных потоков, является величиной волатильной, что также приводит к высокой волатильности ожидаемой премии за риск по акциям. Так, например, за год премия за риск по акциям по данным Bloomberg увеличилась с 6,7% в 2019 году до 8,1% в 2020 году. Однако в течение 2020 года ее значение колебалось от 15,5% до 4,7%. В феврале 2021 года она снова снизилась до 4,7%, а в январе 2022 подскочила до почти 14%, что можно посмотреть, например, еще вот здесь.

http://www.market-risk-premia.com/market-risk-premia.html

Едем дальше?

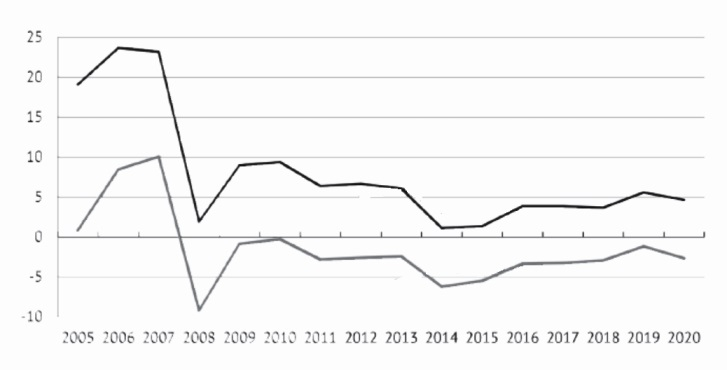

По другой методологии, премия за долгосрочный фондовый риск для разных стран, в том числе для России, считается как разница между предполагаемой реальной доходностью акций и предполагаемой реальной доходность государственных ценных бумаг. На рисунке ниже представлены премии как разница между средними геометрическими доходностями основных классов активов — акций и облигаций российского рынка. Доходность акций сравнивается с доходностью краткосрочных еврооблигаций (наиболее «правильный» проксиметр для безрисковой ставки, синяя линия) и долгосрочных еврооблигаций (наиболее часто используемый прокси для безрисковой ставки, серая линия) для россиского рынка с 2005 по 2021 гг. Как видите, премия по относительно коротким облигациям составила в среднем 4,6% за 21-летний период с 2000 по 2021 гг. Премия за риск по акциям, которая с 2008 г. была устойчиво отрицательной по отношению к «длинным» бондам и «отрицательность» которой в короно-панике 2020 г. также представляла собой неблагоприятную тенденцию, указывает на то, что(1) иностранные инвесторы не видят достаточного потенциала роста стоимости российских акций в долгосрочной перспективе. Преобладание облигаций над акциями по доходности создает дополнительные риски для отечественного фондового рынка в связи с предстоящим массовым ростом процентных ставок на мировых фондовых рынках в среднесрочной перспективе. Обычно это вызывает распродажу облигаций инвесторами на развивающихся рынках и переход к инвестициям в местные акции. Однако российские акции в данном конкретном случае не выполняют свою роль хеджирующего актива из-за их низкого отношения доходности к риску по сравнению с облигациями.

Расчет исторической премии за российский фондовый риск имеет практическое значение для прогнозирования движения премий и доходности акций, оценки стоимости капитала для компаний, а также использования его в качестве ориентира для требуемой нормы прибыли на инвестиции (required rate of return, далее — RRR). Положительная премия за долгосрочный риск владения акциями свидетельствует об относительной безопасности долгосрочных вложений в них по сравнению с безрисковой ставкой (некоторые исследования показывают, что акции наиболее стабильно превосходят облигации на горизонте не менее 40 лет). Теперь подходим ответу на вопрос: ожидаемая премия за риск по акциям оценивается с помощью количественных моделей, которые включают в себя различные методы прогнозирования, модели дисконтирования дивидендов и прогностические регрессии. Не буду грузить деталями и формулами, но предполагается, что размер ожидаемой премии равен RRR. То есть в нашем случае 14%. Держим ее в уме.

Идем дальше?

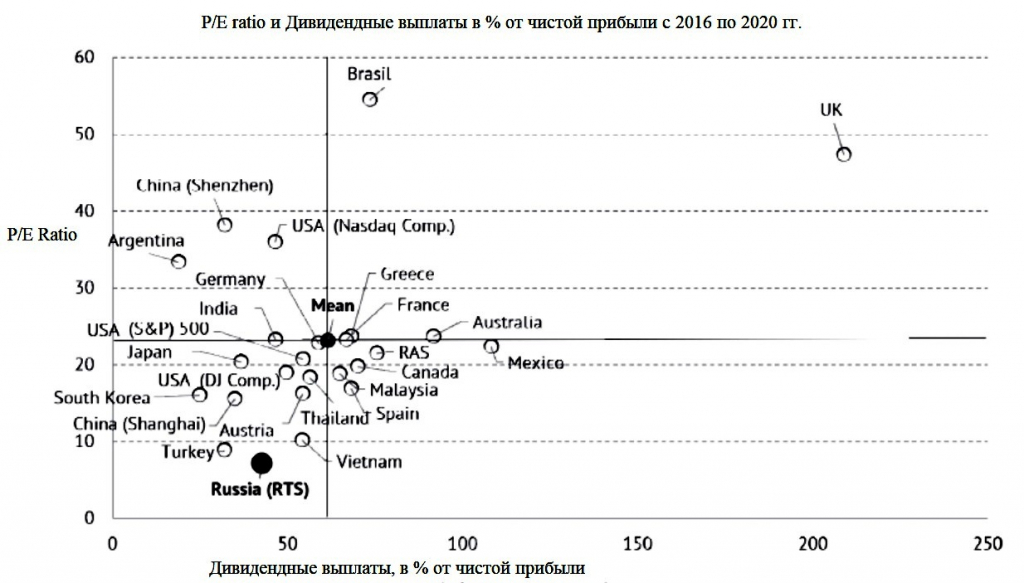

Однако, если посмотреть на последние 5-лет, то среднегодовой коэффициент P/E Индекса РТС был самым низким в выборке, а дивидендные выплаты были ниже среднего значения индексов 25 стран.

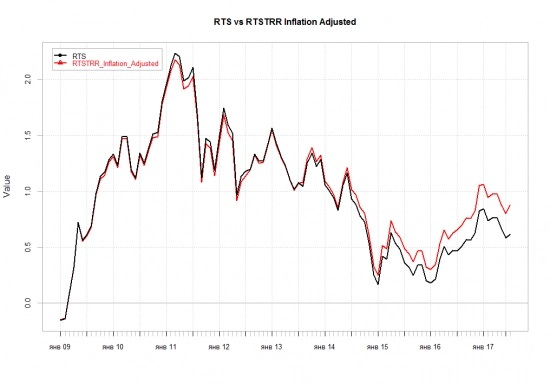

Это означает, что пока более высокую дивидендную доходность российских акций можно объяснить их низким коэффициентом P/E, а не высокими коэффициентами дивидендных выплат. К слову сейчас (19.01.2022) Р/Е РТС находится на уровне 4,5. При этом, аргумент «за покупку» российских акций при низком Р/Е я слышу уже лет 20 и логика у брокеров такова: «Раз Р/Е низкое – значит, оно вырастет, а с ним вырастет и стоимость вложений в акции». Однако, данный аргумент не имеет под собой оснований, поскольку Р/Е российского рынка было низкое всегда и всегда им останется и тому есть несколько причин. Во-первых, Россия всегда рассматривалась как страна с повышенными рисками для инвесторов, вспомним «защиту прав собственников» (точнее – её отсутствие). Во-вторых, нефтегаз – наше все, форвардное P/E которого составляет около 8.5. В-третьих, российская «экономика» очень мала и зависит от числа очень волатильных параметров, так что каждые 5–7 лет у нас «опять!». И если посмотреть на (2) доходность Индекса РТС полной доходности (для резидентов) с учетом дивидендов, инфляции и налогообложения, то если бы Вы вложились в него в январе 2009 года, то за 9 лет доходность бы составила около 1,5% годовых.

И последнее. Текущее отношение общей рыночной капитализации к ВВП для России составляет 48,41%. Максимум за последние 10 лет составил 64,89%; минимум — 27,06%. Если предположить, что это соотношение вернется к среднему значению за последние 10 лет, равному 40,62%, то в течение следующих 8 лет ожидаемая среднегодовая доходность составит минус 2,17%. Другими словами (3) рынок немного переоценен, по идее мы не допадали еще процентов 19 (48,41/40,62).

В заключение, а то я и так простынь накатал, если хочется «что-то купить», то, пожалуйста, обратите внимание на аргументы (1), (2) и (3). Если желание еще не пропало, то я бы покупал российский рынок с не менее чем 14% дивдоходности (при прочих равных, а с учетом 4-х кратного повышения ставок ФРС в 2022 году я бы добавил еще и их).

Не знаю, нужно ли рассказывать про азы «риск – награда»? Но, если в двух словах, то чем выше риск, тем выше должна быть награда (прибыль). Так, например, американский рынок считается низкорисковым, т.к. его правительство ни разу не допустило дефолтов, а российский – высокорискОвым. Соответственно, вкладывая деньги в рисковые активы (Россия, Бразилия, Индия, итп) инвесторы хотят получить соответствующую премию. Второй «аз»: что в теории дивидендная доходность считается отношением коэффициента выплаты дивидендов (в процентах от чистой прибыли) к соотношению цена /прибыль (P/E ratio). Это означает, например, что рост дивидендной доходности может быть обусловлен не только увеличением коэффициента выплаты дивидендов, что является положительным фактором для акционеров, но и снижением коэффициента P/E в ответ на падение цен акций компаний относительно чистой прибыли, что указывает на негативные последствия для депозитов инвесторов.

Отсюда вопрос: какова должна быть премия за риск для России? Об этом я и хотел рассказать.

Как уже сказано выше, как для отечественных, так и для иностранных инвесторов премия за риск по акциям (или любым другим активам)является одной из ключевых характеристик фондового рынка. Это основная составляющая стоимости капитала, которую институциональные инвесторы учитывают при оценке страновых инвестиционных проектов, которая также служит универсальным показателем эффективности корпоративного управления и ориентиром привлекательности акций для инорезов. Однако, проблема состоит в том, что существует несколько различных методологий расчета премий за фондовый риск по российским акциям. При этом, соответствующая информация по этим показателям предоставляется зарубежными агентствами (Блюмберг, Томас-Рейтерс, итп). Например, ниже представлены доходности различных портфелей по сравнению с «безрисковым» активом.

На следующей картинке видно, то в период с августа 2018 г. по май 2021 г. дивидендная доходность по российским акциям оставалась относительно высокой, в среднем около 6.5 %.

По итогам 2020 года она составила 5,9%, а временный всплеск в марте-апреле 2020 года (когда этот показатель подскочил до 8,1%) объясняется падением цен на акции. Однако, стоит отметить, что динамика дивидендных выплат имела тенденцию к росту с августа 2018 г. Средний показатель дивидендных выплат за 2020 г. составил 53,7% от чистой прибыли, тогда как до 2020 г. он составлял 45% только в мае 2019 г. Это означает, что в течение 2020 г. для сохранения инвестиционной привлекательности, крупные публичные компании старались поддерживать высокую дивидендную доходность, хотя делать это им становилось все труднее и труднее, и поэтому им приходилось заметно увеличивать долю своей чистой прибыли, направляемую на дивиденды. В таких условиях рост премии за риск по акциям, рассчитанный по методологии, например, Блюмберг, означает, что инвесторы ожидают от российских компаний выплат все более значительных дивидендов, даже несмотря на то, что такие выплаты ложатся все возрастающим бременем на чистую прибыль компаний. Однако фактическая выплата дивидендов отраженная в модели дисконтированных денежных потоков, является величиной волатильной, что также приводит к высокой волатильности ожидаемой премии за риск по акциям. Так, например, за год премия за риск по акциям по данным Bloomberg увеличилась с 6,7% в 2019 году до 8,1% в 2020 году. Однако в течение 2020 года ее значение колебалось от 15,5% до 4,7%. В феврале 2021 года она снова снизилась до 4,7%, а в январе 2022 подскочила до почти 14%, что можно посмотреть, например, еще вот здесь.

http://www.market-risk-premia.com/market-risk-premia.html

Едем дальше?

По другой методологии, премия за долгосрочный фондовый риск для разных стран, в том числе для России, считается как разница между предполагаемой реальной доходностью акций и предполагаемой реальной доходность государственных ценных бумаг. На рисунке ниже представлены премии как разница между средними геометрическими доходностями основных классов активов — акций и облигаций российского рынка. Доходность акций сравнивается с доходностью краткосрочных еврооблигаций (наиболее «правильный» проксиметр для безрисковой ставки, синяя линия) и долгосрочных еврооблигаций (наиболее часто используемый прокси для безрисковой ставки, серая линия) для россиского рынка с 2005 по 2021 гг. Как видите, премия по относительно коротким облигациям составила в среднем 4,6% за 21-летний период с 2000 по 2021 гг. Премия за риск по акциям, которая с 2008 г. была устойчиво отрицательной по отношению к «длинным» бондам и «отрицательность» которой в короно-панике 2020 г. также представляла собой неблагоприятную тенденцию, указывает на то, что(1) иностранные инвесторы не видят достаточного потенциала роста стоимости российских акций в долгосрочной перспективе. Преобладание облигаций над акциями по доходности создает дополнительные риски для отечественного фондового рынка в связи с предстоящим массовым ростом процентных ставок на мировых фондовых рынках в среднесрочной перспективе. Обычно это вызывает распродажу облигаций инвесторами на развивающихся рынках и переход к инвестициям в местные акции. Однако российские акции в данном конкретном случае не выполняют свою роль хеджирующего актива из-за их низкого отношения доходности к риску по сравнению с облигациями.

Расчет исторической премии за российский фондовый риск имеет практическое значение для прогнозирования движения премий и доходности акций, оценки стоимости капитала для компаний, а также использования его в качестве ориентира для требуемой нормы прибыли на инвестиции (required rate of return, далее — RRR). Положительная премия за долгосрочный риск владения акциями свидетельствует об относительной безопасности долгосрочных вложений в них по сравнению с безрисковой ставкой (некоторые исследования показывают, что акции наиболее стабильно превосходят облигации на горизонте не менее 40 лет). Теперь подходим ответу на вопрос: ожидаемая премия за риск по акциям оценивается с помощью количественных моделей, которые включают в себя различные методы прогнозирования, модели дисконтирования дивидендов и прогностические регрессии. Не буду грузить деталями и формулами, но предполагается, что размер ожидаемой премии равен RRR. То есть в нашем случае 14%. Держим ее в уме.

Идем дальше?

Однако, если посмотреть на последние 5-лет, то среднегодовой коэффициент P/E Индекса РТС был самым низким в выборке, а дивидендные выплаты были ниже среднего значения индексов 25 стран.

Это означает, что пока более высокую дивидендную доходность российских акций можно объяснить их низким коэффициентом P/E, а не высокими коэффициентами дивидендных выплат. К слову сейчас (19.01.2022) Р/Е РТС находится на уровне 4,5. При этом, аргумент «за покупку» российских акций при низком Р/Е я слышу уже лет 20 и логика у брокеров такова: «Раз Р/Е низкое – значит, оно вырастет, а с ним вырастет и стоимость вложений в акции». Однако, данный аргумент не имеет под собой оснований, поскольку Р/Е российского рынка было низкое всегда и всегда им останется и тому есть несколько причин. Во-первых, Россия всегда рассматривалась как страна с повышенными рисками для инвесторов, вспомним «защиту прав собственников» (точнее – её отсутствие). Во-вторых, нефтегаз – наше все, форвардное P/E которого составляет около 8.5. В-третьих, российская «экономика» очень мала и зависит от числа очень волатильных параметров, так что каждые 5–7 лет у нас «опять!». И если посмотреть на (2) доходность Индекса РТС полной доходности (для резидентов) с учетом дивидендов, инфляции и налогообложения, то если бы Вы вложились в него в январе 2009 года, то за 9 лет доходность бы составила около 1,5% годовых.

И последнее. Текущее отношение общей рыночной капитализации к ВВП для России составляет 48,41%. Максимум за последние 10 лет составил 64,89%; минимум — 27,06%. Если предположить, что это соотношение вернется к среднему значению за последние 10 лет, равному 40,62%, то в течение следующих 8 лет ожидаемая среднегодовая доходность составит минус 2,17%. Другими словами (3) рынок немного переоценен, по идее мы не допадали еще процентов 19 (48,41/40,62).

В заключение, а то я и так простынь накатал, если хочется «что-то купить», то, пожалуйста, обратите внимание на аргументы (1), (2) и (3). Если желание еще не пропало, то я бы покупал российский рынок с не менее чем 14% дивдоходности (при прочих равных, а с учетом 4-х кратного повышения ставок ФРС в 2022 году я бы добавил еще и их).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба