Овернайт — это краткосрочные сделки длительностью от одной ночи до выходных. Ими пользуются, когда в распоряжении есть крупная денежная сумма, но на недолгое время. Так, банки предлагают внести депозит всего на одну ночь, а утром забрать с процентами. Бывают кредиты овернайт — ими обычно пользуются юридические лица и в особенности банки. Выделяют также сделки репо — похожие операции, но с ценными бумагами. Брокер берёт у клиента активы на ночь или выходные, а при возврате выплачивает проценты. Проценты при таком способе небольшие, но при крупной сумме можно получить неплохой доход при минимуме совершённых действий.

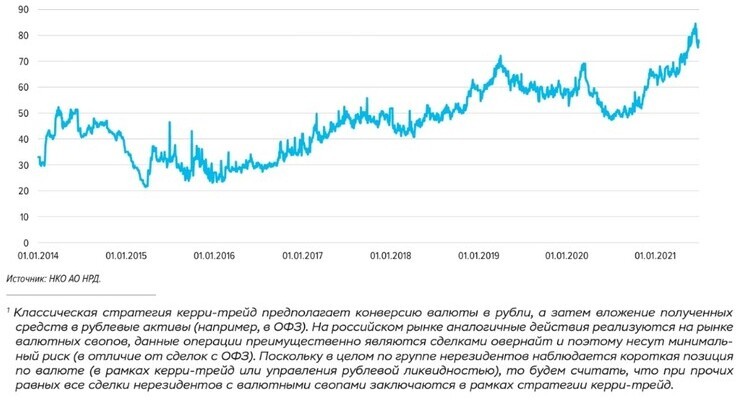

Динамика объёма открытых сделок с валютными свопами, млрд долл.

Рис. 1. Динамика роста количества краткосрочных сделок с валютой. Источник: сайт ЦБ РФ

По данным аналитиков Банка России, большинство краткосрочных сделок с валютой осуществляется в секторе овернайт. Считается, что это тип сделок больше распространён на рынке Европы и США, но российские банки тоже предоставляют такие услуги.

Для чего нужен овернайт

Если говорить про овернайт кредит, то его основное значение для компаний — возможность выплатить средства, если свои ещё не поступили. Такие сделки бывают:

стандартными (для юридических и физических лиц);

корпоративными (для группы компаний);

межбанковскими (банк берёт в кредит у другого банка, как правило, ЦБ).

Сумма лимита обусловлена типом займа. Банки обычно используют овернайт для решения ряда проблем: закрытие дефицита, поддержка ликвидности и проведение сделок репо.

Депозитами пользуются юридические и физические лица, у которых иногда на руках возникает крупная сумма на короткий срок. Большинство компаний не работает по выходным и в ночное время — деньги есть, но они не реализуются, и прибыль не поступает. Овернайт решает эту проблему.

Также возможность использовать данный инструмент часто возникает у посредников, которые уже получили деньги, а перевести их дальше должны только после выходных — тогда эти деньги можно положить в банк овернайт и забрать процент себе. Однако физическим лицам данную услугу предоставляют далеко не все банки.

Также существует овернайт, в котором брокер занимает у инвестора ценные бумаги на выходные или ночь. По сути это тоже депозит, но вместо денег вкладываются акции и облигации.

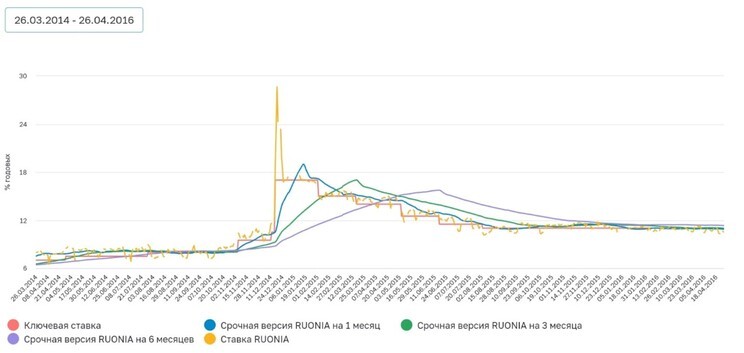

Рис. 2. Интенсивность использования сделок овернайт и ставки по ним. Источник: http://ruonia.ru/archive

График на рисунке 2 показывает, что при последнем повышении ставки ЦБ РФ сделок вначале было не очень много — это вызвано высокими опасениями из-за нестабильности экономической ситуации.

Как работает овернайт

Если у банка или юридического лица возникает необходимость в большой сумме средств на короткий период, то он направляет соответствующую заявку в другой банк, в том числе ЦБ РФ. Заёмщик выдаёт кредит, а на следующий день он гасится посредством того, что поступило на счёт компании в этот период.

Депозит работает так же, как и обычный, отличаясь только сроками и более низкими ставками. Заключается договор, требования зависят от конкретного банка. Где-то оформить депозит овернайт можно даже без личной встречи. В сроке указывается час обратной выплаты, ставка, сумма, неснижаемый остаток и другая информация.

В отношении сделок репо действия похожи: заключается договор с брокером, в котором указываются процент, сроки, гарантии, периодичность сделки. Сделка состоит из двух частей.

Брокер покупает у инвестора ценные бумаги (чаще всего по последней зафиксированной дневной цене).

Инвестор выкупает у брокера свои бумаги обратно, получая дополнительный процент.

Полученные бумаги брокер использует для выполнения обязательств перед другими инвесторами, а также для трейдинга в других часовых поясах и так далее. Как правило, активно в овернайт используются только высоколиквидные активы с низкой волатильностью — голубые фишки. Также могут использоваться надёжные облигации и евробонды.

Какое вознаграждение можно получить?

Ставка по овернайту обычно ниже, чем по обычным депозитам. Это видно также при сравнении по годовым ставкам. Если положить миллион в банк под 8% на обычный вклад, то через год прибыль составит 80 000 руб. Условия овернайта же позволили бы получить не больше 40–50 дополнительных тысяч, но и выплата начисляется всего за сутки или даже отдельно за ночь.

Таким образом, для оправдывающей риски прибыли нужны очень большие суммы. Впрочем, условия бывают выгоднее, чем по депозитам до востребования (с возможностью съёма в любой момент).

Рис. 3. Динамика изменения ставок овернайт, 26 марта 2014 – 18 апреля 2016. Источник: сайт ЦБ РФ

Ставка по овернайту различается у разных банков, однако всегда зависит от ключевой ставки ЦБ. Кроме того, существуют эталонные ставки овернайт. В России это RUONIA (Ruble Overnight Index Average), отображающая стоимость денег для банков. На графике на рисунке 3 представлены изменения ставок в период с 26 марта 2014 г. по 18 апреля 2016 г. — в этот период наиболее показательна степень влияния ключевой ставки на RUONIA различной длительности.

Прибыль от сделок репо складывается из многих факторов. В большинстве случаев она зависит от успешности деятельности брокера-посредника, на которую влияет качество предоставляемых бумаг. Акции ведущих эмитентов — «Сбера» (SBER), «Газпрома» (GAZP), «Лукойла» (LKOH) — продаются лучше. Акции в целом торгуются более активно, чем облигации и другие бумаги, так что сдавать их в овернайт выгоднее. Также на выгоду влияет срок предоставления и общая стоимость активов.

Не стоит рассчитывать на интенсивное пользование активами — как правило, они используются не чаще одного раза в девять дней.

Плюсы и риски использования овернайта

Относительно депозитов стоит учитывать следующее:

Вклады по овернайту редко проходят обязательное страхование.

Гарантия возвратности довольно высокая.

Минимальный порог внесения средств может начинаться с 500 000 руб.

Процентные ставки нестабильны и могут меняться каждый день.

Подготовка документов требует минимальных действий.

Вклад можно делать в разных валютах.

Низкие процентные ставки, кратковременный срок размещения и высокий лимит сильно затрудняют получение выгоды для физических лиц. Данный способ подходит в основном для индивидуальных предпринимателей и юридических лиц, которые имеют в распоряжении крупные суммы на короткий срок.

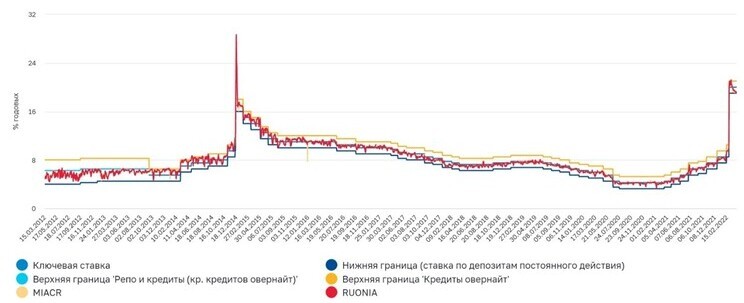

Процентный коридор Банка России и ставки сегмента овернайт денежного рынка, % годовых

Рис. 4. Процентный коридор ставок овернайт, март 2012 – февраль 2022. Считается, что чем «уже» коридор, тем стабильнее в это время развивалась экономика. Источник: сайт ЦБ РФ

Со сделками репо ситуация обстоит похожим образом — несмотря на возможность дополнительно реализовать ресурсы, выгода от этого относительно небольшая.

Основные риски в обоих случаях сводятся к возможности банкротства банка или брокера. В таком случае деньги зависнут и не смогут быть возвращены в срок. Конечно, при дальнейших действиях по реализации имущества банкрота инвестору или вкладчику могут выплатить полагающуюся сумму, но только после выплат других долгов. Хватит ли средств брокера при таком раскладе на всех — неизвестно.

За кражу бумаг переживать не стоит — нужно лишь выбрать надёжного брокера и внимательно читать договор. Право владения ценными активами остаётся закреплено за инвестором.

Иногда информация о сделках овернайт содержится в первичном договоре с брокером. Причём условия могут быть такими, что сам инвестор от реализации своих активов посредником не получает ничего. В связи с этим стоит особенно внимательно читать договор. При обнаружении подключения такой услуги можно написать обращение с требованием прекратить совершение сделок.

Что ещё необходимо знать об овернайте

Овернайтом могут называться не только однодневные кредиты или депозиты, но и предоставление в пользование ценных бумаг. Для получения реальной прибыли в сделке должны быть задействованы крупные суммы, минимальный лимит может достигать полумиллиона рублей. Вклады овернайт считаются одними из самых безрисковых. Основная угроза — банкротство получателя.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Динамика объёма открытых сделок с валютными свопами, млрд долл.

Рис. 1. Динамика роста количества краткосрочных сделок с валютой. Источник: сайт ЦБ РФ

По данным аналитиков Банка России, большинство краткосрочных сделок с валютой осуществляется в секторе овернайт. Считается, что это тип сделок больше распространён на рынке Европы и США, но российские банки тоже предоставляют такие услуги.

Для чего нужен овернайт

Если говорить про овернайт кредит, то его основное значение для компаний — возможность выплатить средства, если свои ещё не поступили. Такие сделки бывают:

стандартными (для юридических и физических лиц);

корпоративными (для группы компаний);

межбанковскими (банк берёт в кредит у другого банка, как правило, ЦБ).

Сумма лимита обусловлена типом займа. Банки обычно используют овернайт для решения ряда проблем: закрытие дефицита, поддержка ликвидности и проведение сделок репо.

Депозитами пользуются юридические и физические лица, у которых иногда на руках возникает крупная сумма на короткий срок. Большинство компаний не работает по выходным и в ночное время — деньги есть, но они не реализуются, и прибыль не поступает. Овернайт решает эту проблему.

Также возможность использовать данный инструмент часто возникает у посредников, которые уже получили деньги, а перевести их дальше должны только после выходных — тогда эти деньги можно положить в банк овернайт и забрать процент себе. Однако физическим лицам данную услугу предоставляют далеко не все банки.

Также существует овернайт, в котором брокер занимает у инвестора ценные бумаги на выходные или ночь. По сути это тоже депозит, но вместо денег вкладываются акции и облигации.

Рис. 2. Интенсивность использования сделок овернайт и ставки по ним. Источник: http://ruonia.ru/archive

График на рисунке 2 показывает, что при последнем повышении ставки ЦБ РФ сделок вначале было не очень много — это вызвано высокими опасениями из-за нестабильности экономической ситуации.

Как работает овернайт

Если у банка или юридического лица возникает необходимость в большой сумме средств на короткий период, то он направляет соответствующую заявку в другой банк, в том числе ЦБ РФ. Заёмщик выдаёт кредит, а на следующий день он гасится посредством того, что поступило на счёт компании в этот период.

Депозит работает так же, как и обычный, отличаясь только сроками и более низкими ставками. Заключается договор, требования зависят от конкретного банка. Где-то оформить депозит овернайт можно даже без личной встречи. В сроке указывается час обратной выплаты, ставка, сумма, неснижаемый остаток и другая информация.

В отношении сделок репо действия похожи: заключается договор с брокером, в котором указываются процент, сроки, гарантии, периодичность сделки. Сделка состоит из двух частей.

Брокер покупает у инвестора ценные бумаги (чаще всего по последней зафиксированной дневной цене).

Инвестор выкупает у брокера свои бумаги обратно, получая дополнительный процент.

Полученные бумаги брокер использует для выполнения обязательств перед другими инвесторами, а также для трейдинга в других часовых поясах и так далее. Как правило, активно в овернайт используются только высоколиквидные активы с низкой волатильностью — голубые фишки. Также могут использоваться надёжные облигации и евробонды.

Какое вознаграждение можно получить?

Ставка по овернайту обычно ниже, чем по обычным депозитам. Это видно также при сравнении по годовым ставкам. Если положить миллион в банк под 8% на обычный вклад, то через год прибыль составит 80 000 руб. Условия овернайта же позволили бы получить не больше 40–50 дополнительных тысяч, но и выплата начисляется всего за сутки или даже отдельно за ночь.

Таким образом, для оправдывающей риски прибыли нужны очень большие суммы. Впрочем, условия бывают выгоднее, чем по депозитам до востребования (с возможностью съёма в любой момент).

Рис. 3. Динамика изменения ставок овернайт, 26 марта 2014 – 18 апреля 2016. Источник: сайт ЦБ РФ

Ставка по овернайту различается у разных банков, однако всегда зависит от ключевой ставки ЦБ. Кроме того, существуют эталонные ставки овернайт. В России это RUONIA (Ruble Overnight Index Average), отображающая стоимость денег для банков. На графике на рисунке 3 представлены изменения ставок в период с 26 марта 2014 г. по 18 апреля 2016 г. — в этот период наиболее показательна степень влияния ключевой ставки на RUONIA различной длительности.

Прибыль от сделок репо складывается из многих факторов. В большинстве случаев она зависит от успешности деятельности брокера-посредника, на которую влияет качество предоставляемых бумаг. Акции ведущих эмитентов — «Сбера» (SBER), «Газпрома» (GAZP), «Лукойла» (LKOH) — продаются лучше. Акции в целом торгуются более активно, чем облигации и другие бумаги, так что сдавать их в овернайт выгоднее. Также на выгоду влияет срок предоставления и общая стоимость активов.

Не стоит рассчитывать на интенсивное пользование активами — как правило, они используются не чаще одного раза в девять дней.

Плюсы и риски использования овернайта

Относительно депозитов стоит учитывать следующее:

Вклады по овернайту редко проходят обязательное страхование.

Гарантия возвратности довольно высокая.

Минимальный порог внесения средств может начинаться с 500 000 руб.

Процентные ставки нестабильны и могут меняться каждый день.

Подготовка документов требует минимальных действий.

Вклад можно делать в разных валютах.

Низкие процентные ставки, кратковременный срок размещения и высокий лимит сильно затрудняют получение выгоды для физических лиц. Данный способ подходит в основном для индивидуальных предпринимателей и юридических лиц, которые имеют в распоряжении крупные суммы на короткий срок.

Процентный коридор Банка России и ставки сегмента овернайт денежного рынка, % годовых

Рис. 4. Процентный коридор ставок овернайт, март 2012 – февраль 2022. Считается, что чем «уже» коридор, тем стабильнее в это время развивалась экономика. Источник: сайт ЦБ РФ

Со сделками репо ситуация обстоит похожим образом — несмотря на возможность дополнительно реализовать ресурсы, выгода от этого относительно небольшая.

Основные риски в обоих случаях сводятся к возможности банкротства банка или брокера. В таком случае деньги зависнут и не смогут быть возвращены в срок. Конечно, при дальнейших действиях по реализации имущества банкрота инвестору или вкладчику могут выплатить полагающуюся сумму, но только после выплат других долгов. Хватит ли средств брокера при таком раскладе на всех — неизвестно.

За кражу бумаг переживать не стоит — нужно лишь выбрать надёжного брокера и внимательно читать договор. Право владения ценными активами остаётся закреплено за инвестором.

Иногда информация о сделках овернайт содержится в первичном договоре с брокером. Причём условия могут быть такими, что сам инвестор от реализации своих активов посредником не получает ничего. В связи с этим стоит особенно внимательно читать договор. При обнаружении подключения такой услуги можно написать обращение с требованием прекратить совершение сделок.

Что ещё необходимо знать об овернайте

Овернайтом могут называться не только однодневные кредиты или депозиты, но и предоставление в пользование ценных бумаг. Для получения реальной прибыли в сделке должны быть задействованы крупные суммы, минимальный лимит может достигать полумиллиона рублей. Вклады овернайт считаются одними из самых безрисковых. Основная угроза — банкротство получателя.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter