19 июля 2022 Комаровский Павел

Как правило, облигационная часть портфеля призвана служить эдаким консервативным «балластом», который, может быть, и не обещает принести наибольшую доходность – но зато страхует портфель от самых неприятных просадок и несколько снижает желание полностью самовыпилиться из рынка, когда на нем повсеместно течет кровь.

Полное название фонда, о котором вы спрашиваете, звучит как «SPDR Bloomberg High Yield Bond ETF» – то есть, это ETF на высокодоходные облигации. Но тикер JNK как бы намекает, что даже более адекватной характеристикой для начинки этого фонда будет наименование «мусорные облигации» (бумаги с кредитным рейтингом ниже инвестиционного).

На мой взгляд, в пассивном портфеле облигации такого типа – это «ни рыба, ни мясо». Инвестор берет на себя риски достаточно существенных просадок, при этом часто подписываясь на не слишком уж аппетитную доходность.

К примеру, JNK сейчас имеет доходность к погашению 8,6% годовых при средней дюрации около четырех. Получается, премия к доходности сравнимых сверхнадежных US Treasuries составляет 5,7% годовых. Но даже с этой премией остаются определенные сомнения, что реальная доходность фонда сверх инфляции окажется в итоге положительной – с учетом того, что долларовая инфляция на текущий момент превышает 9%, а в расчет YTM не заложен уменьшающий доходность процент дефолтов, который у junk-бондов может достигать 1,5% и выше.

При этом, в марте 2020 года, когда S&P 500 просел на 33%, JNK потерял примерно 23% своей стоимости. А с достигнутого в 2020-м дна по настоящее время JNK заработал всего +23% (то есть, даже не отыграл то коронавирусное падение) – в отличие от S&P 500, который принес +77% (даже несмотря на снижение в 2022 году).

Хотите ли вы держать в портфеле класс активов, который склонен к просадкам примерно на уровне акций, но с меньшей ожидаемой долгосрочной доходностью? Решать вам. Лично у меня в портфеле JNK нет.

Высокодоходные облигации, или «доходность для дураков»

В продолжение вчерашнего поста про высокодоходные облигации – хорошее исследование по теме от Verdad, которое вышло в 2019 году. Оно короткое, рекомендую прочесть полностью. Ниже – совсем уж сжатая тезисная выжимка.

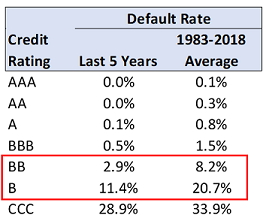

1. Доля дефолтов по мере ухудшения кредитного рейтинга облигаций растет нелинейно. Бумаги с рейтингом BBB (нижняя граница инвестиционного рейтинга) за 5 лет в среднем дефолтятся в 1,5% случаев, а вот BB (это уже «мусорные» облигации) – в 8,2%. Бумаги же категории B (двачеры, молчать!) вообще не платят в 20,7% случаев.

2. Показатель YTM (Yield to Maturity – доходность к погашению), на который обычно ориентируются при приобретении отдельных бондов или облигационных фондов, рассчитывается без учета дефолтов и предполагает полное выполнение обязательств эмитентом. Соответственно, «привлекательная» доходность к погашению высокодоходных облигаций на самом деле, скажем так, несколько завышена.

3. Как бы финансовая теория не учила нас, что «больший риск вознаграждается большей доходностью», с junk bonds это работает не всегда. Фактически реализованная доходность растет вплоть до рейтинга BB, а вот бумаги с рейтингом B исторически уже приносили меньше (с учетом реализовавшихся дефолтов). Именно поэтому авторы исследования называют их «fool’s yield», или «доходность дураков»: на бумаге «ожидаемые» циферки красивые, но по факту выходит ерунда какая-то – риск больше, доходность ниже.

4. С точки зрения соотношения доходности к риску, самыми выгодными получаются облигации инвестиционного грейда – AA, следом за ними BBB. Самый «надежный» грейд мусорных облигаций, BB, в принципе достигает близких к ним показателей (то есть, компенсация за риск там относительно адекватная). Но по мере дальнейшего погружения в пучины «высокодоходности» облигаций (рейтинги BB и C), этот показатель резко падает практически вдвое.

5. Чтобы держателям JNK уж совсем грустно не становилось – вот исследование от Verdad посвежее про текущее состояние высокодоходных облигаций. Основная идея – что мусорные бумаги сильнее падают в кризисные времена, но зато и сильнее отскакивают обратно. Соответственно, любители потаймить рынок могут на них подзаработать, в нужный момент прикупив себе портфель «из мусора to the moon!». Но тут надо помнить, что в теории маркет-тайминг работает на практике, но на практике почему-то чаще всего оказывается, что он работает только в теории.

6. Добавлю уже вывод от себя: на мой взгляд, пассивным инвесторам в облигационной части своего портфеля стоит тяготеть к надежным бумагам инвестиционного грейда – они, по крайней мере, хоть как-то стараются выполнять свою консервативную функцию (в отличие от junk bonds, которые в кризисы демонстрируют просто замечательную положительную корреляцию с акциями).

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Полное название фонда, о котором вы спрашиваете, звучит как «SPDR Bloomberg High Yield Bond ETF» – то есть, это ETF на высокодоходные облигации. Но тикер JNK как бы намекает, что даже более адекватной характеристикой для начинки этого фонда будет наименование «мусорные облигации» (бумаги с кредитным рейтингом ниже инвестиционного).

На мой взгляд, в пассивном портфеле облигации такого типа – это «ни рыба, ни мясо». Инвестор берет на себя риски достаточно существенных просадок, при этом часто подписываясь на не слишком уж аппетитную доходность.

К примеру, JNK сейчас имеет доходность к погашению 8,6% годовых при средней дюрации около четырех. Получается, премия к доходности сравнимых сверхнадежных US Treasuries составляет 5,7% годовых. Но даже с этой премией остаются определенные сомнения, что реальная доходность фонда сверх инфляции окажется в итоге положительной – с учетом того, что долларовая инфляция на текущий момент превышает 9%, а в расчет YTM не заложен уменьшающий доходность процент дефолтов, который у junk-бондов может достигать 1,5% и выше.

При этом, в марте 2020 года, когда S&P 500 просел на 33%, JNK потерял примерно 23% своей стоимости. А с достигнутого в 2020-м дна по настоящее время JNK заработал всего +23% (то есть, даже не отыграл то коронавирусное падение) – в отличие от S&P 500, который принес +77% (даже несмотря на снижение в 2022 году).

Хотите ли вы держать в портфеле класс активов, который склонен к просадкам примерно на уровне акций, но с меньшей ожидаемой долгосрочной доходностью? Решать вам. Лично у меня в портфеле JNK нет.

Высокодоходные облигации, или «доходность для дураков»

В продолжение вчерашнего поста про высокодоходные облигации – хорошее исследование по теме от Verdad, которое вышло в 2019 году. Оно короткое, рекомендую прочесть полностью. Ниже – совсем уж сжатая тезисная выжимка.

1. Доля дефолтов по мере ухудшения кредитного рейтинга облигаций растет нелинейно. Бумаги с рейтингом BBB (нижняя граница инвестиционного рейтинга) за 5 лет в среднем дефолтятся в 1,5% случаев, а вот BB (это уже «мусорные» облигации) – в 8,2%. Бумаги же категории B (двачеры, молчать!) вообще не платят в 20,7% случаев.

2. Показатель YTM (Yield to Maturity – доходность к погашению), на который обычно ориентируются при приобретении отдельных бондов или облигационных фондов, рассчитывается без учета дефолтов и предполагает полное выполнение обязательств эмитентом. Соответственно, «привлекательная» доходность к погашению высокодоходных облигаций на самом деле, скажем так, несколько завышена.

3. Как бы финансовая теория не учила нас, что «больший риск вознаграждается большей доходностью», с junk bonds это работает не всегда. Фактически реализованная доходность растет вплоть до рейтинга BB, а вот бумаги с рейтингом B исторически уже приносили меньше (с учетом реализовавшихся дефолтов). Именно поэтому авторы исследования называют их «fool’s yield», или «доходность дураков»: на бумаге «ожидаемые» циферки красивые, но по факту выходит ерунда какая-то – риск больше, доходность ниже.

4. С точки зрения соотношения доходности к риску, самыми выгодными получаются облигации инвестиционного грейда – AA, следом за ними BBB. Самый «надежный» грейд мусорных облигаций, BB, в принципе достигает близких к ним показателей (то есть, компенсация за риск там относительно адекватная). Но по мере дальнейшего погружения в пучины «высокодоходности» облигаций (рейтинги BB и C), этот показатель резко падает практически вдвое.

5. Чтобы держателям JNK уж совсем грустно не становилось – вот исследование от Verdad посвежее про текущее состояние высокодоходных облигаций. Основная идея – что мусорные бумаги сильнее падают в кризисные времена, но зато и сильнее отскакивают обратно. Соответственно, любители потаймить рынок могут на них подзаработать, в нужный момент прикупив себе портфель «из мусора to the moon!». Но тут надо помнить, что в теории маркет-тайминг работает на практике, но на практике почему-то чаще всего оказывается, что он работает только в теории.

6. Добавлю уже вывод от себя: на мой взгляд, пассивным инвесторам в облигационной части своего портфеля стоит тяготеть к надежным бумагам инвестиционного грейда – они, по крайней мере, хоть как-то стараются выполнять свою консервативную функцию (в отличие от junk bonds, которые в кризисы демонстрируют просто замечательную положительную корреляцию с акциями).

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter