22 августа 2022 | ФосАгро

О компании.

ФосАгро – российская вертикально-интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений.

Занимает 1-ое место в РФ по объему поставок удобрений. И 1-ое место в мире по производству высокосортного апатитового концентрата.

Продукция ФосАгро поставляется в 100 стран мира. Приоритетный регион поставок – Россия, где компания – лидер по поставкам всех видов удобрений.

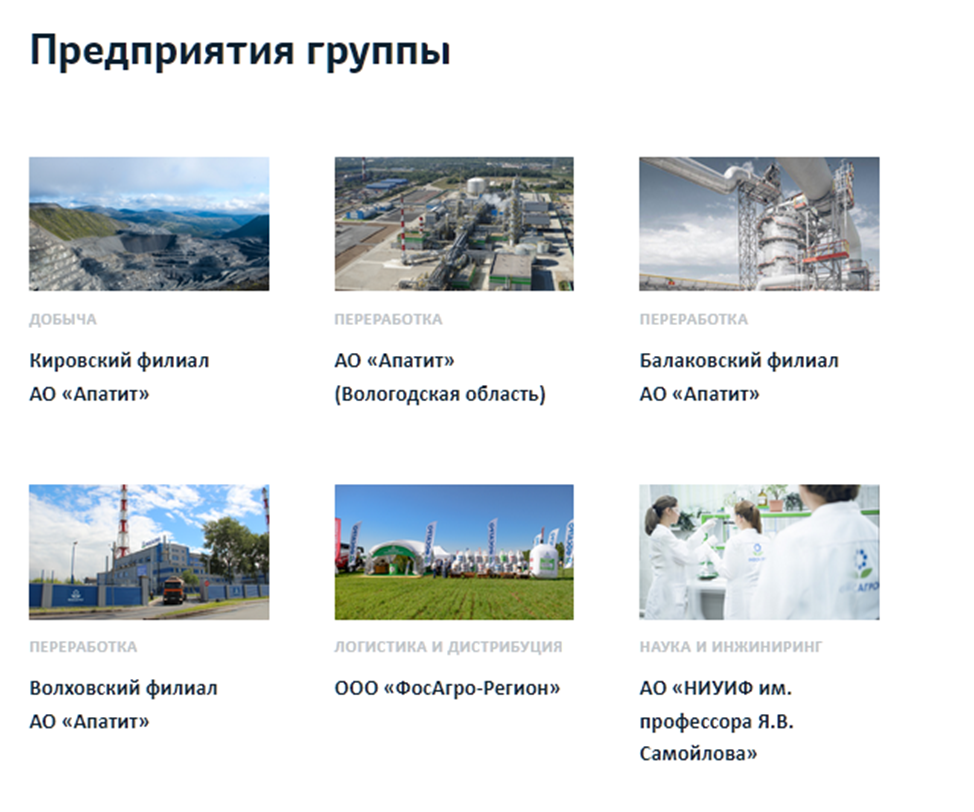

В Группу «ФосАгро» входят АО «Апатит» в Череповце, его филиалы в Кировске, Балаково и Волхове, ООО «ФосАгро-Регион» и АО «Научно-исследовательский институт по удобрениям и инсектофунгицидам имени профессора Я.В.Самойлова».

Текущая цена акций.

Компания провела IPO в июле 2011. За первые годы акции выросли более, чем в 3 раза, а потом начался нудный боковик, который длился с 2015 по 2021 год. Но начиная с 2021 года акции стремительно пошли вверх и выросли в 2,5 раза. Давайте разбираться, почему так происходит, и что можно ждать дальше. Для этого ознакомимся с последним финансовым отчётом.

Финансовый отчёт.

Прежде чем перейти к финансовому отчёту компании, напомню, что на Youtube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

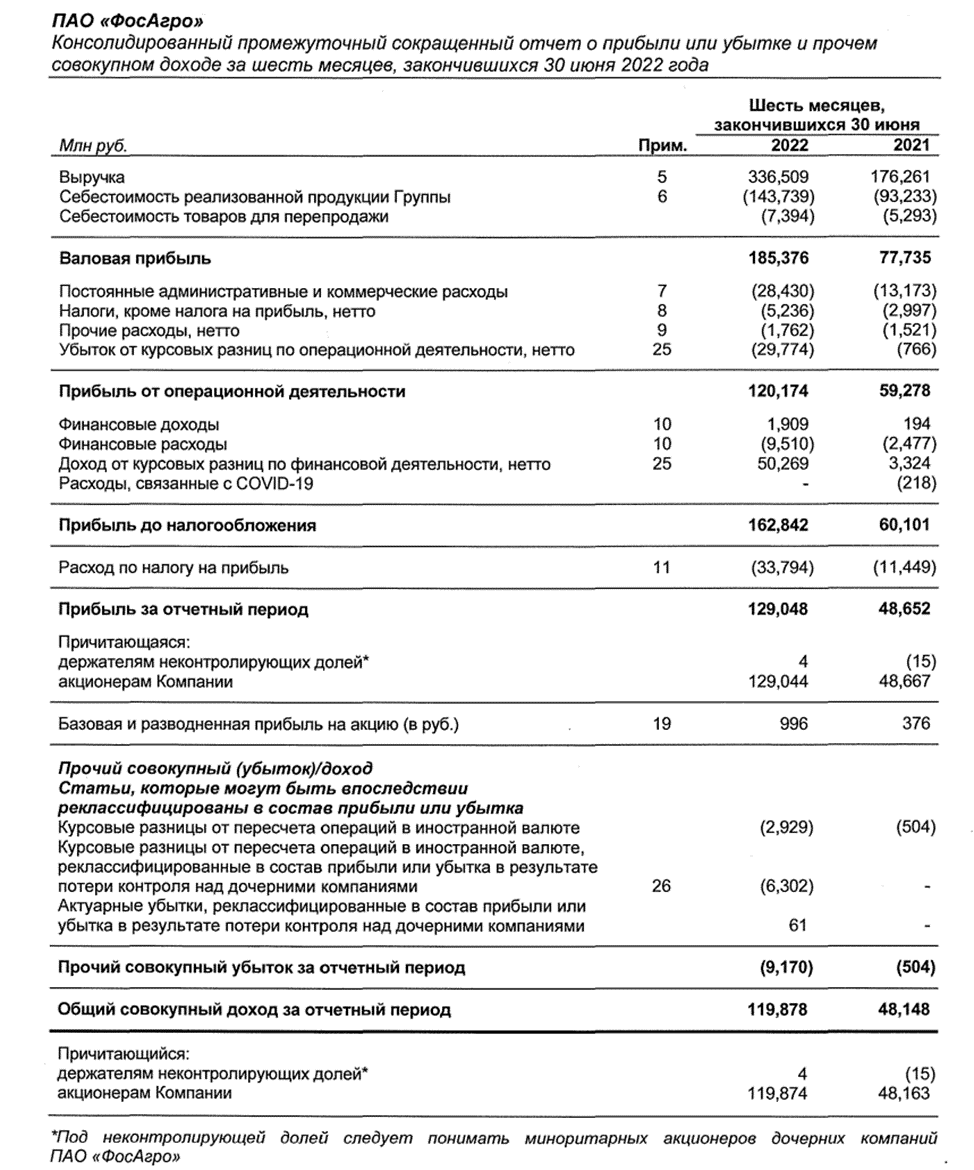

Итак, отчёт о прибылях и убытках (ОПБУ) вышел рекордным:

Выручка за 6 месяцев 2022 года выросла на 91% к уровню аналогичного периода прошлого года и составила 336,5 млрд рублей.

Себестоимость при этом выросла только на 54% до 151 млрд.

Операционная прибыль выросла в 2 раза до 120 млрд.

За 6 месяцев 2022 года скорр. EBITDA компании увеличилась на 123% г/г до 165 млрд.

Чистая прибыль взлетела в 2,5 раза до 129 млрд.

Операционные показатели.

Рост продаж стал следствием реализации масштабной программы модернизации и строительства новых производств, что позволило нарастить объемы выпуска минеральных удобрений и существенно увеличить производительность оборудования.

Также на увеличение выручки повлияло улучшение структуры реализуемой продукции компании в пользу высокомаржинальных видов удобрений, пользующихся высоким спросом в России и на мировых рынках

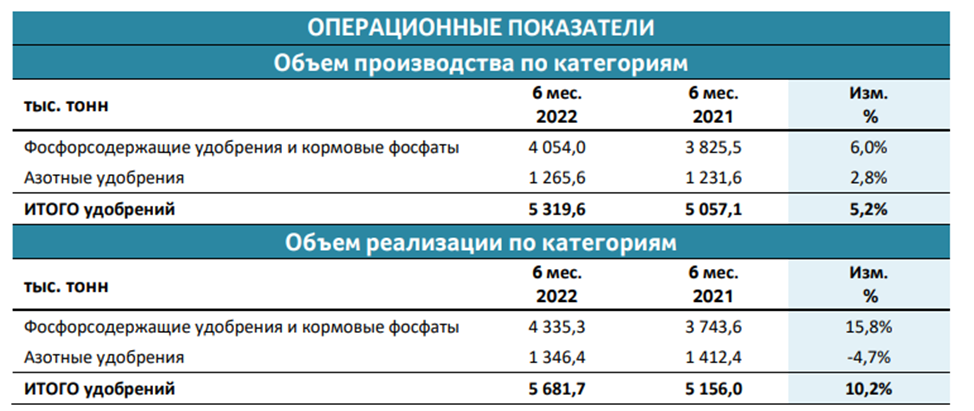

По итогам 6 месяцев 2022 года производство минеральных удобрений увеличилось на 5% к аналогичному периоду прошлого года и превысило 5,3 млн тонн.

Продажи минеральных удобрений за 6 месяцев 2022 года выросли на 10% г/г и составили почти 5,7 млн тонн. Данный рост был обеспечен увеличением объемов производства, снижением уровня запасов (формируемых в период межсезонья) и высоким спросом на удобрения на российском и глобальных рынках.

Цены на удобрения.

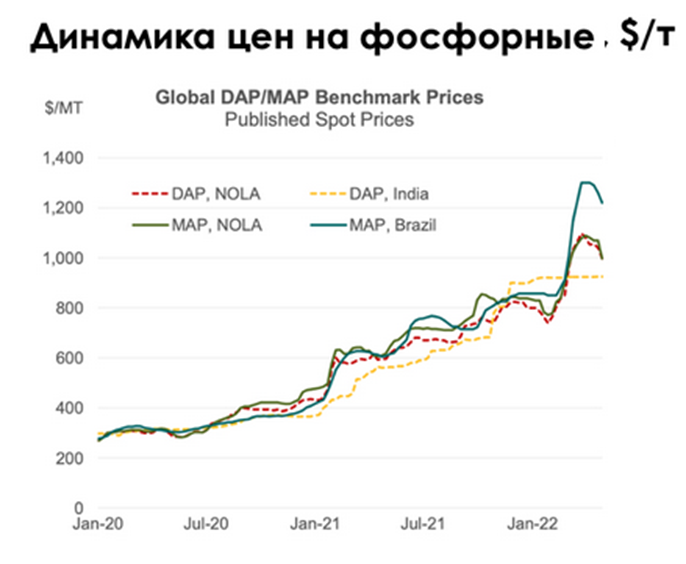

Ситуация на мировом рынке минеральных удобрений в 1 полугодии 2022 года характеризовалась наличием высокого уровня ценовой волатильности, особенно на рынках азотных удобрений. При этом стоимость минеральных удобрений для российских аграриев вплоть до 30.05.22 оставалась фиксированной на уровне середины прошлого года.

Средняя цена на карбамид в течение 1 полугодия 2022 года составили $650/т.

Средняя цена на МАР составила $1025/т.

Основными причинами сложившейся ситуации на рынках удобрений являлись:

Резкий рост цен на газ, особенно в ЕС, что повлекло за собой сокращения внутренних производственных мощностей и рост импортного спроса и цен как на сырье, так и на удобрения (особенно азотные);

Сокращение экспортного предложения российских удобрений и нарушение сложившихся торговых потоков;

Сокращение экспорта удобрений из Китая (в пользу поставок на внутренний рынок);

Высокая волатильность мировых цен на основную сельхозпродукцию.

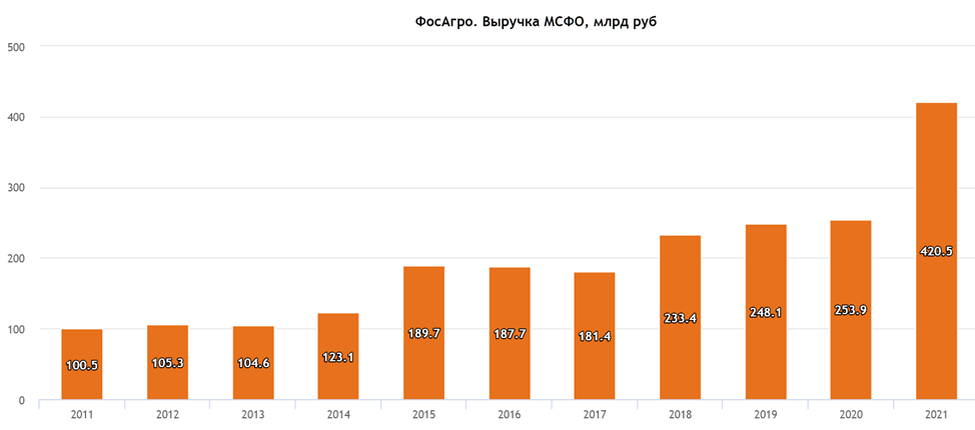

Выручка. Динамика по годам.

Динамика выручки по годам показывает планомерный рост. В том числе благодаря регулярным инвестициям в новое производство.

С 2011 года компания инвестировала более 350 млрд рублей в модернизацию и строительство новых высокотехнологичных производств. В результате объем производства удобрений увеличился более чем в два раза и на данный момент превышает 10 млн т. Ассортимент производимых удобрений вырос с 14 марок в 2011 г. до более 50.

2021 год был рекордным по продажам из-за взлёта цен на удобрения. Текущий 2022 год должен быть еще лучше.

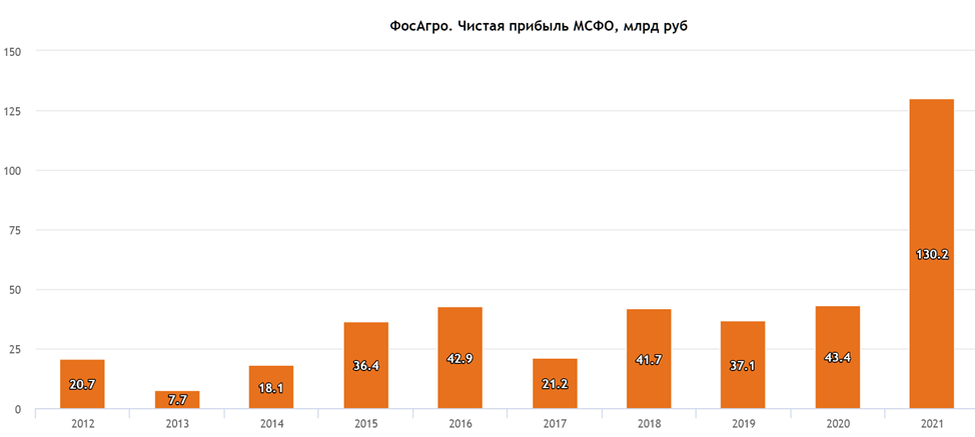

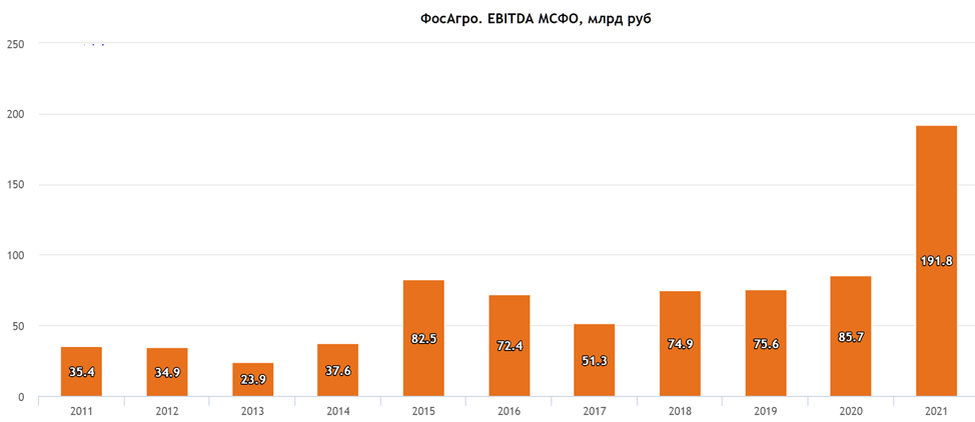

Чистая прибыль и EBITDA. Динамика по годам.

Динамика чистой прибыли по годам показывает устойчивую прибыльность компании. 2021 год был рекордным из-за взлёта цен на удобрения. Текущий 2022 год обещает быть ещё более прибыльным.

Показатель EBITDA, который очень важен при определении долговой нагрузки и расчёта дивидендов компании, показывает схожую динамику.

Капитальные затраты.

Как говорилось выше ФосАгро постоянно инвестирует в модернизацию и расширение производства. В среднем около 40 млрд рублей ежегодно. Инвестпрограмма "Фосагро" на 2022 год составит 64 млрд рублей, что на треть больше, чем в 2021 году.

По состоянию на 30 июня 2022 года наиболее существенные суммы накопленных затрат в составе баланса незавершенного строительства относятся к следующим инвестиционным проектам:

Кировский филиал АО «Апатит»: расширение и модернизация Кировского рудника.

Волховский филиал АО «Апатит»: строительство мощностей по производству моноаммонийфосфата.

Балаковский филиал АО «Апатит»: строительство мощностей по производству гранулированного сульфата аммония.

АО «Апатит» г. Череповец: модернизация и поддержка мощностей по производству аммиака.

АО «Апатит» г. Череповец: развитие производства фтористого алюминия.

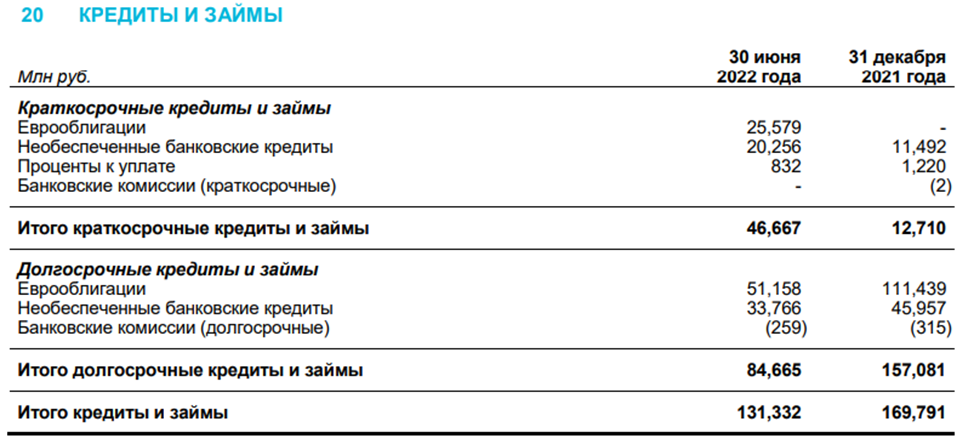

Долговая нагрузка.

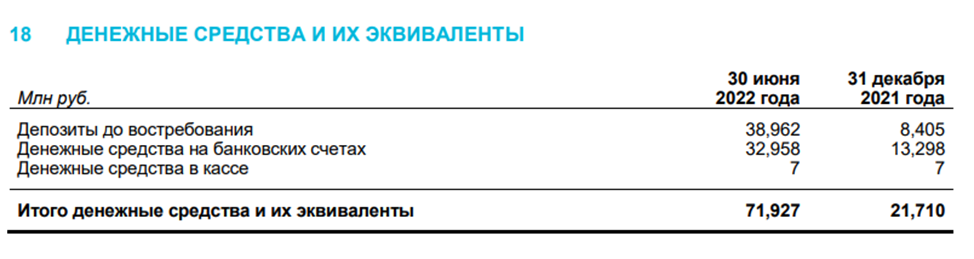

За прошедшие полгода объем денег на счетах вырос более, чем в 3 раза до 72 млрд.

Кредиты и займы при этом напротив уменьшилось на 38,5 млрд до 131 млрд руб. Почти 90% кредитов номинировны в долларах и евро. Именно из-за курса рубля произошло номинальное уменьшение долга. В ближайший год компании нужно погасить 47 млрд.

Таким образом, чистый долг составляет 59 млрд.

ND/EBITDA LTM = 0,22. Финансовое положение очень устойчивое.

Мультипликаторы.

Мультипликаторы по текущим LTM:

Текущая цена акции = 8075 руб

Капитализация компании = 1 трлн руб

EV/EBITDA = 2,7

P/E = 4,5

P/S= 1,8

P/BV = 3,6

Рентабельность по EBITDA = 49%

По мультипликаторам компания оценена недорого. Но нужно понимать, что далеко не факт, что в будущем получится повторить такие рекордные финансовые показатели.

Дивиденды.

Согласно текущей Дивидендной политике ФосАгро (от сентября 2019):

если ND/EBITDA < 1, то на дивиденды направляют свыше 75% от свободного денежного потока

если ND/EBITDA в диапазоне от 1 до 1,5, то на дивиденды направляют 50-75% от свободного денежного потока.

если ND/EBITDA > 1,5, то на дивиденды направляют менее 50% от свободного денежного потока.

Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли.

Ранее ФосАгро была одной из немногих компаний, которые платила дивиденды по кварталам.

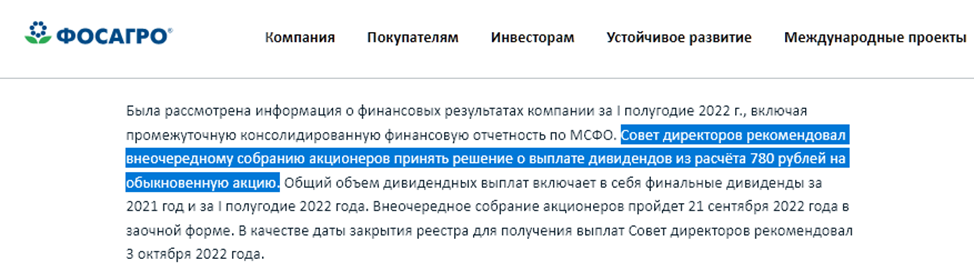

Но в этом году из-за высоких неопределенностей дивиденды решили выплатить только сейчас. СД рекомендовал 780 руб на акцию - это финальные дивиденды за 2021 год и дивиденды за два квартала 2022 года. К текущей цене доходность 9,5%. Купить нужно до конца сентября.

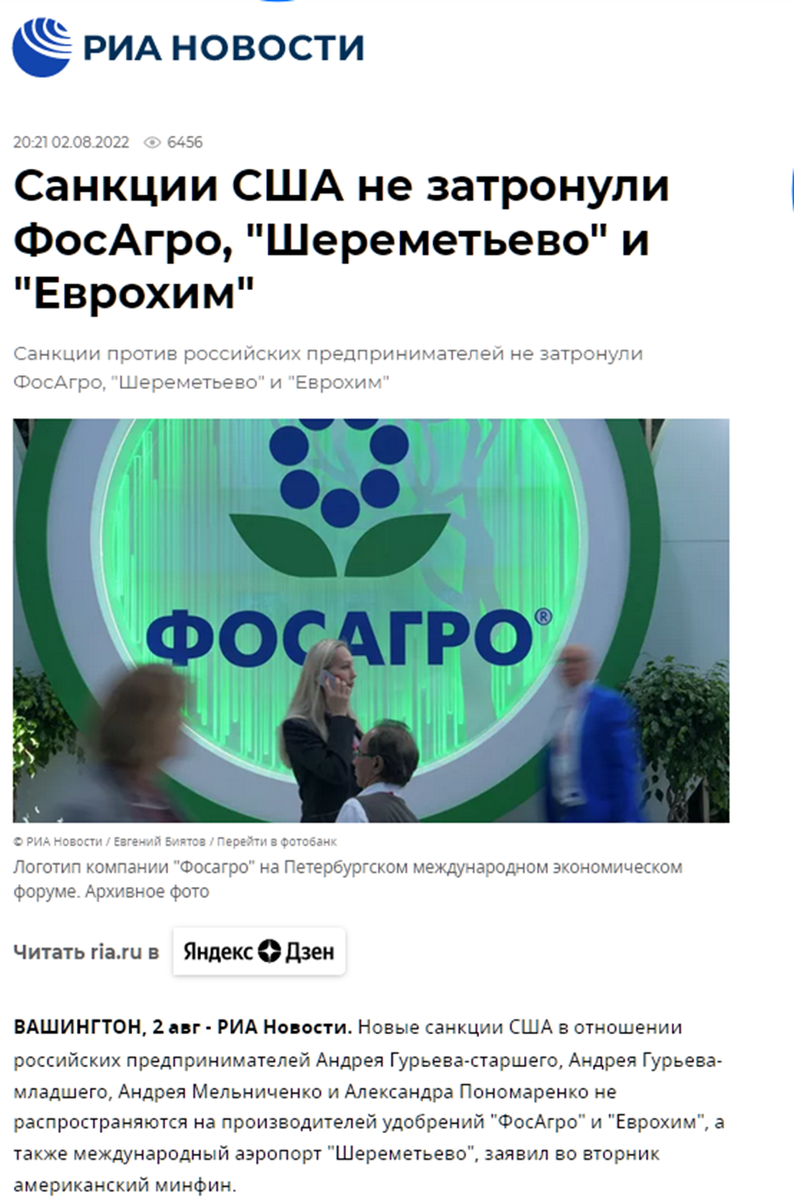

Санкции.

Санкции в отношении А. Гурьева не распространяются на ФосАгро, т.к. его доля акций менее 50%.

Санкции против самой компании маловероятны, т.к. это один из мировых лидеров по производству и поставкам удобрений. Т.е. ключевой элемент для обеспечения мировой продовольственной безопасности.

Перспективы.

Перспективы компании связаны с продолжением инвестиционной политики и расширением производства. Но темпы такого естественного роста конечно не очень высоки.

Главное, что сейчас влияет на выручку и прибыль – это мировые цены на удобрения, которые сильно зависят от цен на газ.

Рынки азотных удобрений по-прежнему характеризуются сохранением высокой ценовой волатильности под воздействием рекордных цен на природный газ в Европе, новых сокращений производства в Европе и развития сезонного спроса на ключевых рынках сбыта Азии (Индии), Латинской Америки (Бразилии) и ближе к осени в Европе и Сев. Америке. Рынок фосфорных удобрений также вступает в период развития сезонного спроса в Южной Азии и Латинской Америке.

Дело в том, что внутри РФ ФосАгро покупает газ, необходимый для производства удобрений, по сниженным ценам. А продаёт удобрения на мировых рынках по рыночным. Т.е. получается Компания является одним из бенефициаров от текущего роста цен на газ, который спровоцирован геополитическими конфликтами.

Выводы.

ФосАгро входит в десятку самых дорогих компаний в РФ. Капитализация превышает триллион рублей. Это один из мировых лидеров на рынке удобрений. Является одним из бенефициаров от роста цен на газ. Именно рост цен на газ повлиял на рост цен на удобрения, что повлекло за собой резкую переоценку капитализацию компании.

ФосАгро - это компания стоимости, но также постоянно вкладывает деньги в дальнейшее развитие. Поэтому можно ожидать дальнейшего органического роста. Плюс к этому платит хорошие дивиденды. Недавно СД рекомендовал неплохие дивиденды. Думаю, что если не будет форс-мажоров, то компания вновь вернётся к поквартальным выплатам.

Финансово компания достаточно устойчива. Долговая нагрузка умеренная.

По текущим мультипликаторам стоит недорого.

Финансовые результаты оказались рекордными. На их публикации и в на объявлении дивидендов, акции существенно выросли.

Но выручка, прибыль, и как следствие, цена акций сильно зависит от мировых цен на удобрения, которые сейчас сильно перегреты, в том числе из-за цен на газ. Которые в свою очередь сильно выросли из-за геополитических конфронтаций. Думаю, что среднесрочно, всё-таки можно ожидать коррекции цен и на газ, и на удобрения.

Мои сделки.

Я держал свой основной пакет акций ФосАгро более трёх лет (для получения налогового вычета) и продал в конце марта 2022 года в районе 7000 руб, зафиксировав более 175% прибыли. Продал именно из-за того, что не хотел терять большую прибыль, а в тот момент неопределенность была очень высока. После этого акции несколько раз падали ниже 7000 руб, но незначительно, поэтому я заново не входил. Сейчас видно, что несмотря на то, что акции на максимумах, но потенциал роста еще есть. Компания отличная и является защитным активом. Возможно, снова начну планомерные покупки, но уже наверно после дивидендного гэпа.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

ФосАгро – российская вертикально-интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений.

Занимает 1-ое место в РФ по объему поставок удобрений. И 1-ое место в мире по производству высокосортного апатитового концентрата.

Продукция ФосАгро поставляется в 100 стран мира. Приоритетный регион поставок – Россия, где компания – лидер по поставкам всех видов удобрений.

В Группу «ФосАгро» входят АО «Апатит» в Череповце, его филиалы в Кировске, Балаково и Волхове, ООО «ФосАгро-Регион» и АО «Научно-исследовательский институт по удобрениям и инсектофунгицидам имени профессора Я.В.Самойлова».

Текущая цена акций.

Компания провела IPO в июле 2011. За первые годы акции выросли более, чем в 3 раза, а потом начался нудный боковик, который длился с 2015 по 2021 год. Но начиная с 2021 года акции стремительно пошли вверх и выросли в 2,5 раза. Давайте разбираться, почему так происходит, и что можно ждать дальше. Для этого ознакомимся с последним финансовым отчётом.

Финансовый отчёт.

Прежде чем перейти к финансовому отчёту компании, напомню, что на Youtube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Итак, отчёт о прибылях и убытках (ОПБУ) вышел рекордным:

Выручка за 6 месяцев 2022 года выросла на 91% к уровню аналогичного периода прошлого года и составила 336,5 млрд рублей.

Себестоимость при этом выросла только на 54% до 151 млрд.

Операционная прибыль выросла в 2 раза до 120 млрд.

За 6 месяцев 2022 года скорр. EBITDA компании увеличилась на 123% г/г до 165 млрд.

Чистая прибыль взлетела в 2,5 раза до 129 млрд.

Операционные показатели.

Рост продаж стал следствием реализации масштабной программы модернизации и строительства новых производств, что позволило нарастить объемы выпуска минеральных удобрений и существенно увеличить производительность оборудования.

Также на увеличение выручки повлияло улучшение структуры реализуемой продукции компании в пользу высокомаржинальных видов удобрений, пользующихся высоким спросом в России и на мировых рынках

По итогам 6 месяцев 2022 года производство минеральных удобрений увеличилось на 5% к аналогичному периоду прошлого года и превысило 5,3 млн тонн.

Продажи минеральных удобрений за 6 месяцев 2022 года выросли на 10% г/г и составили почти 5,7 млн тонн. Данный рост был обеспечен увеличением объемов производства, снижением уровня запасов (формируемых в период межсезонья) и высоким спросом на удобрения на российском и глобальных рынках.

Цены на удобрения.

Ситуация на мировом рынке минеральных удобрений в 1 полугодии 2022 года характеризовалась наличием высокого уровня ценовой волатильности, особенно на рынках азотных удобрений. При этом стоимость минеральных удобрений для российских аграриев вплоть до 30.05.22 оставалась фиксированной на уровне середины прошлого года.

Средняя цена на карбамид в течение 1 полугодия 2022 года составили $650/т.

Средняя цена на МАР составила $1025/т.

Основными причинами сложившейся ситуации на рынках удобрений являлись:

Резкий рост цен на газ, особенно в ЕС, что повлекло за собой сокращения внутренних производственных мощностей и рост импортного спроса и цен как на сырье, так и на удобрения (особенно азотные);

Сокращение экспортного предложения российских удобрений и нарушение сложившихся торговых потоков;

Сокращение экспорта удобрений из Китая (в пользу поставок на внутренний рынок);

Высокая волатильность мировых цен на основную сельхозпродукцию.

Выручка. Динамика по годам.

Динамика выручки по годам показывает планомерный рост. В том числе благодаря регулярным инвестициям в новое производство.

С 2011 года компания инвестировала более 350 млрд рублей в модернизацию и строительство новых высокотехнологичных производств. В результате объем производства удобрений увеличился более чем в два раза и на данный момент превышает 10 млн т. Ассортимент производимых удобрений вырос с 14 марок в 2011 г. до более 50.

2021 год был рекордным по продажам из-за взлёта цен на удобрения. Текущий 2022 год должен быть еще лучше.

Чистая прибыль и EBITDA. Динамика по годам.

Динамика чистой прибыли по годам показывает устойчивую прибыльность компании. 2021 год был рекордным из-за взлёта цен на удобрения. Текущий 2022 год обещает быть ещё более прибыльным.

Показатель EBITDA, который очень важен при определении долговой нагрузки и расчёта дивидендов компании, показывает схожую динамику.

Капитальные затраты.

Как говорилось выше ФосАгро постоянно инвестирует в модернизацию и расширение производства. В среднем около 40 млрд рублей ежегодно. Инвестпрограмма "Фосагро" на 2022 год составит 64 млрд рублей, что на треть больше, чем в 2021 году.

По состоянию на 30 июня 2022 года наиболее существенные суммы накопленных затрат в составе баланса незавершенного строительства относятся к следующим инвестиционным проектам:

Кировский филиал АО «Апатит»: расширение и модернизация Кировского рудника.

Волховский филиал АО «Апатит»: строительство мощностей по производству моноаммонийфосфата.

Балаковский филиал АО «Апатит»: строительство мощностей по производству гранулированного сульфата аммония.

АО «Апатит» г. Череповец: модернизация и поддержка мощностей по производству аммиака.

АО «Апатит» г. Череповец: развитие производства фтористого алюминия.

Долговая нагрузка.

За прошедшие полгода объем денег на счетах вырос более, чем в 3 раза до 72 млрд.

Кредиты и займы при этом напротив уменьшилось на 38,5 млрд до 131 млрд руб. Почти 90% кредитов номинировны в долларах и евро. Именно из-за курса рубля произошло номинальное уменьшение долга. В ближайший год компании нужно погасить 47 млрд.

Таким образом, чистый долг составляет 59 млрд.

ND/EBITDA LTM = 0,22. Финансовое положение очень устойчивое.

Мультипликаторы.

Мультипликаторы по текущим LTM:

Текущая цена акции = 8075 руб

Капитализация компании = 1 трлн руб

EV/EBITDA = 2,7

P/E = 4,5

P/S= 1,8

P/BV = 3,6

Рентабельность по EBITDA = 49%

По мультипликаторам компания оценена недорого. Но нужно понимать, что далеко не факт, что в будущем получится повторить такие рекордные финансовые показатели.

Дивиденды.

Согласно текущей Дивидендной политике ФосАгро (от сентября 2019):

если ND/EBITDA < 1, то на дивиденды направляют свыше 75% от свободного денежного потока

если ND/EBITDA в диапазоне от 1 до 1,5, то на дивиденды направляют 50-75% от свободного денежного потока.

если ND/EBITDA > 1,5, то на дивиденды направляют менее 50% от свободного денежного потока.

Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли.

Ранее ФосАгро была одной из немногих компаний, которые платила дивиденды по кварталам.

Но в этом году из-за высоких неопределенностей дивиденды решили выплатить только сейчас. СД рекомендовал 780 руб на акцию - это финальные дивиденды за 2021 год и дивиденды за два квартала 2022 года. К текущей цене доходность 9,5%. Купить нужно до конца сентября.

Санкции.

Санкции в отношении А. Гурьева не распространяются на ФосАгро, т.к. его доля акций менее 50%.

Санкции против самой компании маловероятны, т.к. это один из мировых лидеров по производству и поставкам удобрений. Т.е. ключевой элемент для обеспечения мировой продовольственной безопасности.

Перспективы.

Перспективы компании связаны с продолжением инвестиционной политики и расширением производства. Но темпы такого естественного роста конечно не очень высоки.

Главное, что сейчас влияет на выручку и прибыль – это мировые цены на удобрения, которые сильно зависят от цен на газ.

Рынки азотных удобрений по-прежнему характеризуются сохранением высокой ценовой волатильности под воздействием рекордных цен на природный газ в Европе, новых сокращений производства в Европе и развития сезонного спроса на ключевых рынках сбыта Азии (Индии), Латинской Америки (Бразилии) и ближе к осени в Европе и Сев. Америке. Рынок фосфорных удобрений также вступает в период развития сезонного спроса в Южной Азии и Латинской Америке.

Дело в том, что внутри РФ ФосАгро покупает газ, необходимый для производства удобрений, по сниженным ценам. А продаёт удобрения на мировых рынках по рыночным. Т.е. получается Компания является одним из бенефициаров от текущего роста цен на газ, который спровоцирован геополитическими конфликтами.

Выводы.

ФосАгро входит в десятку самых дорогих компаний в РФ. Капитализация превышает триллион рублей. Это один из мировых лидеров на рынке удобрений. Является одним из бенефициаров от роста цен на газ. Именно рост цен на газ повлиял на рост цен на удобрения, что повлекло за собой резкую переоценку капитализацию компании.

ФосАгро - это компания стоимости, но также постоянно вкладывает деньги в дальнейшее развитие. Поэтому можно ожидать дальнейшего органического роста. Плюс к этому платит хорошие дивиденды. Недавно СД рекомендовал неплохие дивиденды. Думаю, что если не будет форс-мажоров, то компания вновь вернётся к поквартальным выплатам.

Финансово компания достаточно устойчива. Долговая нагрузка умеренная.

По текущим мультипликаторам стоит недорого.

Финансовые результаты оказались рекордными. На их публикации и в на объявлении дивидендов, акции существенно выросли.

Но выручка, прибыль, и как следствие, цена акций сильно зависит от мировых цен на удобрения, которые сейчас сильно перегреты, в том числе из-за цен на газ. Которые в свою очередь сильно выросли из-за геополитических конфронтаций. Думаю, что среднесрочно, всё-таки можно ожидать коррекции цен и на газ, и на удобрения.

Мои сделки.

Я держал свой основной пакет акций ФосАгро более трёх лет (для получения налогового вычета) и продал в конце марта 2022 года в районе 7000 руб, зафиксировав более 175% прибыли. Продал именно из-за того, что не хотел терять большую прибыль, а в тот момент неопределенность была очень высока. После этого акции несколько раз падали ниже 7000 руб, но незначительно, поэтому я заново не входил. Сейчас видно, что несмотря на то, что акции на максимумах, но потенциал роста еще есть. Компания отличная и является защитным активом. Возможно, снова начну планомерные покупки, но уже наверно после дивидендного гэпа.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter