3 ноября 2022 Omega Global Кошкина Лика

Общая ситуация

Позитива в мире нет.

Геополитические риски зашкаливают.

Выборы в Конгресс США приведут к потере контроля демократов, что в целом является позитивным событием, но в моменте может спровоцировать повышенную волатильность на финрынках из-за привычного страха инвесторов перед неопределенностью.

В Европе все ужасно, PMI падают, хотя на улице ещё тепло, и нет никаких доказательств тому, что закладываемые риски на текущем этапе чрезмерны.

Единственный позитив на рынках: решение ЕЦБ по TLTRO-3 (что должно привести к притоку капитала в евро), пока ещё позитив по Британии (пройдет проверку на вшивость 17 ноября) и зарождающийся позитив по изменению политики нулевого Ковид в Китае (который пока опровергается властями Китая, но фактически меры изоляции ослабляются на местах).

Единственным сильным драйвером на аппетит к риску в обозримой перспективе может стать голубиный разворот ФРС, но произойдет ли сие сегодня – большой вопрос.

Заседание ФРС.

Для ФРС уже есть основания для разворота как минимум на снижение темпа повышения ставок с декабря, но ФРС может захотеть не связывать себя решением сейчас, ибо до заседания 14 декабря выйдет масса важных экономических отчетов, в том числе два по инфляции и два по рынку труда.

В связи с чем Пауэлл сегодня может намекнуть на готовность к развороту, но вряд ли прямо подтвердит его, для этого необходим хотя бы один провальный нонфарм или/и падение инфляции.

Степень, в которой Пауэлл выразит обеспокоенность текущей ситуацией и вероятность снижения темпа повышения ставок/отсутствие пересмотра потолка ставок перед паузой определит реакцию рынка.

Если Пауэлл будет относительно нейтральным, т.е. главный посыл на зависимость от данных, то рынки до пробития ключевых уровней по ТА дождутся ключевых отчетов, а именно ISM услуг завтра/нонфарма США в пятницу/отчета по инфляции CPI США 10 ноября.

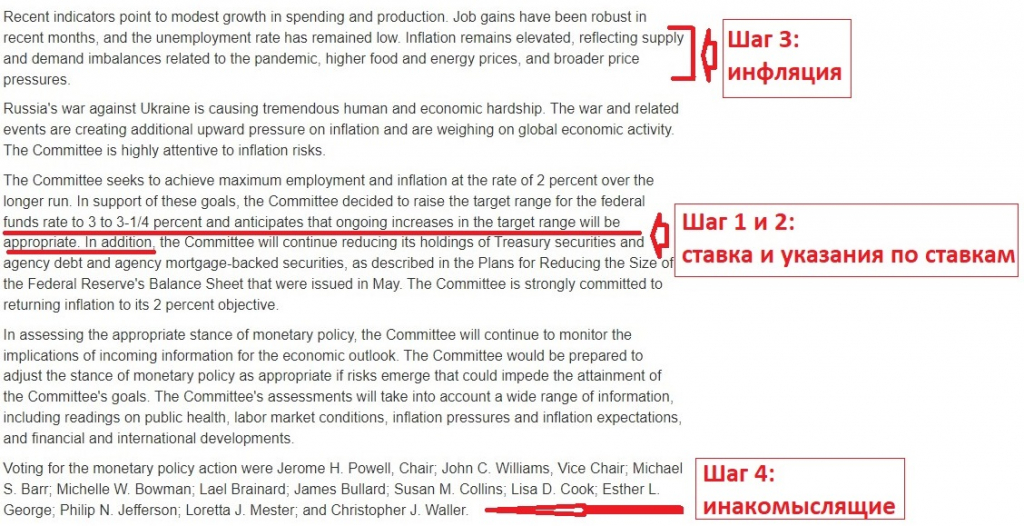

Порядок анализа сопроводительного заявления ФРС:

— Ставка.

Логично повышение ставки на 0,75%.

Рынки к этому готовы, отчеты США все ещё выходят неплохими, впереди рецессия, ФРС должен спешить для того, чтобы потом не принимать трудных решений во время пикирования экономики США вниз.

— Указания членов ФРС по дальнейшему повышению ставок.

Более вероятно, что ФРС оставит указания по ставкам неизменными, ибо до заседания ФРС 14 декабря выйдут ещё два отчета по инфляции и два по рынку труда, будет масса возможностей скорректировать указания рынкам через отдельные выступления, зачем связывать себе руки заранее.

Но если в сопроводительном заявлении ФРС будет прямо указано о переходе на более медленные темпы повышения ставок, то аппетит к риску будет сильным на фоне падения доллара.

— Мнение ФРС о росте инфляции.

Вероятно, что формулировка по инфляции останется неизменной.

В голубином варианте ФРС отметит некоторые позитивные тенденции к снижению инфляции, но сие маловероятно, ибо если инфляция вырастет из-за роста цен на энергию и увеличению проблем с поставками из-за Рождества, то ФРС будет иметь очередной глупый вид, логичнее дождаться падение инфляции в плановых отчетах.

Но если вдруг ФРС скажет о позитивных признаках замедления роста инфляции, то следует ожидать рост аппетита к риску на фоне падения доллара.

— Инакомыслящие.

При наличии голосов за повышение ставки на 0,50% реакция рынков на неизменную сопроводиловку будет более оптимистичной, ибо сие смягчит любой потенциальный негатив.

Последовательность анализа решения ФРС на примере сентябрьской сопроводиловки:

Пресс-конференцию Пауэлла можно разбить на варианты (соединяю с вариантами по ВА/ТА):

1. Откровенно голубиный.

Маловероятный вариант.

Самый голубиный вариант – если в сопроводительном заявлении ФРС будет указание на готовность замедлить темпы повышения ставки с декабрьского заседания.

В этом случае к Пауэллу только один вопрос: какой потолок ставок планируется перед взятием паузы?

Если он подтвердит заявление Булларда о суммарном повышении ставок ещё на 0,75% перед минимум паузой/максимумом окончания цикла повышения ставок, то фондовый, долговой и сырьевой рынки резко вырастут, а доллар отвесно упадет.

В этом варианте евродоллар, как минимум, достигнет верха часового клина/канала, далее может быть коррекция вниз в зависимости от данных (базовый вариант) с последующим продолжением роста к 1,0400+- или рост без нисходящей коррекции/с минимальной коррекцией вниз:

В этом варианте логично ожидать пробой S&P500 верха канала/клина с ростом минимум до 4050-4100 и с дальнейшей развилкой на ключевых данных США в ближайшую неделю.

— Нейтральный ФРС.

Самый вероятный вариант.

Нейтральное решение ФРС – это повышение ставки на 0,75% с неизменным сопроводительным заявлением.

В этом случае все внимание переключится на пресс-конференцию Пауэлла.

Чтобы Пауэлл был абсолютно нейтральным – он должен выйти, сказать, что все дальнейшие решение по ставкам зависят от данных и закончить пресс-конференцию, а так не будет.

Какие-то заявления Пауэлла будут голубиными, какие-то ястребиными, главное – общий посыл.

Если Пауэлл скажет, что видит признаки нарушения на рынках (долговом, ипотечном), видит признаки снижения инфляции и/или замедления экономики и ФРС готова замедлить темп повышения ставок – это более голубиная позиция, она не полностью голубиная, ибо все равно решение зависит от данных, но рынки вырастут на фоне падения доллара, однако реакция при сильном нонфарме или при отсутствии падения инфляции будет сильной на уход от риска с ростом доллара.

Скорее всего, Пауэлл не огласит в этом случае точный потолок ставок ФРС, назовет диапазон 4,50%-5,0% и зависимость от данных, но рынки и так ждут повышения ставки к хаям этого диапазона.

Нейтральный вариант – это отсутствие конкретики, что оставит евродоллар и S&P500 в рамках часовых клиньев/каналов и поддержки, но если риторика Пауэлла будет более голубиной – сначала будет ретест верха клина/канала по евродоллару и S&P500, если наклон риторики Джея будет более ястребиным – евродоллар сначала протестирует низ часового клина/канала, а S&P500 может дойти до поддержки.

В базовом варианте по ВА после ретеста поддержек все равно ожидается рост (смотреть рисунки во вводной в ноябрь).

— Ястребиный ФРС.

Маловероятный вариант, ибо после повышения ставки ФРС до уровней, ограничивающих рост экономики, члены ФРС должны быть очень аккуратны в своих высказываниях, ибо экономика в любой момент может рухнуть, финансовые рынки могут уйти в штопор и ФРС придется разворачивать свой Титаник на 180 градусов.

Для этого варианта Пауэлл должен предположить, что ставка в декабре может быть повышена на 0,75% и не исключена серия более мелких повышений ставки в первой половине 2023 года выше диапазона 4,75%-5,0%.

Он должен утверждать, что экономика США сильна, рынок труда силен, проблем на финрынках нет, а если даже наступит рецессия, то при отсутствии падения инфляции ФРС все равно будет вынуждена повышать ставки.

Зачем Джею этот геморрой?

В этом варианте фонде и евродоллар уйдут на перелоу года, рисовать нечего.

Вывод по ФРС

Решение ФРС о повышении ставки 0,75% не стало для рынков неожиданностью, а вот изменение указаний в отношении ставок в «руководстве вперед» сначала шокировало, ибо не видела логики в попытке ФРС связать себе руки перед заседанием 14 декабря, но от Пауэлла можно было ожидать шаг назад при давлении со стороны Конгресса (согласно требованию некоторых лидеров демократов ранее изменить курс на максимальную занятость), в связи с чем изменение риторики по ставкам в сопроводиловке было воспринято как финал сегодняшней истории, которому Пауэлл придаст красивое обрамление, а не как подлянку и зря.

Риторика Пауэлла была полностью агрессивно ястребиная, он не пытался ничем смягчить удар по рынкам, за исключением одного момента: в ответ на вопрос необходимо ли ФРС повышать ставку выше уровня базовой инфляции для возвращения инфляции к цели ФРС Джей ответил, что это необязательно, не нужно на этом циклиться (хотя по истории ФРС всегда повышала ставку выше уровня базовой инфляции CPI).

Указание по ставкам в сопроводиловке ФРС было изменено от:

«ФРС ожидает, что дальнейшее повышение ставок будет уместным»

на:

«ФРС ожидает, что продолжение роста ставок будет целесообразным для достижения такой позиции монетарной политики, которая будет достаточно ограничительной, чтобы со временем вернуть инфляцию к 2%.

При определении темпов будущего повышения ставки ФРС примет во внимание совокупное ужесточение политики, временной лаг, с которым монетарная политика влияет на экономическую активность и инфляцию, а также экономические и финансовые изменения».

Новое указание ФРС по ставкам явно информировало рынки о замедлении темпов повышения ставок, а если оно появилось в ноябре, то логично было ожидать снижение темпов с декабрьского заседания, о чем и сообщали ранее инсайд WSJ и член ФРС Дейли.

При этом ни в речи членов ФРС ранее, ни в инсайдах по ФРС не говорилось о необходимости изменения сентябрьских прогнозов по повышению ставок, а рупор Пауэлла Дейли в день перед началом «периода тишины» перед заседанием 2 ноября заявила, что сентябрьские прогнозы по траектории ставок верны, а, по негласной традиции, послания членов ФРС перед заседанием считаются указанием на решение, если в этот период не было никаких важных отчетов, которые могли бы изменить позицию ФРС (таких отчетов не было, ибо ими, согласно мандату ФРС, являются отчеты по инфляции и рынку труда).

Пресс-конференция Пауэлла была ястребиной.

Джей заявил, что есть три важных вопроса по ставкам:

— Как быстро повышать ставки;

— Каким будет потолок ставок;

— Как долго ставки останутся на максимумах.

Пауэлл отметил, что потолок ставок и время сохранения ставки на максимуме гораздо важнее, нежели скорость повышения ставок.

Он долго не хотел отвечать прямо на вопрос будет ли замедлен темп повышения ставок на заседании 14 декабря.

Пауэлл заявил, что на сегодняшнем заседании члены ФРС договорились замедлить темп повышения ставок, но не договорились когда это будет, это члены ФРС обсудят на декабрьском заседании.

В конечном итоге Джей родил фразу о том, что «темп повышения ставок будет замедлен либо на заседании в декабре либо на следующем заседании 1 февраля».

В отношении потолка ставок Пауэлл заявил, что отчеты по инфляции и рынку труда говорят о том, что потолок ставок должен быть выше, «пока непонятно насколько, но мы найдем этот уровень со временем».

Журналисты задавали Пауэллу вопросы о рисках на ипотечном рынке, проблемах с ликвидностью на долговом рынке, но Пауэлл их отмел, сказав, что рисков нет.

На вопрос о том, что лидеры мира опасаются глобальной рецессии Пауэлл ответил, что экономика США сильна, а миру не станет лучше если США не вернут контроль над инфляцией.

В конечном итоге Пауэлл заявил, что если чрезмерные повышения ставок ввергнут экономику США в рецессию, то у нас есть инструменты борьбы с этим.

Вывод по ФРС:

Пауэлл был нарочито ястребиным, он никак не пытался смягчить удар для рынков, что алогично в ситуации когда ставки ФРС ограничивают рост экономики после одного из самых быстрых темпов повышения ставок согласно истории.

Необходимо проверить мнение других членов ФРС, которые будут выступать после заседания, есть небольшая вероятность, что ярко ястребиная пресс-конференция Пауэлла связана с выборами в Конгресс США, ибо перед оглашением решения ФРС Байден поблагодарил ФРС за работу по укрощению инфляции и после решения ФРС Белый дом приветствовал ФРС, причем это все происходило в диапазоне нескольких минут перед 21.00мск и после.

Но если оценивать только заявления Пауэлла — решение ФРС было очень ястребиным, на падение фондового рынка с ростом доллара.

Т.е. если ситуация будет развиваться согласно заявлениям Пауэлла (если они сделаны не по просьбе администрации Байдена, не будет неожиданного переобувания после выборов и данные не уменьшат пыл ФРС) — евродоллар отправиться на перелоу года, фондовые индексы туда же.

Евродоллар пока не вышел за рамки клина/канала, а значит восходящий сценарий все ещё не отменен по ТА/ВА.

Если евродоллар сумеет продержаться в рамках клина/канала до важных данных (ISM услуг завтра, нонфарма в пятницу), то он сохранит шанс роста при данных, указывающих на падение инфляции или/и рынка труда.

По S&P500 аналогичная ситуация, падение к поддержке пока не противоречит восходящему сценарию по ТА/ВА в отличие от ФА.

Отменой восходящего сценария станет только перелоу лоя года либо сие станет ясно по структуре падения, пока вниз импульса ещё нет.

https://omegaglobal.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter