С момента написания последнего разбора акции Московской Биржи выросли на 40%, с 74 до 104 рублей, вплотную подойдя к целевой цене, в связи с чем решил обновить прогноз.

О компании

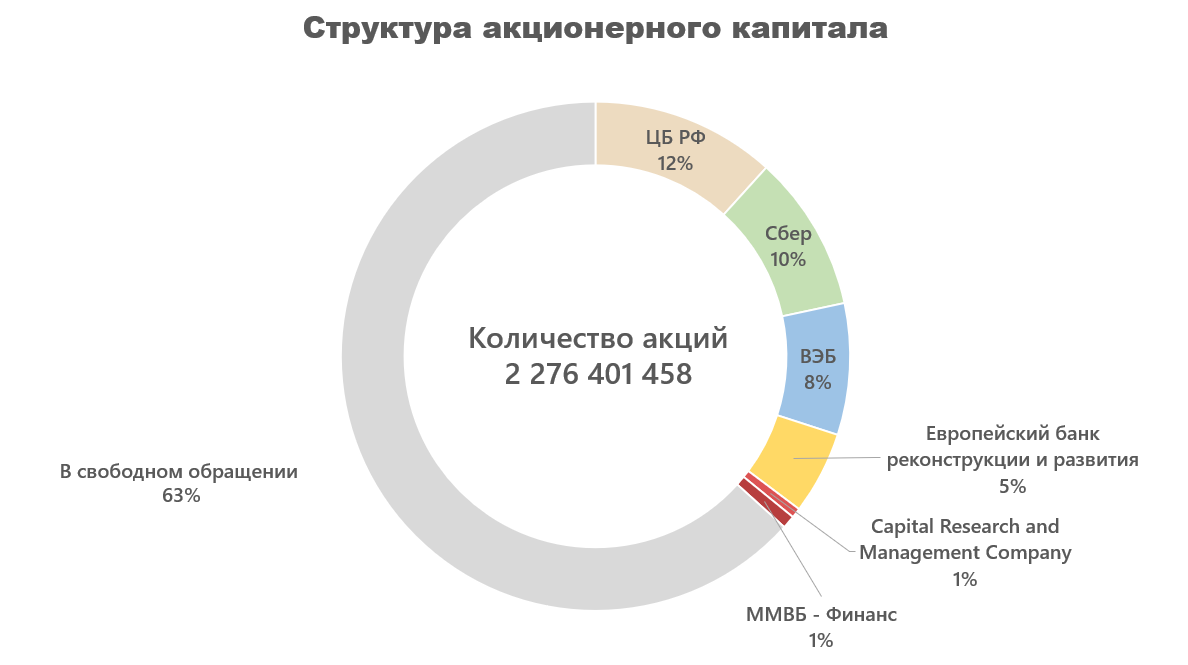

ПАО «Московская биржа» — многофункциональная биржевая площадка, позволяющая торговать акциями, облигациями, производными инструментами, инструментами денежного рынка и товарами. Основными акционерами компании являются: Центральный Банк (12%), Сбер (10%), ВЭБ (8%), Европейский банк реконструкции и развития (5%), CRMC (1%), ММВБ-Финанс (1%), остальные 63% находятся в свободном обращении. Всего выпущено 2 276 401 456 акций.

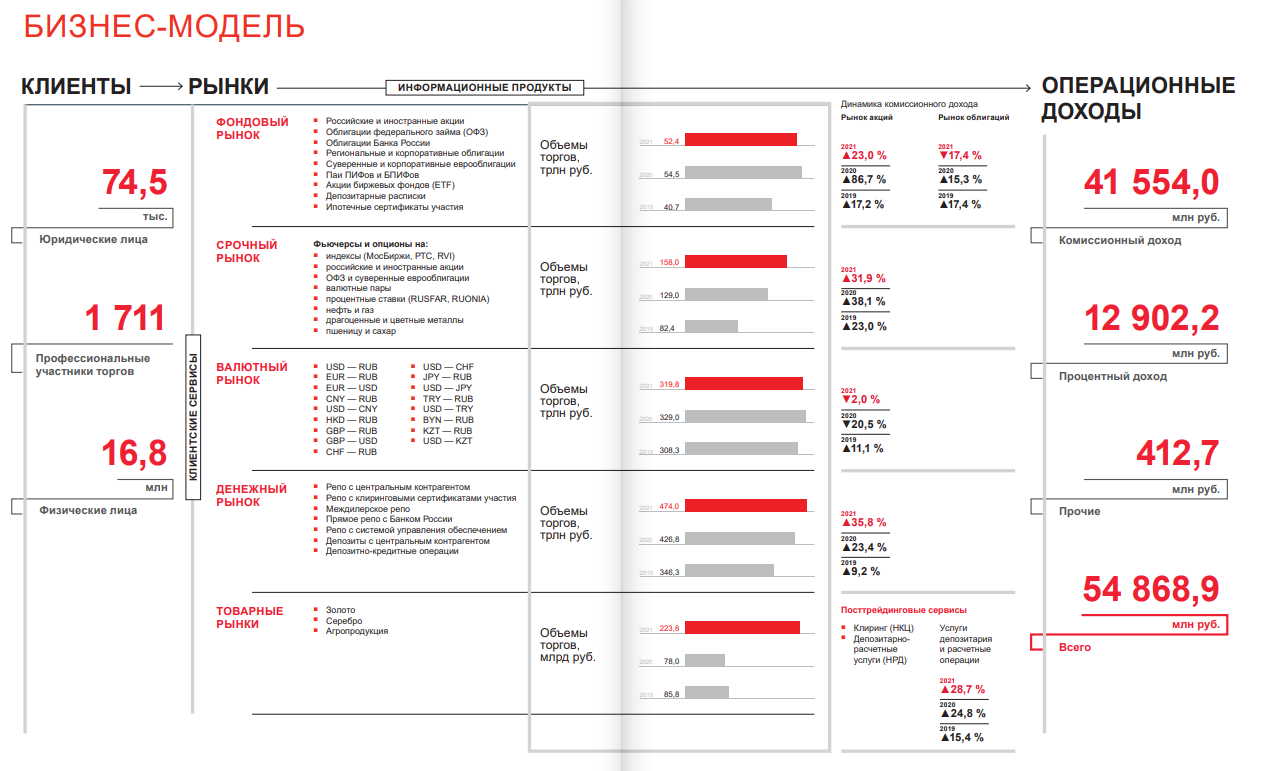

Бизнес-модель MOEX строится на получении комиссий с клиентов за операции на пяти основных рынках:

Денежном (оборот 474 трлн рублей).

Валютном (320 трлн рублей).

Срочном (128 трлн рублей).

Фондовом (52,4 трлн рублей).

Товарном (0,2 трлн рублей).

Дополнительно компания зарабатывает процентный доход с собственных денежных средств, денежных средств клиентов и финансовых активов на балансе (в основном это облигации российских эмитентов). В 2021 году операционные доходы биржи составили 54,9 млрд рублей, из которых 41,6 млрд (75,6%) приходились на комиссионные доходы, 12,9 млрд (23,5%) на процентные и 0,4 млрд на прочие.

Прогноз операционных показателей

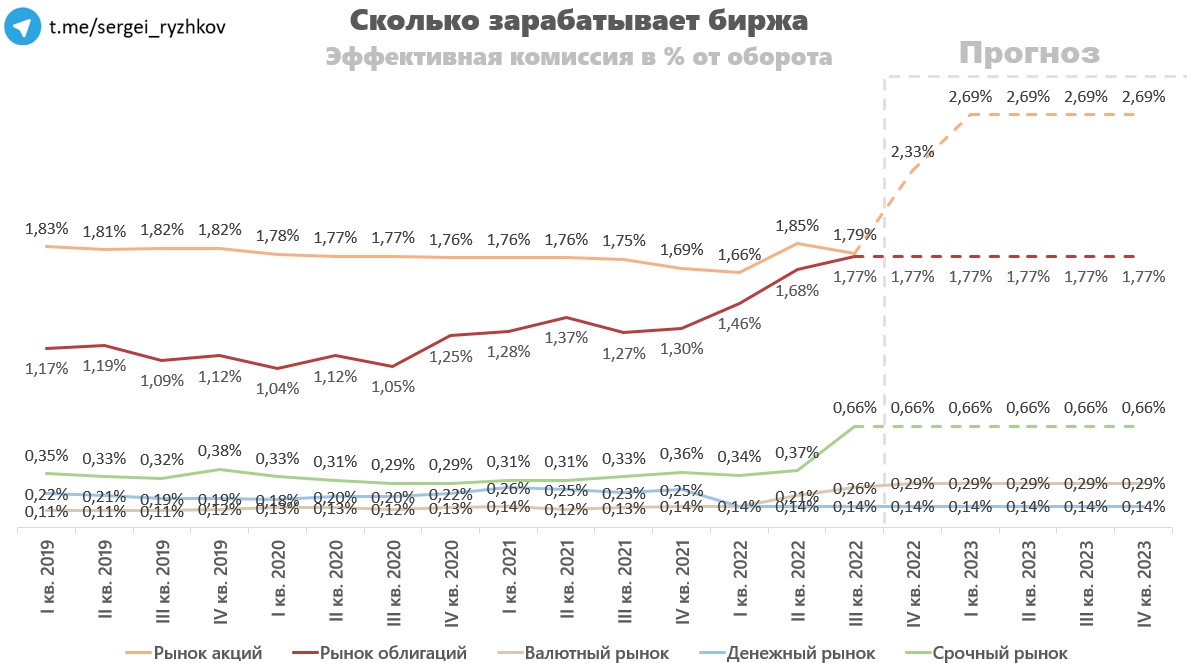

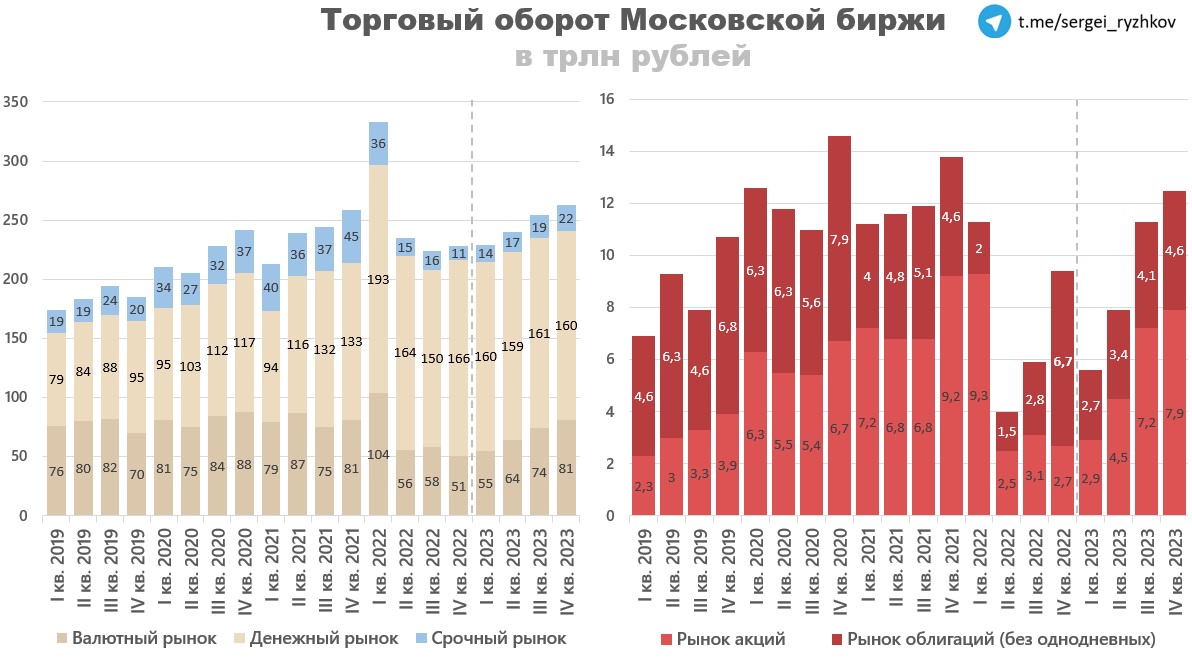

В 2022 году из-за заморозки средств нерезидентов и российских инвесторов объемы торгов на Московской бирже значительно сократились. Чтобы это компенсировать руководство подняло тарифы с оборота почти на всех площадках. Это решение помогло компании преодолеть кризисный период и продолжить увеличивать прибыль, несмотря на геополитическую напряженность. Текущие эффективные комиссии на площадках и их прогнозные значения можно увидеть на графике ниже.

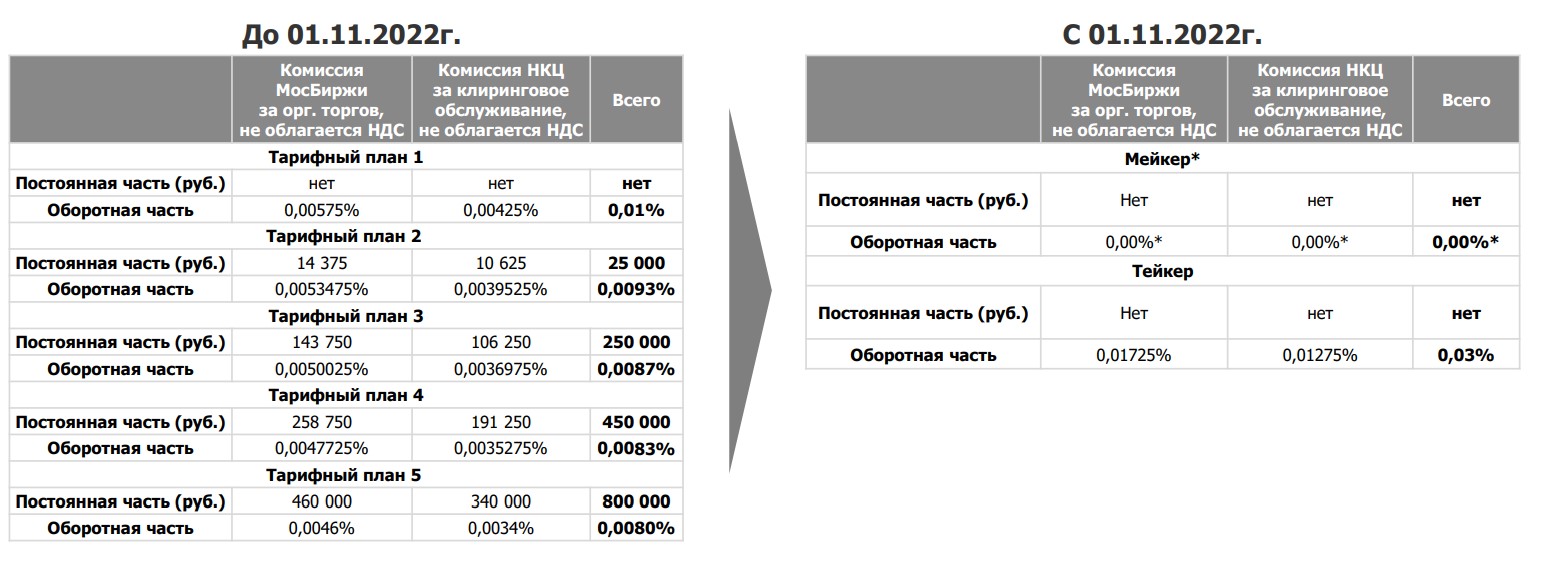

По всем площадкам в прогнозе закладываю такие же комиссии, как и в третьем квартале. Исключением является рынок акций, по нему с 1 ноября действуют новые ассиметричные тарифы. Как на самом деле они повлияют на доходы компании пока до конца непонятно. Согласно новому тарифному плану теперь участников торгов делят на два типа:

Мейкер - предоставляющий ликвидность.

Тейкер - забирающий ликвидность.

Первые не платят ничего, вторые в 2-4 раза больше, чем раньше. Если я правильно понимаю это схему, то эффективная комиссия на рынке акций должна вырасти в 1,5 раза, что собственно и закладываю. Если у вас другое мнение — напишите в комментах.

*Новые тарифы: ссылка

К концу 2023 года ожидаю частичное восстановление оборотов на валютном, биржевом и облигационном рынках, процентов на 80-85% от значений 2021 года, что включает в себя уход нерезидентов. На денежном - сохранение оборотов на текущем уровне, а на срочном — восстановление до 50%.

С учетом закладываемого роста комиссий и частичного восстановления оборотов комиссионные доходы должны без проблем восстановится до уровней 2021 года.

Финансовые показатели

К сожалению, Московская биржа не раскрывает структуру процентных доходов (серый цвет), однако, их объем можно предположить исходя из публикуемых данных. У них наблюдается зависимость от ключевой ставки и, если ожидать ее дальнейшее снижение, то было бы логично заложить их падение. Но рост комиссионных доходов должен его компенсировать, из-за чего операционные доходы продолжат расти.

*серый цвет - очень примерный расчет.

Операционные расходы закладываю исходя из прогноза руководства, рост на 18% в 2022 году и на 5,2% (мое предположение) в следующем.

Сложив операционные доходы и операционные расходы получим операционную прибыль. По прогнозу в 2023 году она вырастет на 8,8%, с 40,7 до 45,2 млрд рублей.

Чистая прибыль при текущей марже в 2023 году вырастет на 10,7%, с 33 до 37 млрд рублей. Форвардное P/E — 6,2, текущее 6,8.

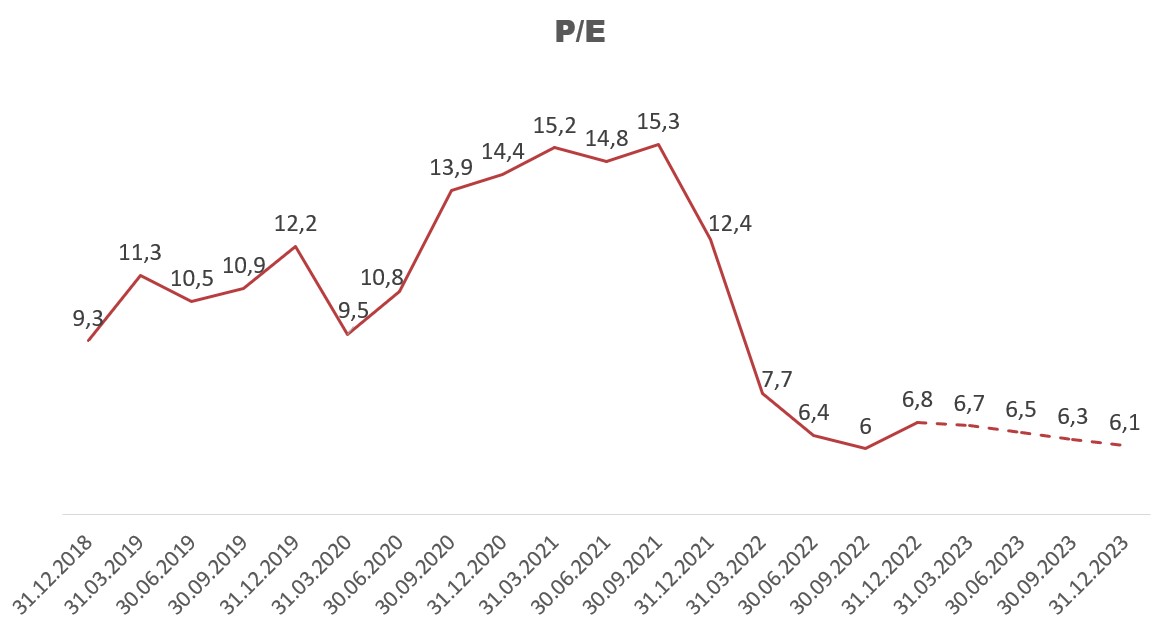

Московская биржа по факту является монополистом на рынке биржевых услуг, поэтому оценка компании в 7 прибылей явно занижена. Последние четыре года показатель P/E варьировался в диапазоне от 9,3 до 15,3. Исходя из этих цифр можно было бы дать прогнозный диапазон от 135 от 230 рублей за акцию, если брать средний P/E 12, то 180 рублей. Однако, оценивать потенциал по дивидендам, на мой взгляд, надежнее.

Дивиденды

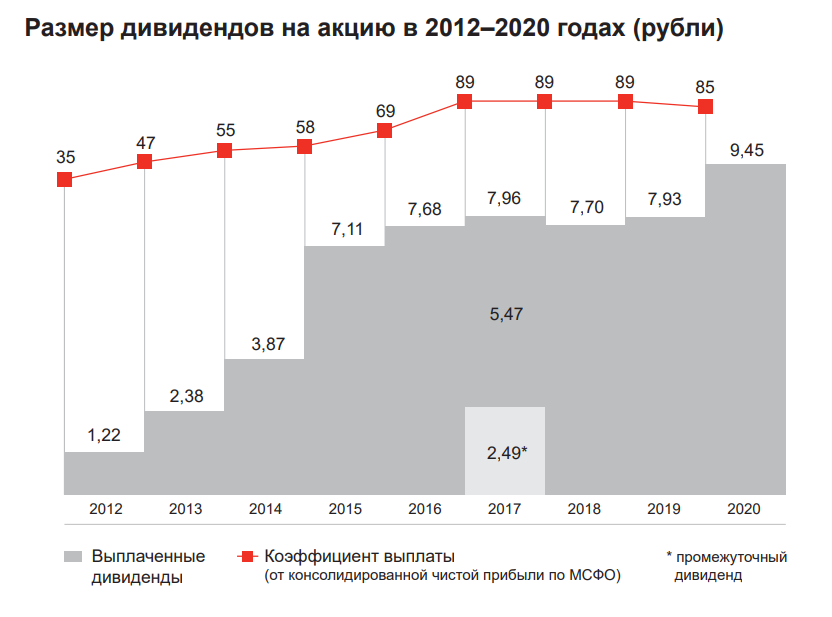

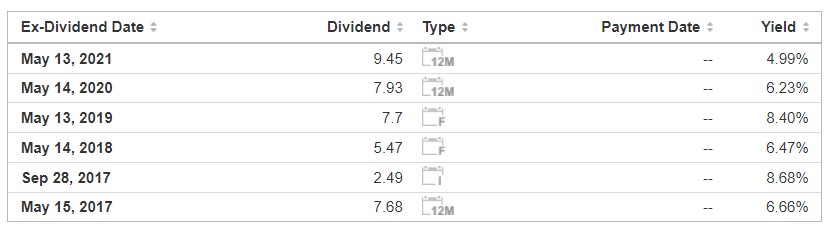

Согласно дивидендной политике компания платит не меньше 60% ЧП по МСФО. Последние пять лет этот показатель был значительно выше, в районе 85-89%.

На прошлом собрании акционеров было принято решение не распределять прибыль 2021 года. Объяснили это ограничениями наложенными на НРД. По дивидендной политике должно было быть 10,5 рублей за 2021 год и 12,5 руб. за 2022 год. Не факт, конечно, что вернутся к выплатам и в 2023 году, но менеджмент вроде как ищет пути, да и один из основных акционеров, Сбер, явно не против.

Исхожу из того, что прибыль как минимум за 2022 год должны распределить. Последние пять лет дивидендная доходность на дату отсечки была в районе 6-8%, беру 7% как среднее. С прогнозным дивидендом в 12,5 рубля это позволяет ожидать роста акций до 180 рублей, что совпадает со средним диапазоном P/E за последние четыре года. Поэтому данную цену можно рассматривать как целевую.

Заключение

Акции Московской Биржи с пиков упали на 50%, а чистая прибыль с тех пор выросла на 20% — это серьезный аргумент для переоценки. Тем не менее пока СВО продолжается, единственной адекватной причиной для роста котировок является объявление дивидендов. Ну, или участники рынка должны резко осознать, что MOEX не должен так дешево стоить, и начнут его закупать. Все-таки компания является монополистом с чистой маржой 50%, низким P/E и потенциально высокими дивидендами. Целевая цена по бумаге — 180 рублей или + 78% к текущей цене.

P.S. Ниже прикрепляю таблицу с прогнозом, на случай если хотите внести свои корректировки.

МОСКОВСКАЯ БИРЖА: ПРОГНОЗ 2023 ГОД

https://conomy.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

О компании

ПАО «Московская биржа» — многофункциональная биржевая площадка, позволяющая торговать акциями, облигациями, производными инструментами, инструментами денежного рынка и товарами. Основными акционерами компании являются: Центральный Банк (12%), Сбер (10%), ВЭБ (8%), Европейский банк реконструкции и развития (5%), CRMC (1%), ММВБ-Финанс (1%), остальные 63% находятся в свободном обращении. Всего выпущено 2 276 401 456 акций.

Бизнес-модель MOEX строится на получении комиссий с клиентов за операции на пяти основных рынках:

Денежном (оборот 474 трлн рублей).

Валютном (320 трлн рублей).

Срочном (128 трлн рублей).

Фондовом (52,4 трлн рублей).

Товарном (0,2 трлн рублей).

Дополнительно компания зарабатывает процентный доход с собственных денежных средств, денежных средств клиентов и финансовых активов на балансе (в основном это облигации российских эмитентов). В 2021 году операционные доходы биржи составили 54,9 млрд рублей, из которых 41,6 млрд (75,6%) приходились на комиссионные доходы, 12,9 млрд (23,5%) на процентные и 0,4 млрд на прочие.

Прогноз операционных показателей

В 2022 году из-за заморозки средств нерезидентов и российских инвесторов объемы торгов на Московской бирже значительно сократились. Чтобы это компенсировать руководство подняло тарифы с оборота почти на всех площадках. Это решение помогло компании преодолеть кризисный период и продолжить увеличивать прибыль, несмотря на геополитическую напряженность. Текущие эффективные комиссии на площадках и их прогнозные значения можно увидеть на графике ниже.

По всем площадкам в прогнозе закладываю такие же комиссии, как и в третьем квартале. Исключением является рынок акций, по нему с 1 ноября действуют новые ассиметричные тарифы. Как на самом деле они повлияют на доходы компании пока до конца непонятно. Согласно новому тарифному плану теперь участников торгов делят на два типа:

Мейкер - предоставляющий ликвидность.

Тейкер - забирающий ликвидность.

Первые не платят ничего, вторые в 2-4 раза больше, чем раньше. Если я правильно понимаю это схему, то эффективная комиссия на рынке акций должна вырасти в 1,5 раза, что собственно и закладываю. Если у вас другое мнение — напишите в комментах.

*Новые тарифы: ссылка

К концу 2023 года ожидаю частичное восстановление оборотов на валютном, биржевом и облигационном рынках, процентов на 80-85% от значений 2021 года, что включает в себя уход нерезидентов. На денежном - сохранение оборотов на текущем уровне, а на срочном — восстановление до 50%.

С учетом закладываемого роста комиссий и частичного восстановления оборотов комиссионные доходы должны без проблем восстановится до уровней 2021 года.

Финансовые показатели

К сожалению, Московская биржа не раскрывает структуру процентных доходов (серый цвет), однако, их объем можно предположить исходя из публикуемых данных. У них наблюдается зависимость от ключевой ставки и, если ожидать ее дальнейшее снижение, то было бы логично заложить их падение. Но рост комиссионных доходов должен его компенсировать, из-за чего операционные доходы продолжат расти.

*серый цвет - очень примерный расчет.

Операционные расходы закладываю исходя из прогноза руководства, рост на 18% в 2022 году и на 5,2% (мое предположение) в следующем.

Сложив операционные доходы и операционные расходы получим операционную прибыль. По прогнозу в 2023 году она вырастет на 8,8%, с 40,7 до 45,2 млрд рублей.

Чистая прибыль при текущей марже в 2023 году вырастет на 10,7%, с 33 до 37 млрд рублей. Форвардное P/E — 6,2, текущее 6,8.

Московская биржа по факту является монополистом на рынке биржевых услуг, поэтому оценка компании в 7 прибылей явно занижена. Последние четыре года показатель P/E варьировался в диапазоне от 9,3 до 15,3. Исходя из этих цифр можно было бы дать прогнозный диапазон от 135 от 230 рублей за акцию, если брать средний P/E 12, то 180 рублей. Однако, оценивать потенциал по дивидендам, на мой взгляд, надежнее.

Дивиденды

Согласно дивидендной политике компания платит не меньше 60% ЧП по МСФО. Последние пять лет этот показатель был значительно выше, в районе 85-89%.

На прошлом собрании акционеров было принято решение не распределять прибыль 2021 года. Объяснили это ограничениями наложенными на НРД. По дивидендной политике должно было быть 10,5 рублей за 2021 год и 12,5 руб. за 2022 год. Не факт, конечно, что вернутся к выплатам и в 2023 году, но менеджмент вроде как ищет пути, да и один из основных акционеров, Сбер, явно не против.

Исхожу из того, что прибыль как минимум за 2022 год должны распределить. Последние пять лет дивидендная доходность на дату отсечки была в районе 6-8%, беру 7% как среднее. С прогнозным дивидендом в 12,5 рубля это позволяет ожидать роста акций до 180 рублей, что совпадает со средним диапазоном P/E за последние четыре года. Поэтому данную цену можно рассматривать как целевую.

Заключение

Акции Московской Биржи с пиков упали на 50%, а чистая прибыль с тех пор выросла на 20% — это серьезный аргумент для переоценки. Тем не менее пока СВО продолжается, единственной адекватной причиной для роста котировок является объявление дивидендов. Ну, или участники рынка должны резко осознать, что MOEX не должен так дешево стоить, и начнут его закупать. Все-таки компания является монополистом с чистой маржой 50%, низким P/E и потенциально высокими дивидендами. Целевая цена по бумаге — 180 рублей или + 78% к текущей цене.

P.S. Ниже прикрепляю таблицу с прогнозом, на случай если хотите внести свои корректировки.

МОСКОВСКАЯ БИРЖА: ПРОГНОЗ 2023 ГОД

https://conomy.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter