19 февраля 2016 Архив

Современная мировая экономика находится в депрессивном состоянии уже 10-й год — с уже давно забытого 2007 года и так называемого «ипотечного кризиса», самым ярким событием которого стало банкротство финансового конгломерата Lehman Brothers. Банкротство Lehman потянуло за собой череду негативных последствий для всей финансовой системы. Теперь, по мнению автора «БИЗНЕС Online», экономиста Александра Виноградова, в опасности Европа, а триггером ситуации может стать крупнейший немецкий банк.

Несколько дней назад я, беседуя с одним своим товарищем, сравнил нынешнюю мировую депрессию с Великой ценовой депрессией (также известной как Долгая депрессия), чьи границы приходятся на 1874 - 1896 годы. Границы эти достаточно условны — так, очередной кризис встряхнул мировую экономическую систему в 1900 году, продлившись более 3 лет, за этим последовала банковская паника 1907 года, и, далее, вообще говоря, мировая экономика вернулась к стабильному росту только после Второй мировой войны. О конкретных факторах и механизмах, действовавших в разное время, написаны сотни и тысячи томов, и сейчас мы на этом останавливаться не будем, отметим лишь ключевой факт: современная мировая экономика находится в депрессивном состоянии уже 10-й (!) год — с уже давно забытого 2007 года и т. н. «ипотечного кризиса».

Тот год ознаменовался проявлением существенных деструктивных процессов в сегменте американской субстандартной (subprime) ипотеки. Несколько лет безудержного разгула — раздачи ипотечных кредитов под низкие проценты с практически нулевым (0,5% в пределе) первоначальным взносом с дальнейшим размыванием рисков по финансовой системе посредством секьюритизации — привели к закономерному концу: число заемщиков (условно говоря, субстандартный заемщик — безработный негр-инвалид со склонностью к потреблению психомодификаторов), которые оказались не в состоянии обслуживать свои долги, перевалило некоторый критический порог, начались дефолты. В ипотечном законодательстве США есть хорошая (для заемщика) страховочная норма: заемщик может в любой момент «вернуть ключи от дома» банку, очистившись таким образом от задолженности, дом же повисает на балансе банка, будучи для него непрофильным активом. Число таких домов стало резко расти, цены пошли вниз, что провоцировало еще большее число таких «досрочных погашений», ибо какой смысл выплачивать банку деньги, если дом уже стоит сильно меньше кредита, тем более если учитывать и проценты? Понятно, что этот процесс шел до какого-то предела, но здесь важно то, что ипотечные проблемы помимо неприятностей у строителей и общего затоваривания рынка привели к существенным сложностям у банков.

ФРС США отреагировала штатно, как по учебнику — чередой снижения ставок, дабы облегчить банкам доступ к ликвидности, поскольку происходившие события нарушили ее привычные потоки. На этом этапе кризисные явления были сугубо локальны, ограничившись территорией США. В мире же все шло своим чередом, при этом цена барреля нефти брала рекорд за рекордом, что прямо отражалось на заправках в США, добавляя печали американскому потребителю. Взрыв произошел в сентябре 2008 года с банкротством финансового конгломерата Lehman Brothers. Вслед за этим последовали разорения других крупных банков — Wachovia была куплена Wells Fargo, Washington Mutual был приобретён J.P. Morgan Chase, разумеется, досталось и менее заметным структурам. При этом ФРС резко активизировалась, раздавая деньги банкам, работая в разных видах и формах и будучи готовой пойти на любые меры, лишь бы не допустить коллапса банковской системы США. Через полгода, к лету 2009 года, ситуация в финансовой системе США более-менее успокоилась. ФРС под руководством Бернанке продолжала исправно снабжать американские банки ликвидностью, среди прочего выкупая MBS (бумаги, обеспеченные ипотекой), кроме того, были и иные программы вливания денег, часть из них была забалансовой. При этом курс доллара к евро, достигнув в марте 2009 года локального максимума, к лету снизился на 10%, перепредложение долларов дало о себе знать. В банковской системе среди крупных игроков произошла консолидация, а разорение мелких перестало быть чем-то значимым, в конце концов, в США более 6 тыс. банков.

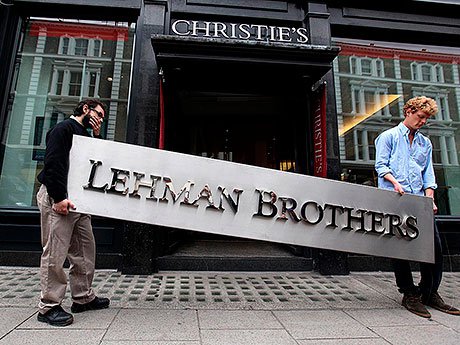

Обращаю внимание на выделенную фразу. Банкротство Lehman было не причиной всего того, что посыпалось на мировую экономику в последующие годы, но триггером. Слабым звеном, которое не выдержало — и лопнуло, потянув за собой череду негативных последствий.

Сейчас, глядя с холма прошедших лет, можно узреть много чего любопытного и даже конспирологического в тех событиях. Так, достаточно забавно теперь выглядит понимание, что причиной банкротства Lehman Brothers стал банальный кассовый разрыв, дыра в потоке капитала. Более того, разрыв этот был относительно (как теперь видно) невелик — суммы примерно в $20 млрд. хватило бы для продолжения функционирования банка в течение полугода, до весны 2009 года. ФРС США могла также выкупить имевшийся у Lehman Brothers пул MBS, составлявший тогда порядка $70 млрд. (отметим, что эту политику она проводит и сейчас, она не была свернута вместе с «количественным смягчением»), но не сделала этого. Вообще говоря, банк подал заявление о банкротстве после того, как ему не удалось прокредитоваться где-либо еще, а ФРС прямо сказала ему «денег не дадим» — вся эта ситуация детально показана в фильме Too big to fail (в России известен как «Крах неприемлем: спасая Уолл-стрит»). LB закономерно завалился, но буквально пару дней спустя ФРС начала снабжать рынок ликвидностью в многомиллиардных объемах, едва ли не насильно всучивая деньги остальным банкам, лишь бы у них не было проблем и «заражение» вкупе с кризисом доверия не пошло по финансовой системе в целом.

Опять же, сейчас можно долго размышлять о том, был ли Lehman Brothers «сакральной жертвой», и если да, то почему именно он. Важно другое: стали проявляться признаки, свидетельствующие о том, что ситуация может повториться еще раз — понятное дело, с другим банком и даже на другом континенте.

Суммарно по итогам года убыток Deutsche Bank составил 6,8 млрд. евро

ДЕРИВАТИВЫ

Речь идет о немецком Deutsche Bank. Собственно, положение его и ранее казалось не очень надежным, основные опасения вызывали его масштабные вложения в производные ценные бумаги. Объем таковых крайне высок, он составляет сейчас более 75 трлн. евро (нет, здесь нет ошибки — общая сумма вложений превышает ВВП Германии двадцатикратно). Более того, по вложениям в эти инструменты этот банк является рекордсменом, превосходя даже куда более крупные американские банки вроде JPMorgan или Citibank. Само по себе это не плохо и не хорошо, если инструмент есть и он обеспечивает привлекательную доходность, то не покупать его просто глупо и ведет к потере прибыли. Неприятность в том, что в полной мере это соображение верно для нормальных, спокойных времен, но сейчас ситуация иная.

Первая проблема заключается в том, что принципиально не существует сколько-нибудь вменяемых алгоритмов, которые позволяли бы привязывать цену деривативов к цене тех или иных реальных активов. Если я покупаю акцию, то моя покупка отражает мое ожидание того, что в обозримом будущем ее цена вырастет, что, в свою очередь, обычно связано с ожиданием успеха фирмы на рынке, хороших продаж, выхода нового продукта и так далее; здесь я намеренно обхожу стороной вопрос «иррационального» изменения цен, если на рынке наблюдается самоподдерживающееся пузырение (уж неважно, чем именно оно вызвано) или же, наоборот, паника. Но дериватив второго порядка вроде фьючерса на акцию являет собой, если можно так выразиться, «ожидание изменения ожиданий», сущность гораздо более эфемерную. Более того, существуют и деривативы более высокого порядка, к примеру, опцион на фьючерс на акцию той или иной фирмы.

Опять же, само по себе это не плохо и не хорошо, система такая, какая она есть. Вообще говоря, никакие финансовые инструменты не создаются сами по себе, они создаются и затем формализуются, поскольку у участников рынка возникает в них потребность, по сути, это свидетельство развитости финансовой системы. Проблема — в обычном, бытовом понимании — в том, что вместе с развитием происходит ее усложнение, редукция выраженности связей системы, иначе говоря, с этой точки зрения торговать фьючерсами на разные акции — совсем не то, что картошкой на рынке.

Вторая проблема гораздо более тонка, и ее влияние оценить достаточно сложно, но тем не менее она заслуживает упоминания. Дело в том, что сейчас, в настоящее время, очень сложно сказать, а существует ли достаточно ликвидный рынок на все эти производные инструменты. Связано это с неравновесной ситуацией с мировой ликвидностью, я уже неоднократно писал о тренде на переток капитала из развивающихся стран в развитые, в первую очередь в США, но этот процесс касается и Европы тоже (равно как и, скажем, Канады). Собственно говоря, это видно по соотношению евро и доллара США, оно стабильно, и это несмотря на то, что, с одной стороны, ЕЦБ ежемесячно вбрасывает в финсистему региона по 60 млрд. евро (отчего евро, очевидно, должен дешеветь), а с другой — США свернули количественное смягчение и даже повысили ставки в прошлом декабре, отчего, понятно, доллар должен дорожать. Иными словами, давление на курс в сторону снижения евро идет сразу с двух сторон, но он в целом стабилен уже довольно длительное время. Обуславливается же это, на мой взгляд, тем, что на фоне оттока капитала в американскую «тихую гавань» европейские финансовые структуры, столкнувшиеся в силу этого с дефицитом ликвидности (непокрываемым европейской эмиссией), вынуждены репатриировать свои долларовые активы.

Повторюсь еще раз, дефицитом ликвидности. Иначе говоря, ситуацией, когда нужны деньги, актив есть, вроде как его можно продать, но либо продать не получается, либо цена оказывается совершенно неподходящей, непомерно низкой. По сути, в этом случае рынка на этот актив попросту нет. Такое бывает, коллега-финансист рассказывал, что в настоящее время некий актив есть в портфеле у его структуры и еще у трех других, все они друг друга знают, продавать его некому — и они все сидят, по сути, с замороженными в этом активе деньгами. Ситуация весьма неприятная — и на фоне ее мы видим банк, имеющий 75 трлн. евро в деривативах со всеми их прелестями.

Опять же, в нормальных условиях оно могло бы быть нормально, в конце концов, в этой деривативной «черной дыре» одни позиции хеджируют (страхуют) другие, это не 75 трлн. евро однозначного долга. Но в настоящее время ситуация не является нормальной — сложности с ликвидностью на фоне имманентной непрозрачности деривативных вложений резко повышают риски для банка, повышают вероятность того, что он резко потеряет в доверии со стороны остальных игроков рынка, в результате чего он не сможет, если ему срочно будет надо, рефинансироваться, не сможет закрыть кассовый разрыв — и закончит как Lehman.

Вопрос здесь исключительно в триггере. Каком-либо вполне реальном, понятном триггере, который действительно нашелся.

Можно предположить, что глава ЕЦБ Марио Драги откроет для DB кредитную линию. Но хватит ли этого для восстановления доверия к банку?

ТРИГГЕР

В качестве такового выступили данные об убытках банка. Deutsche Bank — что характерно, крупнейший коммерческий банк Германии — в конце января зафиксировал чистый убыток в четвертом квартале 2015 года в связи с высокими расходами на судебные разбирательства и реструктуризацию, суммарно по итогам года убыток составил 6,8 млрд. евро. Чистый убыток банка в октябре-декабре составил 2,1 млрд. евро по сравнению с прибылью в 441 млн. евро за аналогичный период годом ранее. Выручка банка упала на 15% до 6,6 млрд. евро. При этом годом ранее банк принес прибыль в размере 1,7 млрд. евро.

После этого ситуация покатилась под откос. Акции банка рухнули — суммарно они потеряли 50% по сравнению с не самыми хорошими показателями трехмесячной давности. Немедленно выросла стоимость кредитно-дефолтных свопов (по сути, страховки от дефолта банка — и да, это тоже дериватив) на облигации DB, чуть позже она перевалила пики 2011 года, достигнув рекордных величин. Параллельно ухудшилась ситуация с капитализацией прочих европейских банков — там тоже цены пошли на юг. Еще немного — и ситуация вышла бы из-под контроля окончательно, сравнения с Lehman пошли в профильной прессе уже в открытую — так, перед самым своим банкротством страховка от дефолта его стоила всего на 20% дороже нынешних показателей DB.

Но тут DB собрался и показал, что у него еще вроде как есть порох в пороховницах. В пятницу, 12 февраля, банк объявил, что проведет операцию обратного выкупа своих бумаг. DB выкупит приоритетные необеспеченные облигации на сумму 3 млрд. евро ($3,4 млрд.) и $2 млрд. (1,8 млрд. евро). В руководстве банка отметили, что решение об обратном выкупе долговых обязательств было принято с целью снижения опасений инвесторов по поводу финансового состояния Deutsche Bank. Разгорающаяся паника утихла, акции банка слегка подросли в цене, но полного спокойствия как не было, так и нет, ситуация до конца не разрешена — и можно предположить, что на следующей неделе она будет развиваться.

Вопрос только в одном: как именно?

Можно предположить, что глава ЕЦБ Марио Драги, в отличие от Бена Бернанке в 2008 году, немедленно откроет для DB кредитную линию, старательно снабжая его евровой ликвидностью для закрытия дыр и разрывов. Но хватит ли этого для восстановления доверия к банку? Не начнется ли на рынке паническая распродажа не только бумаг DB, но и иных европейских финансовых структур? В США в аналогичных условиях капитал резко бежал в активы-убежища, в первую очередь в американские государственные казначейские бумаги, просто потому что бежать особо было более некуда. Но Европа не США, у европейских капиталов путей больше, хотя все они сводятся к одной магистрали — в США. Иными словами, в случае начала паники мы увидим сброс европейских бумаг и резкое падение евро к доллару с непредсказуемыми последствиями.

Я не буду говорить, что ситуация висит на волоске, но в целом все оно выглядит весьма угрожающе. Также хотелось бы добавить еще один момент. Казалось бы, кому какое дело до этих высоких финансовых материй, всей этой зауми с циферками в компьютерах? Увы и ах, я напомню, что на начало сентября 2008 года, за две недели до краха Lehman, нефть стоила порядка $100 за баррель, а 3 месяца спустя — около $40. События в финансовых эмпиреях имеют весьма существенное влияние на реальность, данную нам в ощущениях, хотим мы того или нет.

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба