Прошлый год был полон политическими событиями, которые удерживали рост рынка. После плохого начала года, связанное с резким падением в Китае, инвесторы не ожидали первого «Черного Лебедя» - Brexit, далее рынки были в ожидании выборов в США. Логичным завершением года стало ралли, которое продолжилось до июня 2017 года. С начала года S&P500 вырос на 8,15%, Euro Stock 50 на 4,69%, FTSE 100 на 3,5%, Nikkei на 5,93% и CSI 300 на 10,43%. Но рост рыка приостановился в последнем месяце первого полугодия. Ниже мы рассмотрим, продолжится ли рост до конца года.

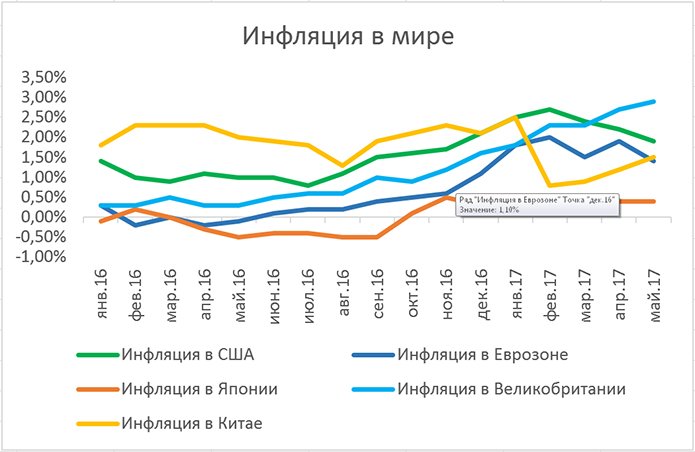

Инфляция и ставки

Основной мировой тренд в инфляции – это рост с небольшой коррекцией ближе к концу первого полугодия.

Рост инфляции показывает, что в мире увеличивается спрос на товары и услуги, поскольку люди больше тратят и, таким образом, появляется больше денег в экономике, которые дешевеют. Позитивная статистика по инфляции отражает ситуацию в экономике, поэтому сейчас ЦБ различных стран мира объединяются под лозунгом об увеличении ставок. Главным сторонником повышения ставок стала глава ФРС США Джанет Йеллен, которая уже дважды повысила ставку в этом году. На июль 2017 ставка финансирования составляет 1,25% и по нашим ожиданиям в этом году мы увидим еще одно повышение. Глава Европейского ЦБ Марио Драги тоже отметил возможность изменения ставки, которая находится на 0% с начала 2016 года. Хотя резких изменений в политике европейского ЦБ мы не увидим.

После повышения американской ставки ФРС в июне мы ожидаем, что до конца года инфляция стабилизируется в диапазоне от 1,8% до 2,6%, снижение безработицы и увеличение инвестиций поспособствуют дальнейшему росту зарплат и инфляции. По нашим оценкам будет еще одно повышение ставки ФРС под конец года, а именно в декабре, если до этого не будет очень позитивной макростатистики.

Волатильность

Индекс волатильности находится на своих исторических минимумах и в среднем показывает уровень в 11,5.

Политическая нестабильность на глобальной карте мира отразилась за 2016 год на индексе волатильности. В этом году максимальные скачки показали выборы во Франции и разбирательство о вмешательстве американского президента в расследование ФБР. Низкая волатильность означает, что инвесторы не ожидают резкой смены курса и не покупают опционы, чтобы застраховать свои позиции.

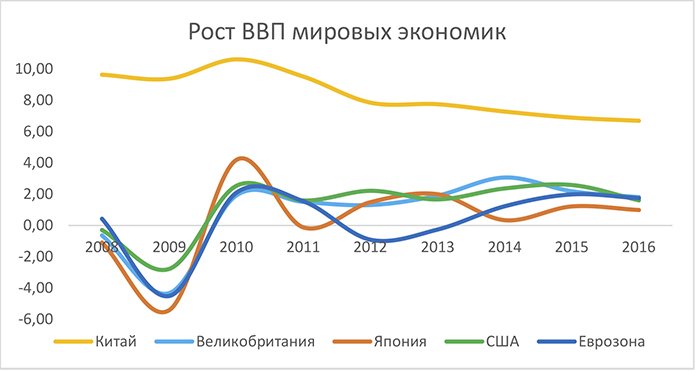

Рост ВВП

На графике ниже предоставлен рост ВВП США, Японии, Китая, Европейского Союза и Великобритании.

Можно отметить, что ситуация по росту ВВП в развитых экономиках одинаковая – в районе 1-2%. Рост экономики Китая продолжает свое снижение, однако оно постепенно замедляется. Мы ожидаем, что в конце года этот показатель достигнет 6,6%, а в следующем году 6,5%. Консервативный настрой по китайскому региону из-за их проблем с увеличением среднего класса и огромного корпоративного долга. Развитые страны достигнут верхней планки коридора 1-2% из-за медленного выхода из посткризисного состояния.

Итог

Мы ожидаем продолжение роста вышеперечисленных экономик, однако он будет замедляться. На общем фоне самой привлекательной страной является США, поскольку экономическая статистика подчеркивает полноценный выход Америки из финансового кризиса. Хороший уровень инфляции, низкий уровень безработицы, увеличение проектных инвестиций в экономику и низкая волатильность выделяют штаты на общем уровне.

На втором месте мы ставим Японию, которая в октябре прошлого года вышла из дефляционного периода и сейчас держит инфляцию. Она сможет сохранить этот уровень на протяжение второго полугодия 2017 года и первого полугодия 2018, потому что капитальные расходы достигли рекордного прироста в 4,5%, более того, меры правительства по борьбе с дефляцией и стимулированием японского населения и бизнеса к тратам дают свои плоды.

На третьем месте находится Еврозона, так как она смогла достичь хорошего показателя инфляции, роста ВВП и политической стабильности после выборов во Франции. Есть сдерживающие факторы в виде отдельных стран-участников – Греция, Италия и Испания, у которых проблемы с финансированием своей деятельности. С другой стороны, европейские экономики чувствуют себя настолько хорошо, что Марио Драги рассматривает возможность повышения ставок в 2018 году.

Великобритания занимает четвертую строчку нашего рейтинга, уступив Еврозоне из-за оттока капитала, рабочих мест и нарастающей инфляции. Сейчас инфляция находится на идеальном уровне в 2,9%, но по нашим оценкам рост инфляции продолжится и, при возрастании оттока капитала, ситуация может сложиться не в пользу Британии. В то же время не стоит забывать, что это развитая экономика с хорошим средним классом, которому пока серьезно ничто не угрожает. Основные опасения вызывают неопределенность в будущих инвестициях в экономику и в умение правительства адаптироваться к текущим изменениям.

На последнем месте стоит Китай, поскольку риски превышают очевидные сильные стороны китайской экономики. Рост суммарного долга, который составил 465% с 2005 года и достиг 247% от ВВП, провоцировал стимуляцию китайской экономики во времена кризиса. Это было необходимо для выживания китайских компаний, корпоративный долг которых составляет большую часть этого долга. Китайское правительство увеличивает платежеспособное население, чтобы перейти к внутреннему потреблению, и мы верим в способность правительства добиться своих целей, но возможность коррекции на этом рынке присутствует.

Фокус на лидирующий рынок

Давайте рассмотрим лидера нашего списка – фондовый рынок США. После роста в первой половине года часть инвесторов зафиксировали свою прибыль, и рынок стоял на месте. Например, S&P500 прибавил за шестой месяц всего 0,48%. Фондовые индексы США остановили свой рост из-за отсутствия больших результатов Дональда Трампа и значимых новостей. Мы ожидаем, что рост продолжится, но не настолько сильный, и инвесторам стоит обратить внимание как на перекупленные, так и недооцененные сектора.

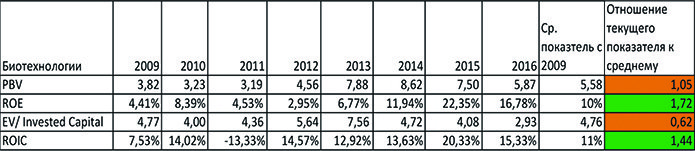

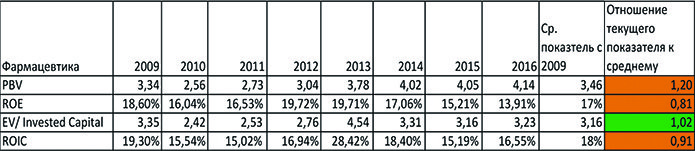

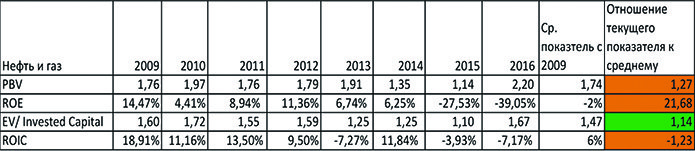

Таблица предоставляет разрез по секторам, в которых отношение стоимости акций к прибыли на акцию (PE коэффициент) больше или меньше среднего показателя с 2007 года.

Мы выделили 6 индустрий, которые нас заинтересовали своими показателями и ростом за последние полгода. Начнем с негатива: биотехнологический, фармацевтический и нефтегазовый сектора перекуплены. Коэффициент P/E у них самый большой и превышает средний показатель в 3 раза.

Биотехнологии имеют хороший показатель возврата инвестиций, однако стоит понимать, что это очень волатильная метрика для таких компаний и не совсем объективная. ROE и ROIC выше средних показателей из-за специфики индустрии. Часть биотехнологических фирм имеют отрицательные показатели возврата инвестиций, потому что они инвестируют в будущие разработки и продуктов, которые не приносят реальные деньги. А та часть, которая успешно прошла FDA подтверждение и продает свой продукт, имеет колоссальный прирост выручки и, соответственно, ROIC и ROE растут. Например, Regeneron Pharmaceuticals до 2011 года имела ROIC минус 32%, в 2012 он достиг 67%. Другой показатель «цена котировки к балансовой стоимости компаний» вырос, но незначительно. Стоит отметить коэффициент цены предприятия по отношению к инвестированному капиталу, который практически в два раза ниже своего среднего исторического значения. Это означает, что стоимость компании не будет расти даже с увеличением в нее инвестиций.

История с фармацевтическими компаниями еще хуже, так как возврат инвестиций у них ниже исторических значений, а коэффициент оценки фирмы к инвестированному капиталу находится на средних значениях. Поэтому, можно предположить, что рост акций фундаментально не обоснован. Также, биотехнологии и фармацевтика растут на ожиданиях по реформе Obamacare, и по итогам принятия закона мы увидим еще один рывок в этих секторах. Однако, коррекцию в 10% в индустриях мы ждем ближе к началу 2018 года.

Нефтегазовый сектор страдает от плохого возврата инвестиций – ROE составляет -39%, что самый худший показатель с 2009 года. Однако индустрия нефти и газа, которая падала в 2015 и 2016 годах, все равно смотрится, как перекупленная – это в основном из-за резко сниженных доходов нефтегазовых компаний. Кризис в этом секторе начался уже давно, и сейчас мы наблюдаем его продолжение, поэтому инвесторам пока стоит обходить данный сектор.

Если говорить о позитивной стороне, то нас ждут индустрии авиаперевозчиков, энергетики и перестрахования.

Сектор авиаперевозок имеет хороший фундаментальный фон – цена акций снижена, как к прибыли на акцию, так и к балансовой стоимости компаний, по отношению к среднему историческому значению. При этом рентабельность акционерного капитала выше среднего исторического показателя почти в два раза, а ROIC в 1,3 раза. EV/ Invested Capital ниже обычного, но это из-за недооцененной рыночной стоимости авиаперевозчиков. Среди авиакомпаний мы советуем посмотреть Delta Airlines (DAL), Southwest Airlines (LUV), JetBlue Airway (JBLU) и United Continental (UAL).

Delta Airlines (DAL) – самая большая авиакомпания в Америке, которая оценивается в $39 млрд при такой же выручке в $39 млрд. После не очень хорошого второго квартального отчета, где DAL недополучила 1 цент прибыли на акцию в сравнение с ожиданиями. После этого корпорация увеличила оценку выручки на 2,5% до 4,5% на 3 квартал, но при этом расходы увеличатся на 4%. Рынки плохо на это отреагировали -1,8% в день отчета, но для инвесторов это хороший момент для долгосрочного инвестирования.

Southwest Airlines (LUV) – это лоукостер, занимающийся перевозками в Южной и Северной Америке. Выручка растет, в среднем за 5 лет этот показатель достиг 5,5%. EBITDA составляет 25,4% выручки и маржинальность 10,98%, что для индустрии - нормальные коэффициенты. Но при этом компания собрала с пассажиров меньше всего дополнительных сборов, и он составил всего $4,46 на одного пассажира.

JetBlue Airways (JBLU) – компания-перевозчик, имеющая стоимость $8 млрд и совершающая рейсы по территории США, Карибского бассейна и Латинской Америки. JBLU зарабатывает $6,6 млрд и получает прибыли на $636 млн. По обновленным данным выручка на пассажира за милю выросла на 3,8% за май, так же за этот период загруженность выросла до 84,7%.

United Continental (UAL) – авиаперевозчик, который занимается перевозкой пассажиров и грузов. Корпорация зарабатывает $36 млрд при маржинальности 7,7%, то есть прибыль на уровне $2,8 млрд. За июнь UAL увеличила выручку на пассажиро-милю на 3,4% при уменьшении загруженности до 85,7%.

Также, все перечисленные компании имеют хороший технический моментум.

Вторым сектором стала энергетика и, после энергетических инициатив Дональда Трампа, энергетика будет увеличивать экспорт США и свои объемы. Сейчас акции компании показывают прирост на несколько процентов после коррекции, что является хорошим моментом для покупки. Более того, ROIC и цены предприятия по отношению к инвестированному капиталу находятся выше средних исторических значений, что означает возврат и окупаемость инвестиций за последний год. ROE хуже своих значений, однако эффективность должна вернуться к своему среднему значению уже в этом году. Мультипликатор цены акций компании к своей балансовой стоимости продолжит расти из-за благоприятного политического фона. В наш рекомендованный список вошли: PG&E (PCG), Edison International (EIX), Exelon Corporation (EXC) и The Southern Company (SO).

PG&E (PCG) – энергетический холдинг, который оперирует на западном побережье Америки. Он продает электричество на $13,8 млрд, что составляет 78% от оборота корпорации. Остальные 22% от выручки идут от продаж газа. Продажа таких активов обеспечивает компанию постоянным денежным потоком, поскольку люди всегда будут покупать электричество, вне зависимости от экономического цикла. У PCG 3,18% дивидендной доходности с бетой 0,58.

Edison International (EIX) – добывает и распространяет электричество через своих дочерних компаний по всему миру. Самая большая из них находится в Южной Калифорнии, также Edison является самым крупным американским покупателем возобновляемой энергии. За 2016 год компания заработала $11,8 млрд при маржинальности в 11%. EIX имеет 2,79% дивидендной доходности при ежегодном росте 10%. Бета этой фирмы составляет 0,53.

Exelon Corporation (EXC) – очередной энергетический холдинг, который работает в штатах Иллинойс и Пенсильвания. Оборот EXC составил $31,3 млрд с прибылью $2,4 млрд. Средний рост выручки составил 8% за последние 3 года. Дивидендная доходность составляет 3,62%, а бета компании 0,55.

The Southern Company (SO) – занимается не только производством и продажей электроэнергии, но и предлагает услуги телефонии и оптоволоконные решения. Продажи SO составляют $19,9 млрд при среднем росте в 5,2% за последние 3 года. Прибыль достигла 2,7 млрд, то есть маржинальность находится на уровне 14%. SO имеет 4,91% доходности с дивидендов и бету 0,54.

Все эти котировки имеют низкую корреляцию с рынком и хорошую дивидендную доходность, поэтому отлично подойдут для консервативных инвесторов.

Последняя индустрия к рассмотрению – Перестрахование. Котировки этих компаний имеют хороший потенциал, которые зависят от принятия реформы здравоохранения. Однако фундаментальная стоимость их ниже, чем у страховых компаний, а значит потенциал для роста больше. P/BV чуть дороже средней стоимости, но слишком низкий P/E показатель дает возможность для роста таких компаний. Эффективность и возврат капитала в небольшом плюсе, что говорит о хорошем и стабильном финансовом состоянии сектора. Здесь наше внимание привлекли - Third Point Reinsurance (TPRE), Arch Capital Group (ACGL), Everest Re Group (RE) и RenaissanceRe Holdings (RNR).

Third Point Reinsurance (TPRE) – глобальный перестраховщик, который специализируется в перестраховании недвижимости и несчастных случаев. Капитализация Third Point составляет $1,4 млрд при выручке $607 млн и среднем росте оборота 36% ежегодно. TPRE имеет хорошие шансы вырасти на 10-20% в ближайшем будущем, так как компания находится на растущем рынке.

Arch Capital Group (ACGL) – корпорация занимается и страхованием, и перестрахованием своих клиентов. С рыночной стоимостью в $11,8 млрд она заработала $4,3 млрд за 2016 год. Arch Capital больше диверсифицированная финансовая компания, поскольку выручка делится на 5 блоков: страхование – 47% продаж, перестрахование – 24,7%, инвестиционная деятельность – 10,7%, ипотечное страхование 6,9% и все остальное 10,7%. От этой компании стоит ожидать стабильного роста, поскольку нет серьезного уклона в одну из сфер, а значит риски минимальны.

Everest Re Group (RE) – предоставляет услуги по перестрахованию недвижимости и другой деятельности страховщиков во всем мире. Ее капитализация чуть больше $10,8 млрд. Сам оборот достигает $5,7 млрд при ежегодном росте на 4,36%. За 5 лет рост RE составил 152% и при этом P/E мультипликатор ниже среднего исторического значения. Более того, P/E меньше значения по всей индустрии на текущий момент.

RenaissanceRe Holdings (RNR) – глобальный поставщик услуг по перестрахованию с фокусом на страхование катастроф, специальных ситуаций и индивидуальных бизнес-рисков. Стратегия этой фирмы заключается в направленности на определенные риски, и с помощью этого она добилась лояльных клиентов. Капитализация RenaissanceRe достигла $5,6 млрд в прошлом году, а выручка замедлила свой рост и зафиксировалась на уровне $1,6 млрд. ROE выше текущего показателя на 15%, и, в целом, перестраховщик имеет хорошие финансовые показатели.

NB!

Глобальный рост рынков продолжится. Мы не ожидаем сильной коррекции как ни на одной из упомянутых нами мировых экономик, так и в вышеперечисленных индустриях, и увидеть такое же сильное ралли до конца 2017 года инвесторам вряд ли удастся. Самые потенциальные рынки – это американские и японские, на которых большинство компаний покажут положительный рост котировок. Мы же выделили самый лакомый кусочек вкусного инвестиционного американского пирога.

Инфляция и ставки

Основной мировой тренд в инфляции – это рост с небольшой коррекцией ближе к концу первого полугодия.

Рост инфляции показывает, что в мире увеличивается спрос на товары и услуги, поскольку люди больше тратят и, таким образом, появляется больше денег в экономике, которые дешевеют. Позитивная статистика по инфляции отражает ситуацию в экономике, поэтому сейчас ЦБ различных стран мира объединяются под лозунгом об увеличении ставок. Главным сторонником повышения ставок стала глава ФРС США Джанет Йеллен, которая уже дважды повысила ставку в этом году. На июль 2017 ставка финансирования составляет 1,25% и по нашим ожиданиям в этом году мы увидим еще одно повышение. Глава Европейского ЦБ Марио Драги тоже отметил возможность изменения ставки, которая находится на 0% с начала 2016 года. Хотя резких изменений в политике европейского ЦБ мы не увидим.

После повышения американской ставки ФРС в июне мы ожидаем, что до конца года инфляция стабилизируется в диапазоне от 1,8% до 2,6%, снижение безработицы и увеличение инвестиций поспособствуют дальнейшему росту зарплат и инфляции. По нашим оценкам будет еще одно повышение ставки ФРС под конец года, а именно в декабре, если до этого не будет очень позитивной макростатистики.

Волатильность

Индекс волатильности находится на своих исторических минимумах и в среднем показывает уровень в 11,5.

Политическая нестабильность на глобальной карте мира отразилась за 2016 год на индексе волатильности. В этом году максимальные скачки показали выборы во Франции и разбирательство о вмешательстве американского президента в расследование ФБР. Низкая волатильность означает, что инвесторы не ожидают резкой смены курса и не покупают опционы, чтобы застраховать свои позиции.

Рост ВВП

На графике ниже предоставлен рост ВВП США, Японии, Китая, Европейского Союза и Великобритании.

Можно отметить, что ситуация по росту ВВП в развитых экономиках одинаковая – в районе 1-2%. Рост экономики Китая продолжает свое снижение, однако оно постепенно замедляется. Мы ожидаем, что в конце года этот показатель достигнет 6,6%, а в следующем году 6,5%. Консервативный настрой по китайскому региону из-за их проблем с увеличением среднего класса и огромного корпоративного долга. Развитые страны достигнут верхней планки коридора 1-2% из-за медленного выхода из посткризисного состояния.

Итог

Мы ожидаем продолжение роста вышеперечисленных экономик, однако он будет замедляться. На общем фоне самой привлекательной страной является США, поскольку экономическая статистика подчеркивает полноценный выход Америки из финансового кризиса. Хороший уровень инфляции, низкий уровень безработицы, увеличение проектных инвестиций в экономику и низкая волатильность выделяют штаты на общем уровне.

На втором месте мы ставим Японию, которая в октябре прошлого года вышла из дефляционного периода и сейчас держит инфляцию. Она сможет сохранить этот уровень на протяжение второго полугодия 2017 года и первого полугодия 2018, потому что капитальные расходы достигли рекордного прироста в 4,5%, более того, меры правительства по борьбе с дефляцией и стимулированием японского населения и бизнеса к тратам дают свои плоды.

На третьем месте находится Еврозона, так как она смогла достичь хорошего показателя инфляции, роста ВВП и политической стабильности после выборов во Франции. Есть сдерживающие факторы в виде отдельных стран-участников – Греция, Италия и Испания, у которых проблемы с финансированием своей деятельности. С другой стороны, европейские экономики чувствуют себя настолько хорошо, что Марио Драги рассматривает возможность повышения ставок в 2018 году.

Великобритания занимает четвертую строчку нашего рейтинга, уступив Еврозоне из-за оттока капитала, рабочих мест и нарастающей инфляции. Сейчас инфляция находится на идеальном уровне в 2,9%, но по нашим оценкам рост инфляции продолжится и, при возрастании оттока капитала, ситуация может сложиться не в пользу Британии. В то же время не стоит забывать, что это развитая экономика с хорошим средним классом, которому пока серьезно ничто не угрожает. Основные опасения вызывают неопределенность в будущих инвестициях в экономику и в умение правительства адаптироваться к текущим изменениям.

На последнем месте стоит Китай, поскольку риски превышают очевидные сильные стороны китайской экономики. Рост суммарного долга, который составил 465% с 2005 года и достиг 247% от ВВП, провоцировал стимуляцию китайской экономики во времена кризиса. Это было необходимо для выживания китайских компаний, корпоративный долг которых составляет большую часть этого долга. Китайское правительство увеличивает платежеспособное население, чтобы перейти к внутреннему потреблению, и мы верим в способность правительства добиться своих целей, но возможность коррекции на этом рынке присутствует.

Фокус на лидирующий рынок

Давайте рассмотрим лидера нашего списка – фондовый рынок США. После роста в первой половине года часть инвесторов зафиксировали свою прибыль, и рынок стоял на месте. Например, S&P500 прибавил за шестой месяц всего 0,48%. Фондовые индексы США остановили свой рост из-за отсутствия больших результатов Дональда Трампа и значимых новостей. Мы ожидаем, что рост продолжится, но не настолько сильный, и инвесторам стоит обратить внимание как на перекупленные, так и недооцененные сектора.

Таблица предоставляет разрез по секторам, в которых отношение стоимости акций к прибыли на акцию (PE коэффициент) больше или меньше среднего показателя с 2007 года.

Мы выделили 6 индустрий, которые нас заинтересовали своими показателями и ростом за последние полгода. Начнем с негатива: биотехнологический, фармацевтический и нефтегазовый сектора перекуплены. Коэффициент P/E у них самый большой и превышает средний показатель в 3 раза.

Биотехнологии имеют хороший показатель возврата инвестиций, однако стоит понимать, что это очень волатильная метрика для таких компаний и не совсем объективная. ROE и ROIC выше средних показателей из-за специфики индустрии. Часть биотехнологических фирм имеют отрицательные показатели возврата инвестиций, потому что они инвестируют в будущие разработки и продуктов, которые не приносят реальные деньги. А та часть, которая успешно прошла FDA подтверждение и продает свой продукт, имеет колоссальный прирост выручки и, соответственно, ROIC и ROE растут. Например, Regeneron Pharmaceuticals до 2011 года имела ROIC минус 32%, в 2012 он достиг 67%. Другой показатель «цена котировки к балансовой стоимости компаний» вырос, но незначительно. Стоит отметить коэффициент цены предприятия по отношению к инвестированному капиталу, который практически в два раза ниже своего среднего исторического значения. Это означает, что стоимость компании не будет расти даже с увеличением в нее инвестиций.

История с фармацевтическими компаниями еще хуже, так как возврат инвестиций у них ниже исторических значений, а коэффициент оценки фирмы к инвестированному капиталу находится на средних значениях. Поэтому, можно предположить, что рост акций фундаментально не обоснован. Также, биотехнологии и фармацевтика растут на ожиданиях по реформе Obamacare, и по итогам принятия закона мы увидим еще один рывок в этих секторах. Однако, коррекцию в 10% в индустриях мы ждем ближе к началу 2018 года.

Нефтегазовый сектор страдает от плохого возврата инвестиций – ROE составляет -39%, что самый худший показатель с 2009 года. Однако индустрия нефти и газа, которая падала в 2015 и 2016 годах, все равно смотрится, как перекупленная – это в основном из-за резко сниженных доходов нефтегазовых компаний. Кризис в этом секторе начался уже давно, и сейчас мы наблюдаем его продолжение, поэтому инвесторам пока стоит обходить данный сектор.

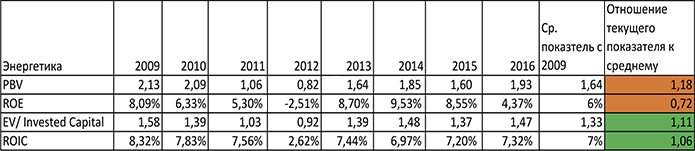

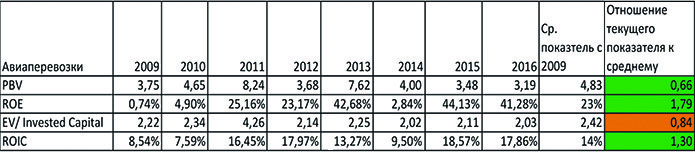

Если говорить о позитивной стороне, то нас ждут индустрии авиаперевозчиков, энергетики и перестрахования.

Сектор авиаперевозок имеет хороший фундаментальный фон – цена акций снижена, как к прибыли на акцию, так и к балансовой стоимости компаний, по отношению к среднему историческому значению. При этом рентабельность акционерного капитала выше среднего исторического показателя почти в два раза, а ROIC в 1,3 раза. EV/ Invested Capital ниже обычного, но это из-за недооцененной рыночной стоимости авиаперевозчиков. Среди авиакомпаний мы советуем посмотреть Delta Airlines (DAL), Southwest Airlines (LUV), JetBlue Airway (JBLU) и United Continental (UAL).

Delta Airlines (DAL) – самая большая авиакомпания в Америке, которая оценивается в $39 млрд при такой же выручке в $39 млрд. После не очень хорошого второго квартального отчета, где DAL недополучила 1 цент прибыли на акцию в сравнение с ожиданиями. После этого корпорация увеличила оценку выручки на 2,5% до 4,5% на 3 квартал, но при этом расходы увеличатся на 4%. Рынки плохо на это отреагировали -1,8% в день отчета, но для инвесторов это хороший момент для долгосрочного инвестирования.

Southwest Airlines (LUV) – это лоукостер, занимающийся перевозками в Южной и Северной Америке. Выручка растет, в среднем за 5 лет этот показатель достиг 5,5%. EBITDA составляет 25,4% выручки и маржинальность 10,98%, что для индустрии - нормальные коэффициенты. Но при этом компания собрала с пассажиров меньше всего дополнительных сборов, и он составил всего $4,46 на одного пассажира.

JetBlue Airways (JBLU) – компания-перевозчик, имеющая стоимость $8 млрд и совершающая рейсы по территории США, Карибского бассейна и Латинской Америки. JBLU зарабатывает $6,6 млрд и получает прибыли на $636 млн. По обновленным данным выручка на пассажира за милю выросла на 3,8% за май, так же за этот период загруженность выросла до 84,7%.

United Continental (UAL) – авиаперевозчик, который занимается перевозкой пассажиров и грузов. Корпорация зарабатывает $36 млрд при маржинальности 7,7%, то есть прибыль на уровне $2,8 млрд. За июнь UAL увеличила выручку на пассажиро-милю на 3,4% при уменьшении загруженности до 85,7%.

Также, все перечисленные компании имеют хороший технический моментум.

Вторым сектором стала энергетика и, после энергетических инициатив Дональда Трампа, энергетика будет увеличивать экспорт США и свои объемы. Сейчас акции компании показывают прирост на несколько процентов после коррекции, что является хорошим моментом для покупки. Более того, ROIC и цены предприятия по отношению к инвестированному капиталу находятся выше средних исторических значений, что означает возврат и окупаемость инвестиций за последний год. ROE хуже своих значений, однако эффективность должна вернуться к своему среднему значению уже в этом году. Мультипликатор цены акций компании к своей балансовой стоимости продолжит расти из-за благоприятного политического фона. В наш рекомендованный список вошли: PG&E (PCG), Edison International (EIX), Exelon Corporation (EXC) и The Southern Company (SO).

PG&E (PCG) – энергетический холдинг, который оперирует на западном побережье Америки. Он продает электричество на $13,8 млрд, что составляет 78% от оборота корпорации. Остальные 22% от выручки идут от продаж газа. Продажа таких активов обеспечивает компанию постоянным денежным потоком, поскольку люди всегда будут покупать электричество, вне зависимости от экономического цикла. У PCG 3,18% дивидендной доходности с бетой 0,58.

Edison International (EIX) – добывает и распространяет электричество через своих дочерних компаний по всему миру. Самая большая из них находится в Южной Калифорнии, также Edison является самым крупным американским покупателем возобновляемой энергии. За 2016 год компания заработала $11,8 млрд при маржинальности в 11%. EIX имеет 2,79% дивидендной доходности при ежегодном росте 10%. Бета этой фирмы составляет 0,53.

Exelon Corporation (EXC) – очередной энергетический холдинг, который работает в штатах Иллинойс и Пенсильвания. Оборот EXC составил $31,3 млрд с прибылью $2,4 млрд. Средний рост выручки составил 8% за последние 3 года. Дивидендная доходность составляет 3,62%, а бета компании 0,55.

The Southern Company (SO) – занимается не только производством и продажей электроэнергии, но и предлагает услуги телефонии и оптоволоконные решения. Продажи SO составляют $19,9 млрд при среднем росте в 5,2% за последние 3 года. Прибыль достигла 2,7 млрд, то есть маржинальность находится на уровне 14%. SO имеет 4,91% доходности с дивидендов и бету 0,54.

Все эти котировки имеют низкую корреляцию с рынком и хорошую дивидендную доходность, поэтому отлично подойдут для консервативных инвесторов.

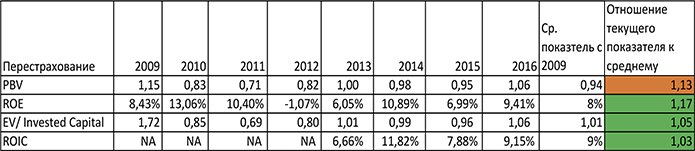

Последняя индустрия к рассмотрению – Перестрахование. Котировки этих компаний имеют хороший потенциал, которые зависят от принятия реформы здравоохранения. Однако фундаментальная стоимость их ниже, чем у страховых компаний, а значит потенциал для роста больше. P/BV чуть дороже средней стоимости, но слишком низкий P/E показатель дает возможность для роста таких компаний. Эффективность и возврат капитала в небольшом плюсе, что говорит о хорошем и стабильном финансовом состоянии сектора. Здесь наше внимание привлекли - Third Point Reinsurance (TPRE), Arch Capital Group (ACGL), Everest Re Group (RE) и RenaissanceRe Holdings (RNR).

Third Point Reinsurance (TPRE) – глобальный перестраховщик, который специализируется в перестраховании недвижимости и несчастных случаев. Капитализация Third Point составляет $1,4 млрд при выручке $607 млн и среднем росте оборота 36% ежегодно. TPRE имеет хорошие шансы вырасти на 10-20% в ближайшем будущем, так как компания находится на растущем рынке.

Arch Capital Group (ACGL) – корпорация занимается и страхованием, и перестрахованием своих клиентов. С рыночной стоимостью в $11,8 млрд она заработала $4,3 млрд за 2016 год. Arch Capital больше диверсифицированная финансовая компания, поскольку выручка делится на 5 блоков: страхование – 47% продаж, перестрахование – 24,7%, инвестиционная деятельность – 10,7%, ипотечное страхование 6,9% и все остальное 10,7%. От этой компании стоит ожидать стабильного роста, поскольку нет серьезного уклона в одну из сфер, а значит риски минимальны.

Everest Re Group (RE) – предоставляет услуги по перестрахованию недвижимости и другой деятельности страховщиков во всем мире. Ее капитализация чуть больше $10,8 млрд. Сам оборот достигает $5,7 млрд при ежегодном росте на 4,36%. За 5 лет рост RE составил 152% и при этом P/E мультипликатор ниже среднего исторического значения. Более того, P/E меньше значения по всей индустрии на текущий момент.

RenaissanceRe Holdings (RNR) – глобальный поставщик услуг по перестрахованию с фокусом на страхование катастроф, специальных ситуаций и индивидуальных бизнес-рисков. Стратегия этой фирмы заключается в направленности на определенные риски, и с помощью этого она добилась лояльных клиентов. Капитализация RenaissanceRe достигла $5,6 млрд в прошлом году, а выручка замедлила свой рост и зафиксировалась на уровне $1,6 млрд. ROE выше текущего показателя на 15%, и, в целом, перестраховщик имеет хорошие финансовые показатели.

NB!

Глобальный рост рынков продолжится. Мы не ожидаем сильной коррекции как ни на одной из упомянутых нами мировых экономик, так и в вышеперечисленных индустриях, и увидеть такое же сильное ралли до конца 2017 года инвесторам вряд ли удастся. Самые потенциальные рынки – это американские и японские, на которых большинство компаний покажут положительный рост котировок. Мы же выделили самый лакомый кусочек вкусного инвестиционного американского пирога.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба