27 июня 2018 Zero Hedge

У американских банков, похоже, серьезные проблемы, во всяком случае такой вывод можно сделать из динамики биржевых котировок.

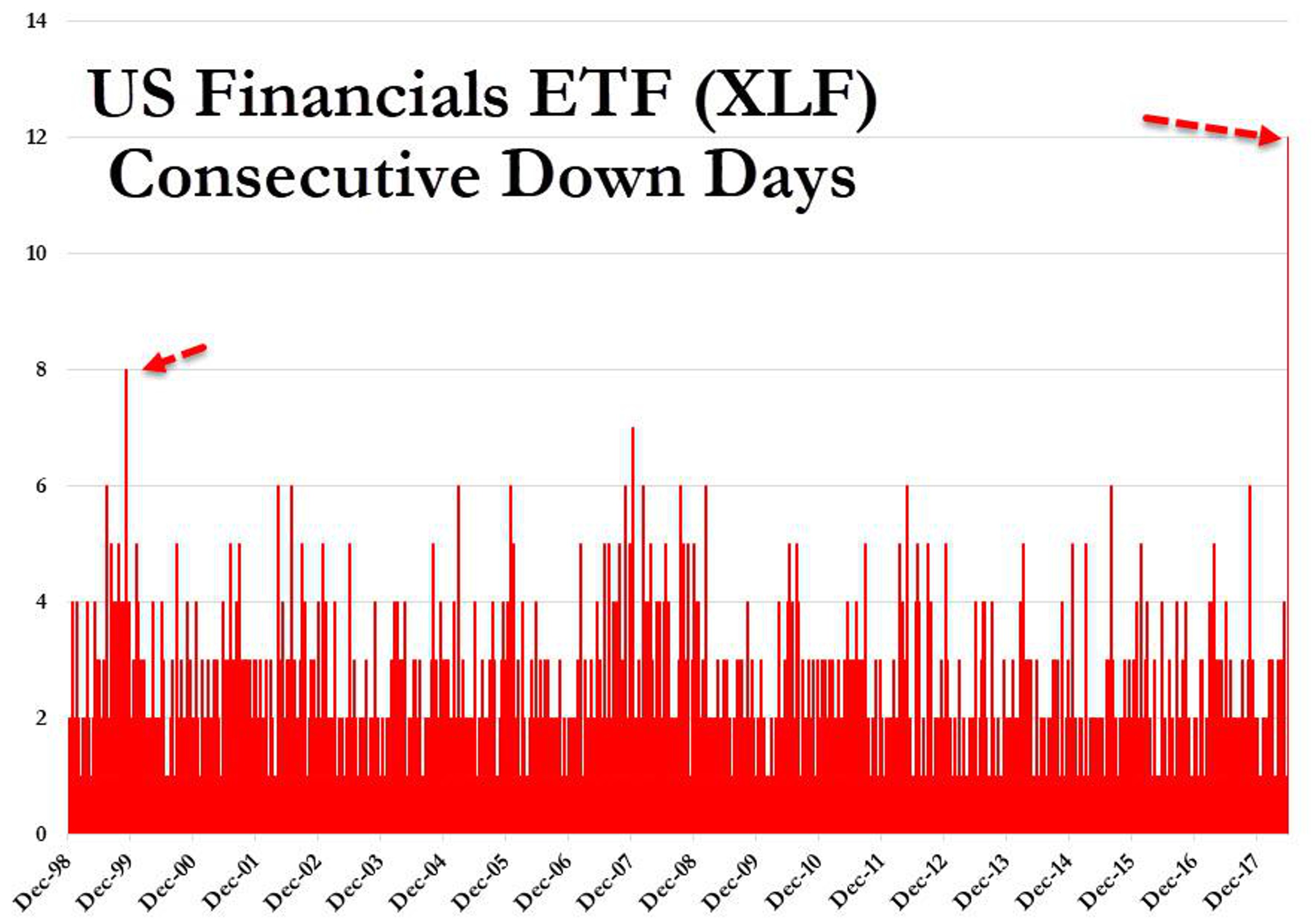

ETF, отслеживающий динамику акций банков США (XLF), падает уже 12 дней подряд, и это самый продолжительный беспрерывный спад за 20-летнюю историю. До этого на рубеже веков падение затянулось на 8 дней.

С начала года акции всех крупнейших американских банков находятся в минусе.

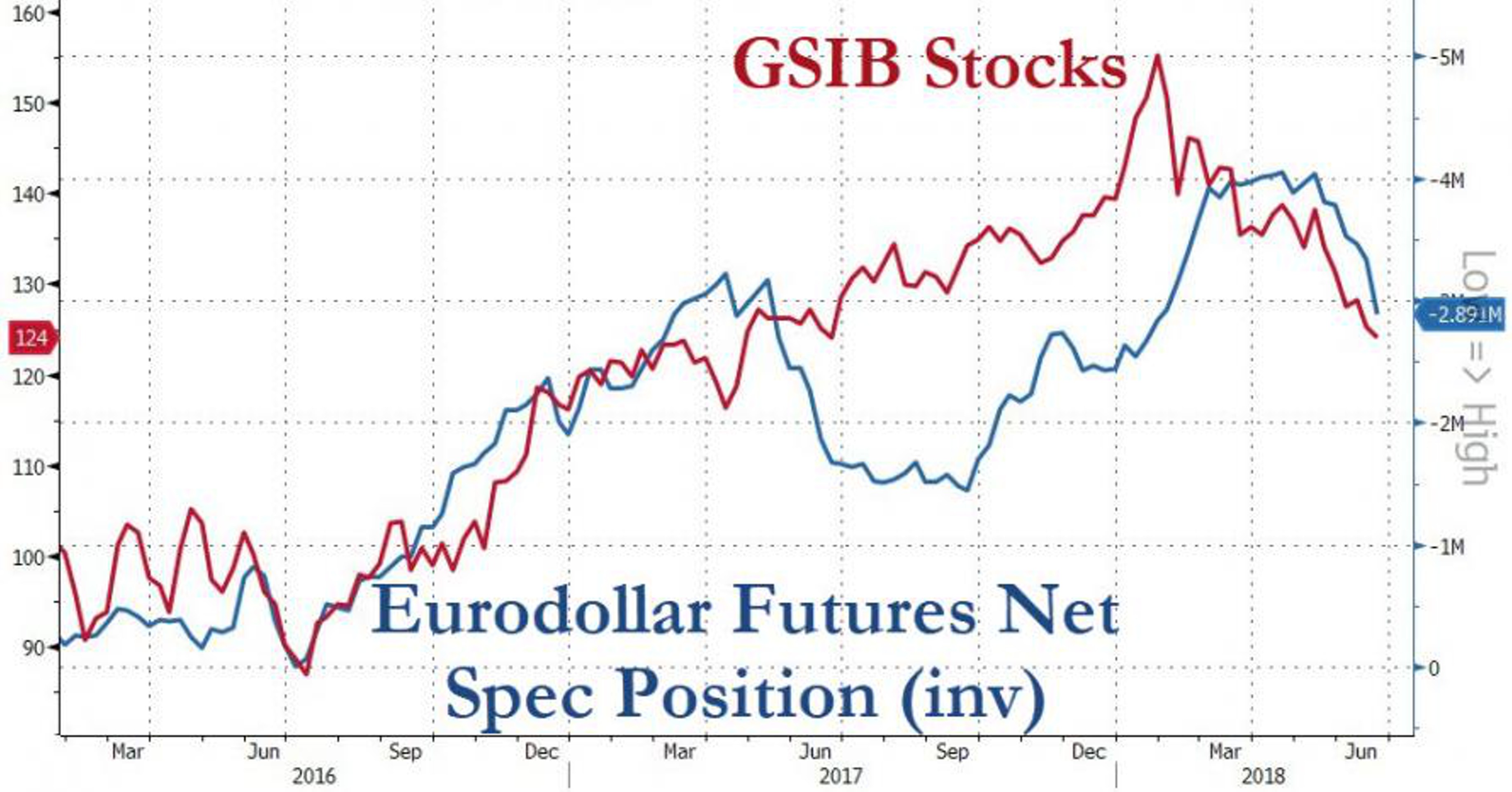

Впрочем, это касается не только финансовых институтов в США. Все системно значимые для мира банки (Global Systemically Important Banks (FSB)) торгуются в понижением. Их капитализация с конца января сократилась на 22%. Любопытно, что падение совпало с публикацией стресс-тестов ФРС и результатов CCAR (один из тестов ФРС - Comprehensive Capital Analysis and Review).

Авторы интернет-издания Zerohedge отмечают интересную корреляцию между фьючерсами на Eurodollar и динамикой акций глобальных банков. Короткие позиции на Eurodollar начали резко расти в I квартале 2016 г., что спровоцировало рост капитализации банковского сектора, однако сейчас ситуация изменилась, и чистая спекулятивная позиция на Eurodollar за последние несколько месяцев сократилась примерно на триллион долларов. Именно в этот период начали падать акции банков.

Эксперты уверены, что текущая ситуация является признаком финансового стресса и регуляторам необходимо обратить на это внимание и начать реагировать, а не продолжать ужесточение денежно-кредитной политики.

Добавим также, что несколько дней назад ФРС опубликовала результаты стресс-тестов крупнейших банков США.

Все крупнейшие банки, работающие в США, выполнили минимальные требования Федеральной резервной системы (ФРС) к капиталу в рамках первого раунда ежегодных стресс-тестов - проверок согласно закону о финансовой реформе Додда - Франка (DFAST).

Как говорится в сообщении американского ЦБ, все 35 банков, принимавших участие в тестировании, смогут продолжить кредитование даже при таких финансовых потрясениях, которые привели к краху нескольких финучреждений в 2008 г., сообщил "Интерфакс".

Совокупный убыток 35 банков в этом случае составит $578 млрд в рамках гипотетической рецессии, однако они будут способны пережить кризис без обращения за финансовой помощью к налогоплательщикам.

Совокупный коэффициент достаточности капитала первого уровня (Tier 1) в рамках стресс-тестов упадет до 7,9% по сравнению с 12,3% в IV квартале 2017 г. Это хуже прошлогоднего показателя, который предполагал снижение до 9,2%.

ETF, отслеживающий динамику акций банков США (XLF), падает уже 12 дней подряд, и это самый продолжительный беспрерывный спад за 20-летнюю историю. До этого на рубеже веков падение затянулось на 8 дней.

С начала года акции всех крупнейших американских банков находятся в минусе.

Впрочем, это касается не только финансовых институтов в США. Все системно значимые для мира банки (Global Systemically Important Banks (FSB)) торгуются в понижением. Их капитализация с конца января сократилась на 22%. Любопытно, что падение совпало с публикацией стресс-тестов ФРС и результатов CCAR (один из тестов ФРС - Comprehensive Capital Analysis and Review).

Авторы интернет-издания Zerohedge отмечают интересную корреляцию между фьючерсами на Eurodollar и динамикой акций глобальных банков. Короткие позиции на Eurodollar начали резко расти в I квартале 2016 г., что спровоцировало рост капитализации банковского сектора, однако сейчас ситуация изменилась, и чистая спекулятивная позиция на Eurodollar за последние несколько месяцев сократилась примерно на триллион долларов. Именно в этот период начали падать акции банков.

Фьючерсы CME Eurodollar, являющиеся базовым критерием оценки для инвесторов всего мира, представляют собой ликвидный инструмент хеджирования колебаний процентной ставки по долларам США, размещенным в коммерческих банках за пределами США.

Эксперты уверены, что текущая ситуация является признаком финансового стресса и регуляторам необходимо обратить на это внимание и начать реагировать, а не продолжать ужесточение денежно-кредитной политики.

Добавим также, что несколько дней назад ФРС опубликовала результаты стресс-тестов крупнейших банков США.

Все крупнейшие банки, работающие в США, выполнили минимальные требования Федеральной резервной системы (ФРС) к капиталу в рамках первого раунда ежегодных стресс-тестов - проверок согласно закону о финансовой реформе Додда - Франка (DFAST).

Как говорится в сообщении американского ЦБ, все 35 банков, принимавших участие в тестировании, смогут продолжить кредитование даже при таких финансовых потрясениях, которые привели к краху нескольких финучреждений в 2008 г., сообщил "Интерфакс".

Совокупный убыток 35 банков в этом случае составит $578 млрд в рамках гипотетической рецессии, однако они будут способны пережить кризис без обращения за финансовой помощью к налогоплательщикам.

Совокупный коэффициент достаточности капитала первого уровня (Tier 1) в рамках стресс-тестов упадет до 7,9% по сравнению с 12,3% в IV квартале 2017 г. Это хуже прошлогоднего показателя, который предполагал снижение до 9,2%.

http://www.zerohedge.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба