Изменение ожиданий относительно политики Банка России повышает привлекательность вложений в российские ОФЗ. Этот фактор может остаться важным драйвером для рубля в ближайшие месяцы. В этой связи мы улучшаем свой прогноз по рублю на 2019-2020 гг.

С начала года российская валюта остается абсолютным лидером среди валют развивающихся стран, укрепившись к середине марта более чем на 8%. Данная уверенная динамика частично объясняется тем, что в конце прошлого года рубль более негативно, чем прочие валюты, реагировал на падение цен на нефть к отметкам в 50 долл./бар. и на общие пессимистичные настроения в отношении рисковых активов. В итоге рубль начал год вблизи отметок 70 руб./долл., что было довольно далеко от фундаментально обоснованных значений. В январе и феврале рубль вернулся к отметкам 65-65.5, которые в последние месяцы представляли собой пределы укрепления российской валюты. Валютные торги в январе – первой половине марта проходили на минимальных объемах за последние 6 лет (чуть более 2 млрд. долл. в день), что может быть связано с тем, что неопределенность относительно санкций ограничивала спекулятивный интерес к российским активам.

В нашем предыдущем прогнозе, опубликованном в январе, мы придерживались довольно осторожного мнения относительно перспектив рубля, указывая на риски возобновления обсуждения санкций, а также на неустойчивый оптимизм на нефтяном рынке, который может быть разрушен не слишком активным продвижением в торговых переговорах между Китаем и США. Данные риски для российской валюты по-прежнему сохраняются, но их острота несколько снизилась, а сроки их реализации, вероятно, отодвинулись на более поздние горизонты. В этой ситуации для рубля может открыться окно возможностей, что дает нам основание существенно пересмотреть наш прогноз курса рубля на 2019 год в пользу более крепких значений (62.5 по паре USDRUB).

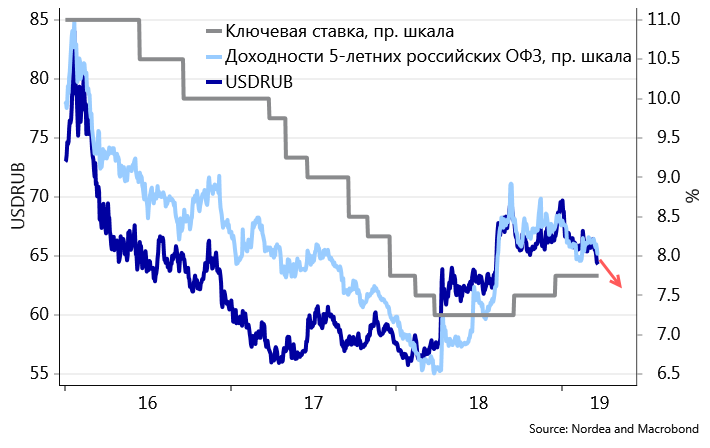

В середине марта ситуация на российском валютном рынке довольно сильно изменилась. На смену вялым торгам на низких объемах в узком диапазоне 65-66 в паре с долларом пришла более устойчивая тенденция к укреплению. Буквально за 4 дня рубль укрепился на 2.7%. Мы считаем, что триггером для изменения ситуации на валютном рынке стала статистика по инфляции в России за февраль, которая показала, что рост цен, несмотря на повышение НДС, ускорился не так сильно (5.2% г/г в феврале), как прогнозировал Центральный банк (пик в 5.5-6% в первом квартале). Как следствие, весьма вероятный ранее сценарий с дальнейшим повышением ключевой ставки фактически утратил актуальность и, напротив, начали формироваться ожидания относительно того, что уже в 2019 году Банк России может вернуться к снижению ставки. В такой ситуации заметно возросла привлекательность вложений в российские суверенные облигации (ОФЗ), в том числе и со стороны иностранных инвесторов. В предстоящую пятницу 22 марта Банк России проводит опорное заседание по ключевой ставке, по итогам которого могут быть пересмотрены прогнозы регулятора по инфляции, а также возможны дополнительные сигналы о сроках снижения ключевой ставки. Эта информация может дополнительно повысить привлекательность вложений в ОФЗ, в том числе и со стороны иностранных инвесторов, что вполне может стать устойчивым фактором поддержки для рубля на горизонте ближайших месяцев.

Аналогичная ситуация carry-trade (торговая стратегия, основанная на разнице процентных ставок) на российском валютном рынке наблюдалась в 2017 и в первом квартале 2018 года. Тогда доходности 5-летних российских ОФЗ снизились с 8.7% до 6,5%, а рубль укрепился с 65 до 56 в паре с долларом. Сейчас потенциал движения меньше, но, тем не менее, он существует. Доходности на рынке ОФЗ остаются высокими (8.3% по 10-летним бумагам, 8% по 5-летним бумагам и 7.65% по двухлетним бумагам) и пока не в полной мере учитывают перспективы снижения ключевой ставки Банком России в 2020 году. С учетом сохраняющихся санкционных рисков доходности вряд ли вернутся к минимальным отметкам начала 2018 года вблизи 6.5%, поэтому и потенциал укрепления рубля на сей раз меньше. Наши модели показывают, что новым ориентиром в паре с долларом может быть отметка 62.5. При этом существенно возрастет влияние на рубль сигналов от Банка России в отношении своей будущей политики.

График 1. Долговой рынок пока практически не учитывает перспектив снижения ставки Банком России

Данная локальная позитивная история для российской валюты подкрепляется общим улучшением внешнего фона относительно начала года. В частности, существенно улучшились настроения инвесторов относительно перспектив развивающихся рынков. С начала года их индекс вырос на 2.6% благодаря продолжающимся переговорам между США и Китаем, а также благодаря более сдержанной позиции ФРС США, которая накануне подтвердила, что в этом году воздержится от дальнейшего повышения процентных ставок, оказавшегося таким болезненным для развивающихся рынков в прошлом году. Сокращение баланса ФРС замедлится в мае и прекратится в феврале, также формируя поддержку рисковым активам. Что касается торговых переговоров, то как США, так и Китай проявляют заинтересованность в заключении хотя бы номинального соглашения. Торговые ограничения не прошли незамеченными для китайской экономики (темп роста ВВП Китая замедлился до 6.4% в 4 квартале 2018 года, по сравнению с 6.8% в начале 2018 года), и китайское руководство, скорее всего, не заинтересовано в том, чтобы эти тенденции усугубились. Сценарий с возобновлением падения фондового рынка конца 2018 года на фоне опасений о более масштабном торговом конфликте также вряд ли устроит Трампа в свете приближающегося старта нового электорального цикла.

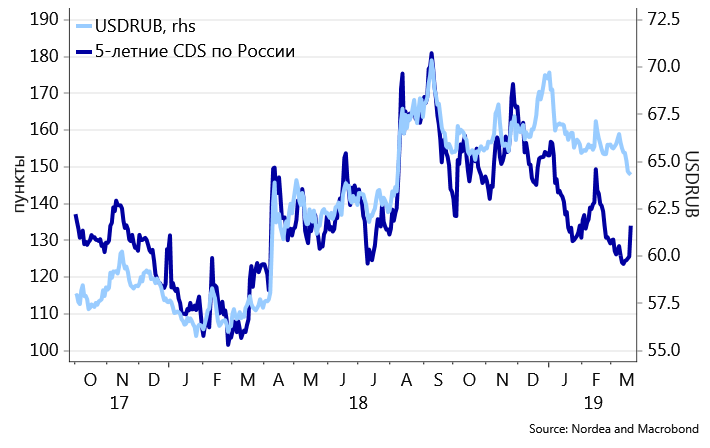

Описанный сценарий предполагает отсутствие усиления санкционного давления на Россию. За последние полгода не произошло существенных подвижек в рассмотрении предложений по дополнительным санкциям, за исключением нескольких эпизодов расширения списка SDNза счет ряда физических и юридических. Однако подобные санкции не имеют заметного макроэкономического эффекта, поэтому фактически не отражаются на курсе. За последние несколько месяцев российская страновая риск-премия, отражаемая динамикой CDS, практически полностью вернулась на уровни, предшествовавшие августовским санкционным угрозам. Рубль, ранее устойчиво следовавший за динамикой CDS, но в последние пару месяцев несколько отставший, вполне может наверстать упущенное в ближайшие месяцы и также вернуться к уровням, предшествовавшим августу 2018 года (62.5 в паре с долларом), когда появились риски санкций в отношение российского суверенного долга. Необходимо подчеркнуть, что санкционные риски принципиально не изменились, они по-прежнему сохраняются. Но, видимо, инвесторы, устав ждать развития данной истории, решили, что вероятность ужесточения санкций в ближайшей перспективе снизилась. Динамику рынка определяет именно субъективное восприятие санкционных рисков инвесторами, которое в последнее время улучшилось. Несмотря на то, что мы существенно улучшили наш прогноз курса рубля в текущем году, мы подчеркиваем, что рубль остается уязвимым к обострению санкционной риторики, которое может вызывать кратковременные периоды ослабления российской валюты на 1-2 рубля, как это происходило в последние несколько месяцев.

График 2. Страновая риск-премия вернулась к августовским уровням, а рубль пока нет

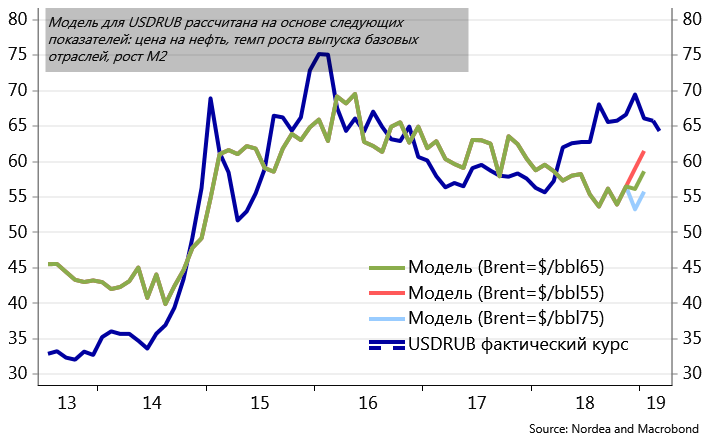

Снижение санкционной риск-премии приближает рубль к фундаментально обоснованным значениям, от которых он существенно отклонился в прошлом году. Фундаментальные оценки получены с применением моделей, которые учитывают цены на нефть, динамику экономической активности и темпы роста денежной массы. При текущих ценах на нефть данные оценочные уровни находятся ниже отметок в 60 рублей за доллар. При снижении геополитических рисков рубль, как правило, приближается к фундаментально обоснованным уровням.

График 3. Рубль постепенно возвращается к фундаментально обоснованным уровням

В 2020 году мы ожидаем некоторого ослабления российской валюты в связи с предполагаемым ухудшением внешнеэкономических условий. Нашим базовым сценарием на 2020 год является замедление темпов роста американской экономики с текущих 2.6% до 1.2%. В этих условиях в центр внимания глобальных финансовых рынков, вероятно, снова вернутся опасения относительно устойчивости роста глобальной экономики, что, как правило, негативно сказывается на настроениях в отношение рисковых активов. Валюты развивающихся стран и нефть в этих условиях обычно слабеют. Мы ожидаем, что рубль может потерять часть позиций в 2020 году, следуя данному тренду.

С начала года российская валюта остается абсолютным лидером среди валют развивающихся стран, укрепившись к середине марта более чем на 8%. Данная уверенная динамика частично объясняется тем, что в конце прошлого года рубль более негативно, чем прочие валюты, реагировал на падение цен на нефть к отметкам в 50 долл./бар. и на общие пессимистичные настроения в отношении рисковых активов. В итоге рубль начал год вблизи отметок 70 руб./долл., что было довольно далеко от фундаментально обоснованных значений. В январе и феврале рубль вернулся к отметкам 65-65.5, которые в последние месяцы представляли собой пределы укрепления российской валюты. Валютные торги в январе – первой половине марта проходили на минимальных объемах за последние 6 лет (чуть более 2 млрд. долл. в день), что может быть связано с тем, что неопределенность относительно санкций ограничивала спекулятивный интерес к российским активам.

В нашем предыдущем прогнозе, опубликованном в январе, мы придерживались довольно осторожного мнения относительно перспектив рубля, указывая на риски возобновления обсуждения санкций, а также на неустойчивый оптимизм на нефтяном рынке, который может быть разрушен не слишком активным продвижением в торговых переговорах между Китаем и США. Данные риски для российской валюты по-прежнему сохраняются, но их острота несколько снизилась, а сроки их реализации, вероятно, отодвинулись на более поздние горизонты. В этой ситуации для рубля может открыться окно возможностей, что дает нам основание существенно пересмотреть наш прогноз курса рубля на 2019 год в пользу более крепких значений (62.5 по паре USDRUB).

В середине марта ситуация на российском валютном рынке довольно сильно изменилась. На смену вялым торгам на низких объемах в узком диапазоне 65-66 в паре с долларом пришла более устойчивая тенденция к укреплению. Буквально за 4 дня рубль укрепился на 2.7%. Мы считаем, что триггером для изменения ситуации на валютном рынке стала статистика по инфляции в России за февраль, которая показала, что рост цен, несмотря на повышение НДС, ускорился не так сильно (5.2% г/г в феврале), как прогнозировал Центральный банк (пик в 5.5-6% в первом квартале). Как следствие, весьма вероятный ранее сценарий с дальнейшим повышением ключевой ставки фактически утратил актуальность и, напротив, начали формироваться ожидания относительно того, что уже в 2019 году Банк России может вернуться к снижению ставки. В такой ситуации заметно возросла привлекательность вложений в российские суверенные облигации (ОФЗ), в том числе и со стороны иностранных инвесторов. В предстоящую пятницу 22 марта Банк России проводит опорное заседание по ключевой ставке, по итогам которого могут быть пересмотрены прогнозы регулятора по инфляции, а также возможны дополнительные сигналы о сроках снижения ключевой ставки. Эта информация может дополнительно повысить привлекательность вложений в ОФЗ, в том числе и со стороны иностранных инвесторов, что вполне может стать устойчивым фактором поддержки для рубля на горизонте ближайших месяцев.

Аналогичная ситуация carry-trade (торговая стратегия, основанная на разнице процентных ставок) на российском валютном рынке наблюдалась в 2017 и в первом квартале 2018 года. Тогда доходности 5-летних российских ОФЗ снизились с 8.7% до 6,5%, а рубль укрепился с 65 до 56 в паре с долларом. Сейчас потенциал движения меньше, но, тем не менее, он существует. Доходности на рынке ОФЗ остаются высокими (8.3% по 10-летним бумагам, 8% по 5-летним бумагам и 7.65% по двухлетним бумагам) и пока не в полной мере учитывают перспективы снижения ключевой ставки Банком России в 2020 году. С учетом сохраняющихся санкционных рисков доходности вряд ли вернутся к минимальным отметкам начала 2018 года вблизи 6.5%, поэтому и потенциал укрепления рубля на сей раз меньше. Наши модели показывают, что новым ориентиром в паре с долларом может быть отметка 62.5. При этом существенно возрастет влияние на рубль сигналов от Банка России в отношении своей будущей политики.

График 1. Долговой рынок пока практически не учитывает перспектив снижения ставки Банком России

Данная локальная позитивная история для российской валюты подкрепляется общим улучшением внешнего фона относительно начала года. В частности, существенно улучшились настроения инвесторов относительно перспектив развивающихся рынков. С начала года их индекс вырос на 2.6% благодаря продолжающимся переговорам между США и Китаем, а также благодаря более сдержанной позиции ФРС США, которая накануне подтвердила, что в этом году воздержится от дальнейшего повышения процентных ставок, оказавшегося таким болезненным для развивающихся рынков в прошлом году. Сокращение баланса ФРС замедлится в мае и прекратится в феврале, также формируя поддержку рисковым активам. Что касается торговых переговоров, то как США, так и Китай проявляют заинтересованность в заключении хотя бы номинального соглашения. Торговые ограничения не прошли незамеченными для китайской экономики (темп роста ВВП Китая замедлился до 6.4% в 4 квартале 2018 года, по сравнению с 6.8% в начале 2018 года), и китайское руководство, скорее всего, не заинтересовано в том, чтобы эти тенденции усугубились. Сценарий с возобновлением падения фондового рынка конца 2018 года на фоне опасений о более масштабном торговом конфликте также вряд ли устроит Трампа в свете приближающегося старта нового электорального цикла.

Описанный сценарий предполагает отсутствие усиления санкционного давления на Россию. За последние полгода не произошло существенных подвижек в рассмотрении предложений по дополнительным санкциям, за исключением нескольких эпизодов расширения списка SDNза счет ряда физических и юридических. Однако подобные санкции не имеют заметного макроэкономического эффекта, поэтому фактически не отражаются на курсе. За последние несколько месяцев российская страновая риск-премия, отражаемая динамикой CDS, практически полностью вернулась на уровни, предшествовавшие августовским санкционным угрозам. Рубль, ранее устойчиво следовавший за динамикой CDS, но в последние пару месяцев несколько отставший, вполне может наверстать упущенное в ближайшие месяцы и также вернуться к уровням, предшествовавшим августу 2018 года (62.5 в паре с долларом), когда появились риски санкций в отношение российского суверенного долга. Необходимо подчеркнуть, что санкционные риски принципиально не изменились, они по-прежнему сохраняются. Но, видимо, инвесторы, устав ждать развития данной истории, решили, что вероятность ужесточения санкций в ближайшей перспективе снизилась. Динамику рынка определяет именно субъективное восприятие санкционных рисков инвесторами, которое в последнее время улучшилось. Несмотря на то, что мы существенно улучшили наш прогноз курса рубля в текущем году, мы подчеркиваем, что рубль остается уязвимым к обострению санкционной риторики, которое может вызывать кратковременные периоды ослабления российской валюты на 1-2 рубля, как это происходило в последние несколько месяцев.

График 2. Страновая риск-премия вернулась к августовским уровням, а рубль пока нет

Снижение санкционной риск-премии приближает рубль к фундаментально обоснованным значениям, от которых он существенно отклонился в прошлом году. Фундаментальные оценки получены с применением моделей, которые учитывают цены на нефть, динамику экономической активности и темпы роста денежной массы. При текущих ценах на нефть данные оценочные уровни находятся ниже отметок в 60 рублей за доллар. При снижении геополитических рисков рубль, как правило, приближается к фундаментально обоснованным уровням.

График 3. Рубль постепенно возвращается к фундаментально обоснованным уровням

В 2020 году мы ожидаем некоторого ослабления российской валюты в связи с предполагаемым ухудшением внешнеэкономических условий. Нашим базовым сценарием на 2020 год является замедление темпов роста американской экономики с текущих 2.6% до 1.2%. В этих условиях в центр внимания глобальных финансовых рынков, вероятно, снова вернутся опасения относительно устойчивости роста глобальной экономики, что, как правило, негативно сказывается на настроениях в отношение рисковых активов. Валюты развивающихся стран и нефть в этих условиях обычно слабеют. Мы ожидаем, что рубль может потерять часть позиций в 2020 году, следуя данному тренду.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба