7 июня 2019 DollarCollapse.com Рубино Джон

Один из уроков циклов бумов и спадов последних десятилетий заключается в том, что каждый следующий финансовый пузырь возникает в другом классе активов. В 1970-х то были драгоценные металлы, в 1980-х – мусорные облигации, в 1990-х – технологические акции, а в 2000-х – ипотечные облигации.

Сегодня единственный из этих классов, имеющий разумный шанс взорвать экономику, – это большие технологии, безумно переоцененные по всем историческим меркам.

Но зарождается лучшая кандидатура на звание самого опасного пузыря: корпоративный долг, в частности «почти мусорная» часть этого рынка.

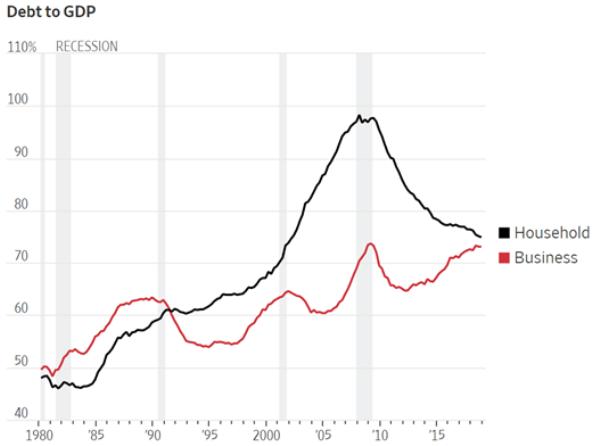

Начнем с текущего взлета общих корпоративных займов, вернувшихся в отношении к ВВП к максимумам, достигнутым во время Великой рецессии, что выше, чем перед двумя предыдущими рецессиями:

Долг к ВВП

Рецессия

Домохозяйства - черным

Бизнес - красным

Но не все корпорации ведут себя неподобающе. Явную и насущную опасность представляет долг с рейтингом BBB, т. е. низкокачественные заемщики, немного не дотягивающие до мусорных. На данную категорию во время жилищного пузыря 2000-х приходилось меньше $1 трлн, но с тех пор она почти утроилась.

Утроение

Сумма корпоративного долга категории BBB за последние годы стремительно выросла, в то время как долг низшего качества выровнялся

трлн

BBB - черным

Спекулятивное качество - красным

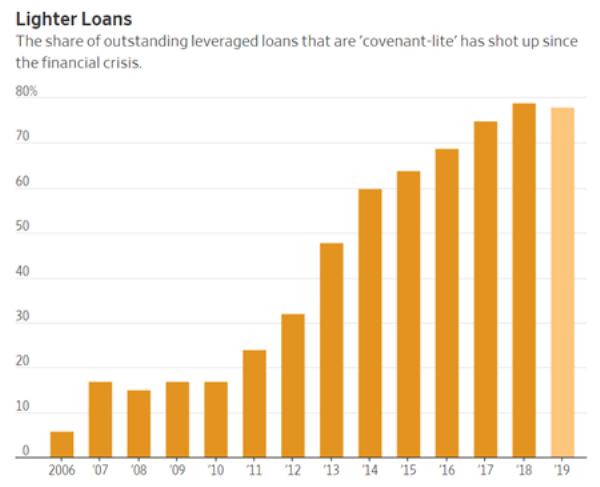

Между тем условия этих займов все чаще не требуют от компаний придерживаться разумных границ для их финансов. На подобные облигации сейчас приходится 80% спекулятивного кредитного рынка, тогда как в 2006 г. было всего 6%.

Упрощенные займы

Доля непогашенных спекулятивных займов с упрощенными условиями взлетела со времени финансового кризиса

Вот чем, вероятно, все обернется. Поскольку процентные издержки низкокачественных заемщиков поглощают все большую долю от их доходов, они начнут понижаться в статусе до мусорных. В итоге инвесторы будут требовать от оставшихся эмитентов облигаций категории BBB более высокой доходности. Возросшие издержки на обслуживание займов будут толкать все больше ненадежных компаний в категорию мусорных, и т. д., пока кредиторы не бросятся к выходу, перекрыв доступ к капиталу для всех, кроме высококачественных корпоративных заемщиков.

Компании, нуждающиеся в кредите, начнут вымирать, пугая фондовый рынок, что положит конец текущей экспансии.

Новая проблема в этот раз в том, что потенциальные просроченные долги наблюдаются повсюду, от долларовых облигаций развивающихся рынков до госдолга Италии, китайских теневых банков, американских субстандартных автокредитов и американских студенческих займов. Все они балансируют на грани в ожидании, когда какой-нибудь внешний кризис толкнет их в бездну.

Таким образом, неприятности в одном секторе могут разрастись в такой степени, какой глобальная финансовая система не видела с 1930-х, что вынудит центральные банки сделать что-то поистине необычайное. И здесь наиболее интересен не сам грядущий кризис, а реакция на него денежных властей.

Сегодня единственный из этих классов, имеющий разумный шанс взорвать экономику, – это большие технологии, безумно переоцененные по всем историческим меркам.

Но зарождается лучшая кандидатура на звание самого опасного пузыря: корпоративный долг, в частности «почти мусорная» часть этого рынка.

Начнем с текущего взлета общих корпоративных займов, вернувшихся в отношении к ВВП к максимумам, достигнутым во время Великой рецессии, что выше, чем перед двумя предыдущими рецессиями:

Долг к ВВП

Рецессия

Домохозяйства - черным

Бизнес - красным

Но не все корпорации ведут себя неподобающе. Явную и насущную опасность представляет долг с рейтингом BBB, т. е. низкокачественные заемщики, немного не дотягивающие до мусорных. На данную категорию во время жилищного пузыря 2000-х приходилось меньше $1 трлн, но с тех пор она почти утроилась.

Утроение

Сумма корпоративного долга категории BBB за последние годы стремительно выросла, в то время как долг низшего качества выровнялся

трлн

BBB - черным

Спекулятивное качество - красным

Между тем условия этих займов все чаще не требуют от компаний придерживаться разумных границ для их финансов. На подобные облигации сейчас приходится 80% спекулятивного кредитного рынка, тогда как в 2006 г. было всего 6%.

Упрощенные займы

Доля непогашенных спекулятивных займов с упрощенными условиями взлетела со времени финансового кризиса

Вот чем, вероятно, все обернется. Поскольку процентные издержки низкокачественных заемщиков поглощают все большую долю от их доходов, они начнут понижаться в статусе до мусорных. В итоге инвесторы будут требовать от оставшихся эмитентов облигаций категории BBB более высокой доходности. Возросшие издержки на обслуживание займов будут толкать все больше ненадежных компаний в категорию мусорных, и т. д., пока кредиторы не бросятся к выходу, перекрыв доступ к капиталу для всех, кроме высококачественных корпоративных заемщиков.

Компании, нуждающиеся в кредите, начнут вымирать, пугая фондовый рынок, что положит конец текущей экспансии.

Новая проблема в этот раз в том, что потенциальные просроченные долги наблюдаются повсюду, от долларовых облигаций развивающихся рынков до госдолга Италии, китайских теневых банков, американских субстандартных автокредитов и американских студенческих займов. Все они балансируют на грани в ожидании, когда какой-нибудь внешний кризис толкнет их в бездну.

Таким образом, неприятности в одном секторе могут разрастись в такой степени, какой глобальная финансовая система не видела с 1930-х, что вынудит центральные банки сделать что-то поистине необычайное. И здесь наиболее интересен не сам грядущий кризис, а реакция на него денежных властей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба