15 июля 2019 LiteForex Демиденко Дмитрий

ФРС идет на поводу вовсе не у президента США

Дональд Трамп обвинил Европу и Китай в валютных манипуляциях, однако на самом деле и евро, и юань являются не инструментами, а жертвами торговой войны. Во втором квартале экономика Поднебесной расширилась самыми медленными темпами (+6,2%) c 1992. Фискального стимула в 2 трлн юаней ($291 млрд) явно не хватает, чтобы она развивалась, как хотелось бы официальному Пекину. Конфликт с США больно ударил по внешней торговле Китая: по итогам июня экспорт в Штаты сократился на 7,8%, импорт – на 31% г/г. В результате профицит вырос до 7-месячного максимума в $26,9 млрд. События развиваются явно не по тому сценарию, который написал Белый дом.

Торговые войны и связанные с ними риски замедления американской экономики являются одной из причин скорого снижения ставки по федеральным фондам. Джером Пауэлл дает понять, что речь идет о превентивных мерах. И действительно, кривая доходности, точно предсказавшая все спады за последние полвека, по итогам недели к 12 июля выросла с -19 б.п до -1,6 б.п Это самый стремительный спурт индикатора со времен избрания Дональда Трампа президентом США. Рынки чутко реагируют на «голубиные» сигналы ФРС, однако насколько центробанк готов ослабить денежно-кредитную политику? И не идет ли он на поводу у инвесторов?

Вице-председатель Ричард Кларида не раз упоминал события 1995 и 1998, когда Федрезерв снизил ставку на 75 б.п, чтобы уберечь экономику от рецессии. Goldman Sachs обращает внимание, что в те времена реальные процентные ставки были выше, а финансовые условия жестче, чем сейчас. В настоящее время разрез на 50 б.п как превентивная мера выглядит оправданным. 53 эксперта Wall Street Journal считают приблизительно также. Согласно их консенсус-оценке к концу 2019 ставка по федеральным фондам опустится до 1,99%. 68% респондентов прогнозируют, что регулятор снизит ее в сентябре.

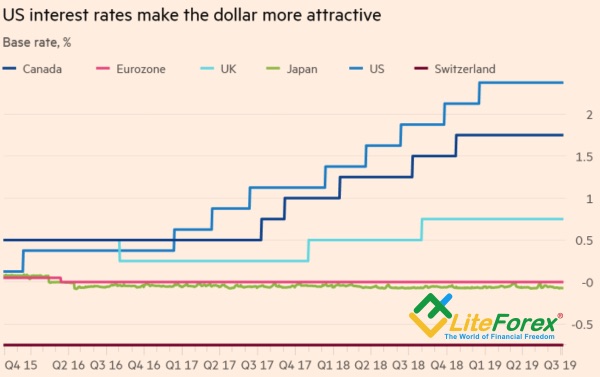

Динамика ставок ведущих центробанков мира

Источник: Financial Times.

Не смотря на непрекращающуюся критику ФРС со стороны президента США, более половины из опрошенных экономистов считают, что она не оказывает влияния на мировоззрение центробанка, 42% полагают, что его независимость подорвана незначительно. Во время выступления Джерома Пауэлла перед Конгрессом законодатели призывали председателя Федрезерва не бояться Белого дома, они смогут его защитить в случае необходимости. Однако на самом деле, бояться нужно не Дональда Трампа, а финансовых рынков. В конце 2018 они сигнализировали о необходимости паузы в процессе нормализации, и ФРС в начале 2019 заговорил о терпении, затем инвесторы стали просить снижения ставок, и Пауэлл и его команда, похоже, не смогут им отказать. Вопрос в том, прав ли рынок? Сейчас он требует уже трех актов монетарной экспансии.

По мнению Eurobank Cyprus, самого точного прогнозиста Bloomberg по 13 наиболее ликвидным валютам во втором квартале, до конца лета индекс USD продолжит сохранять устойчивость, однако ожидания снижения ставки по федеральным фондам в сентябре и позднее, позволят EUR/USD взобраться к 1,17 к концу года. Пока его версия подтверждается: основная валютная пара прочно засела в торговом диапазоне 1,12-1,14.

Дональд Трамп обвинил Европу и Китай в валютных манипуляциях, однако на самом деле и евро, и юань являются не инструментами, а жертвами торговой войны. Во втором квартале экономика Поднебесной расширилась самыми медленными темпами (+6,2%) c 1992. Фискального стимула в 2 трлн юаней ($291 млрд) явно не хватает, чтобы она развивалась, как хотелось бы официальному Пекину. Конфликт с США больно ударил по внешней торговле Китая: по итогам июня экспорт в Штаты сократился на 7,8%, импорт – на 31% г/г. В результате профицит вырос до 7-месячного максимума в $26,9 млрд. События развиваются явно не по тому сценарию, который написал Белый дом.

Торговые войны и связанные с ними риски замедления американской экономики являются одной из причин скорого снижения ставки по федеральным фондам. Джером Пауэлл дает понять, что речь идет о превентивных мерах. И действительно, кривая доходности, точно предсказавшая все спады за последние полвека, по итогам недели к 12 июля выросла с -19 б.п до -1,6 б.п Это самый стремительный спурт индикатора со времен избрания Дональда Трампа президентом США. Рынки чутко реагируют на «голубиные» сигналы ФРС, однако насколько центробанк готов ослабить денежно-кредитную политику? И не идет ли он на поводу у инвесторов?

Вице-председатель Ричард Кларида не раз упоминал события 1995 и 1998, когда Федрезерв снизил ставку на 75 б.п, чтобы уберечь экономику от рецессии. Goldman Sachs обращает внимание, что в те времена реальные процентные ставки были выше, а финансовые условия жестче, чем сейчас. В настоящее время разрез на 50 б.п как превентивная мера выглядит оправданным. 53 эксперта Wall Street Journal считают приблизительно также. Согласно их консенсус-оценке к концу 2019 ставка по федеральным фондам опустится до 1,99%. 68% респондентов прогнозируют, что регулятор снизит ее в сентябре.

Динамика ставок ведущих центробанков мира

Источник: Financial Times.

Не смотря на непрекращающуюся критику ФРС со стороны президента США, более половины из опрошенных экономистов считают, что она не оказывает влияния на мировоззрение центробанка, 42% полагают, что его независимость подорвана незначительно. Во время выступления Джерома Пауэлла перед Конгрессом законодатели призывали председателя Федрезерва не бояться Белого дома, они смогут его защитить в случае необходимости. Однако на самом деле, бояться нужно не Дональда Трампа, а финансовых рынков. В конце 2018 они сигнализировали о необходимости паузы в процессе нормализации, и ФРС в начале 2019 заговорил о терпении, затем инвесторы стали просить снижения ставок, и Пауэлл и его команда, похоже, не смогут им отказать. Вопрос в том, прав ли рынок? Сейчас он требует уже трех актов монетарной экспансии.

По мнению Eurobank Cyprus, самого точного прогнозиста Bloomberg по 13 наиболее ликвидным валютам во втором квартале, до конца лета индекс USD продолжит сохранять устойчивость, однако ожидания снижения ставки по федеральным фондам в сентябре и позднее, позволят EUR/USD взобраться к 1,17 к концу года. Пока его версия подтверждается: основная валютная пара прочно засела в торговом диапазоне 1,12-1,14.

/templates/new/dleimages/no_icon.gif

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба