12 августа 2019 ProfitGate

Вначале я хотела написать анализ для следующей недели, но все-таки решила остановиться на среднесроке /долгосроке, т.к. постов с анализом рынка с краткосрочной перспективой здесь достаточно. Также изначально я хотела выслать мое сообщение только избранным форумчанам, но после некоторых сообщений в личку решила опубликовать его на платформе.

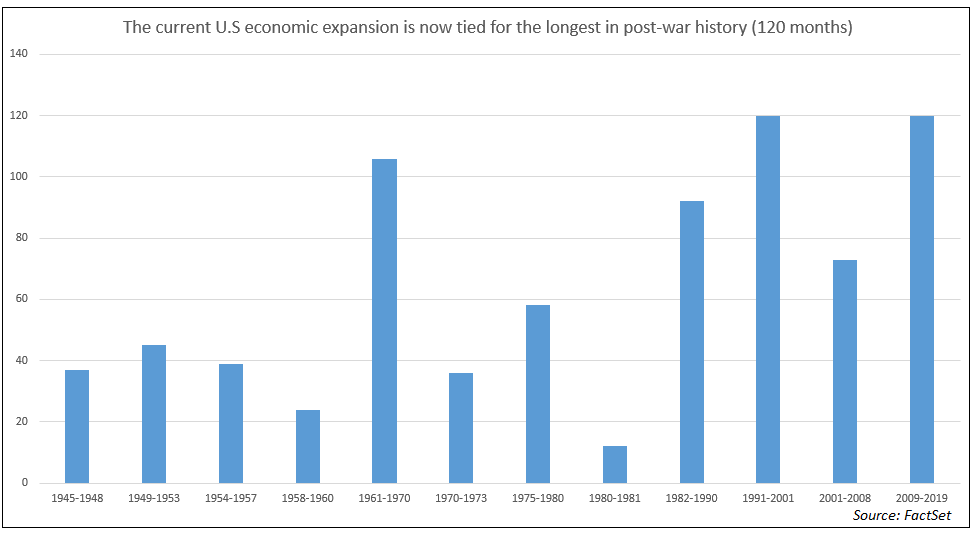

Как известно, последний отчет по ВВП США за второй квартал показал, что экономика показала признаки замедления прошлой весной. При этом уже прошло около 10 лет с момента окончания последней рецессии, что делает эту экспансию (цикл) самым продолжительным в американской истории.

Конечно, этот факт уже давно очевиден большинству и он не является, на мой взгляд, самым главным.

Многие экономисты часто говорят, что экономические экспансии не имеют определенных временных интервалов. Т.е. если, к примеру, все предыдущие циклы длились раньше 10-11 лет и поэтому следующий цикл тоже будет в рамках данного интервала не всегда верен. Тем не менее, рецессия, конечно, придет в конце концов. К счастью, экономические циклы, в отличие от некоторых коррекций на рынках, обычно дают некоторые подсказки о том, когда они приближаются к своему концу. Конечно, при этом нужно знать «грибные места» при определении их.

Посмотрим, что это за грибные места или показатели. Здесь на форуме часто авторы представляют только отдельные индикаторы и поэтому немудрено, что большинство аналитиков (и форум, не исключение) очень плохо предсказывают рецессии, особенно за несколько месяцев вперед. На мой взгляд, картина намного комплексней и одним индикатором здесь не обойтись.

На что нужно обратить внимание при анализе рынков.

1. Уровень безработицы

Разрыв между уровнем безработицы и его низким уровнем за последние 12 месяцев в процентном отношении.При этом важно быстрое увеличение, даже с низкого уровня. Как я уже писала в предыдущих постах о том, что уровень безработицы близок к 50-летнему минимуму, но это не главное для прогнозирования рецессии. Самое важное, это изменения в цифрах безработицы: когда быстро растет безработица, рецессия уже идет или только что наступила.

При этом даже небольшие увеличения значительны. Если в изменениях этот разрыв достигнет 0,3 процентных пункта в течении 12 месяцев, то риски рецессии повышаются.

Т.е., в процентном отношении спад, вероятно, уже начался. Что удивительно, но уровень безработицы считается «запаздывающим» показателем, и вряд ли он станет первым фактором, где обнаружатся признаки надвигающегося спада. Получается, что в этом факторе не хватает точности из-за временного лага и поэтому отсутствует также надежность. И поэтому, к примеру, сейчас уровень безработицы низкий и он может даже дальше снижаться. Но исторически сложилось так, что в течение года уже был шанс рецессии,судя по графику. Кроме того, есть и сопутствующие показатели: первичные заявки по безработице; рост заработной платы.

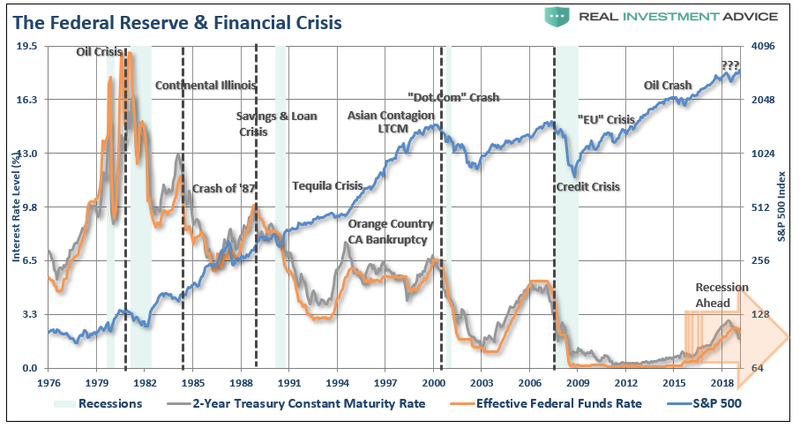

2. Кривая доходности трежерис

Вероятность рецессии, которая, возможно, начнется в следующем году, находится в зависимости от доходности облигаций %. Важно знать, что при этом процентные ставки по 10-летним казначейским облигациям падают ниже, чем по трехмесячным облигациям и это уже произошло. Кроме того, уже заметно уплощение кривой в доходностях 10-летних и 2-летних трежирис и уход на отрицательную зону . И это по важности приблизительно как штормовое предупреждение перед штормом (спадом).

Кривая доходности менее интуитивна, чем уровень безработицы, но исторически так сложилось, что она была одним из лучших предсказателей рецессии и ее принцип также прост.

Кривая по существу показывает разницу между процентными ставками по краткосрочным и долгосрочным государственным облигациям. Когда долгосрочные процентные ставки падают ниже краткосрочных, то говорят, что кривая доходности уплощена ("инвертирована").

Т.е. кривая доходности показывает степени уверенности инвесторов в экономике. В обычное время они требуют более высоких ставок в обмен на инвестирование своих денег на более длительные периоды в обмен на непревзойденное предложение облигаций "безопасности".

Более точный и удобный показатель разработал Федеральный резервный банк Нью-Йорка, который переводит данные кривой доходности в степень вероятности рецессии. Прямо сейчас данный показатель увеличивает вероятность рецессии, которая (судя по ее вероятности) начнется в следующем году.

И этот шанс примерно 1 к 3 - намного выше, чем год назад и находится совсем недалеко от того, что было в канун 2008 года.

Тем не менее, кривая доходности сейчас только частично репрезентативна, т.к. Федрезерв еще недавно поднимал краткосрочные ставки и это во время того, что огромное количество облигаций, которые он накопил во время рецессии, все еще оказывают давление на долгосрочные ставки. Т.е. взятые вместе, эти действия могут исказить форму кривой доходности. Кроме того, потребовалось два года, чтобы спад следовал за инверсией кривой доходности в прошлом, а в 2000 году -13 месяцев.

К объектам наблюдений можно также отнести показатели индекса финансовых условий (от ФРС Чикаго) и общее состояние фондового рынка.

3. Индекс деловой активности в производственном секторе США (ISM Manufacturing)

Важно обратить внимание на то, что падает ли индекс к уровню ниже 45 в течение длительного периода. Почему он важен?

Каждый месяц Институт управления поставками проводит опрос менеджеров по закупкам на крупных заводах на предмет заказов, запасов, найма и другой деятельности их компаний. Затем он объединяет эти ответы в индекс: показания выше 50 показывают, что производственный сектор растет; ниже 50, он сокращается.

Таким образом, институт публикует показатель деловой активности в сфере услуг, индекс деловой активности имеет ряд существенных преимуществ. Он выходит рано, часто в первый день следующего месяца и не пересматривается. Что наиболее важно, это исторически показывало признаки проблемы прежде, чем другие отрасли экономики начали падать.

Но с этим показателем есть и определенные проблемы.Т.к. производство больше не стимулирует американскую экономику, что, в свою очередь, означает, что сокращение данного сектора не гарантирует рецессию. К примеру, индекс ISM упал ниже 50 в течение нескольких месяцев в 2015 и 2016 годах, сигнализируя о "промышленном спаде", который так и не перешел в реальную рецессию. Но крутые спады в производстве, как правило, являются признаками проблем. При этом редко бывает падение индекса ниже 45 или в районе данной цифры без спада.

Сейчас американские производители страдают от глобального спада и торговой напряженности. По состоянию на июнь индекс все еще находится на территории роста, но многие считают, что в ближайшие месяцы он упадет ниже 50. Уже в июле индекс понизился до 51,2 пункта с 51,7 пункта месяцем ранее, о чем свидетельствуют данные Института управления поставками (ISM).

Можно обратить также внимание на новые заказы на средства производства; региональные производственные данные от федеральных резервных банков; компоненты занятости и т.д. ежемесячного опроса Национальной федерации независимого бизнеса.

4. Индексы доверия потребителей

Важно снижение на 15 и более процентов в течение года.Пока видно, что показатель в последнее время сильно вырос и часто бывает, что за этим следует спад. Поэтому надо быть предельно осторожным.

Как известно, потребители движут экономикой, сейчас как никогда. Для экономики почти невозможно продолжать расти, если потребители держат свои кошельки закрытыми.

Проблема в данном показателе заключается в том, что к тому времени, когда расходы замедляются, рецессия уже началась. Показатели доверия потребителей, такие как долговременные индексы Conference Board и Мичиганского университета, дают представление о том, как потребители будут тратить в будущем.Индексы доверия изменчивы от месяца к месяцу и иногда они резко падают, когда потребители реагируют (и чрезмерно реагируют) на фондовый рынок, политические события и другие события. Такое снижение часто не приводит к реальным изменениям в расходах.Но устойчивый спад это другое дело.

Экономисты Morgan Stanley недавно обнаружили, что снижение индекса Conference Board по сравнению с прошлым годом на 15 процентов является надежным предиктором рецессии.

По данному показателю, экономика находится не на спаде. Доверие потребителей в целом сильно не изменилось по сравнению с прошлым годом, но с прошлого года оно падает.Можно также попутно обратить внимание на данные розничных продаж, среднего почасового заработка и реального личного дохода.

5. У каждого есть свой любимый индикатор

К сожалению, нет одного показателя, который может дать точный прогноз развития экономики США (в данном случае экономики на сумму 20 триллионов долларов) и мерах, которые она предпримет в будущем. Так что стоит следить за различными источниками данных.

Все индикаторы являются одними из наиболее распространенных переменных в формальных моделях. Но у каждого есть любимый показатель.

1.Уровень занятого временного персонала (без постоянных договоров):

Временные работники, по определению, более гибкие и компании нанимают их, когда им быстро требуется помощь, и избавляются от них, когда спрос на них падает. По состоянию на июнь заняность временных работников приближается к рекордно высокому уровню, но оно в значительной степени перестало расти.

2. Уровень добровольных увольнений

Когда люди уверены в экономике, у них больше шансов уйти с работы добровольно. Показатель добровольного отказа от работы, один из любимых показателей Д. Йеллен, бывшего председателя ФРС, достиг дна вскоре после окончания Великой рецессии 2008 года и неуклонно рос до середины прошлого года.

3. Разрешения на строительство жилых домов

Рынок жилья часто приводил экономику к рецессии и также выводил ее из нее. Это показывают разрешения на строительство. Они выдаются, как правило, за несколько недель до начала строительства и являются одними из лучших показателей экономической активности. Но со времени последней рецессии строительство отстает, а жилье составляет меньшую долю экономики, чем в прошлом, поэтому разрешения сейчас могут не иметь такого глубинного смысла для определения состояния экономики сейчас.

4. Продажи автомобилей

Автомобили - самая дорогая вещь, которую покупает большинство семей. И в то время как владение автомобилем просто требуется во многих частях страны, покупка только нового автомобиля практически никогда не требуется. Поэтому, когда покупки новых автомобилей растут, потребители чувствуют себя хорошо. Розничные продажи автомобилей, как правило, достигают пика до рецессии, а затем резко падают после ее начала. Так что это нехороший признак, если продажи падают.

5. Один из моих любимых индикаторов - это данные о продажах автодомов (recreational vehicles).

На графике видно, что продажи упали уже в феврале этого года.

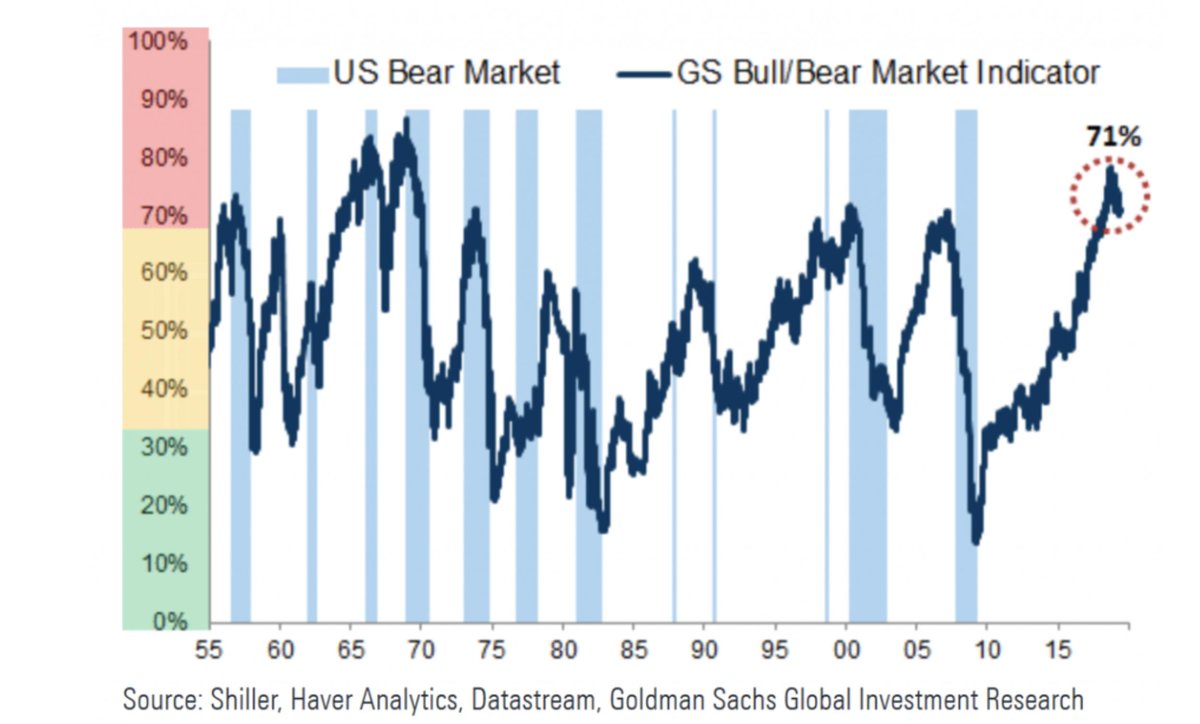

6. У банка "Goldman Sachs" есть очень хороший индикатор GS Bull/Bear Indicator и по нему мы уже находимся на медвежьей территории.

7. Вы можете добавить сюда и Ваш любимый индикатор.

Если посмотреть на некоторые индикаторы, то уже есть очень маленькая вероятность, что мы уже в рецессии, хотя этого никто не хочет замечать.glass

Теперь посмотрим на историю других циклов, включая состояние экономики перед предыдущими рецессиями.

1980- ые годы

США экономика только выходила из спада. Рыночные котировки были чрезвычайно низкими и дивиденды были высокими. Инфляция и процентные ставки были двузначными. Президент Рейган только что провел налоговую реформу. Банки были дерегулированы. Инфляция и процентные ставки начали расти. Долг домохозяйств составлял всего около 60% собственного капитала и только начинал 40-летний «цикл привлечения» средств.

Судя по всему, рынку сегодня уже некуда расти. Поскольку дефляция, задолженность и демографические проблемы являются одними из проблем, сдерживающих развитие. .

Таким образом, начало 1980-х нельзя сравнить с нынешним циклом.

1991 - 2000 год (около 10 лет)

Федеральная резервная система начала кампанию по повышению ставок в 1993 году, когда экономика начала вставать на ноги после рецессии 1991 года. Тем не менее, ФРС несколько раз снизила ставки в 1995 году, а затем в 1998 году в связи с экстраординарными событиями (к примеру, банкротство округа Ориндж и т.д.), связанных с рынком. По иронии судьбы, именно ужесточение монетарной политики ФРС способствовало этим событиям.

Еще один критический момент заключается в том, что относительный спад, а не рост сейчас в краткосрочной перспективе. Таким образом, экономический рост в среднем составлял 3,5% с учетом инфляции, в отличие от 2% сегодня.

Важно отметить, что рынки резко выросли в конце 1990-х годов, что связано с периодом "рыночной нирваны", когда интернет стал основным направлением, изменившим способ доступа, использования и институционализации информации.

Паевые инвестиционные фонды представляли собой виртуальный пылесосlaugh, поглощавший розничные активы и повышавший цены на активы.

Пенсионным фондам наконец разрешили инвестировать в акции, а не просто в казначейские облигации, которые принесли огромную покупательную способность на рынки. Иностранные деньги также вылились на Уолл-стрит, чтобы не пропустить мощные движения на бычьем рынке. Наконец, "интернет-трейдинг" вошел в массы, что еще больше открыло двери "Уолл-стрит Казино"laugh для масс.

Что интересно, снижение ставок в 1995 году не замедлило рост "пузыря". Рост пузыря прекратился незадолго до краха "dot.com".

Даже мимолетное сравнение между 1995 и сегодняшним днем заставляет задуматься относительно путей дальнейшей экспансии текущего цикла.

Личные доходы в среднем составляли 4% и увеличивались до 5% в годовом исчислении. Рост занятости в среднем составлял 2,5% в год, что являлось хорошим показателем в 2000 году. Рост промышленного производства в среднем составлял около 5% в год и росло в конце 1999 года. Рост реальных потребительских расходов в среднем составлял 12% в год.

Реальная заработная плата неуклонно росла с 1991 по 1999 год и достигла пика почти 14% в 1999 году. Рост реального ВВП составлял более 4% ежегодно в декабре 1999 года.

Кроме того, в конце 1999 года не было признаков рецессии.

Также существует огромная разница между данными экономики сегодня и оными 1999 года. В частности, сейчас мы находимся в более длительной экономической экспансии, чем были тогда. Рост личных доходов в настоящее время составляют в среднем около 2% против 4% в 1995 году. В среднем рост занятости составляет около 1,5% в годовом исчислении по сравнению с 2,5% в 1995 году. Рост промышленного производства в среднем составляет около 2% годового роста против 5% ранее. Рост реальных потребительских расходов в среднем составлял около 4% в год по сравнению с 8-10% в 1995 году.

Рост реальной заработной платы в среднем составлял около 3,5 % ежегодных темпов роста по сравнению с 8-10% в 1995 году. За последнее десятилетие реальный ВВП в среднем составлял около 2% годового роста по сравнению с 3% ранее.

Есть и еще одно существенное отличие: в 1995 году индекс потребительского доверия достиг примерно 100 на своем последующем пути к 140.

В общем, здесь слишком много различий с сегодняшним днем.

2006- 2008 год

Об этом написано много статей и некоторые на форуме уже были в сознательном возрасте, чтобы понимать масштабы той катастрофы. Уже в конце 2006 года была зафиксирована инверсия кривой доходности. В конце 2007 стартовала рецессия и длилась до середины 2009 года

Первые "звоночки" надвигающегося кризиса появились в США еще в 2005 г., когда начали падать темпы роста цен на недвижимость. До этого они росли из-за множества факторов, к примеру, из-за инфляции, инвестиционной привлекательности и т.д.

Поэтому большая доля недвижимости была сосредотена в subprime - секторе (секторе заемщиков с ограниченными финансовыми возможностями). Да и сами банки выдавали ипотеки с крайне низкими требованиями к заемщикам. Уже в конце 2006 и начале 2007 гг. стали видны проблемы в ипотечном секторе и цены на недвижимость стали снижаться.

Потребительские расходы в 2006 году достигли максимума в 52 349 долларов.

Затем темпы роста замедлились до 3,89 процента в 2008 году с 5,98 процента в 2007 году.

К 2008 году они немного превысили уровень инфляции. Это признак того, что люди не испытывали значительного прироста дохода в течение первого полного года текущего рецессионного периода.

Сама инфляция в 2008 году выросла до 3.84% по сравнению с 2, 85 % в 2007 году

Рост ВВП в 2007 упал до 1.79% по сравнению с 2,67 в 2006 году, затем резко снизился в 2008 году.

Начало кризиса по лекалу 2006- 2008 года сейчас пока не представляется возможным из-за принятых мер американским правительством, хотя и есть некоторые параллели.

К примеру, если выслушать японскую команду Nomura, возглавляемую Масанари Такада, то, что будет дальше, - это не что иное, как шоковая катастрофа: "картина настроений на фондовом рынке США даже более близко напоминает картину настроений накануне краха Lehman Brothers 2008 года, который ознаменовал начало мирового финансового кризиса".

Риски сегодня

Что касается рынка потребителей: сегодня невозможно быть более оптимистичным, чем потребители в настоящее время.

Неудивительно, что с момента объявления ФРС финансовые СМИ и многие с Уолл-стрита выдвигают бычий сценарий. Точно так же, как в 1999 и 2007 годах, когда они заявляли, что рецессии в ближайшие годы не будет. Проблема в том, что финансовые СМИ или даже финансовые воротилы с Уолл-стрита никогда не скажут Вам, когда продавать. Ведь они не делают деньги, когда Вы находитесь в кэше.

А в это время риск для рынков повышен:

1.Индекс потребительского доверия находится на максимумах, а не минимумах.

2. Экономический рост находится на пике цикла (хотя даже некоторые представители ФРС утверждают, что мы находимся в середине цикла)

3. Рост доходов начинает ослабевать, а прибыль корпораций снижается.

4. Котировки на американском фондовом рынке высокие по сравнению с их мультипликаторами.

5. "Кредитные плечи" (Leverage) достигли рекордных размеров.

6. Активность по выкупу акций начала замедляться. С 2014 года активность по обратному выкупу составила почти 100% чистых покупок акций на рынке и в настоящее время замедляется.

7. Индекс деловой активности в производственном секторе США начал снижаться и возможно, скоро уйдет в отрицательную зону.

8. Кривая доходностей инвертирована (как между 10-летними и 3-месячными трежерис уже давно, так и между 10-летними и 2-летними казначейскими облигациями относительно недавно).

В заключениe, у всех рынков остается не так много времени на завершении цикла. Трамп будет всеми силами отодвигать рецессию, чтобы переизбраться. Временные рамки для наступления рецессии сейчас находятся в районе 6-12 месяцев. Возможно, Трампу при помощи ФРС и т.д. все-таки удастся ее немного отсрочить.

К примеру, не исключено QE и снижение ставок в течении ближайших кварталах, т.к. ликвидности на рынках катастрофически не хватает. Более того, рынки могут даже сильно вырасти в течении этого времени. Уже некоторые начали пророчить новые рекорды на американских рынках (даже Наварро, торговый советник Трампа, не удержался от этого, не говоря уже о хедж-фондах).

Кроме того, росту рынков может способствовать ускоренный выкуп акций (байбэков). К примеру, на днях после провала S&P 85% компаний вышли из периода бездействия и активность выкупа увеличилась. При этом важно учитывать, что большая часть выкупа акций чувствительна к снижению цен на акции, а падение SPX на 8% на прошлой неделе активизировало ускоренные программы. Согласно JPM, средняя активность около 3 миллиардов долларов в день утроилась до почти 10 миллиардов покупок в день.

Но я не уверена, что подобные меры надолго отсрочат рецессию и в один прекрасный (уже недалекий) день она непременно наступит. Более того, времени и ресурсов для ее отсрочки становится все меньше и меньше (и этих патронов будет со временем не хватать).sos

И помните, никто на форуме не будет "звонить в колокольчик". СМИ также не скажут Вам когда "продавать", а некоторые аналитики (даже известные гуру с разных финансовых форумов и изданий) будут убеждать Вас, что Ваш единственный вариант - "покупать акции и держать".

Но нести ответственность за Ваши решения придется Вам одним.crazy

Как известно, последний отчет по ВВП США за второй квартал показал, что экономика показала признаки замедления прошлой весной. При этом уже прошло около 10 лет с момента окончания последней рецессии, что делает эту экспансию (цикл) самым продолжительным в американской истории.

Конечно, этот факт уже давно очевиден большинству и он не является, на мой взгляд, самым главным.

Многие экономисты часто говорят, что экономические экспансии не имеют определенных временных интервалов. Т.е. если, к примеру, все предыдущие циклы длились раньше 10-11 лет и поэтому следующий цикл тоже будет в рамках данного интервала не всегда верен. Тем не менее, рецессия, конечно, придет в конце концов. К счастью, экономические циклы, в отличие от некоторых коррекций на рынках, обычно дают некоторые подсказки о том, когда они приближаются к своему концу. Конечно, при этом нужно знать «грибные места» при определении их.

Посмотрим, что это за грибные места или показатели. Здесь на форуме часто авторы представляют только отдельные индикаторы и поэтому немудрено, что большинство аналитиков (и форум, не исключение) очень плохо предсказывают рецессии, особенно за несколько месяцев вперед. На мой взгляд, картина намного комплексней и одним индикатором здесь не обойтись.

На что нужно обратить внимание при анализе рынков.

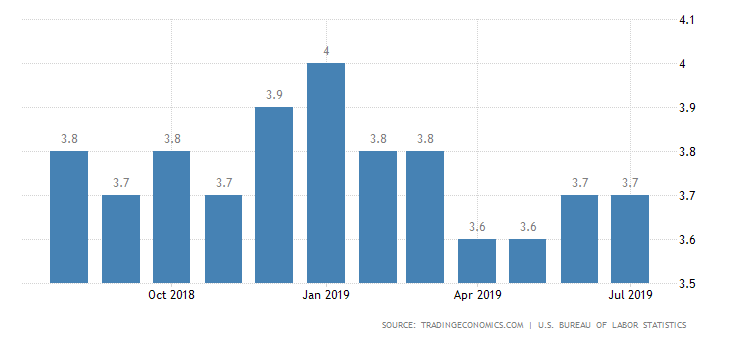

1. Уровень безработицы

Разрыв между уровнем безработицы и его низким уровнем за последние 12 месяцев в процентном отношении.При этом важно быстрое увеличение, даже с низкого уровня. Как я уже писала в предыдущих постах о том, что уровень безработицы близок к 50-летнему минимуму, но это не главное для прогнозирования рецессии. Самое важное, это изменения в цифрах безработицы: когда быстро растет безработица, рецессия уже идет или только что наступила.

При этом даже небольшие увеличения значительны. Если в изменениях этот разрыв достигнет 0,3 процентных пункта в течении 12 месяцев, то риски рецессии повышаются.

Т.е., в процентном отношении спад, вероятно, уже начался. Что удивительно, но уровень безработицы считается «запаздывающим» показателем, и вряд ли он станет первым фактором, где обнаружатся признаки надвигающегося спада. Получается, что в этом факторе не хватает точности из-за временного лага и поэтому отсутствует также надежность. И поэтому, к примеру, сейчас уровень безработицы низкий и он может даже дальше снижаться. Но исторически сложилось так, что в течение года уже был шанс рецессии,судя по графику. Кроме того, есть и сопутствующие показатели: первичные заявки по безработице; рост заработной платы.

2. Кривая доходности трежерис

Вероятность рецессии, которая, возможно, начнется в следующем году, находится в зависимости от доходности облигаций %. Важно знать, что при этом процентные ставки по 10-летним казначейским облигациям падают ниже, чем по трехмесячным облигациям и это уже произошло. Кроме того, уже заметно уплощение кривой в доходностях 10-летних и 2-летних трежирис и уход на отрицательную зону . И это по важности приблизительно как штормовое предупреждение перед штормом (спадом).

Кривая доходности менее интуитивна, чем уровень безработицы, но исторически так сложилось, что она была одним из лучших предсказателей рецессии и ее принцип также прост.

Кривая по существу показывает разницу между процентными ставками по краткосрочным и долгосрочным государственным облигациям. Когда долгосрочные процентные ставки падают ниже краткосрочных, то говорят, что кривая доходности уплощена ("инвертирована").

Т.е. кривая доходности показывает степени уверенности инвесторов в экономике. В обычное время они требуют более высоких ставок в обмен на инвестирование своих денег на более длительные периоды в обмен на непревзойденное предложение облигаций "безопасности".

Более точный и удобный показатель разработал Федеральный резервный банк Нью-Йорка, который переводит данные кривой доходности в степень вероятности рецессии. Прямо сейчас данный показатель увеличивает вероятность рецессии, которая (судя по ее вероятности) начнется в следующем году.

И этот шанс примерно 1 к 3 - намного выше, чем год назад и находится совсем недалеко от того, что было в канун 2008 года.

Тем не менее, кривая доходности сейчас только частично репрезентативна, т.к. Федрезерв еще недавно поднимал краткосрочные ставки и это во время того, что огромное количество облигаций, которые он накопил во время рецессии, все еще оказывают давление на долгосрочные ставки. Т.е. взятые вместе, эти действия могут исказить форму кривой доходности. Кроме того, потребовалось два года, чтобы спад следовал за инверсией кривой доходности в прошлом, а в 2000 году -13 месяцев.

К объектам наблюдений можно также отнести показатели индекса финансовых условий (от ФРС Чикаго) и общее состояние фондового рынка.

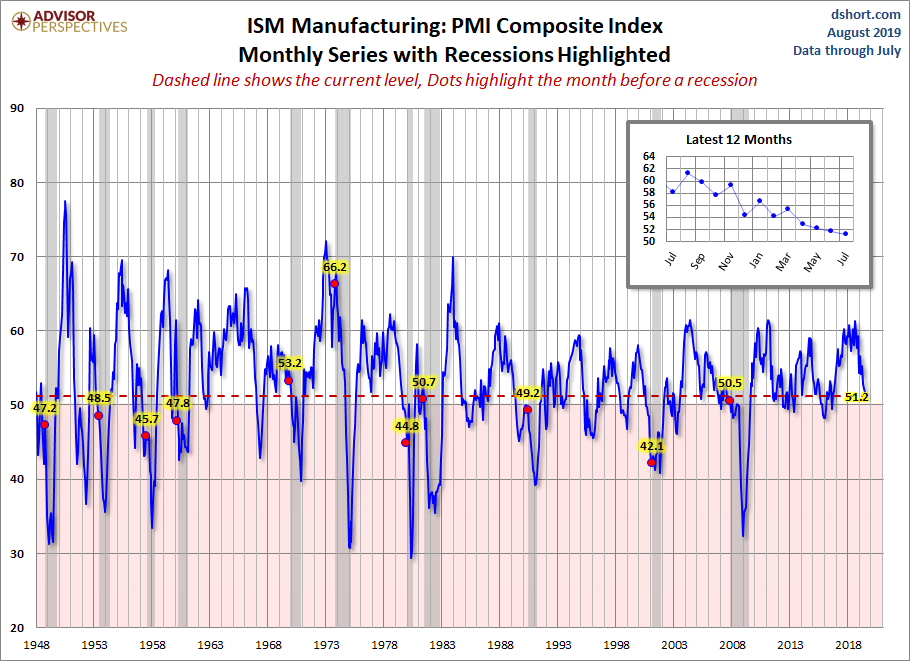

3. Индекс деловой активности в производственном секторе США (ISM Manufacturing)

Важно обратить внимание на то, что падает ли индекс к уровню ниже 45 в течение длительного периода. Почему он важен?

Каждый месяц Институт управления поставками проводит опрос менеджеров по закупкам на крупных заводах на предмет заказов, запасов, найма и другой деятельности их компаний. Затем он объединяет эти ответы в индекс: показания выше 50 показывают, что производственный сектор растет; ниже 50, он сокращается.

Таким образом, институт публикует показатель деловой активности в сфере услуг, индекс деловой активности имеет ряд существенных преимуществ. Он выходит рано, часто в первый день следующего месяца и не пересматривается. Что наиболее важно, это исторически показывало признаки проблемы прежде, чем другие отрасли экономики начали падать.

Но с этим показателем есть и определенные проблемы.Т.к. производство больше не стимулирует американскую экономику, что, в свою очередь, означает, что сокращение данного сектора не гарантирует рецессию. К примеру, индекс ISM упал ниже 50 в течение нескольких месяцев в 2015 и 2016 годах, сигнализируя о "промышленном спаде", который так и не перешел в реальную рецессию. Но крутые спады в производстве, как правило, являются признаками проблем. При этом редко бывает падение индекса ниже 45 или в районе данной цифры без спада.

Сейчас американские производители страдают от глобального спада и торговой напряженности. По состоянию на июнь индекс все еще находится на территории роста, но многие считают, что в ближайшие месяцы он упадет ниже 50. Уже в июле индекс понизился до 51,2 пункта с 51,7 пункта месяцем ранее, о чем свидетельствуют данные Института управления поставками (ISM).

Можно обратить также внимание на новые заказы на средства производства; региональные производственные данные от федеральных резервных банков; компоненты занятости и т.д. ежемесячного опроса Национальной федерации независимого бизнеса.

4. Индексы доверия потребителей

Важно снижение на 15 и более процентов в течение года.Пока видно, что показатель в последнее время сильно вырос и часто бывает, что за этим следует спад. Поэтому надо быть предельно осторожным.

Как известно, потребители движут экономикой, сейчас как никогда. Для экономики почти невозможно продолжать расти, если потребители держат свои кошельки закрытыми.

Проблема в данном показателе заключается в том, что к тому времени, когда расходы замедляются, рецессия уже началась. Показатели доверия потребителей, такие как долговременные индексы Conference Board и Мичиганского университета, дают представление о том, как потребители будут тратить в будущем.Индексы доверия изменчивы от месяца к месяцу и иногда они резко падают, когда потребители реагируют (и чрезмерно реагируют) на фондовый рынок, политические события и другие события. Такое снижение часто не приводит к реальным изменениям в расходах.Но устойчивый спад это другое дело.

Экономисты Morgan Stanley недавно обнаружили, что снижение индекса Conference Board по сравнению с прошлым годом на 15 процентов является надежным предиктором рецессии.

По данному показателю, экономика находится не на спаде. Доверие потребителей в целом сильно не изменилось по сравнению с прошлым годом, но с прошлого года оно падает.Можно также попутно обратить внимание на данные розничных продаж, среднего почасового заработка и реального личного дохода.

5. У каждого есть свой любимый индикатор

К сожалению, нет одного показателя, который может дать точный прогноз развития экономики США (в данном случае экономики на сумму 20 триллионов долларов) и мерах, которые она предпримет в будущем. Так что стоит следить за различными источниками данных.

Все индикаторы являются одними из наиболее распространенных переменных в формальных моделях. Но у каждого есть любимый показатель.

1.Уровень занятого временного персонала (без постоянных договоров):

Временные работники, по определению, более гибкие и компании нанимают их, когда им быстро требуется помощь, и избавляются от них, когда спрос на них падает. По состоянию на июнь заняность временных работников приближается к рекордно высокому уровню, но оно в значительной степени перестало расти.

2. Уровень добровольных увольнений

Когда люди уверены в экономике, у них больше шансов уйти с работы добровольно. Показатель добровольного отказа от работы, один из любимых показателей Д. Йеллен, бывшего председателя ФРС, достиг дна вскоре после окончания Великой рецессии 2008 года и неуклонно рос до середины прошлого года.

3. Разрешения на строительство жилых домов

Рынок жилья часто приводил экономику к рецессии и также выводил ее из нее. Это показывают разрешения на строительство. Они выдаются, как правило, за несколько недель до начала строительства и являются одними из лучших показателей экономической активности. Но со времени последней рецессии строительство отстает, а жилье составляет меньшую долю экономики, чем в прошлом, поэтому разрешения сейчас могут не иметь такого глубинного смысла для определения состояния экономики сейчас.

4. Продажи автомобилей

Автомобили - самая дорогая вещь, которую покупает большинство семей. И в то время как владение автомобилем просто требуется во многих частях страны, покупка только нового автомобиля практически никогда не требуется. Поэтому, когда покупки новых автомобилей растут, потребители чувствуют себя хорошо. Розничные продажи автомобилей, как правило, достигают пика до рецессии, а затем резко падают после ее начала. Так что это нехороший признак, если продажи падают.

5. Один из моих любимых индикаторов - это данные о продажах автодомов (recreational vehicles).

На графике видно, что продажи упали уже в феврале этого года.

6. У банка "Goldman Sachs" есть очень хороший индикатор GS Bull/Bear Indicator и по нему мы уже находимся на медвежьей территории.

7. Вы можете добавить сюда и Ваш любимый индикатор.

Если посмотреть на некоторые индикаторы, то уже есть очень маленькая вероятность, что мы уже в рецессии, хотя этого никто не хочет замечать.glass

Теперь посмотрим на историю других циклов, включая состояние экономики перед предыдущими рецессиями.

1980- ые годы

США экономика только выходила из спада. Рыночные котировки были чрезвычайно низкими и дивиденды были высокими. Инфляция и процентные ставки были двузначными. Президент Рейган только что провел налоговую реформу. Банки были дерегулированы. Инфляция и процентные ставки начали расти. Долг домохозяйств составлял всего около 60% собственного капитала и только начинал 40-летний «цикл привлечения» средств.

Судя по всему, рынку сегодня уже некуда расти. Поскольку дефляция, задолженность и демографические проблемы являются одними из проблем, сдерживающих развитие. .

Таким образом, начало 1980-х нельзя сравнить с нынешним циклом.

1991 - 2000 год (около 10 лет)

Федеральная резервная система начала кампанию по повышению ставок в 1993 году, когда экономика начала вставать на ноги после рецессии 1991 года. Тем не менее, ФРС несколько раз снизила ставки в 1995 году, а затем в 1998 году в связи с экстраординарными событиями (к примеру, банкротство округа Ориндж и т.д.), связанных с рынком. По иронии судьбы, именно ужесточение монетарной политики ФРС способствовало этим событиям.

Еще один критический момент заключается в том, что относительный спад, а не рост сейчас в краткосрочной перспективе. Таким образом, экономический рост в среднем составлял 3,5% с учетом инфляции, в отличие от 2% сегодня.

Важно отметить, что рынки резко выросли в конце 1990-х годов, что связано с периодом "рыночной нирваны", когда интернет стал основным направлением, изменившим способ доступа, использования и институционализации информации.

Паевые инвестиционные фонды представляли собой виртуальный пылесосlaugh, поглощавший розничные активы и повышавший цены на активы.

Пенсионным фондам наконец разрешили инвестировать в акции, а не просто в казначейские облигации, которые принесли огромную покупательную способность на рынки. Иностранные деньги также вылились на Уолл-стрит, чтобы не пропустить мощные движения на бычьем рынке. Наконец, "интернет-трейдинг" вошел в массы, что еще больше открыло двери "Уолл-стрит Казино"laugh для масс.

Что интересно, снижение ставок в 1995 году не замедлило рост "пузыря". Рост пузыря прекратился незадолго до краха "dot.com".

Даже мимолетное сравнение между 1995 и сегодняшним днем заставляет задуматься относительно путей дальнейшей экспансии текущего цикла.

Личные доходы в среднем составляли 4% и увеличивались до 5% в годовом исчислении. Рост занятости в среднем составлял 2,5% в год, что являлось хорошим показателем в 2000 году. Рост промышленного производства в среднем составлял около 5% в год и росло в конце 1999 года. Рост реальных потребительских расходов в среднем составлял 12% в год.

Реальная заработная плата неуклонно росла с 1991 по 1999 год и достигла пика почти 14% в 1999 году. Рост реального ВВП составлял более 4% ежегодно в декабре 1999 года.

Кроме того, в конце 1999 года не было признаков рецессии.

Также существует огромная разница между данными экономики сегодня и оными 1999 года. В частности, сейчас мы находимся в более длительной экономической экспансии, чем были тогда. Рост личных доходов в настоящее время составляют в среднем около 2% против 4% в 1995 году. В среднем рост занятости составляет около 1,5% в годовом исчислении по сравнению с 2,5% в 1995 году. Рост промышленного производства в среднем составляет около 2% годового роста против 5% ранее. Рост реальных потребительских расходов в среднем составлял около 4% в год по сравнению с 8-10% в 1995 году.

Рост реальной заработной платы в среднем составлял около 3,5 % ежегодных темпов роста по сравнению с 8-10% в 1995 году. За последнее десятилетие реальный ВВП в среднем составлял около 2% годового роста по сравнению с 3% ранее.

Есть и еще одно существенное отличие: в 1995 году индекс потребительского доверия достиг примерно 100 на своем последующем пути к 140.

В общем, здесь слишком много различий с сегодняшним днем.

2006- 2008 год

Об этом написано много статей и некоторые на форуме уже были в сознательном возрасте, чтобы понимать масштабы той катастрофы. Уже в конце 2006 года была зафиксирована инверсия кривой доходности. В конце 2007 стартовала рецессия и длилась до середины 2009 года

Первые "звоночки" надвигающегося кризиса появились в США еще в 2005 г., когда начали падать темпы роста цен на недвижимость. До этого они росли из-за множества факторов, к примеру, из-за инфляции, инвестиционной привлекательности и т.д.

Поэтому большая доля недвижимости была сосредотена в subprime - секторе (секторе заемщиков с ограниченными финансовыми возможностями). Да и сами банки выдавали ипотеки с крайне низкими требованиями к заемщикам. Уже в конце 2006 и начале 2007 гг. стали видны проблемы в ипотечном секторе и цены на недвижимость стали снижаться.

Потребительские расходы в 2006 году достигли максимума в 52 349 долларов.

Затем темпы роста замедлились до 3,89 процента в 2008 году с 5,98 процента в 2007 году.

К 2008 году они немного превысили уровень инфляции. Это признак того, что люди не испытывали значительного прироста дохода в течение первого полного года текущего рецессионного периода.

Сама инфляция в 2008 году выросла до 3.84% по сравнению с 2, 85 % в 2007 году

Рост ВВП в 2007 упал до 1.79% по сравнению с 2,67 в 2006 году, затем резко снизился в 2008 году.

Начало кризиса по лекалу 2006- 2008 года сейчас пока не представляется возможным из-за принятых мер американским правительством, хотя и есть некоторые параллели.

К примеру, если выслушать японскую команду Nomura, возглавляемую Масанари Такада, то, что будет дальше, - это не что иное, как шоковая катастрофа: "картина настроений на фондовом рынке США даже более близко напоминает картину настроений накануне краха Lehman Brothers 2008 года, который ознаменовал начало мирового финансового кризиса".

Риски сегодня

Что касается рынка потребителей: сегодня невозможно быть более оптимистичным, чем потребители в настоящее время.

Неудивительно, что с момента объявления ФРС финансовые СМИ и многие с Уолл-стрита выдвигают бычий сценарий. Точно так же, как в 1999 и 2007 годах, когда они заявляли, что рецессии в ближайшие годы не будет. Проблема в том, что финансовые СМИ или даже финансовые воротилы с Уолл-стрита никогда не скажут Вам, когда продавать. Ведь они не делают деньги, когда Вы находитесь в кэше.

А в это время риск для рынков повышен:

1.Индекс потребительского доверия находится на максимумах, а не минимумах.

2. Экономический рост находится на пике цикла (хотя даже некоторые представители ФРС утверждают, что мы находимся в середине цикла)

3. Рост доходов начинает ослабевать, а прибыль корпораций снижается.

4. Котировки на американском фондовом рынке высокие по сравнению с их мультипликаторами.

5. "Кредитные плечи" (Leverage) достигли рекордных размеров.

6. Активность по выкупу акций начала замедляться. С 2014 года активность по обратному выкупу составила почти 100% чистых покупок акций на рынке и в настоящее время замедляется.

7. Индекс деловой активности в производственном секторе США начал снижаться и возможно, скоро уйдет в отрицательную зону.

8. Кривая доходностей инвертирована (как между 10-летними и 3-месячными трежерис уже давно, так и между 10-летними и 2-летними казначейскими облигациями относительно недавно).

В заключениe, у всех рынков остается не так много времени на завершении цикла. Трамп будет всеми силами отодвигать рецессию, чтобы переизбраться. Временные рамки для наступления рецессии сейчас находятся в районе 6-12 месяцев. Возможно, Трампу при помощи ФРС и т.д. все-таки удастся ее немного отсрочить.

К примеру, не исключено QE и снижение ставок в течении ближайших кварталах, т.к. ликвидности на рынках катастрофически не хватает. Более того, рынки могут даже сильно вырасти в течении этого времени. Уже некоторые начали пророчить новые рекорды на американских рынках (даже Наварро, торговый советник Трампа, не удержался от этого, не говоря уже о хедж-фондах).

Кроме того, росту рынков может способствовать ускоренный выкуп акций (байбэков). К примеру, на днях после провала S&P 85% компаний вышли из периода бездействия и активность выкупа увеличилась. При этом важно учитывать, что большая часть выкупа акций чувствительна к снижению цен на акции, а падение SPX на 8% на прошлой неделе активизировало ускоренные программы. Согласно JPM, средняя активность около 3 миллиардов долларов в день утроилась до почти 10 миллиардов покупок в день.

Но я не уверена, что подобные меры надолго отсрочат рецессию и в один прекрасный (уже недалекий) день она непременно наступит. Более того, времени и ресурсов для ее отсрочки становится все меньше и меньше (и этих патронов будет со временем не хватать).sos

И помните, никто на форуме не будет "звонить в колокольчик". СМИ также не скажут Вам когда "продавать", а некоторые аналитики (даже известные гуру с разных финансовых форумов и изданий) будут убеждать Вас, что Ваш единственный вариант - "покупать акции и держать".

Но нести ответственность за Ваши решения придется Вам одним.crazy

http://profitgate.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба