30 сентября 2019 ProfitGate

В одном из последних постов писал о том почему стратегия «купи и держи» которая некоторыми воспринимается чуть не как грааль на длительном промежутке времени из-за законов капиталистической экономики заканчивается всегда плохо.

Самое главное возражение которое прозвучало на этот счёт — заключалось в том, что если инвестировать не в абы какие компании а в наиболее крупные и надёжные, такие которые представлены ведущими индексами например. То всё будет выглядеть не так уж и плохо, ведь такие «титаны рынка» банкротятся очень редко. Такое мнение обычно основывается на личном опыте и особенностях памяти отдельных людей. Ведь крупные банкротства компаний «флагманов» действительно случаются относительно редко.

Но что будет если посмотреть на историю поведения подобных компаний на рынке, на интервале меньшем по отношению к человеческой жизни. Давайте просто посмотрим.

Итак для проверки я взял для себя интервал в 50 лет. И наиболее старый индекс — индекс Доу Джонса в который всегда входят те самые самые надёжные и крупные «флагманы рынка».

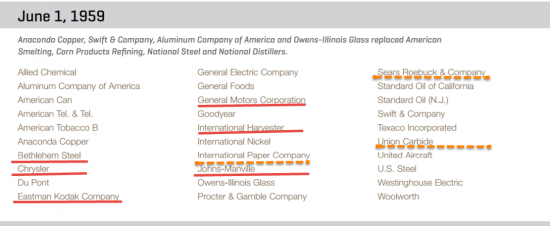

Вот состав индекса ДОУ на 1959 год, 50 лет назад действовал этот состав индекса:

Во первых посмотрев на состав индекса мы увидим многие компании действительно существуют и по сей день. Но состав индекса разительно отличается от того который мы видим сегодня в современно индексе осталось менее пятой части компаний входивших в него 50 лет назад. Откуда же берётся такое отличие? Естественно что многие компании до сих пор существуют, просто утратив свои позиции на рынке и выбыв из индекса. Но есть и ещё менее приятные для «инвесторов» причины такие как:

1. Как выяснилось некоторые (подчёркнуты красным) прошли через процедуру банкротства в разные годы. Некоторые компании (подчёркнутые пунктиром) фактически находятся в предбанкротном состоянии проходя реструктуризации. Т.е. обанкротилось или почти обанкротилось от трети до половины крупнейших компаний составляющих индекс 50 лет назад.

2. Многие из остальных компаний в разные годы столкнулись с такими трудностями, которые они фактически не пережили и либо были поглощенны другими компаниями, либо просто потеряли долю рынка и стоимость.

Так что фактически более половины компаний испытания временем не пережили. И это крупнейшие «флагманы рынка».

3. Теперь другой интересный факт сам индекс ДОУ составлял на 1959 год 679 пунктов. Сейчас индекс вырос до 18308 пунктов. Это рост в 27 раз.

Но дело в том что инфляция если смотреть на её официальные показатели с 1959 обесценила доллар в 8,3 раза. Т.е. реально индекс DOW вырос в 3 раза.

4. Нужно учитываться что этот рост в 3 раза является неким пиковым значением из-за политик последних колличественных смягчений с отложенными последствиями. Так например на коррекциях в 2002 и 2009 годах реальный рост индексов с 1959 года был практически в нуле.

5. Рост в 3 раза не так уж и плохо, но дело в том что он осуществлялся в том числе за счёт новых включаемых в индекс компаний. Но если бы мы просто купили 50 лет назад и держали? Т.е. этот рост в 3 раза нам бы пришлось разделить на 2 или на 3 с учётом того что часть именно наших компаний выбыла из игры. Т.е. рост если бы и был то был бы не таким впечатляющим. При этом поскольку компаний у нас становилось бы всё меньше, наши риски постоянно бы росли. И когда из игры выйдет последняя наша компания было бы всего лишь вопросом времени.

6. В одном из своих видео я объяснял чем реальная инфляция отличается от официальной. Так что пересчитав всё на реальную инфляцию всё было бы ещё грустнее.

7. Теперь вспомним, что главная мысль была не в том что любое инвестирование обречено. А в том что обречено инвестирование без грамотного управления. Т.к. в капиталистической экономике нужно «шевелиться», что в инвестировании означает именно управление капиталом. Поэтому индексная стратегия, это уже какая то минимальная стратегия, т.е. какое то минимальное управление, это уже не тупо «купи и держи».

8. Из предыдущего пункта вытекает интересная мысль. У индексных компаний как у титанов рынка шанс обанкротится или существенно потерять стоимость действительно меньше чем у большинства остальных. Так что если на протяжении 50 лет (современный интервал от начала трудовой деятельности до пенсии) треть таких титанов банкротится а 80% покидают индексы, можете представить как дела обстоят с остальными. Как уже писал средняя продолжительность жизни современных компаний на западе 15 лет и она постоянно снижается.

Ну и потом если будет не лень, я напишу посты о настоящих «историях успеха» в длительной истории компаний и инвестировании. То на каких макроэкономических законах они были построены. И как шишек с описанным выше процентом банкротств можно избегать.

Самое главное возражение которое прозвучало на этот счёт — заключалось в том, что если инвестировать не в абы какие компании а в наиболее крупные и надёжные, такие которые представлены ведущими индексами например. То всё будет выглядеть не так уж и плохо, ведь такие «титаны рынка» банкротятся очень редко. Такое мнение обычно основывается на личном опыте и особенностях памяти отдельных людей. Ведь крупные банкротства компаний «флагманов» действительно случаются относительно редко.

Но что будет если посмотреть на историю поведения подобных компаний на рынке, на интервале меньшем по отношению к человеческой жизни. Давайте просто посмотрим.

Итак для проверки я взял для себя интервал в 50 лет. И наиболее старый индекс — индекс Доу Джонса в который всегда входят те самые самые надёжные и крупные «флагманы рынка».

Вот состав индекса ДОУ на 1959 год, 50 лет назад действовал этот состав индекса:

Во первых посмотрев на состав индекса мы увидим многие компании действительно существуют и по сей день. Но состав индекса разительно отличается от того который мы видим сегодня в современно индексе осталось менее пятой части компаний входивших в него 50 лет назад. Откуда же берётся такое отличие? Естественно что многие компании до сих пор существуют, просто утратив свои позиции на рынке и выбыв из индекса. Но есть и ещё менее приятные для «инвесторов» причины такие как:

1. Как выяснилось некоторые (подчёркнуты красным) прошли через процедуру банкротства в разные годы. Некоторые компании (подчёркнутые пунктиром) фактически находятся в предбанкротном состоянии проходя реструктуризации. Т.е. обанкротилось или почти обанкротилось от трети до половины крупнейших компаний составляющих индекс 50 лет назад.

2. Многие из остальных компаний в разные годы столкнулись с такими трудностями, которые они фактически не пережили и либо были поглощенны другими компаниями, либо просто потеряли долю рынка и стоимость.

Так что фактически более половины компаний испытания временем не пережили. И это крупнейшие «флагманы рынка».

3. Теперь другой интересный факт сам индекс ДОУ составлял на 1959 год 679 пунктов. Сейчас индекс вырос до 18308 пунктов. Это рост в 27 раз.

Но дело в том что инфляция если смотреть на её официальные показатели с 1959 обесценила доллар в 8,3 раза. Т.е. реально индекс DOW вырос в 3 раза.

4. Нужно учитываться что этот рост в 3 раза является неким пиковым значением из-за политик последних колличественных смягчений с отложенными последствиями. Так например на коррекциях в 2002 и 2009 годах реальный рост индексов с 1959 года был практически в нуле.

5. Рост в 3 раза не так уж и плохо, но дело в том что он осуществлялся в том числе за счёт новых включаемых в индекс компаний. Но если бы мы просто купили 50 лет назад и держали? Т.е. этот рост в 3 раза нам бы пришлось разделить на 2 или на 3 с учётом того что часть именно наших компаний выбыла из игры. Т.е. рост если бы и был то был бы не таким впечатляющим. При этом поскольку компаний у нас становилось бы всё меньше, наши риски постоянно бы росли. И когда из игры выйдет последняя наша компания было бы всего лишь вопросом времени.

6. В одном из своих видео я объяснял чем реальная инфляция отличается от официальной. Так что пересчитав всё на реальную инфляцию всё было бы ещё грустнее.

7. Теперь вспомним, что главная мысль была не в том что любое инвестирование обречено. А в том что обречено инвестирование без грамотного управления. Т.к. в капиталистической экономике нужно «шевелиться», что в инвестировании означает именно управление капиталом. Поэтому индексная стратегия, это уже какая то минимальная стратегия, т.е. какое то минимальное управление, это уже не тупо «купи и держи».

8. Из предыдущего пункта вытекает интересная мысль. У индексных компаний как у титанов рынка шанс обанкротится или существенно потерять стоимость действительно меньше чем у большинства остальных. Так что если на протяжении 50 лет (современный интервал от начала трудовой деятельности до пенсии) треть таких титанов банкротится а 80% покидают индексы, можете представить как дела обстоят с остальными. Как уже писал средняя продолжительность жизни современных компаний на западе 15 лет и она постоянно снижается.

Ну и потом если будет не лень, я напишу посты о настоящих «историях успеха» в длительной истории компаний и инвестировании. То на каких макроэкономических законах они были построены. И как шишек с описанным выше процентом банкротств можно избегать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба