30 сентября 2019 LiteForex Демиденко Дмитрий

Штаты могут ввести запрет на торговлю акциями китайских компаний на американских рынках

Когда торговые войны только-только начинались, на рынке присутствовало мнение, что Дональд Трамп – это фритредер, сторонник свободной торговли. Он поднимает тарифы ради того, чтобы конкуренты их опустили, а затем опустит сам. Сейчас очевидно, что все совершенно по-другому. Если Китай не пугают пошлины, война может перетечь в другую плоскость. На финансовые рынки. На исходе сентября инвесторы активно обсуждают тему делистинга китайских компаний на американских биржах. В настоящее время там присутствует 156 эмитентов из Поднебесной, капитализация которых составляет $1,2 трлн. И хоть министерство финансов США заявило, что пока не рассматривает такой вариант, дыма без огня не бывает.

В то время как Штаты изыскивают возможности побольнее ужалить конкурента, их экономика проявляет признаки охлаждения. Индекс расходов на личное потребление в августе отметился худшим месячным приростом с января. В годовом исчислении показатель вырос на 1,44% и по-прежнему далек от таргета ФРС в 2%. Инфляция не разгоняется даже на фоне самого стремительного увеличения средних зарплат в июне-августе за десятилетие. Рост потребительских расходов в августе замедлился с +0,5% до +0,1%, после чего Capital Economics снизил прогноз по ВВП на третий квартал с +2% до +1,5%. Очевидно, что экономика США не обладает иммунитетом к встречным ветрам. Она притормаживает, вынуждая ФРС превентивно ослаблять денежно-кредитную политику.

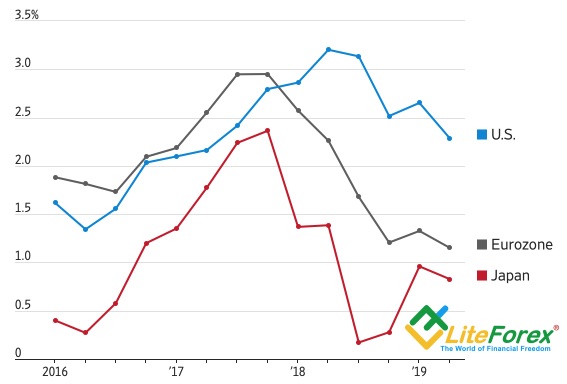

Снижение темпов роста ВВП и ожидания монетарной экспансии – «медвежий» фактор для любой валюты, однако гринбек продолжает укрепляться. Его ревальвация обусловлена слабостью основных конкурентов: европейская и японская экономики чувствуют себя гораздо хуже американской.

Динамика ВВП США, еврозоны и Японии

Источник: Wall Street Journal.

Вопрос в том, кто быстрее справится с трудностями? Очевидно, что одной монетарной политикой сыт не будешь. По словам президента ФРБ Филадельфии Патрика Харкера, центробанк может создать условия для экономического роста, но тенденции этого роста определяются фискальной политикой. Штаты после налоговой реформы исчерпали свои возможности в этом направлении, а вот у Германии их пруд-пруди. Захочет ли Берлин откликаться на призывы Марио Драги?

На среднесрочном периоде инвестирования имеет смыл обращать внимание на устойчивость экономики США к торговым войнам. Она только-только начинает реагировать на негатив, в то время как Китай и Германия, вполне возможно, уже нащупали дно. Так деловая активность в производственном секторе Поднебесной для предприятий, ориентированных на экспорт, в сентябре выросла наилучшими темпами за год.

Подсказку о чувствительности Штатов к встречным ветрам должны дать релизы данных по индексам менеджеров по закупкам от ISM и по американскому рынку труда. Как бы слабость последнего не усилила слухи о реанимации QE. Эксперты Bloomberg считают, чтобы стабилизировать денежный рынок ФРС должна купить облигации на $200-500 млрд. Таким образом, несмотря на неудачи в третьем квартале, «быки» по EUR/USD пока не намерены выбрасывать белый флаг. Их главная задача – зацепиться за поддержку на 1,0925-1,093.

Когда торговые войны только-только начинались, на рынке присутствовало мнение, что Дональд Трамп – это фритредер, сторонник свободной торговли. Он поднимает тарифы ради того, чтобы конкуренты их опустили, а затем опустит сам. Сейчас очевидно, что все совершенно по-другому. Если Китай не пугают пошлины, война может перетечь в другую плоскость. На финансовые рынки. На исходе сентября инвесторы активно обсуждают тему делистинга китайских компаний на американских биржах. В настоящее время там присутствует 156 эмитентов из Поднебесной, капитализация которых составляет $1,2 трлн. И хоть министерство финансов США заявило, что пока не рассматривает такой вариант, дыма без огня не бывает.

В то время как Штаты изыскивают возможности побольнее ужалить конкурента, их экономика проявляет признаки охлаждения. Индекс расходов на личное потребление в августе отметился худшим месячным приростом с января. В годовом исчислении показатель вырос на 1,44% и по-прежнему далек от таргета ФРС в 2%. Инфляция не разгоняется даже на фоне самого стремительного увеличения средних зарплат в июне-августе за десятилетие. Рост потребительских расходов в августе замедлился с +0,5% до +0,1%, после чего Capital Economics снизил прогноз по ВВП на третий квартал с +2% до +1,5%. Очевидно, что экономика США не обладает иммунитетом к встречным ветрам. Она притормаживает, вынуждая ФРС превентивно ослаблять денежно-кредитную политику.

Снижение темпов роста ВВП и ожидания монетарной экспансии – «медвежий» фактор для любой валюты, однако гринбек продолжает укрепляться. Его ревальвация обусловлена слабостью основных конкурентов: европейская и японская экономики чувствуют себя гораздо хуже американской.

Динамика ВВП США, еврозоны и Японии

Источник: Wall Street Journal.

Вопрос в том, кто быстрее справится с трудностями? Очевидно, что одной монетарной политикой сыт не будешь. По словам президента ФРБ Филадельфии Патрика Харкера, центробанк может создать условия для экономического роста, но тенденции этого роста определяются фискальной политикой. Штаты после налоговой реформы исчерпали свои возможности в этом направлении, а вот у Германии их пруд-пруди. Захочет ли Берлин откликаться на призывы Марио Драги?

На среднесрочном периоде инвестирования имеет смыл обращать внимание на устойчивость экономики США к торговым войнам. Она только-только начинает реагировать на негатив, в то время как Китай и Германия, вполне возможно, уже нащупали дно. Так деловая активность в производственном секторе Поднебесной для предприятий, ориентированных на экспорт, в сентябре выросла наилучшими темпами за год.

Подсказку о чувствительности Штатов к встречным ветрам должны дать релизы данных по индексам менеджеров по закупкам от ISM и по американскому рынку труда. Как бы слабость последнего не усилила слухи о реанимации QE. Эксперты Bloomberg считают, чтобы стабилизировать денежный рынок ФРС должна купить облигации на $200-500 млрд. Таким образом, несмотря на неудачи в третьем квартале, «быки» по EUR/USD пока не намерены выбрасывать белый флаг. Их главная задача – зацепиться за поддержку на 1,0925-1,093.

/templates/new/dleimages/no_icon.gif

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба