30 октября 2019 LiteForex Демиденко Дмитрий

Разве неинтересно посмотреть, как глава ФРС будет ходить по канату?

Рынки явно нервничают. Готовность Дональда Трампа досрочно подписать соглашение с Китаем приводит к укреплению доллара США, который в теории должен падать из-за улучшения глобального аппетита к риску и потери интереса к валютам-убежищам. Поддержка оппозиционной Лейбористской партией Британии идеи третьих с 2015 внеочередных парламентских выборов поднимает котировки фунта и евро, хотя рост неопределенности неблагоприятен для денежных единиц Старого света. Инвесторы окончательно убедились, что беспорядочного Brexit удастся избежать и стали их покупать. А еще они с нетерпением ожидают, как Джером Пауэлл будет ходить по канату на пресс-конференции по итогам октябрьского заседания FOMC.

Хлеба и зрелищ! Проходят года, столетия, тысячелетия, а люди не меняются. Нынешнее поколение инвесторов трясется за судьбу собственных денег и собирается наблюдать, как председатель ФРС будет вдевать нитку в иголку, ушко которой чрезвычайно мало. В том что центробанк снизит ставку по федеральным фондам третий раз в 2019 до 1,75% никто не сомневается. Вопрос в том, какие слова необходимо подобрать Пауэллу, чтобы не взбудоражить финансовые рынки. Федрезерв явно закончил с превентивными мерами. Его глава не раз ссылался на опыт 1995-1996 и 1998, когда монетарная экспансия использовалась для борьбы с рисками. Прогресс в отношения Китая и США эти риски снизил, однако тот факт, что американская экономика начинает барахлить, не может остаться незамеченным регулятором.

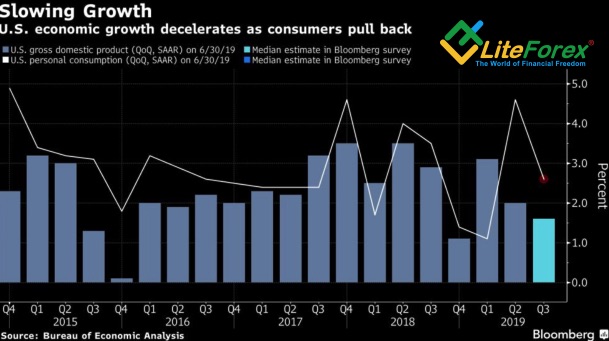

Импульс от $1,5 трлн фискального стимула постепенно сошел на нет, а торговые войны создали неопределенность и способствовали сокращению инвестиций. В результате ВВП США в третьем квартале может отметиться 1,6%-м приростом, что станет вторым самым слабым показателем со времен прихода Дональда Трампа к власти. Он вдвое меньше, чем в начале года. Занятость вне сельскохозяйственного сектора рискует вырасти на менее чем 100 тыс. Если так будет продолжаться, то безработица наверняка уйдет из области полувековых минимумов.

Динамика ВВП США

Источник: Bloomberg.

Если на протяжении большей части 2019 гринбек укреплялся по отношению к основным мировым валютам из-за дивергенции в экономическом росте, то сейчас он не может похвастать этим козырем. Теоретически на стороне «медведей» по EUR/USD способны сыграть пауза в процессе монетарной экспансии ФРС и реанимация европейского QE, однако в реальности дело обстоит несколько иначе. Да в 2015-2016 евро падал на фоне покупок ЕЦБ активов, что приводило к переливу капитала из Старого в Новый свет, тем не менее в 2019 ситуация серьезно изменилась.

Динамика потоков капитала

Источник: Financial Times.

Во-первых, текущие масштабы QE (€20 млрд в месяц) не сравняться с предыдущими (€80 млрд в месяц на пике программы). Во-вторых, с учетом затрат на хеджирование эффективность вложений в трежерис не превышает отдачу от инвестиций в немецкие бонды. «Медведи» по EUR/USD не в состоянии отыграть такой фактор как дивергенция в монетарной политике, и оставь Джером Пауэлл дверь для снижения ставки отрытой, восходящее движение в направлении 1,117-1,1185 и выше, вероятнее всего, продолжится.

Рынки явно нервничают. Готовность Дональда Трампа досрочно подписать соглашение с Китаем приводит к укреплению доллара США, который в теории должен падать из-за улучшения глобального аппетита к риску и потери интереса к валютам-убежищам. Поддержка оппозиционной Лейбористской партией Британии идеи третьих с 2015 внеочередных парламентских выборов поднимает котировки фунта и евро, хотя рост неопределенности неблагоприятен для денежных единиц Старого света. Инвесторы окончательно убедились, что беспорядочного Brexit удастся избежать и стали их покупать. А еще они с нетерпением ожидают, как Джером Пауэлл будет ходить по канату на пресс-конференции по итогам октябрьского заседания FOMC.

Хлеба и зрелищ! Проходят года, столетия, тысячелетия, а люди не меняются. Нынешнее поколение инвесторов трясется за судьбу собственных денег и собирается наблюдать, как председатель ФРС будет вдевать нитку в иголку, ушко которой чрезвычайно мало. В том что центробанк снизит ставку по федеральным фондам третий раз в 2019 до 1,75% никто не сомневается. Вопрос в том, какие слова необходимо подобрать Пауэллу, чтобы не взбудоражить финансовые рынки. Федрезерв явно закончил с превентивными мерами. Его глава не раз ссылался на опыт 1995-1996 и 1998, когда монетарная экспансия использовалась для борьбы с рисками. Прогресс в отношения Китая и США эти риски снизил, однако тот факт, что американская экономика начинает барахлить, не может остаться незамеченным регулятором.

Импульс от $1,5 трлн фискального стимула постепенно сошел на нет, а торговые войны создали неопределенность и способствовали сокращению инвестиций. В результате ВВП США в третьем квартале может отметиться 1,6%-м приростом, что станет вторым самым слабым показателем со времен прихода Дональда Трампа к власти. Он вдвое меньше, чем в начале года. Занятость вне сельскохозяйственного сектора рискует вырасти на менее чем 100 тыс. Если так будет продолжаться, то безработица наверняка уйдет из области полувековых минимумов.

Динамика ВВП США

Источник: Bloomberg.

Если на протяжении большей части 2019 гринбек укреплялся по отношению к основным мировым валютам из-за дивергенции в экономическом росте, то сейчас он не может похвастать этим козырем. Теоретически на стороне «медведей» по EUR/USD способны сыграть пауза в процессе монетарной экспансии ФРС и реанимация европейского QE, однако в реальности дело обстоит несколько иначе. Да в 2015-2016 евро падал на фоне покупок ЕЦБ активов, что приводило к переливу капитала из Старого в Новый свет, тем не менее в 2019 ситуация серьезно изменилась.

Динамика потоков капитала

Источник: Financial Times.

Во-первых, текущие масштабы QE (€20 млрд в месяц) не сравняться с предыдущими (€80 млрд в месяц на пике программы). Во-вторых, с учетом затрат на хеджирование эффективность вложений в трежерис не превышает отдачу от инвестиций в немецкие бонды. «Медведи» по EUR/USD не в состоянии отыграть такой фактор как дивергенция в монетарной политике, и оставь Джером Пауэлл дверь для снижения ставки отрытой, восходящее движение в направлении 1,117-1,1185 и выше, вероятнее всего, продолжится.

/templates/new/dleimages/no_icon.gif

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба