18 декабря 2019 Открытие Буторин Евгений

Большинство компаний, публикуя отчётность по МСФО, приводят показатель EBITDA, однако нередко можно встретить ещё EBIT и OIBDA. Понимание происхождения и механики этого мультипликатора очень важно для каждого инвестора.

Определение показателя скрывается в его названии, так как EBITDA — это аббревиатура: earnings before interests, taxes, depreciation and amortization, или прибыль до вычета процентов, налогов на прибыль и амортизации активов.

Показатель не является стандартизированным, поэтому эмитенты не обязаны указывать его в отчётности, в частности в консолидированном отчёте. Однако он может раскрываться в приложениях или примечаниях.

Для чего нужен показатель EBITDA?

Показатель EBITDA широко использовался в 80-х годах ХХ века, в то время таким образом кредиторы и инвесторы определяли способность компании обслуживать свои долговые обязательства. Показатель комбинировали с чистой прибылью, чтобы оценить, какую сумму процентных платежей по долгу компания может обеспечить. Также показатель комбинировали с чистым долгом, чтобы узнать способность компании погасить свои долговые обязательства.

Показатель используется до сих пор и стал одним из самых популярных. На текущий момент инвесторы с помощью EBITDA оценивают, насколько прибыльной является деятельность компании.

Как рассчитывается EBITDA?

Существует масса способов расчёта EBITDA, однако мы разберём только один, наиболее точный и актуальный. Позже я также расскажу, на что требуется обращать внимание перед расчётом показателя.

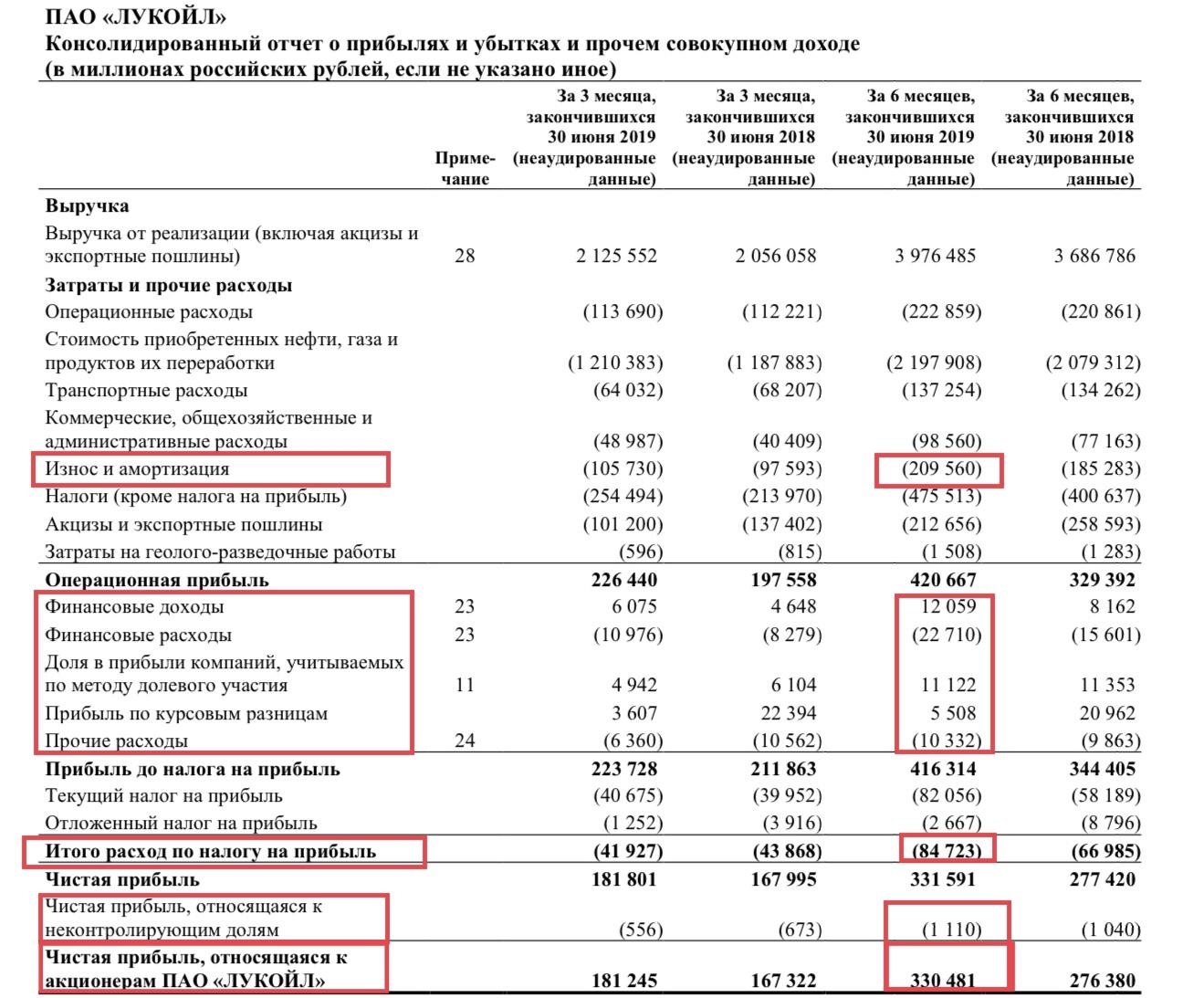

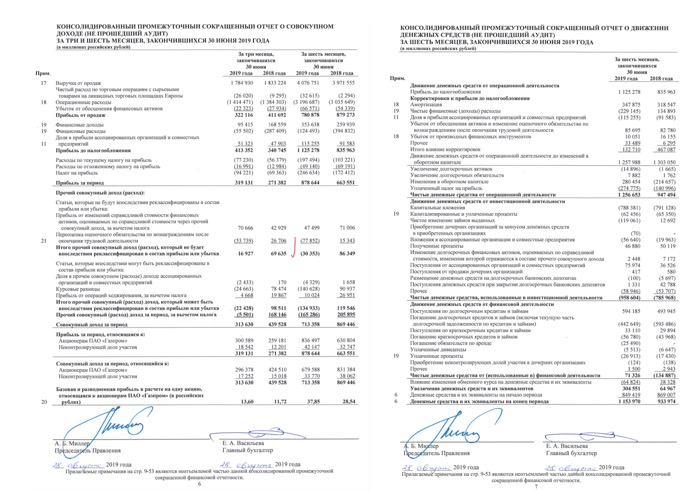

Для обывателя это выглядит достаточно сложно и запутано, но ведь мы с вами учимся, поэтому давайте разбираться. Примером послужит отчётность «Лукойла» по МСФО за I полугодие 2019 года.

Рис. 2. Отчётность ПАО «Лукойл» по МСФО за I полугодие 2019 года

Чтобы рассчитать EBITDA, необходимо к чистой прибыли добавить расходы на налог на прибыль, к получившемуся значению прибавить финансовые (ещё называют процентные) расходы и вычесть финансовые доходы. После этого нужно вычесть чрезвычайные расходы (прибыль по курсовым разницам и доля в прибыли компании, учитываемых по методу долевого участия) и прибавить чрезвычайные доходы (чистая прибыль, относящаяся к неконтролируемым долям и прочие расходы). Таким образом мы получим показатель EBIT.

EBIT = 330 481 + 84 723 + 22 710 — 12 059 — 5 508 — 11 122 + 1 110 + 10 332 = 420 667 млн руб.

Чтобы узнать размер EBITDA, необходимо к EBIT прибавить износ и амортизацию. Таким образом мы получим, что EBITDA = 630 227 млн руб.

Что показывает EBITDA?

Теперь, когда знаем размер этого показателя, нужно понять, зачем мы его считали и что он даёт.

Во-первых, EBITDA позволяет сравнить несколько компаний из одного сектора, при этом анализ будет очищен от влияния инвестиционной программы, долговой и налоговой нагрузки. Мы увидим именно денежную прибыль, получаемую от основного вида деятельности. Для примера можно рассмотреть ряд компаний нефтегазового сектора.

«Роснефть» имеет самую большую денежную прибыль из нашей выборки. Однако для полноты картины стоит отдельно изучить инвестиционную и дивидендную политику.

Во-вторых, при комбинировании с чистым долгом EBITDA показывает способность компании обслуживать свой долг. Однако мы не прогнозируем, а только констатируем факт, так как этот показатель изменчив. Кроме того, данный мультипликатор позволяет нам прогнозировать размер дивидендов некоторых компаний, например у «Норникеля», согласно дивидендной политике которого на дивиденды направляется не менее 30% EBITDA.

В-третьих, EBITDA используется для расчёта:

EBITDA margin % (рентабельность EBITDA);

Debt/EBITDA (общий долг / EBITDA);

Net Debt/EBITDA (чистый долг / EBITDA);

EBITDA/Interest expense (EBITDA / процентный расход).

А каждый из этих показателей также даёт нам важную информацию.

Недостатки показателя EBITDA

EBITDA, как и любой другой показатель, имеет ряд недостатков.

Первым и самым значимым является различная база, либо применение метода корректировок при расчёте показателя, поэтому я предпочитаю всегда вычислять его самостоятельно. Подробную информацию о том, какая база была взята для расчёта, вы можете найти в отчётности. Выглядит она следующим образом.

Рис. 3. Пример отчётности

Вторым, но не менее значимым, недостатком является то, что компании с большой долговой нагрузкой и, соответственно, высокими выплатами по процентам, а также компании с высокой амортизацией выглядят выгоднее, чем конкуренты, но в плане чистой прибыли могут значительно уступать.

Модификации показателя EBITDA

При сравнении различных отраслей вы также можете использовать EBITDA, однако на текущий момент существует множество модификаций данного показателя в зависимости от сектора.

Анализ ритейлеров, деятельность которых связана с арендой площадей, а также анализ авиакомпаний, которые имеют лизинговые обязательства, лучше всего проводить по EBITDAR, при расчёте которого к показателю EBITDA прибавляются затраты на аренду и операционный лизинг.

Для анализа компаний добывающей отрасли правильно использовать показатель EBITDAX, где при расчёте к стандартной EBITDA плюсуются ещё затраты на разведку.

Ещё одним производным является показатель EBITDAM, который позволяет оценить компании без учёта расходов на топ-менеджмент.

Но самой распространённой модификацией является OIBDA, отсчёта которого является не чистая прибыль, а операционная, что позволяет исключить неоперационные расходы, которые обычно не повторяются из года в год.

В заключении я хочу предложить вам рассчитать EBITDA по следующей отчётности.

Рис. 4. Консолидированный отчёт ПАО «Газпром»

Проверить себя вы можете, найдя в отчётности «Газпрома» за шесть месяцев 2019 года уже рассчитанный показатель.

Определение показателя скрывается в его названии, так как EBITDA — это аббревиатура: earnings before interests, taxes, depreciation and amortization, или прибыль до вычета процентов, налогов на прибыль и амортизации активов.

Показатель не является стандартизированным, поэтому эмитенты не обязаны указывать его в отчётности, в частности в консолидированном отчёте. Однако он может раскрываться в приложениях или примечаниях.

Для чего нужен показатель EBITDA?

Показатель EBITDA широко использовался в 80-х годах ХХ века, в то время таким образом кредиторы и инвесторы определяли способность компании обслуживать свои долговые обязательства. Показатель комбинировали с чистой прибылью, чтобы оценить, какую сумму процентных платежей по долгу компания может обеспечить. Также показатель комбинировали с чистым долгом, чтобы узнать способность компании погасить свои долговые обязательства.

Показатель используется до сих пор и стал одним из самых популярных. На текущий момент инвесторы с помощью EBITDA оценивают, насколько прибыльной является деятельность компании.

Как рассчитывается EBITDA?

Существует масса способов расчёта EBITDA, однако мы разберём только один, наиболее точный и актуальный. Позже я также расскажу, на что требуется обращать внимание перед расчётом показателя.

Для обывателя это выглядит достаточно сложно и запутано, но ведь мы с вами учимся, поэтому давайте разбираться. Примером послужит отчётность «Лукойла» по МСФО за I полугодие 2019 года.

Рис. 2. Отчётность ПАО «Лукойл» по МСФО за I полугодие 2019 года

Чтобы рассчитать EBITDA, необходимо к чистой прибыли добавить расходы на налог на прибыль, к получившемуся значению прибавить финансовые (ещё называют процентные) расходы и вычесть финансовые доходы. После этого нужно вычесть чрезвычайные расходы (прибыль по курсовым разницам и доля в прибыли компании, учитываемых по методу долевого участия) и прибавить чрезвычайные доходы (чистая прибыль, относящаяся к неконтролируемым долям и прочие расходы). Таким образом мы получим показатель EBIT.

EBIT = 330 481 + 84 723 + 22 710 — 12 059 — 5 508 — 11 122 + 1 110 + 10 332 = 420 667 млн руб.

Чтобы узнать размер EBITDA, необходимо к EBIT прибавить износ и амортизацию. Таким образом мы получим, что EBITDA = 630 227 млн руб.

Что показывает EBITDA?

Теперь, когда знаем размер этого показателя, нужно понять, зачем мы его считали и что он даёт.

Во-первых, EBITDA позволяет сравнить несколько компаний из одного сектора, при этом анализ будет очищен от влияния инвестиционной программы, долговой и налоговой нагрузки. Мы увидим именно денежную прибыль, получаемую от основного вида деятельности. Для примера можно рассмотреть ряд компаний нефтегазового сектора.

«Роснефть» имеет самую большую денежную прибыль из нашей выборки. Однако для полноты картины стоит отдельно изучить инвестиционную и дивидендную политику.

Во-вторых, при комбинировании с чистым долгом EBITDA показывает способность компании обслуживать свой долг. Однако мы не прогнозируем, а только констатируем факт, так как этот показатель изменчив. Кроме того, данный мультипликатор позволяет нам прогнозировать размер дивидендов некоторых компаний, например у «Норникеля», согласно дивидендной политике которого на дивиденды направляется не менее 30% EBITDA.

В-третьих, EBITDA используется для расчёта:

EBITDA margin % (рентабельность EBITDA);

Debt/EBITDA (общий долг / EBITDA);

Net Debt/EBITDA (чистый долг / EBITDA);

EBITDA/Interest expense (EBITDA / процентный расход).

А каждый из этих показателей также даёт нам важную информацию.

Недостатки показателя EBITDA

EBITDA, как и любой другой показатель, имеет ряд недостатков.

Первым и самым значимым является различная база, либо применение метода корректировок при расчёте показателя, поэтому я предпочитаю всегда вычислять его самостоятельно. Подробную информацию о том, какая база была взята для расчёта, вы можете найти в отчётности. Выглядит она следующим образом.

Рис. 3. Пример отчётности

Вторым, но не менее значимым, недостатком является то, что компании с большой долговой нагрузкой и, соответственно, высокими выплатами по процентам, а также компании с высокой амортизацией выглядят выгоднее, чем конкуренты, но в плане чистой прибыли могут значительно уступать.

Модификации показателя EBITDA

При сравнении различных отраслей вы также можете использовать EBITDA, однако на текущий момент существует множество модификаций данного показателя в зависимости от сектора.

Анализ ритейлеров, деятельность которых связана с арендой площадей, а также анализ авиакомпаний, которые имеют лизинговые обязательства, лучше всего проводить по EBITDAR, при расчёте которого к показателю EBITDA прибавляются затраты на аренду и операционный лизинг.

Для анализа компаний добывающей отрасли правильно использовать показатель EBITDAX, где при расчёте к стандартной EBITDA плюсуются ещё затраты на разведку.

Ещё одним производным является показатель EBITDAM, который позволяет оценить компании без учёта расходов на топ-менеджмент.

Но самой распространённой модификацией является OIBDA, отсчёта которого является не чистая прибыль, а операционная, что позволяет исключить неоперационные расходы, которые обычно не повторяются из года в год.

В заключении я хочу предложить вам рассчитать EBITDA по следующей отчётности.

Рис. 4. Консолидированный отчёт ПАО «Газпром»

Проверить себя вы можете, найдя в отчётности «Газпрома» за шесть месяцев 2019 года уже рассчитанный показатель.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба