27 декабря 2019 LiteForex Демиденко Дмитрий

ФРС удовлетворила спрос банковской системы на американскую валюту

Если вернуться на год назад и порассуждать, какие ошибки допустили инвесторы, то на ум приходит их чрезмерная увлеченность идеей рецессии после обвала S&P 500 на исходе 2018 и недоверие по поводу готовности ФРС ослабить денежно-кредитную политику в ответ на замедление экономики. Вместе с тем, быстрое восстановление фондовых индексов США и «голубиная» риторика Джерома Пауэлла изменили рыночное мировоззрение. Акции уверенно пошли вверх, а S&P 500 закончил 2019 с третьим лучшим результатом, по меньшей мере, за четверть века. Вместе с ним вырос и американский доллар, что является скорее исключением, чем правилом.

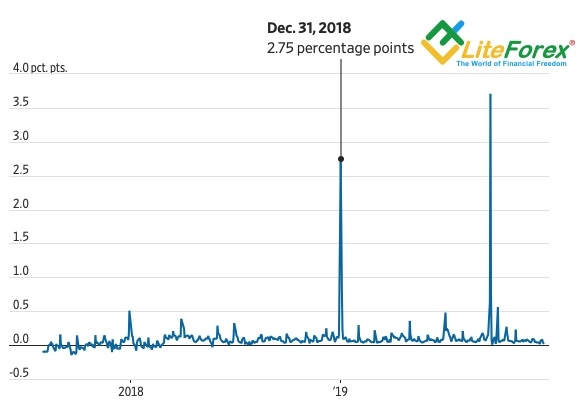

С целью управления валютными рисками нерезидент, задумавший купить эмитированные в Штатах ценные бумаги, продает гринбек при помощи срочных контрактов (деривативов). В 2019 затраты на хеджирование были настолько высоки, что многие иностранные инвесторы от него отказывались, и в итоге оказались в плюсе: вырос не только S&P 500, но индекс USD. Недостаток долларовой ликвидности был обусловлен сокращением баланса ФРС, что в итоге привело к всплеску ставок и кризису на денежном рынке. Центробанк был вынужден вернуться к идее покупок краткосрочных обязательств, при этом Джером Пауэлл был категорически против называть эти операции QE.

Динамика ставок денежного рынка США

С середины сентября ФРБ Нью-Йорка влил в банковскую систему почти $500 млрд, резервы ФРС выросли, а спрос на ликвидность начал убывать. Действительно, к конце декабря объем заявок на 7-дневное РЕПО упал с $35 млрд до $18 млрд, интерес к сделкам овернайт сократился до $28,8 млрд при лимите в $120 млрд.

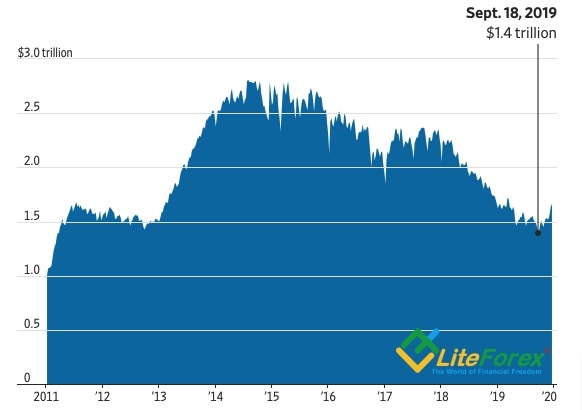

Динамика резервов ФРС

Приостановив процесс уменьшения баланса, Федрезерв насытил денежный рынок ликвидностью, снизил спрос на доллар и таким образом сделал все необходимое для сокращения затрат на хеджирование. Если в 2019 нерезиденты редко обращались к этим операциям из-за массовой слабости валют-конкурентов гринбека, то в 2020 они, наверняка, станут активно страховать валютные риски. Консенсус-прогноз по EUR/USD составляет $1,16, и прежде чем покупать американские акции, европейский инвестор захочет зафиксировать текущий курс евро в $1,11 при помощи форвардного или иного срочного контракта.

На мой взгляд, обратная корреляция между S&P 500 и долларом США вернется во втором-четвертом кварталах 2020, что лишит гринбек такого козыря как ралли американского рынка акций. При этом более медленный рост последнего по сравнению с мировыми аналогами будет свидетельствовать об опережающей динамике глобальным ВВП валового внутреннего продукта США, что является «медвежьим» фактором для индекса USD. Действительно, если на протяжении 2018-2019 имела место дивергенция между S&P 500 и Shanghai Composite, доллар чувствовал себя очень уверенно. Напротив, новость о том, что китайские промышленные прибыли в ноябре выросли наиболее быстрыми темпами за последние 8 месяцев (+5,4%) стала катализатором ралли рынка акций Поднебесной и позволила котировкам EUR/USD подняться выше 1,11.

Если вернуться на год назад и порассуждать, какие ошибки допустили инвесторы, то на ум приходит их чрезмерная увлеченность идеей рецессии после обвала S&P 500 на исходе 2018 и недоверие по поводу готовности ФРС ослабить денежно-кредитную политику в ответ на замедление экономики. Вместе с тем, быстрое восстановление фондовых индексов США и «голубиная» риторика Джерома Пауэлла изменили рыночное мировоззрение. Акции уверенно пошли вверх, а S&P 500 закончил 2019 с третьим лучшим результатом, по меньшей мере, за четверть века. Вместе с ним вырос и американский доллар, что является скорее исключением, чем правилом.

С целью управления валютными рисками нерезидент, задумавший купить эмитированные в Штатах ценные бумаги, продает гринбек при помощи срочных контрактов (деривативов). В 2019 затраты на хеджирование были настолько высоки, что многие иностранные инвесторы от него отказывались, и в итоге оказались в плюсе: вырос не только S&P 500, но индекс USD. Недостаток долларовой ликвидности был обусловлен сокращением баланса ФРС, что в итоге привело к всплеску ставок и кризису на денежном рынке. Центробанк был вынужден вернуться к идее покупок краткосрочных обязательств, при этом Джером Пауэлл был категорически против называть эти операции QE.

Динамика ставок денежного рынка США

С середины сентября ФРБ Нью-Йорка влил в банковскую систему почти $500 млрд, резервы ФРС выросли, а спрос на ликвидность начал убывать. Действительно, к конце декабря объем заявок на 7-дневное РЕПО упал с $35 млрд до $18 млрд, интерес к сделкам овернайт сократился до $28,8 млрд при лимите в $120 млрд.

Динамика резервов ФРС

Приостановив процесс уменьшения баланса, Федрезерв насытил денежный рынок ликвидностью, снизил спрос на доллар и таким образом сделал все необходимое для сокращения затрат на хеджирование. Если в 2019 нерезиденты редко обращались к этим операциям из-за массовой слабости валют-конкурентов гринбека, то в 2020 они, наверняка, станут активно страховать валютные риски. Консенсус-прогноз по EUR/USD составляет $1,16, и прежде чем покупать американские акции, европейский инвестор захочет зафиксировать текущий курс евро в $1,11 при помощи форвардного или иного срочного контракта.

На мой взгляд, обратная корреляция между S&P 500 и долларом США вернется во втором-четвертом кварталах 2020, что лишит гринбек такого козыря как ралли американского рынка акций. При этом более медленный рост последнего по сравнению с мировыми аналогами будет свидетельствовать об опережающей динамике глобальным ВВП валового внутреннего продукта США, что является «медвежьим» фактором для индекса USD. Действительно, если на протяжении 2018-2019 имела место дивергенция между S&P 500 и Shanghai Composite, доллар чувствовал себя очень уверенно. Напротив, новость о том, что китайские промышленные прибыли в ноябре выросли наиболее быстрыми темпами за последние 8 месяцев (+5,4%) стала катализатором ралли рынка акций Поднебесной и позволила котировкам EUR/USD подняться выше 1,11.

/templates/new/dleimages/no_icon.gif

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба