10 февраля 2020 ITI Capital

Несмотря на растущие опасения по поводу воздействия коронавируса на мировую экономику, рынки в последние пять дней активно росли. В лидеры на этот раз вышли перепроданный ранее китайский IT-сектор, который прибавил 6,4%, европейский банковский сектор (+5,4%), китайский потребительский сектор (+4,6%), NASDAQ (+4,5%), биофармацевтический сектор S&P 500 (+4,5%), который мы рекомендовали на прошлой неделе, Китай (+4,5%) и IT S&P 500 (+4,5%) и Eurostoxx (+4,3%). Европейский индекс вышел в лидеры роста в разрезе показателей развитых стран, поднявшись на 4%.

ФРС сочла вирус риском для экономики. Эпидемия уже сказывается на бизнесе — компании, в том числе Toyota и Honda, приостанавливают деятельность в Китае. Руководство фабрики компании Foxconn, ключевого сборщика iPhone, предупредило рабочих, что им не надо выходить на работу после окончания новогодних каникул 3 февраля.

S&P 500 вырос на 3,2%, отыграв потери, обновив максимумы, несмотря на обусловленные коронавирусом опасения по поводу экономики.

В течение недели мы наблюдали новую тенденцию — переоцененные акции развитых рынков (DM) обгоняют по динамике развивающиеся (EM). На прошлой неделе EM выросли на 2,8% благодаря распродажам сырьевых товаров, таких как нефть Brent (-6,3%) и железная руда (-9%). Участники рынков продавали в основном мексиканские, бразильские и российские активы, а также активы на приграничных рынках. При этом местные облигации и облигации, номинированные в долларах США, продолжают демонстрировать опережающую динамику в условиях перетока ликвидности из акций EM в DM, но облигации EM, особенно России, СНГ и Латинской Америки, остаются привлекательными из-за высокого керри-трейд и ограниченных макроэкономических рисков.

Несмотря на аппетит к риску на развитых рынках, доллар укрепился ко всем основным валютам, особенно к фунту стерлингов (-2,4%), сингапурскому доллару (-1,8%), швейцарскому франку (-1,5%), евро (-1,3%) и японской иене (-1,2%). USDRUB укрепился на 1,7% (рост от минимального до максимального значения), до 64, и, несмотря на продажи на рынке нефти, которая подешевела на 5%, остается относительно устойчивым.

На российских площадках в число аутсайдеров попали Новатэк (-7%), Х5 (-5%), Роснефть (-3,5%) и Сургутнефтегаз ап (-3,1%), а также Global Truck и Полиметалл (-2,5%).

Куда пойдет рынок на этой неделе?

Мы считаем, что волатильность сохранится, и ожидаем смешанную динамику. Испытания вакцин против коронавируса крупнейшими биофармацевтическими компаниями могут позитивно повлиять на рынок.

За неделю Народный банк Китая влил в финансовую систему страны $302,5 млрд для поддержки национальной экономики.

Статистика за январь указывает на рост экономики — так, например, данные по рынку труда США и производственному сектору свидетельствуют о по-прежнему высокой потребительской активности.

На этой неделе выйдет мало макроэкономических данных за исключением статистики по инфляции в США за январь. Поддержку рынку может оказать отчетность компаний за 4К19, в США уже отчитались 64% всех компаний, и рост показателей 71% из них превзошел ожиданий. На текущий момент прибыль компаний за 4К19 выросла на 1%, тогда как на прошлой недели прибыль снизилась на 0,5%. Если после публикации результатов оставшимися компаниями рост составит 0,7%, то индекс вырастет в годовом выражении впервые с 4К19 (13,3%).

В лидеры роста по прибыли за 4К19 вышли следующие сектора: электроэнергетика (+19%), телекоммуникации (+12%), медицинский сектор (+8,2%), финансовый сектор (+8%) и IT (+5,1%). В числе аутсайдеров нефтегазовый сектор (-42%) и сектор промышленности (-10,5%).

В начале недели доллар продолжит укрепляться на фоне падающей нефти, которая вышла за границы наблюдавшегося последнее пару лет диапазона. USDRUB вернется к 64,25, нефть останется у отметки $54/барр. Восстановление рынка возможно в случае позитивных новостей о создании антивируса и принятию новых мер по стимулированию экономики. Нефтегазовый сектор России сейчас выглядит особенно перепроданным на фоне падения Газпрома, Сургутнефтегаза, Новатэка и Роснефти.

График недели

-549.png)

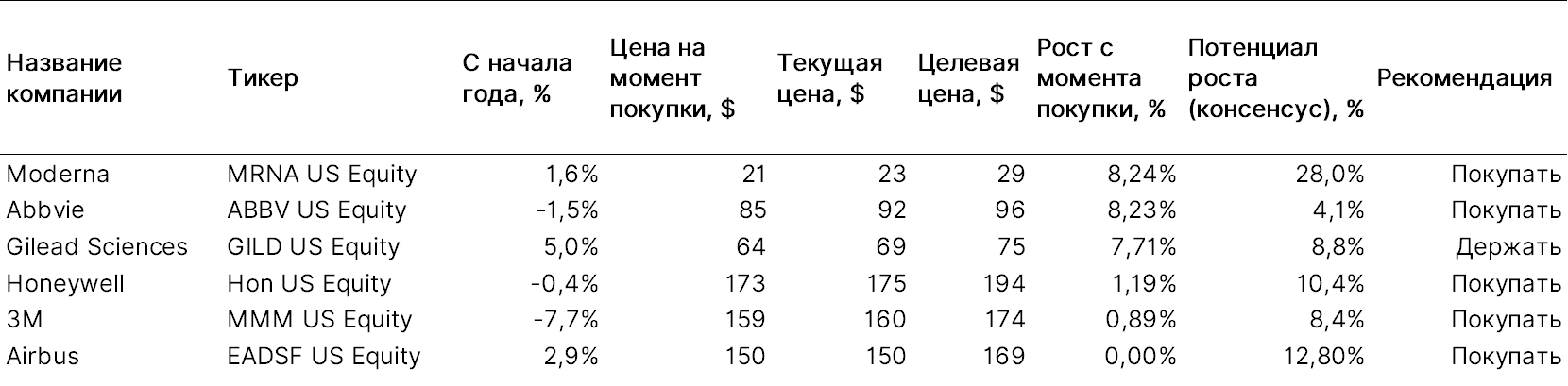

Что покупать?

Мы рекомендуем покупать акции медицинского сектора США. Среди них 3M, Honeywell — обе компании остаются привлекательными после заявления главы ВОЗ о нехватке средств защиты, таких как маски, перчатки и костюмы. Также интересны Airbus, Abbvie, Moderna, которая подорожала на 12% в ходе торгов в пятницу, 7 февраля, после того как сотрудник Национального института здравоохранения США заявил, что использование платформы Moderna при разработке вакцины против коронавируса до сих пор шло «без сбоев».

Предстоящая неделя — зарубежные рынки

Председатель ФРС США Джером Пауэлл представит полугодовой отчет по денежно-кредитной политике конгрессу; министры обороны стран НАТО соберутся в Брюсселе; госсекретарь США Майкл Помпео и министр иностранных дел Ирана Джавад Зариф примут участие в Мюнхенской конференции по вопросам безопасности. Ожидается, что премьер-министр Великобритании Борис Джонсон произведет перестановку в правительстве; экономисты прогнозируют, что в январе базовый индекс потребительских цен (базовая инфляция) в США вырос более быстрыми темпами.

Вторник, 11 февраля

Джером Пауэлл представит полугодовой доклад о монетарной политике в комитете палаты представителей по финансовым услугам

Среда, 12 февраля

Данные по запасам нефти от Минэнерго США (EIA)

Пауэлл выступит на заседании банковского комитета сената

ЦБ Новой Зеландии: ставка

SoftBank: отчетность за 3К, брифинг

Четверг, 13 февраля

Credit Suisse: отчетность за 4К

Barclays: отчетность за 2019 г.

Alibaba: отчетность за 3К и конференц-колл

США: число первичных заявок на получение пособий по безработице; индекс доверия потребителей США от Bloomberg; инфляция

Колумбия: розничные продажи

Мексика: ставка

Япония: индекс промышленных цен

Австралия: ожидания потребительской инфляции

Пятница, 14 февраля

Хедж-фонды раскроют данные по инвестициям за 4К по форме 13F

Мюнхенская конференция по безопасности; КНДР впервые представит свою делегацию. В конференции примут участие госсекретарь США Майкл Помпео, премьер-министр Канады Джастин Трюдо и министр иностранных дел Ирана Джавад Зариф

Розничные продажи за январь, прогноз +0,3% м/м; промышленное производство за январь, прогноз −0,3% м/м; индекс настроений потребителей в феврале от Мичиганского университета, прогноз 98,9 п.

Российский рынок за неделю

Банк России принял решение о снижении ставки, как и ожидалось согласно нашему прогнозу, на фоне более резкого замедления фактической инфляции (годовая инфляция в январе составила 2,4%). ЦБ отмечает, что ожидания населения и бизнеса остаются умеренными. В целом ЦБ придерживается нейтральной политики, так как сохраняет прогноз по инфляции на 2020 г. (3,5-4%), но в пресс-релизе регулятора присутствуют признаки мягкой риторики, указывающие на краткосрочные риски дезинфляции.

Ключевая ставка опустилась до минимума с марта 2014 г. (досанкционный уровень). Инфляция обновила исторический минимум. По оценкам Банка России, реализация заявленных в январе дополнительных социальных мер не окажет существенного проинфляционного влияния.

На неделе с 3 по 7 февраля рубль ослаб к доллару и укрепился к евро до 64,13 руб. и 70,16 руб. соответственно. Индекс Мосбиржи повысился на 0,36%, РТС — 0,08%.

Лидеры роста и падения

Лидерами роста стали Аэрофлот (+11,4%) ввиду снижения цен на нефть вследствие коронавируса, Headhunter (+11%), TCS Group (+8,6%) вслед за информацией о том, что компания планирует развивать финтех-проект в Европе, Яндекс (+8%), Русгидро (+5,6%), Алроса (+5,4%), O’key (+4,8%).

В число аутсайдеров вошли Новатэк (-7,2%), Петропавловск (-5,2%) после того как структура Романа Троценко (Aeon Mining Limited, дочерняя компания НПО «Альтаир») заключила с Южуралзолотом договор купли-продажи акций и конвертируемых облигаций Петропавловска со сроком погашения до 2024 г., X5 Retail Group (-4,2%), Роснефть (-3,5%), Россети (ап −3,3%), Сургутнефтегаз (ап −3,1%), Эталон (-2,8%).

-587.jpg)

Предстоящая неделя — российский рынок

На предстоящей неделе отчетность по МСФО за 4К19 и весь 2019 г. представят Полюс, НЛМК, Veon; Яндекс представит результаты по GAAP. Операционные результаты опубликует Интер РАО. Газпром проведет день инвестора в Нью-Йорке и Лондоне.

Согласно консенсус-прогнозу Bloomberg, выручка Полюса составит $2,9 млрд (+32% г/г), EBITDA — $2,5 млрд (+36% г/г), чистая прибыль — $1,6 млрд (+24% г/г).

Ранее компания отчиталась о сильных операционных результатах за 2019 г., согласно которым объем производства золота за 2019 г. достиг 2,85 млн унций, что на 1,5% превышает официальный прогноз компании на 2019 г. — 2,8 млн унций. Расчетная выручка от продаж золота в сопоставлении с прошлым годом увеличилась на 38%, до $3,97 млрд, при расчетной средневзвешенной цене реализации золота $1 403/унция ($1 265/унция по итогам 2018 г.). Компания сохранила прогноз по объему производства в 2020 г. на уровне примерно 2,8 млн унций золота.

В соответствии с консенсус-прогнозом Bloomberg, выручка НЛМК составит $11 млрд (-12% г/г), EBITDA — $3 млрд (-8% г/г), чистая прибыль — $1 млрд (-33% г/г).

Группа НЛМК опубликовала операционные результаты за 2019 г., согласно которым производство стали снизилось до 15,7 млн т (-10% г/г), в связи с проведением капитальных ремонтов доменного и сталеплавильного производств. Продажи на локальных рынках выросли до 11,4 млн т (+7% г/г) на фоне роста спроса на готовый плоский прокат и арматуру в России. Доля России в продажах группы составила 39% (+6 п.п. г/г). Продажи на экспортных рынках снизились до 5,8 млн т (-15% г/г) из-за сокращения поставок сортовой заготовки и уменьшения продаж чугуна на фоне капитальных ремонтов НЛМК.

Выручка Veon составит $8,8 млрд (-3% г/г), EBITDA — $3,8 млрд (+17% г/г), чистая прибыль — $585 млн (+62% г/г), согласно консенсус-прогнозу Bloomberg.

Новости

Магнит опубликовал финансовые результаты за 2019 г. по МСФО, согласно которым выручка компании выросла до 1,368 трлн руб. (+11% г/г), что соответствует консенсус-прогнозу Bloomberg; EBITDA составила 83 млрд руб. (-7% г/г), что ниже консенсус-прогноза Bloomberg на 45%, чистая прибыль снизилась на 49% г/г, до 17 млрд руб., что оказалось выше консенсус-прогноза Bloomberg на 51%.

Сопоставимые продажи (LFL) увеличились на 0,4% г/г на фоне роста среднего чека на 2,8%, однако трафик компании был снижен на 2,3%.

В течение 2019 г. компания открыла 2 377 магазинов против 2049 в 2018 г. Общее количество магазинов сети на 31 декабря 2019 г. составило 20 725 против 18 399 на конец 2018 г. Прирост торговой площади за 2019 г. составил 814 тыс. кв. м (+12,7% г/г).

В 2020 г. Компания планирует открыть около 1 300 магазинов (net) разного формата в рамках программы органического развития. Компания продолжит поиск небольших или средних M&A возможностей с фокусом на укрепление своих позиций в регионах присутствия.

Магнит ожидает капитальные затраты в 2020 г. на уровне 60-65 млрд руб. (+2-11% г/г).

Группа TCS сообщила о намерении инвестировать до €25 млн в финтех проект для частных клиентов в Европе. Запуск проекта запланирован на 2020 г. Основатели и соинвесторы новой компании — два ключевых менеджера TCS: старший вице-президент по развитию бизнеса Артем Яманов и вице-президент по разработке новых продуктов Александр Емешев. Они покинут свои должности для развития нового бизнеса.

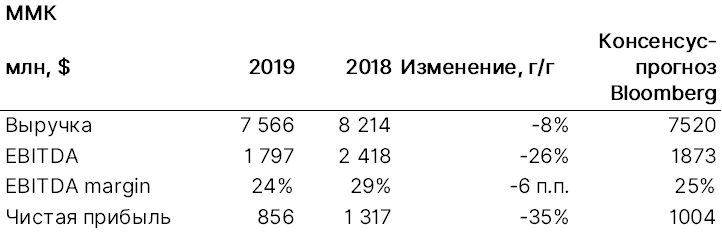

ММК опубликовал финансовые результаты по МСФО за 2019 г.

Выручка компании снизилась до $7,6 млрд (-8% г/г), что соответствует консенсус-прогнозу Bloomberg; EBITDA компании составила $1,8 млрд (-26% г/г), что немного выше консенсус-прогноза Bloomberg; чистая прибыль упала на 35% г/г, до $856 млн, что на 17% выше консенсус-прогноза Bloomberg; FCF ММК по итогам 2019 г. снизился до $882 млн с $1 млрд на конец 2018 г., оказавшись ниже консенсус-прогноза Bloomberg на 13%.

В 1К20 компания ожидает снижения производства металлопродукции на фоне ремонтов в доменном и конвертерном производствах, а также на фоне остановки стана 2500 г/п на плановую реконструкцию в марте.

Капитальные вложения в 1К20 ожидаются на уровне 4К19, то есть $241 млн, что соответствует стратегии ММК.

Поддержку показателям ММК будут оказывать меры по повышению операционной эффективности и максимальная загрузка агрегатов, производящих высокомаржинальную продукцию.

Совет директоров ММК рекомендовал дивиденды за 4К19 в размере 1,507 руб./акция (немного ниже прогноза ITI Capital — 1,6 руб./акция), что соответствует дивидендной доходности на уровне ~3,2%. Дата закрытия реестра будет определена после принятия решения о проведении ГОСА.

Группа ЧТПЗ утвердила новую дивидендную политику, которая будет применима к расчету дивидендов за полный 2019 г. и далее. Компания планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО, если соотношение «чистый долг/EBITDA» будет меньше 1,5х.

В случае, если чистый долг/EBITDA окажется равным 1,5х и ниже 2,5х, компания планирует направлять на дивиденды не менее 70% чистой прибыли по МСФО или не менее 100% чистого денежного потока, по большему из показателей.

Если соотношение чистый долг/EBITDA окажется выше или равным 2,5х, и ниже 3,5х — ЧТПЗ намерен направлять на дивидендные выплаты не менее 50% чистой прибыли МСФО или не менее 75% чистого денежного потока, по большему из показателей.

Если соотношение чистый долг/EBITDA окажется выше или равным 3,5х, рекомендация о выплате дивидендов останется на усмотрение совета директоров.

В ноябре 2019 г. ЧТПЗ рекомендовал дивиденды за 9М19 в размере 5,45 руб./акция из чистой прибыли по МСФО и 4,37 руб./акция из нераспределенной прибыли прошлых лет; таким образом, суммарная дивидендная доходность составила 4,8%. Исходя из нашего прогноза прибыли по итогам 2020 г. на уровне 6 млрд руб., и при сохранении отношения чистый долг/EBITDA на уровне 2,7х, оставшийся дивиденд в 2019 г. может составить 5,4 руб./акция, что соответствует дивидендной доходности на уровне 3%.

С 2016 г. ЧТПЗ начисляла исключительно годовые дивиденды. Выплаты за 2018 г. составили 15,38 руб./акция, или 4,7 млрд руб. (60% от чистой прибыли по МСФО) при соотношении чистого долга к EBITDA на уровне 2,4х.

Московская биржа сообщает результаты торгов за январь 2020 г. Общий объем торгов на рынках составил до 57,9 трлн руб. (-2% г/г). Объемы торгов по основным сегментам показали преимущественно позитивную динамику: торги на денежном рынке выросли до 25,4 трлн руб. (+3,1% г/г), на срочном рынке — до 7,5 трлн руб. (+27,4% г/г), на фондовом рынке — до 3,4 трлн руб. (+64,2% г/г). Однако на валютном рынке, доля которого в выручке биржи составляет 15%, оказалась негативная динамика: −11% г/г, до 20,4 трлн руб.

Роснефть и Indian Oil подписали контракт на поставку в Индию через порт Новороссийск до 2 млн т нефти до конца 2020 г.

Структура Романа Троценко (Aeon Mining Limited, дочерняя компания НПО «Альтаир») 3 февраля заключила договор купли-продажи с «Южуралзолото группа компаний» акций и конвертируемых облигаций Петропавловска со сроком погашения до 2024 г. Новость потенциально негативна для акций компании, однако на текущий момент недостаточно деталей.

Победа (100% дочка Аэрофлота) сформировала летнее расписание 2020 г. (конец марта — конец октября): в нем 23 международных и 81 российское направление, в том числе 47 прямых (минуя Москву) региональных маршрутов, сообщили Ведомости. Из-за роста аэропортовых сборов будет отменено пять направлений: из Москвы и Санкт-Петербурга в Ростов-на-Дону и Самару и из Сочи в Самару.

МТС объявил о покупке 51% капитала Зеленой Точки, предоставляющей услуги широкополосного доступа в интернет и цифрового телевидения в российских регионах. Сумма сделки не разглашается. Согласно условиям соглашения, МТС оставляет трехлетний опцион на покупку оставшихся 49% уставного капитала провайдера.

En+ выкупает у ВТБ 21,37% собственных акций за $1,58 млрд ($11,57/акция, всего 136,5 млн акций), что примерно соответствует рыночной стоимости акций $11,6/акция. Сделку планируется закрыть до 12 февраля.

Московская биржа пересмотрела значение коэффициента free-float ао Газпрома с 46% до 50%. Новое значение коэффициента free-float ао Газпрома будет учитываться в индексах, начиная с даты ближайшего очередного пересмотра баз расчета — с 20 марта 2020 г.

Совет директоров Газпрома согласовал размещение в 2020 г. евробондов на €6 млрд, или эквивалентную сумму в иной валюте со сроком обращения каждого из займов не менее трех лет.

Газпром в январе сократил транзит газа через Украину в Европу до 2,65 млрд куб. м (-70% г/г).

MD Medical Group (головная структура группы Мать и дитя) рассматривает возможность проведения в марте листинга своих GDR на Московской бирже, сообщил Интерфакс. Цель листинга — повышение ликвидности. Мать и дитя планирует сократить капитальные затраты в 2020 г. до 2,756 млрд руб. (-30% г/г). Компания представила план расширения количества клиник: в 2020 г. планируется открыть 37 клиник против 34 открытых в 2019 г., в 2021 — 40, в 2022 — 43, в 2023 — 46.

ФРС сочла вирус риском для экономики. Эпидемия уже сказывается на бизнесе — компании, в том числе Toyota и Honda, приостанавливают деятельность в Китае. Руководство фабрики компании Foxconn, ключевого сборщика iPhone, предупредило рабочих, что им не надо выходить на работу после окончания новогодних каникул 3 февраля.

S&P 500 вырос на 3,2%, отыграв потери, обновив максимумы, несмотря на обусловленные коронавирусом опасения по поводу экономики.

В течение недели мы наблюдали новую тенденцию — переоцененные акции развитых рынков (DM) обгоняют по динамике развивающиеся (EM). На прошлой неделе EM выросли на 2,8% благодаря распродажам сырьевых товаров, таких как нефть Brent (-6,3%) и железная руда (-9%). Участники рынков продавали в основном мексиканские, бразильские и российские активы, а также активы на приграничных рынках. При этом местные облигации и облигации, номинированные в долларах США, продолжают демонстрировать опережающую динамику в условиях перетока ликвидности из акций EM в DM, но облигации EM, особенно России, СНГ и Латинской Америки, остаются привлекательными из-за высокого керри-трейд и ограниченных макроэкономических рисков.

Несмотря на аппетит к риску на развитых рынках, доллар укрепился ко всем основным валютам, особенно к фунту стерлингов (-2,4%), сингапурскому доллару (-1,8%), швейцарскому франку (-1,5%), евро (-1,3%) и японской иене (-1,2%). USDRUB укрепился на 1,7% (рост от минимального до максимального значения), до 64, и, несмотря на продажи на рынке нефти, которая подешевела на 5%, остается относительно устойчивым.

На российских площадках в число аутсайдеров попали Новатэк (-7%), Х5 (-5%), Роснефть (-3,5%) и Сургутнефтегаз ап (-3,1%), а также Global Truck и Полиметалл (-2,5%).

Куда пойдет рынок на этой неделе?

Мы считаем, что волатильность сохранится, и ожидаем смешанную динамику. Испытания вакцин против коронавируса крупнейшими биофармацевтическими компаниями могут позитивно повлиять на рынок.

За неделю Народный банк Китая влил в финансовую систему страны $302,5 млрд для поддержки национальной экономики.

Статистика за январь указывает на рост экономики — так, например, данные по рынку труда США и производственному сектору свидетельствуют о по-прежнему высокой потребительской активности.

На этой неделе выйдет мало макроэкономических данных за исключением статистики по инфляции в США за январь. Поддержку рынку может оказать отчетность компаний за 4К19, в США уже отчитались 64% всех компаний, и рост показателей 71% из них превзошел ожиданий. На текущий момент прибыль компаний за 4К19 выросла на 1%, тогда как на прошлой недели прибыль снизилась на 0,5%. Если после публикации результатов оставшимися компаниями рост составит 0,7%, то индекс вырастет в годовом выражении впервые с 4К19 (13,3%).

В лидеры роста по прибыли за 4К19 вышли следующие сектора: электроэнергетика (+19%), телекоммуникации (+12%), медицинский сектор (+8,2%), финансовый сектор (+8%) и IT (+5,1%). В числе аутсайдеров нефтегазовый сектор (-42%) и сектор промышленности (-10,5%).

В начале недели доллар продолжит укрепляться на фоне падающей нефти, которая вышла за границы наблюдавшегося последнее пару лет диапазона. USDRUB вернется к 64,25, нефть останется у отметки $54/барр. Восстановление рынка возможно в случае позитивных новостей о создании антивируса и принятию новых мер по стимулированию экономики. Нефтегазовый сектор России сейчас выглядит особенно перепроданным на фоне падения Газпрома, Сургутнефтегаза, Новатэка и Роснефти.

График недели

Что покупать?

Мы рекомендуем покупать акции медицинского сектора США. Среди них 3M, Honeywell — обе компании остаются привлекательными после заявления главы ВОЗ о нехватке средств защиты, таких как маски, перчатки и костюмы. Также интересны Airbus, Abbvie, Moderna, которая подорожала на 12% в ходе торгов в пятницу, 7 февраля, после того как сотрудник Национального института здравоохранения США заявил, что использование платформы Moderna при разработке вакцины против коронавируса до сих пор шло «без сбоев».

Предстоящая неделя — зарубежные рынки

Председатель ФРС США Джером Пауэлл представит полугодовой отчет по денежно-кредитной политике конгрессу; министры обороны стран НАТО соберутся в Брюсселе; госсекретарь США Майкл Помпео и министр иностранных дел Ирана Джавад Зариф примут участие в Мюнхенской конференции по вопросам безопасности. Ожидается, что премьер-министр Великобритании Борис Джонсон произведет перестановку в правительстве; экономисты прогнозируют, что в январе базовый индекс потребительских цен (базовая инфляция) в США вырос более быстрыми темпами.

Вторник, 11 февраля

Джером Пауэлл представит полугодовой доклад о монетарной политике в комитете палаты представителей по финансовым услугам

Среда, 12 февраля

Данные по запасам нефти от Минэнерго США (EIA)

Пауэлл выступит на заседании банковского комитета сената

ЦБ Новой Зеландии: ставка

SoftBank: отчетность за 3К, брифинг

Четверг, 13 февраля

Credit Suisse: отчетность за 4К

Barclays: отчетность за 2019 г.

Alibaba: отчетность за 3К и конференц-колл

США: число первичных заявок на получение пособий по безработице; индекс доверия потребителей США от Bloomberg; инфляция

Колумбия: розничные продажи

Мексика: ставка

Япония: индекс промышленных цен

Австралия: ожидания потребительской инфляции

Пятница, 14 февраля

Хедж-фонды раскроют данные по инвестициям за 4К по форме 13F

Мюнхенская конференция по безопасности; КНДР впервые представит свою делегацию. В конференции примут участие госсекретарь США Майкл Помпео, премьер-министр Канады Джастин Трюдо и министр иностранных дел Ирана Джавад Зариф

Розничные продажи за январь, прогноз +0,3% м/м; промышленное производство за январь, прогноз −0,3% м/м; индекс настроений потребителей в феврале от Мичиганского университета, прогноз 98,9 п.

Российский рынок за неделю

Банк России принял решение о снижении ставки, как и ожидалось согласно нашему прогнозу, на фоне более резкого замедления фактической инфляции (годовая инфляция в январе составила 2,4%). ЦБ отмечает, что ожидания населения и бизнеса остаются умеренными. В целом ЦБ придерживается нейтральной политики, так как сохраняет прогноз по инфляции на 2020 г. (3,5-4%), но в пресс-релизе регулятора присутствуют признаки мягкой риторики, указывающие на краткосрочные риски дезинфляции.

Ключевая ставка опустилась до минимума с марта 2014 г. (досанкционный уровень). Инфляция обновила исторический минимум. По оценкам Банка России, реализация заявленных в январе дополнительных социальных мер не окажет существенного проинфляционного влияния.

На неделе с 3 по 7 февраля рубль ослаб к доллару и укрепился к евро до 64,13 руб. и 70,16 руб. соответственно. Индекс Мосбиржи повысился на 0,36%, РТС — 0,08%.

Лидеры роста и падения

Лидерами роста стали Аэрофлот (+11,4%) ввиду снижения цен на нефть вследствие коронавируса, Headhunter (+11%), TCS Group (+8,6%) вслед за информацией о том, что компания планирует развивать финтех-проект в Европе, Яндекс (+8%), Русгидро (+5,6%), Алроса (+5,4%), O’key (+4,8%).

В число аутсайдеров вошли Новатэк (-7,2%), Петропавловск (-5,2%) после того как структура Романа Троценко (Aeon Mining Limited, дочерняя компания НПО «Альтаир») заключила с Южуралзолотом договор купли-продажи акций и конвертируемых облигаций Петропавловска со сроком погашения до 2024 г., X5 Retail Group (-4,2%), Роснефть (-3,5%), Россети (ап −3,3%), Сургутнефтегаз (ап −3,1%), Эталон (-2,8%).

Предстоящая неделя — российский рынок

На предстоящей неделе отчетность по МСФО за 4К19 и весь 2019 г. представят Полюс, НЛМК, Veon; Яндекс представит результаты по GAAP. Операционные результаты опубликует Интер РАО. Газпром проведет день инвестора в Нью-Йорке и Лондоне.

Согласно консенсус-прогнозу Bloomberg, выручка Полюса составит $2,9 млрд (+32% г/г), EBITDA — $2,5 млрд (+36% г/г), чистая прибыль — $1,6 млрд (+24% г/г).

Ранее компания отчиталась о сильных операционных результатах за 2019 г., согласно которым объем производства золота за 2019 г. достиг 2,85 млн унций, что на 1,5% превышает официальный прогноз компании на 2019 г. — 2,8 млн унций. Расчетная выручка от продаж золота в сопоставлении с прошлым годом увеличилась на 38%, до $3,97 млрд, при расчетной средневзвешенной цене реализации золота $1 403/унция ($1 265/унция по итогам 2018 г.). Компания сохранила прогноз по объему производства в 2020 г. на уровне примерно 2,8 млн унций золота.

В соответствии с консенсус-прогнозом Bloomberg, выручка НЛМК составит $11 млрд (-12% г/г), EBITDA — $3 млрд (-8% г/г), чистая прибыль — $1 млрд (-33% г/г).

Группа НЛМК опубликовала операционные результаты за 2019 г., согласно которым производство стали снизилось до 15,7 млн т (-10% г/г), в связи с проведением капитальных ремонтов доменного и сталеплавильного производств. Продажи на локальных рынках выросли до 11,4 млн т (+7% г/г) на фоне роста спроса на готовый плоский прокат и арматуру в России. Доля России в продажах группы составила 39% (+6 п.п. г/г). Продажи на экспортных рынках снизились до 5,8 млн т (-15% г/г) из-за сокращения поставок сортовой заготовки и уменьшения продаж чугуна на фоне капитальных ремонтов НЛМК.

Выручка Veon составит $8,8 млрд (-3% г/г), EBITDA — $3,8 млрд (+17% г/г), чистая прибыль — $585 млн (+62% г/г), согласно консенсус-прогнозу Bloomberg.

Новости

Магнит опубликовал финансовые результаты за 2019 г. по МСФО, согласно которым выручка компании выросла до 1,368 трлн руб. (+11% г/г), что соответствует консенсус-прогнозу Bloomberg; EBITDA составила 83 млрд руб. (-7% г/г), что ниже консенсус-прогноза Bloomberg на 45%, чистая прибыль снизилась на 49% г/г, до 17 млрд руб., что оказалось выше консенсус-прогноза Bloomberg на 51%.

Сопоставимые продажи (LFL) увеличились на 0,4% г/г на фоне роста среднего чека на 2,8%, однако трафик компании был снижен на 2,3%.

В течение 2019 г. компания открыла 2 377 магазинов против 2049 в 2018 г. Общее количество магазинов сети на 31 декабря 2019 г. составило 20 725 против 18 399 на конец 2018 г. Прирост торговой площади за 2019 г. составил 814 тыс. кв. м (+12,7% г/г).

В 2020 г. Компания планирует открыть около 1 300 магазинов (net) разного формата в рамках программы органического развития. Компания продолжит поиск небольших или средних M&A возможностей с фокусом на укрепление своих позиций в регионах присутствия.

Магнит ожидает капитальные затраты в 2020 г. на уровне 60-65 млрд руб. (+2-11% г/г).

Группа TCS сообщила о намерении инвестировать до €25 млн в финтех проект для частных клиентов в Европе. Запуск проекта запланирован на 2020 г. Основатели и соинвесторы новой компании — два ключевых менеджера TCS: старший вице-президент по развитию бизнеса Артем Яманов и вице-президент по разработке новых продуктов Александр Емешев. Они покинут свои должности для развития нового бизнеса.

ММК опубликовал финансовые результаты по МСФО за 2019 г.

Выручка компании снизилась до $7,6 млрд (-8% г/г), что соответствует консенсус-прогнозу Bloomberg; EBITDA компании составила $1,8 млрд (-26% г/г), что немного выше консенсус-прогноза Bloomberg; чистая прибыль упала на 35% г/г, до $856 млн, что на 17% выше консенсус-прогноза Bloomberg; FCF ММК по итогам 2019 г. снизился до $882 млн с $1 млрд на конец 2018 г., оказавшись ниже консенсус-прогноза Bloomberg на 13%.

В 1К20 компания ожидает снижения производства металлопродукции на фоне ремонтов в доменном и конвертерном производствах, а также на фоне остановки стана 2500 г/п на плановую реконструкцию в марте.

Капитальные вложения в 1К20 ожидаются на уровне 4К19, то есть $241 млн, что соответствует стратегии ММК.

Поддержку показателям ММК будут оказывать меры по повышению операционной эффективности и максимальная загрузка агрегатов, производящих высокомаржинальную продукцию.

Совет директоров ММК рекомендовал дивиденды за 4К19 в размере 1,507 руб./акция (немного ниже прогноза ITI Capital — 1,6 руб./акция), что соответствует дивидендной доходности на уровне ~3,2%. Дата закрытия реестра будет определена после принятия решения о проведении ГОСА.

Группа ЧТПЗ утвердила новую дивидендную политику, которая будет применима к расчету дивидендов за полный 2019 г. и далее. Компания планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО, если соотношение «чистый долг/EBITDA» будет меньше 1,5х.

В случае, если чистый долг/EBITDA окажется равным 1,5х и ниже 2,5х, компания планирует направлять на дивиденды не менее 70% чистой прибыли по МСФО или не менее 100% чистого денежного потока, по большему из показателей.

Если соотношение чистый долг/EBITDA окажется выше или равным 2,5х, и ниже 3,5х — ЧТПЗ намерен направлять на дивидендные выплаты не менее 50% чистой прибыли МСФО или не менее 75% чистого денежного потока, по большему из показателей.

Если соотношение чистый долг/EBITDA окажется выше или равным 3,5х, рекомендация о выплате дивидендов останется на усмотрение совета директоров.

В ноябре 2019 г. ЧТПЗ рекомендовал дивиденды за 9М19 в размере 5,45 руб./акция из чистой прибыли по МСФО и 4,37 руб./акция из нераспределенной прибыли прошлых лет; таким образом, суммарная дивидендная доходность составила 4,8%. Исходя из нашего прогноза прибыли по итогам 2020 г. на уровне 6 млрд руб., и при сохранении отношения чистый долг/EBITDA на уровне 2,7х, оставшийся дивиденд в 2019 г. может составить 5,4 руб./акция, что соответствует дивидендной доходности на уровне 3%.

С 2016 г. ЧТПЗ начисляла исключительно годовые дивиденды. Выплаты за 2018 г. составили 15,38 руб./акция, или 4,7 млрд руб. (60% от чистой прибыли по МСФО) при соотношении чистого долга к EBITDA на уровне 2,4х.

Московская биржа сообщает результаты торгов за январь 2020 г. Общий объем торгов на рынках составил до 57,9 трлн руб. (-2% г/г). Объемы торгов по основным сегментам показали преимущественно позитивную динамику: торги на денежном рынке выросли до 25,4 трлн руб. (+3,1% г/г), на срочном рынке — до 7,5 трлн руб. (+27,4% г/г), на фондовом рынке — до 3,4 трлн руб. (+64,2% г/г). Однако на валютном рынке, доля которого в выручке биржи составляет 15%, оказалась негативная динамика: −11% г/г, до 20,4 трлн руб.

Роснефть и Indian Oil подписали контракт на поставку в Индию через порт Новороссийск до 2 млн т нефти до конца 2020 г.

Структура Романа Троценко (Aeon Mining Limited, дочерняя компания НПО «Альтаир») 3 февраля заключила договор купли-продажи с «Южуралзолото группа компаний» акций и конвертируемых облигаций Петропавловска со сроком погашения до 2024 г. Новость потенциально негативна для акций компании, однако на текущий момент недостаточно деталей.

Победа (100% дочка Аэрофлота) сформировала летнее расписание 2020 г. (конец марта — конец октября): в нем 23 международных и 81 российское направление, в том числе 47 прямых (минуя Москву) региональных маршрутов, сообщили Ведомости. Из-за роста аэропортовых сборов будет отменено пять направлений: из Москвы и Санкт-Петербурга в Ростов-на-Дону и Самару и из Сочи в Самару.

МТС объявил о покупке 51% капитала Зеленой Точки, предоставляющей услуги широкополосного доступа в интернет и цифрового телевидения в российских регионах. Сумма сделки не разглашается. Согласно условиям соглашения, МТС оставляет трехлетний опцион на покупку оставшихся 49% уставного капитала провайдера.

En+ выкупает у ВТБ 21,37% собственных акций за $1,58 млрд ($11,57/акция, всего 136,5 млн акций), что примерно соответствует рыночной стоимости акций $11,6/акция. Сделку планируется закрыть до 12 февраля.

Московская биржа пересмотрела значение коэффициента free-float ао Газпрома с 46% до 50%. Новое значение коэффициента free-float ао Газпрома будет учитываться в индексах, начиная с даты ближайшего очередного пересмотра баз расчета — с 20 марта 2020 г.

Совет директоров Газпрома согласовал размещение в 2020 г. евробондов на €6 млрд, или эквивалентную сумму в иной валюте со сроком обращения каждого из займов не менее трех лет.

Газпром в январе сократил транзит газа через Украину в Европу до 2,65 млрд куб. м (-70% г/г).

MD Medical Group (головная структура группы Мать и дитя) рассматривает возможность проведения в марте листинга своих GDR на Московской бирже, сообщил Интерфакс. Цель листинга — повышение ликвидности. Мать и дитя планирует сократить капитальные затраты в 2020 г. до 2,756 млрд руб. (-30% г/г). Компания представила план расширения количества клиник: в 2020 г. планируется открыть 37 клиник против 34 открытых в 2019 г., в 2021 — 40, в 2022 — 43, в 2023 — 46.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба