6 марта 2020 ITI Capital Николаева Ольга

Холдинговая компания группы Метинвест опубликовала отчетность по МСФО за 2019 г. Результаты выглядят достаточно слабо, отражая заметное ухудшение кредитного профиля в июле-декабре 2019 г.:

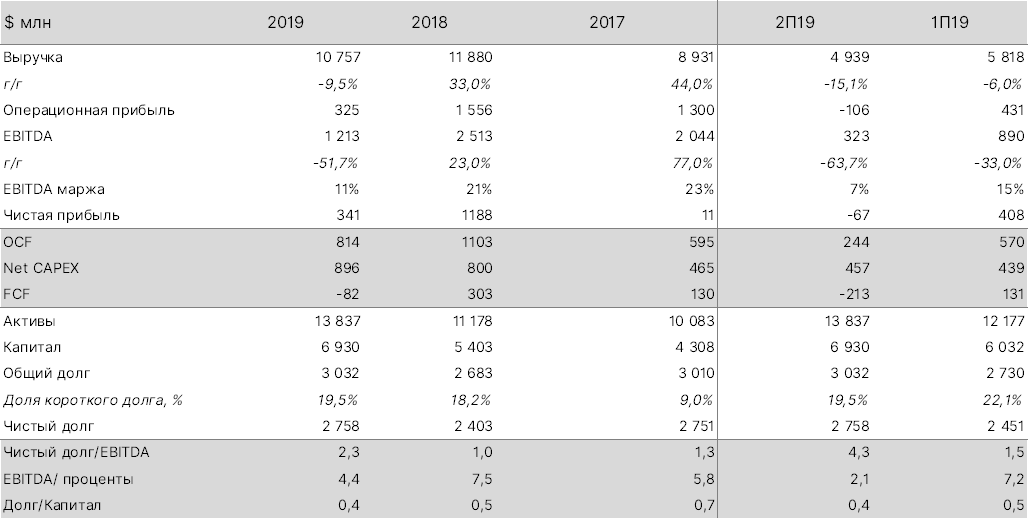

Консолидированная выручка группы в прошлом году сократилась на 9,5%, до $10,76 млрд. При этом металлургический сегмент на фоне неблагоприятной ценовой конъюнктуры и падения объемов реализации показал отстающую динамику, уменьшив продажи на 13% год к году. Это движение было частично компенсировано более высокими результатами в горнодобывающем сегменте, за год нарастившем оборот на 14%. В полугодовом сопоставлении уменьшение выручки выглядело более существенным — 15% относительно 1П19 (до $4,9 млрд). Объем поступлений от продаж на локальном рынке в структуре выручки остался примерно на том же уровне — 29%

Падение рентабельности оказалось еще более значительным. Общая маржа по EBITDA за 2019 г. уменьшилась на 10 п.п., до 11%. Помимо снижения цен на сталь на эффективности деятельности также сказались растущие сырьевые издержки, а также негативный эффект от укрепления гривны (+12% во 2П19). В результате маржинальность металлургического сегмента вышла в отрицательную зону, в то время как вся консолидированная EBITDA сформировалась благодаря горнодобывающему дивизиону. Если анализировать на полугодовой основе, то снижение маржинальности оказалось еще более существенным. Так, во 2П19 деятельность Метинвеста убыточна еще на операционном уровне. Эффективность по показателю EBITDA во 2П19 составляет всего 7% против 15% за декабрь-июнь 2019 г.

Финансовый результат группы в июле-декабре 2019 г. имеет отрицательное значение и составляет $67 млн.

На фоне сокращения операционного денежного потока (даже с учетом высвобождения средств из оборотного капитала) и планового финансирования инвестиционной программы Метинвест впервые за долгое время продемонстрировал отрицательное значение свободного денежного потока (FCF). Объем капитальных расходов в 2019 г. был увеличен на 17% (г/г) и составил чуть более $1 млрд. В том числе на экологические проекты (ESG) было потрачено $150 млн. Это способствовало тому, что рейтинг группы в области ESG по итогам прошлого года был оценен на уровне B.

Общий долг Метинвеста в конце декабря 2019 г. оценивался в $3,03 млрд (+13% г/г). Некоторое увеличение объема заимствований связано с размещением двух траншей облигаций в октябре 2019 г. В то же время данная сделка помогла существенно удлинить график погашения — свыше 80% портфеля необходимо рефинансировать в 2023 г. либо позже

Чистый леверидж группы заметно возрос из-за падения операционного денежного потока. Так, соотношение чистый долг/EBITDA в конце 2019 г. оценивалось в 2,3х по сравнению с 1х годом ранее

Публичный долг группы Метинвест состоит из трех выпусков бондов, номинированных в долларах США, и одного — в евро. В последнее время бумаги демонстрируют отрицательную динамику на волне глобального «бегства в качество» и опасений дальнейшего падения сырьевых рынков. На наш взгляд, опубликованные финансовые показатели могут оказать дополнительное негативное давление на котировки

Ключевые финансовые показатели группы Метинвест, МСФО

Консолидированная выручка группы в прошлом году сократилась на 9,5%, до $10,76 млрд. При этом металлургический сегмент на фоне неблагоприятной ценовой конъюнктуры и падения объемов реализации показал отстающую динамику, уменьшив продажи на 13% год к году. Это движение было частично компенсировано более высокими результатами в горнодобывающем сегменте, за год нарастившем оборот на 14%. В полугодовом сопоставлении уменьшение выручки выглядело более существенным — 15% относительно 1П19 (до $4,9 млрд). Объем поступлений от продаж на локальном рынке в структуре выручки остался примерно на том же уровне — 29%

Падение рентабельности оказалось еще более значительным. Общая маржа по EBITDA за 2019 г. уменьшилась на 10 п.п., до 11%. Помимо снижения цен на сталь на эффективности деятельности также сказались растущие сырьевые издержки, а также негативный эффект от укрепления гривны (+12% во 2П19). В результате маржинальность металлургического сегмента вышла в отрицательную зону, в то время как вся консолидированная EBITDA сформировалась благодаря горнодобывающему дивизиону. Если анализировать на полугодовой основе, то снижение маржинальности оказалось еще более существенным. Так, во 2П19 деятельность Метинвеста убыточна еще на операционном уровне. Эффективность по показателю EBITDA во 2П19 составляет всего 7% против 15% за декабрь-июнь 2019 г.

Финансовый результат группы в июле-декабре 2019 г. имеет отрицательное значение и составляет $67 млн.

На фоне сокращения операционного денежного потока (даже с учетом высвобождения средств из оборотного капитала) и планового финансирования инвестиционной программы Метинвест впервые за долгое время продемонстрировал отрицательное значение свободного денежного потока (FCF). Объем капитальных расходов в 2019 г. был увеличен на 17% (г/г) и составил чуть более $1 млрд. В том числе на экологические проекты (ESG) было потрачено $150 млн. Это способствовало тому, что рейтинг группы в области ESG по итогам прошлого года был оценен на уровне B.

Общий долг Метинвеста в конце декабря 2019 г. оценивался в $3,03 млрд (+13% г/г). Некоторое увеличение объема заимствований связано с размещением двух траншей облигаций в октябре 2019 г. В то же время данная сделка помогла существенно удлинить график погашения — свыше 80% портфеля необходимо рефинансировать в 2023 г. либо позже

Чистый леверидж группы заметно возрос из-за падения операционного денежного потока. Так, соотношение чистый долг/EBITDA в конце 2019 г. оценивалось в 2,3х по сравнению с 1х годом ранее

Публичный долг группы Метинвест состоит из трех выпусков бондов, номинированных в долларах США, и одного — в евро. В последнее время бумаги демонстрируют отрицательную динамику на волне глобального «бегства в качество» и опасений дальнейшего падения сырьевых рынков. На наш взгляд, опубликованные финансовые показатели могут оказать дополнительное негативное давление на котировки

Ключевые финансовые показатели группы Метинвест, МСФО

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба