10 марта 2020

1. Рынок нефти - дичь! Почему ценовая война НЕ выгодна НИКОМУ?

2. Рынок акций РФ: работаем без отмаз, делимся как мы пережили вчерашний обвал;

3. Мнение по акциям: Сбербанк, Татнефть, ТМК;

4. Облигации РФ: почему ЦБ не будет повышать ставку?;

Сегодня начнем с нефти! Итог заседания ОПЕК+ ужасен: Россия отказалась от дополнительного сокращения добычи, и цены провалились с $50 до $30 за баррель по марке Брент.

В одном из каналов пошутили, что ведро крыльев в KFC стоит дороже.

В ответ на отказ РФ совместно сокращать добычу, Саудовская Аравия (СА) понизила экспортные цены на все сорта нефти и по всем направлениям на $6-8 за баррель. Скорее падение стало реакцией на действия СА, которая обьявила торговую войну и угрожает повысить добычу на 300 тыс. б/с в ближайшее время, а при необходимости еще на 2 млн б/с через месяц. Видимо СА забыла про свой бюджет и про жестко привязанный курс риала в 3,75 к доллару, что будет приводить к существенному сжиганию золотовалютные резервы (ЗВР).

Россию умом тоже не понять! Ну да, ЗВР у нас на максимумах с 2008 года ($570 млрд), хватит спокойно жить при нефти в $25-30 несколько лет. При нефти около $40 до конца года и таком курсе рубля будет даже профицит по бюджету. Но не сократить на 200 тыс. б/с и отрубить себе руку - не лучшее решение. Цена вопроса примерно $3,5 млрд до конца года, зато теперь экспортные 5 млн б/с будем продавать на $10-15 ниже, а это уже совсем другие цифры. А если учитывать ущерб от дестабилизации - потерь от такого решения еще больше.

Вице-президент Лукойла Леонид Федун заявил, что это неожиданное и нерациональное решение. Мы с ним согласны. Это совсем не означает банкротсва сланцевиков (будем пристально наблюдать за количесвом буровых со следующей недели, сечас активных установок 682 шт.), хотя их акции катастрофически упали на таких новостях.

В 2008 г. цены были на минимуме $36 за Брент (вчера падение было до $31). Как долго страны производители и сланцевики будут готовы работать при таких ценах сказать сложно. Но очевидно, что эти цены и принятые на ОПЕК+ решения не выгодны НИКОМУ! Развязывать полноценную торговую нефтяную войну на слабеющем спросе убыточно для всех.

Облигации

Национальный Банк Республики Казахстан в экстренном порядке повысил ключевую ставку с 9,25% до 12%.

Рынок испугался возможного повышения ключевой ставки и от ЦБ РФ на предстоящем заседании 20 марта. Мы считаем, что спешить с повышением ставки ЦБ не будет, ситуация не настолько критична. Конечно ослабление рубля скажется на ускорении инфляции и при курсе 72-75 рублей инфляция может ускориться с текущих 2% до 3,5-4% по году, что еще в диапазоне ЦБ. Также большинство ключевых Центробанков уже снижают ставки, что автоматом увечивает разницу между ставкой ЦБ РФ.

Набольший риск для рубля (а значит инфляции и ключевой ставки) лежит со стороны нерезидентов, которые держат более 30% рынка ОФЗ. Если начнется массовое бегство там, вот тогда станет плохо. Повышение ставки приведет к снижению цены в ОФЗ и еще больше усугубит ситуацию, это могут воспринять как поражение. Поэтому в первую очередь важно стабилизировать курс рубля и ЦБ довольно оперативно остановил покупку иностранной валюты по бюджетному правилу, вливает в рынок через РЕПО 500 млрд рублей и увеличивает лимит на валютный своп до $5 млрд.

ОФЗ все равно сегодня падают в среднем от 2-5% в зависимости от дюрации выпуска, но критичным данное падение не назовешь. Да и рубль более менее стабилизировался на 72 за доллар. Корпоративные облигации снижаются в среднем на 3%, доходности по многим бумагам сместились в диапазон 9-10% годовых (ЛСР БО1р5, РитейлБФ01, СэтлГрБ1Р2 и тд.).

Но дальнейшее снижение ключевой ставки уже под вопросом, вот и нашлись причины не снижать ее. И это меняет многое….

Акции

Вероятность повышения ставки меняет безрисковую доходность в сторону ее роста. Если дивидендная доходность по Сбербанку в 6% это супер при ставке в 6% и рынке ОФЗ в 5,5%. То при текущих условиях этого уже мало? и рынок захочет премию за новые риски. Столь низкой оценки в плане дивидендной доходности ждать уже не стоить.

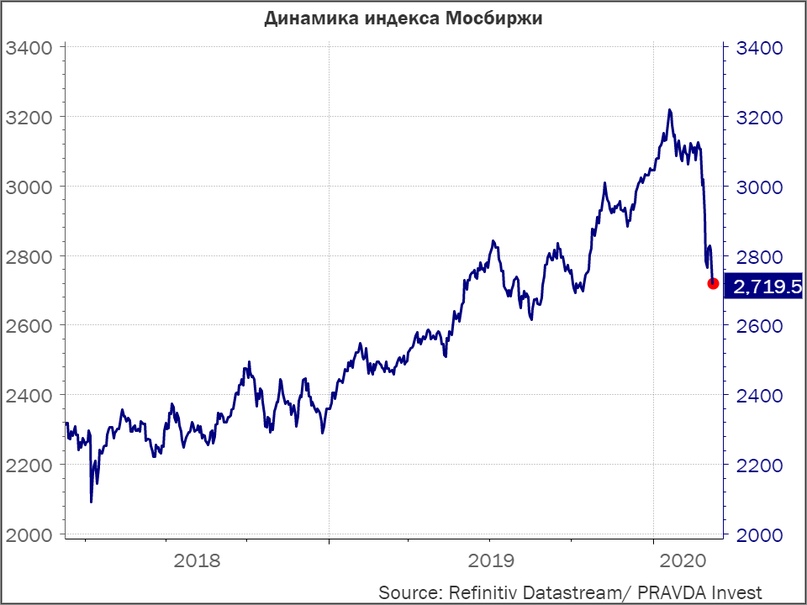

С открытия индекс Мосбиржи показал 2450 пунктов (-11%), это цены января 2019 года. Дальше пошел отскок, а то вчерашние цены в Лондоне напугали нас доусрачки сильно, и мы ждали куда более сильного падения. Торги еще не закрыты, но по косвенным признакам это похоже на локальное дно. Большое количетво маржинколов, сильный страх и желание продавать все. Все, кто смог сохранить свой счет, не продавая с него активы молодцы.

Мы сохраняем все свои открытые идеи без изменений, конечно их «подразорвало», но мы работаем без отмаз. Рынок есть рынок.

Сбербанк — Ошалевшее от цен на нефть Правительство с ЦБ придумали и огласили сегодня новую схему продажи Сбербанка без выставления оферты. Сказали, что она устроит миноритариев :) ! На этом Сбер успел провалиться примерно на 12 рублей после утреннего отскока – лучше дня не придумать делать такие заявления. Кстати, Госдума в 1-ом чтении одобрила законопроект о продаже Сбера. За февраль Сбербанк заработал 76,4 мрд рублей, что дает 9% темп роста, и это позволяет достить 1 трлн на конец 2020 года.

Татнефть хорошо отчиталась о производственных результатах за январь и февраль, добыча выросла +16,7% к 2 месяцам 2019 года. Компания подтвердила свой прогноз о дивидендах на 19-20 годы как минимум не ниже 84,91 руб. Пообещав, если будет необходимо привлекать долг для поддержания высокого уровня выплат на дивиденды.

ТМК отчиталась по МСФО по итогам 2019 года и сократила EBITDA по МСФО на 2%. Негативная динамика за счет показателей Американского и Европейского дивизионов, которое было практически полностью компенсировано более сильными результатами Российского дивизиона (+ 31% по EBITDA). Решение по дивидендам и новой стратегии обещали принять во 2 квартале.

Внешние рынки

ФРС экстренно снизила ставку на 50 б.п. до 1-1,25%. Увеличивает после вчерашнего 7% падения американского рынка вливания через операции РЕПО на $50 млрд. Так называемый индекс волатильности или страха (VIX), на пике паники в понедельник показал максимумы за 30 лет, кроме одного раза. Лишь в 2008 году он был выше.

Так что американский рынок тоже прочистился, страх на максимумах и все деньги убежали в госудаственные облигации (доходность UST10- < 0,7%).

Рынок ждет дальнейшего снижения ставки от ФРС на заседании 18 марта. Также рынок ждет снижения ставки от ЕЦБ на заседании 12 марта с вероятностью 90%. Многие ЦБ уже снизили свои ставки, наиболее весомый пока был Банк Канады.

Вирус продолжает распространяться по планете, но и меры по борьбе усиливаются. Всемирный банк выделяет $12 млрд на борьбу, МВФ выделит $50 млрд, США $8 млрд, Италия 7,5 млрд евро. Тем временем в Китае СИ посетил Ухань, намекая на победу над вирусом.

Остаемся при своем мнении, что принятые меры государств сохранятся на более длительный период, чем негативный эффект от вируса. Это позволит рынкам востановиться обратно и возможно даже переписать свои максимумы уже в этом году.

2. Рынок акций РФ: работаем без отмаз, делимся как мы пережили вчерашний обвал;

3. Мнение по акциям: Сбербанк, Татнефть, ТМК;

4. Облигации РФ: почему ЦБ не будет повышать ставку?;

Сегодня начнем с нефти! Итог заседания ОПЕК+ ужасен: Россия отказалась от дополнительного сокращения добычи, и цены провалились с $50 до $30 за баррель по марке Брент.

В одном из каналов пошутили, что ведро крыльев в KFC стоит дороже.

В ответ на отказ РФ совместно сокращать добычу, Саудовская Аравия (СА) понизила экспортные цены на все сорта нефти и по всем направлениям на $6-8 за баррель. Скорее падение стало реакцией на действия СА, которая обьявила торговую войну и угрожает повысить добычу на 300 тыс. б/с в ближайшее время, а при необходимости еще на 2 млн б/с через месяц. Видимо СА забыла про свой бюджет и про жестко привязанный курс риала в 3,75 к доллару, что будет приводить к существенному сжиганию золотовалютные резервы (ЗВР).

Россию умом тоже не понять! Ну да, ЗВР у нас на максимумах с 2008 года ($570 млрд), хватит спокойно жить при нефти в $25-30 несколько лет. При нефти около $40 до конца года и таком курсе рубля будет даже профицит по бюджету. Но не сократить на 200 тыс. б/с и отрубить себе руку - не лучшее решение. Цена вопроса примерно $3,5 млрд до конца года, зато теперь экспортные 5 млн б/с будем продавать на $10-15 ниже, а это уже совсем другие цифры. А если учитывать ущерб от дестабилизации - потерь от такого решения еще больше.

Вице-президент Лукойла Леонид Федун заявил, что это неожиданное и нерациональное решение. Мы с ним согласны. Это совсем не означает банкротсва сланцевиков (будем пристально наблюдать за количесвом буровых со следующей недели, сечас активных установок 682 шт.), хотя их акции катастрофически упали на таких новостях.

В 2008 г. цены были на минимуме $36 за Брент (вчера падение было до $31). Как долго страны производители и сланцевики будут готовы работать при таких ценах сказать сложно. Но очевидно, что эти цены и принятые на ОПЕК+ решения не выгодны НИКОМУ! Развязывать полноценную торговую нефтяную войну на слабеющем спросе убыточно для всех.

Облигации

Национальный Банк Республики Казахстан в экстренном порядке повысил ключевую ставку с 9,25% до 12%.

Рынок испугался возможного повышения ключевой ставки и от ЦБ РФ на предстоящем заседании 20 марта. Мы считаем, что спешить с повышением ставки ЦБ не будет, ситуация не настолько критична. Конечно ослабление рубля скажется на ускорении инфляции и при курсе 72-75 рублей инфляция может ускориться с текущих 2% до 3,5-4% по году, что еще в диапазоне ЦБ. Также большинство ключевых Центробанков уже снижают ставки, что автоматом увечивает разницу между ставкой ЦБ РФ.

Набольший риск для рубля (а значит инфляции и ключевой ставки) лежит со стороны нерезидентов, которые держат более 30% рынка ОФЗ. Если начнется массовое бегство там, вот тогда станет плохо. Повышение ставки приведет к снижению цены в ОФЗ и еще больше усугубит ситуацию, это могут воспринять как поражение. Поэтому в первую очередь важно стабилизировать курс рубля и ЦБ довольно оперативно остановил покупку иностранной валюты по бюджетному правилу, вливает в рынок через РЕПО 500 млрд рублей и увеличивает лимит на валютный своп до $5 млрд.

ОФЗ все равно сегодня падают в среднем от 2-5% в зависимости от дюрации выпуска, но критичным данное падение не назовешь. Да и рубль более менее стабилизировался на 72 за доллар. Корпоративные облигации снижаются в среднем на 3%, доходности по многим бумагам сместились в диапазон 9-10% годовых (ЛСР БО1р5, РитейлБФ01, СэтлГрБ1Р2 и тд.).

Но дальнейшее снижение ключевой ставки уже под вопросом, вот и нашлись причины не снижать ее. И это меняет многое….

Акции

Вероятность повышения ставки меняет безрисковую доходность в сторону ее роста. Если дивидендная доходность по Сбербанку в 6% это супер при ставке в 6% и рынке ОФЗ в 5,5%. То при текущих условиях этого уже мало? и рынок захочет премию за новые риски. Столь низкой оценки в плане дивидендной доходности ждать уже не стоить.

С открытия индекс Мосбиржи показал 2450 пунктов (-11%), это цены января 2019 года. Дальше пошел отскок, а то вчерашние цены в Лондоне напугали нас доусрачки сильно, и мы ждали куда более сильного падения. Торги еще не закрыты, но по косвенным признакам это похоже на локальное дно. Большое количетво маржинколов, сильный страх и желание продавать все. Все, кто смог сохранить свой счет, не продавая с него активы молодцы.

Мы сохраняем все свои открытые идеи без изменений, конечно их «подразорвало», но мы работаем без отмаз. Рынок есть рынок.

Сбербанк — Ошалевшее от цен на нефть Правительство с ЦБ придумали и огласили сегодня новую схему продажи Сбербанка без выставления оферты. Сказали, что она устроит миноритариев :) ! На этом Сбер успел провалиться примерно на 12 рублей после утреннего отскока – лучше дня не придумать делать такие заявления. Кстати, Госдума в 1-ом чтении одобрила законопроект о продаже Сбера. За февраль Сбербанк заработал 76,4 мрд рублей, что дает 9% темп роста, и это позволяет достить 1 трлн на конец 2020 года.

Татнефть хорошо отчиталась о производственных результатах за январь и февраль, добыча выросла +16,7% к 2 месяцам 2019 года. Компания подтвердила свой прогноз о дивидендах на 19-20 годы как минимум не ниже 84,91 руб. Пообещав, если будет необходимо привлекать долг для поддержания высокого уровня выплат на дивиденды.

ТМК отчиталась по МСФО по итогам 2019 года и сократила EBITDA по МСФО на 2%. Негативная динамика за счет показателей Американского и Европейского дивизионов, которое было практически полностью компенсировано более сильными результатами Российского дивизиона (+ 31% по EBITDA). Решение по дивидендам и новой стратегии обещали принять во 2 квартале.

Внешние рынки

ФРС экстренно снизила ставку на 50 б.п. до 1-1,25%. Увеличивает после вчерашнего 7% падения американского рынка вливания через операции РЕПО на $50 млрд. Так называемый индекс волатильности или страха (VIX), на пике паники в понедельник показал максимумы за 30 лет, кроме одного раза. Лишь в 2008 году он был выше.

Так что американский рынок тоже прочистился, страх на максимумах и все деньги убежали в госудаственные облигации (доходность UST10- < 0,7%).

Рынок ждет дальнейшего снижения ставки от ФРС на заседании 18 марта. Также рынок ждет снижения ставки от ЕЦБ на заседании 12 марта с вероятностью 90%. Многие ЦБ уже снизили свои ставки, наиболее весомый пока был Банк Канады.

Вирус продолжает распространяться по планете, но и меры по борьбе усиливаются. Всемирный банк выделяет $12 млрд на борьбу, МВФ выделит $50 млрд, США $8 млрд, Италия 7,5 млрд евро. Тем временем в Китае СИ посетил Ухань, намекая на победу над вирусом.

Остаемся при своем мнении, что принятые меры государств сохранятся на более длительный период, чем негативный эффект от вируса. Это позволит рынкам востановиться обратно и возможно даже переписать свои максимумы уже в этом году.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба