7 мая 2024 | Роснано Кот.Финанс

Мы нашли даже положительные тенденции

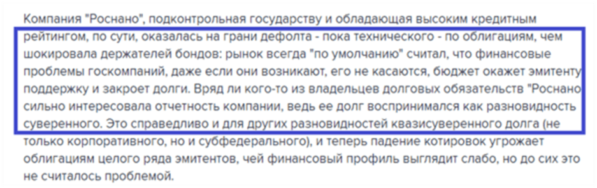

В 2021 году Роснано впервые оказалась на пороге технического дефолта

Долг корпорации воспринимался чуть ли не как государственный: у корпорации всегда была поддержка акционера, субсидии, льготные кредиты. Отчетность действительно никто не смотрел, ведь в восприятии рядового человека, нанотехнологии – дают финансовую отдачу не сразу и убытки это норма.

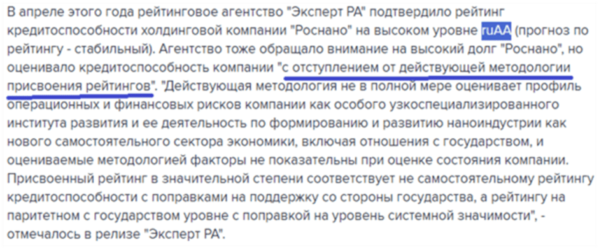

Что уж винить рядового частного инвестора, когда даже профи на тот момент оценивали РосНано с таким невероятным рейтингом, как ruAA (❗️выше только АА+ и ААА) – это топовый рейтинг

Впоследствии, компания сообщила о реструктуризации части задолженности и, глобально, ушла из информационного поля.

Следующий инфо-повод возник в октябре 2023, и кажется, никто заключения аудиторов так читать и не научился

Сейчас обрушения котировок на новостях об отсутствии денег — нет

Зато аудиторы, ссылаясь на руководство, прямым текстом пишут, что без поддержки ничего не получится. А с поддержкой — получится

Отчетности МСФО нет, РСБУ отчетность вся порезана

Как оценить компанию? Попробуем собрать по крупицам то, что есть:

Последние цифры заканчиваются 2020м годом. Самое интересное (СВО, смена менеджмента, политические решения) – недоступны.

Капитал съеден убытками. Уже в 2020м году он приближался к нулю, скорее всего за три следующих года ушел в минус.

Но мы можем оценить долг: из года в год он снижается

РСБУ отчетность не учитывает долги «дочек», но наглядно показывает, что «мама» долг не увеличивает. Или вернее сказать — не дают?

Косвенное подтверждение, что долг стал меньше – из Interfax

Так что, есть инвестиционный интерес?

🔻Минусы

• с 2021 года нет консолидированной МСФО отчетности

• РСБУ отчетность тоже исковеркана (цифры скрыты)

• уже на конец 2020 капитал был съеден, а вероятность, что инвестиции хотя бы вышли в ноль и убытков не было = 0%

• эмиграция руководителя, скорее всего, еще сильнее пошатнула состояние Роснано

• есть версии, что часть активов может быть интересна Ростеху (точно не за деньги)

• реструктуризация банковского долга привела к списанию 20%❗️

➕Плюсы

• Почти весь долг, с которого началась история проблем – урегулирован

• Новых обязательств нет

• МинФину проще помочь, т.к. помогали и при больших проблемах

🐾Выводы

Не смотря на снижение долга, нас беспокоит факт реструктуризации кредитов с дисконтом. Если инвестиционный потенциал у облигаций и есть, то при дисконте 20% (как по кредитам) — он растворяется (сейчас 8ой выпуск торгуется по 85% от номинала)

Мы не сторонники микро-позиций (<5%), не хотим расфокусироваться. Но если вы любите риск и ваш портфель фантастически диверсифицирован (доля каждого эмитента <3%), то почему нет? Мы пас

В 2021 году Роснано впервые оказалась на пороге технического дефолта

Долг корпорации воспринимался чуть ли не как государственный: у корпорации всегда была поддержка акционера, субсидии, льготные кредиты. Отчетность действительно никто не смотрел, ведь в восприятии рядового человека, нанотехнологии – дают финансовую отдачу не сразу и убытки это норма.

Что уж винить рядового частного инвестора, когда даже профи на тот момент оценивали РосНано с таким невероятным рейтингом, как ruAA (❗️выше только АА+ и ААА) – это топовый рейтинг

Впоследствии, компания сообщила о реструктуризации части задолженности и, глобально, ушла из информационного поля.

Следующий инфо-повод возник в октябре 2023, и кажется, никто заключения аудиторов так читать и не научился

Сейчас обрушения котировок на новостях об отсутствии денег — нет

Зато аудиторы, ссылаясь на руководство, прямым текстом пишут, что без поддержки ничего не получится. А с поддержкой — получится

Отчетности МСФО нет, РСБУ отчетность вся порезана

Как оценить компанию? Попробуем собрать по крупицам то, что есть:

Последние цифры заканчиваются 2020м годом. Самое интересное (СВО, смена менеджмента, политические решения) – недоступны.

Капитал съеден убытками. Уже в 2020м году он приближался к нулю, скорее всего за три следующих года ушел в минус.

Но мы можем оценить долг: из года в год он снижается

РСБУ отчетность не учитывает долги «дочек», но наглядно показывает, что «мама» долг не увеличивает. Или вернее сказать — не дают?

Косвенное подтверждение, что долг стал меньше – из Interfax

Так что, есть инвестиционный интерес?

🔻Минусы

• с 2021 года нет консолидированной МСФО отчетности

• РСБУ отчетность тоже исковеркана (цифры скрыты)

• уже на конец 2020 капитал был съеден, а вероятность, что инвестиции хотя бы вышли в ноль и убытков не было = 0%

• эмиграция руководителя, скорее всего, еще сильнее пошатнула состояние Роснано

• есть версии, что часть активов может быть интересна Ростеху (точно не за деньги)

• реструктуризация банковского долга привела к списанию 20%❗️

➕Плюсы

• Почти весь долг, с которого началась история проблем – урегулирован

• Новых обязательств нет

• МинФину проще помочь, т.к. помогали и при больших проблемах

🐾Выводы

Не смотря на снижение долга, нас беспокоит факт реструктуризации кредитов с дисконтом. Если инвестиционный потенциал у облигаций и есть, то при дисконте 20% (как по кредитам) — он растворяется (сейчас 8ой выпуск торгуется по 85% от номинала)

Мы не сторонники микро-позиций (<5%), не хотим расфокусироваться. Но если вы любите риск и ваш портфель фантастически диверсифицирован (доля каждого эмитента <3%), то почему нет? Мы пас

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба