14 апреля 2020 Иволга Капитал Хохрин Андрей

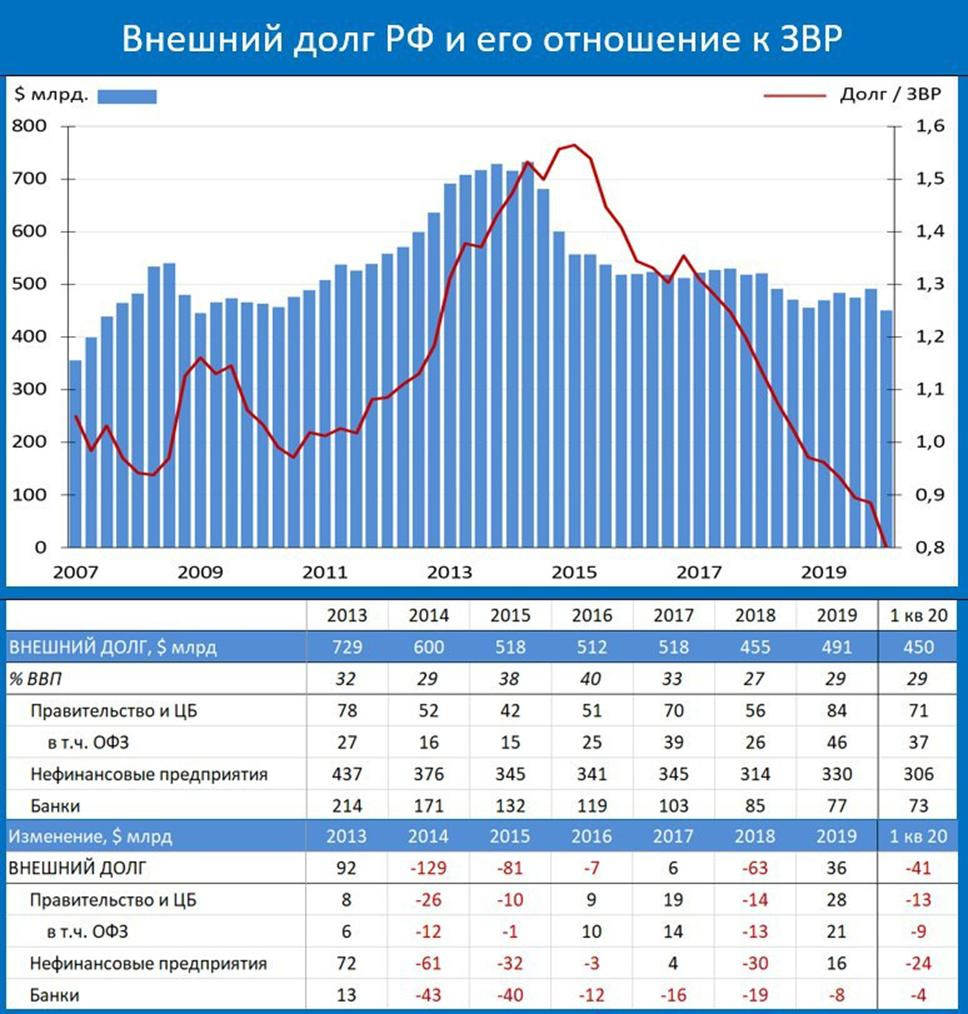

Внешний долг России (государственный и корпоративный) по состоянию на 1 апреля снизился до 450 млрд.долл. (-40,8 млрд., или -8,3% с начала года), следует из релиза ЦБ РФ (https://www.cbr.ru/statistics/macro_itm/svs/ext-debt/). Отличную инфографику на эту тему предлагает канал MMI (https://t.me/russianmacro/7276). И отражает она три вполне противоречивых вывода.

Первый. Низкий российский долг на фоне, в целом, растущего глобального – следствие инвестиционной непривлекательности страны. Закономерное и резкое сокращение отечественного, в первую очередь, корпоративного долга произошло в 2014 году, после Крыма и санкций. С тех пор санкционное давление, фактически, не увеличивалось, а снабжение России иностранными деньгами, как видим, продолжало сокращаться. Гордость на тему того, что Россия – супер-заемщик, оправданна лишь отчасти. Да, долгов мало, и да, просто, не дают в долг.

Второй вывод положителен. Какой бы неэффективной ни была наша экономика, низкое долговое обременение в период глобального экономического кризиса (который, видимо, еще только начинается), это, как минимум, плюс к стабильности национальной валюты. Низкий долг – это автоматическая стабильность финансовой системы. Даже если стабильность вызвана затуханием самих финансовых функций. В 2008 году ослабление рубля было намного меньшим, чем в 2014-м, когда принудительное отключение России от мирового рынка долга и инвестиций вызвало беспрецедентное предложение российских активов и спрос на базовые валюты фондирования.

Третий вывод: относительное здоровье финансовой системы не помогает в борьбе с экономическим кризисом. В 2008-й год наша экономика входила с более сильными финансами (внешний долг по отношению к ЗВР был больше, но вчетверо меньше был внутренний долг), да и инвестклимат был не в пример нынешнему. И все же – падение рынка акций на 80%, массовое падение банков и т.д.

В общем, если и радуемся, то сдержанно.

Первый. Низкий российский долг на фоне, в целом, растущего глобального – следствие инвестиционной непривлекательности страны. Закономерное и резкое сокращение отечественного, в первую очередь, корпоративного долга произошло в 2014 году, после Крыма и санкций. С тех пор санкционное давление, фактически, не увеличивалось, а снабжение России иностранными деньгами, как видим, продолжало сокращаться. Гордость на тему того, что Россия – супер-заемщик, оправданна лишь отчасти. Да, долгов мало, и да, просто, не дают в долг.

Второй вывод положителен. Какой бы неэффективной ни была наша экономика, низкое долговое обременение в период глобального экономического кризиса (который, видимо, еще только начинается), это, как минимум, плюс к стабильности национальной валюты. Низкий долг – это автоматическая стабильность финансовой системы. Даже если стабильность вызвана затуханием самих финансовых функций. В 2008 году ослабление рубля было намного меньшим, чем в 2014-м, когда принудительное отключение России от мирового рынка долга и инвестиций вызвало беспрецедентное предложение российских активов и спрос на базовые валюты фондирования.

Третий вывод: относительное здоровье финансовой системы не помогает в борьбе с экономическим кризисом. В 2008-й год наша экономика входила с более сильными финансами (внешний долг по отношению к ЗВР был больше, но вчетверо меньше был внутренний долг), да и инвестклимат был не в пример нынешнему. И все же – падение рынка акций на 80%, массовое падение банков и т.д.

В общем, если и радуемся, то сдержанно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба