14 апреля 2020 ITI Capital

Максимальный недельный рост с 1974 г.

Динамика рынка в течение прошлой недели совпала с нашим прогнозом - S&P 500 протестировал 2 700 п., закрывшись в четверг перед выходным, Страстной пятницей, на уровне 2789 п.

В лидеры роста вышли медицинский сектор США, который прибавил 26%, сектор недвижимости (+20%), финансовый сектор (+16%), нефтесервисный сектор США (+14%). В страновом разрезе в лидерах оказался рынок США - S&P 500 вырос более чем на 10%. Заметно прибавил европейский банковский сектор после одобрения новых мер поддержки экономики. В плюсе главным образом оказались развитые рынки, как мы писали ранее. В целом глобальный рынок акций прибавил 5%, развивающийся - 4%.

Мы ждем позитивного начала недели на фоне замедления распространения коронавируса. При этом волатильность сохранится ввиду старта сезона отчетности. Мы ожидаем, что из-за хороших результатов банковского сектора S&P 500 возможно протестирует 2905 п., в целом прогнозируем вялый рост, в отдельных сегментах возможна заметная коррекция. В лидерах роста развивающихся рынков оказались перепроданная Бразилия (+17%) и Индия (+10%). Российский фондовый рынок прибавил 4% ввиду волатильности цен на нефть.

Среди глобальных рынков наибольший потенциал роста сохраняется у Турции, Бразилии и Мексики.

Поддержка рынка лежит на двух китах

Так почему недельный рост рынка оказался максимальным с 1974 г.?

Это обусловлено двумя факторами. Во-первых, темпы распространения пандемии снижаются в ключевых экономических зонах.

Среднесуточный рост случаев заболеваемости COVID-29 в США на 12 апреля составил 5,4% по сравнению с 7,9% в среднем за неделю, по данным Университета Джона Хопкинса. В отдельных районах США в мае ограничительные меры могут быть ослаблены, однако универсального решения нет, отметил директор Национального института аллергических и инфекционных заболеваний США Энтони Фаучи. Семьдесят вакцин находятся в стадии разработки, три из них проходят испытания на людях, заявили во Всемирной организации здравоохранения (ВОЗ).

Количество новых случаев инфицирования снижается в Италии, Франции, Германии. Власти Австрии и Дании разработали планы по ослаблению ограничительных мер. Из крупных европейских экономик первыми на это пошли Италия и Германия. Комитет по чрезвычайным ситуациям правительства Италии, состоящий из медицинских и научных советников, готовится к ослаблению ограничительных мер, глава отдела инфекционных заболеваний Высшего института здравоохранения страны Джованни Рецца. С 14 апреля власти могут принять решение о возобновлении работы книжных и обычных магазинов, производителей сельскохозяйственной техники, лесозаготовительных компаний и, возможно, магазинов детской одежды.

Второй фактор - беспрецедентный пакет мер от ФРС, фактически запуск шестой по счету программы количественного смягчения (QE) на $2,3 трлн. Необходимость данных мер обусловлена скачком числа заявок на пособие по безработице в США, которое c 20 марта выросло на 17 млн человек.

С 15 марта власти США помимо снижения ключевой ставки до 0% приняли три пакета стимулирующих мер. Во-первых, ФРС запустила программу «количественного смягчения» на $700 млрд; во-вторых, регулятор расширил программу выкупа активов, сделав ее де-факто неограниченной, в-третьих, ФРС выделила $2,3 трлн для кредитования бизнеса и домохозяйств, а также муниципальных властей.

Средства призваны помочь домохозяйствам, работодателям, властям штатов и местным органам власти оказывать критически важные услуги во время пандемии. ФРС также расширила свою программу выкупа облигаций, распространив ее на некоторые виды высокодоходных облигаций, облигации с залоговым обеспечением и ипотечные ценные бумаги.

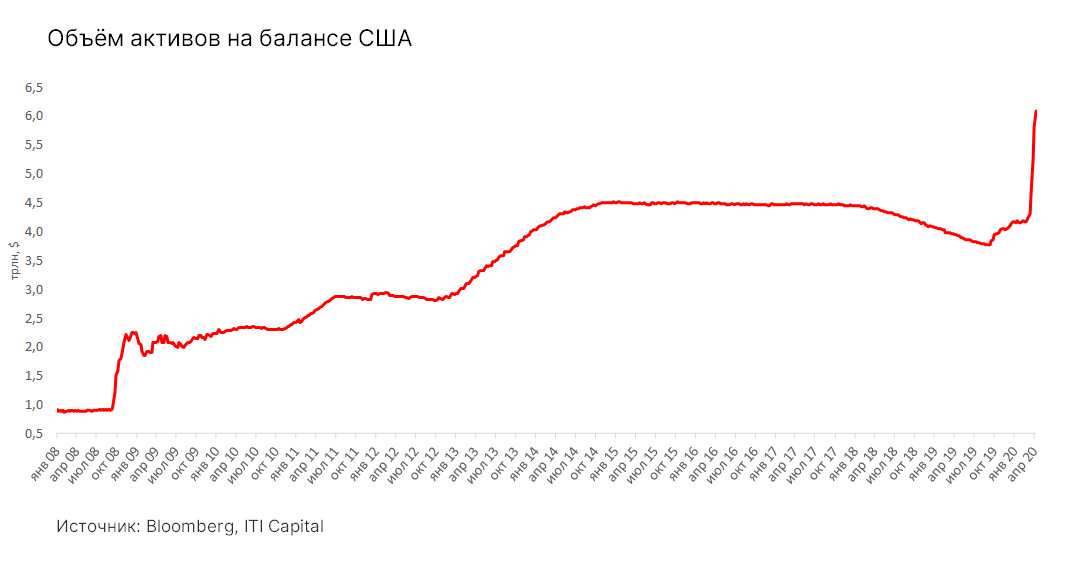

Объем активов на балансе ФРС может достичь $9 трлн, или 42% от ВВП. Общий госдолг США, включая гособлигации, приобретенные госструктурами, может вырасти до 130% ВВП с 73% на пике ипотечного кризиса 73%.

Суммарный эффект от мер конгресса более чем на $2 трлн, администрации США, ФРС для американской экономики составит $6 трлн, т.е. около 30% ВВП, оценил глава Национального экономического совета Белого дома Ларри Кудлоу. Это безусловно значительно ускорит восстановление экономики и фондового рынка после пандемии.

Отчетность за 1К20 как источник волатильности торгов этой недели

На этой неделе отчитываются J&J, банки JPMorgan, Citigroup, Bank of America, BlackRock, Goldman Sachs и Wells Fargo. Давление на результаты банков будут оказывать уменьшение чистого процентного дохода (NIM) из-за снижения ставок и сокращение объема кредитования населения ввиду ослабления спроса. При этом банки находятся в более выгодном положении чем тяжелая и легкая промышленность и сектор развлечений, после того как ФРС предоставила рынку избыток валютной ликвидности.

Прибыль компаний S&P 500 в 1К20, как ожидается, снизится более чем на 11% г/г, согласно консенсусу аналитиков, опрошенных Bloomberg. Не исключено, что падение будет более масштабным, поскольку некоторые прогнозы устарели.

Предстоящая неделя - зарубежные рынки

Вторник, 14 апреля

Банк Индонезии: ставка

JPMorgan: 1К20 отчетность

Wells Fargo: 1К20 отчетность

Доклады МВФ о международной финансовой стабильности и о перспективах развития мировой экономики

Среда, 15 апреля

МЭА опубликует обзор по рынку нефти, прогнозы по спросу

Bank of America: 1К20 отчетность

Goldman Sachs: 1К20 отчетность

Citigroup: 1К20 отчетность

Банк Канады: ставка

США опубликуют следующую статистику:

Розничные продажи за март, прогноз -8% м/м

Промпроизводство за март, прогноз -4,2%

Индекс производственной активности Empire State Manufacturing за апрель, прогноз -35,0

Бежевая книга ФРС

Четверг, 16 апреля

ОПЕК опубликует обзор по рынку нефти, прогнозы по спросу и добыче

США опубликуют следующую статистику:

Число новостроек в США за март, прогноз -18,3% м/м

Число первичных заявок на пособие по безработице США, индекс потребительского комфорта Bloomberg, число разрешений на строительство, прогноз деловых условий от ФРБ Филадельфии

Пятница, 17 апреля

Китай опубликует следующую статистику:

ВВП за первый квартал, прогноз: -6% г/г

Промпроизводство за март, прогноз: -7% г/г

График недели

Российский рынок за неделю

На неделе с 6 по 10 апреля рубль укрепился к доллару и к евро до 73,85 руб. и 80,73 руб. соответственно. Индекс Мосбиржи повысился на 4,1%, РТС – на 8,78%.

Лидеры роста и падения

Лидерами роста стали ТМК (ао +37,12%) на фоне новостей о buy-back, ВТБ (ао +14,06%), Аэрофлот (+12,8%) после новостей о реструктуризации долгов компании Сбербанком, Россети (ао +12,28%), ТГК-1 (+10,28), ФСК (ао +10,03), Полюс (+9,68).

В число аутсайдеров вошли Черкизово (ао -9,17%), Эталон (-4,79%), ПИК (ао -3,3%), Лукойл (-1,43%), Сургутнефтегаз (ап -1,22%), Роснефть (-0,29%), X5 Retail Group (-0,27%).

-389.png)

Бумаги ТМК (TRMK RX) подорожали 7 апреля более чем на 20% из-за новостей о делистинге ГДР ТМК с LSE и информации о том, что совет директоров ТМК одобрил программу выкупа акций компании по цене 61 руб./акция (+30,7% к закрытию 7 апреля 2020 г.), выкуп акций ТМК будет осуществляться путем направления АО «Волжский трубный завод» (АО «ВТЗ»), стопроцентной дочерней компанией ТМК, добровольного предложения в отношении 358 826 299 обыкновенных акций.

Долговые рынки

Прошлая неделя оказалась позитивной для суверенных долговых инструментов российского сегмента (как локальных, так и валютных). В то же время волатильность рынка заметно снизилась - цены колебались в узком диапазоне. С одной стороны, улучшению настроений инвесторов способствовала информация о снижении темпов распространения коронавируса в мире, а также о дополнительных мерах поддержки со стороны ФРС США (в частности, о выкупе корпоративных облигаций со спекулятивным рейтингом). При этом неопределенность относительно исхода переговоров ОПЕК+ и возможности заключения новой сделки об ограничении добычи нефти сдерживали более активные покупки.

Рынок ОФЗ завершил неделю примерно на тех же уровнях - бумаги дальнего сегмента подорожали на 1-1,5%. Среднесрочные выпуски выглядели чуть лучше. Объем вложений нерезидентов также изменился незначительно. По данным НРД, за прошлую неделю чистый отток со счетов иностранных игроков составил около 13 млрд руб. Важным событием стало возобновление еженедельных первичных аукционов Минфина после пятинедельного перерыва. Однако их итоги продемонстрировали, что инвесторы пока занимают «осторожную» позицию и готовы покупать лишь короткие выпуски с премией ко вторичному рынку. В свою очередь ведомство такую премию пока предоставляет неохотно. В результате из трех аукционов лишь два были признаны состоявшимися (спроса на флоатер нового типа серии 29013 не было), а общий объем размещения составил немногим более 22 млрд руб.

Позже в пятницу был также обнародован график аукционов ОФЗ на второй квартал 2020 г. Как и в первом квартале, ведомство намерено разместить бумаги на 600 млрд руб. Правда на этот раз основной навес предложения будет смещен на короткий и среднесрочный отрезки кривой. Минфин намерен предложить равные суммы ОФЗ со сроком обращения до 5 лет и от 5 до 10 лет - по 250 млрд руб. План размещения гособлигаций с погашением свыше 10 лет составит 100 млрд руб., что в два раза меньше по сравнению с прошлым кварталом. Всего запланировано 11 аукционных дней. Таким образом, среднедневной объем размещения останется прежнем (54,5 млрд. руб., или 57,8 млрд. руб. с поправкой на результаты аукциона, проведенного 8 апреля).

На текущем этапе мы по-прежнему считаем привлекательными длинные гособлигации. Наиболее длинная серия ОФЗ 26230 торгуется сейчас с доходностью 6,85% годовых. Бумага все еще «ниже» почти на 9% в ценовом выражении, если сравнивать с началом распродаж в конце февраля. При этом мы обращаем внимание на увеличившийся наклон кривой - разница между короткими и длинными выпусками сейчас превышает 120 б.п. Растущие ожидания снижения ключевой ставки ЦБ России, которое может произойти уже 24 апреля в рамках следующего заседания регулятора, лишь подтверждает нашу рекомендацию. Эти прогнозы обусловлены более «мягким» тоном Эльвиры Набиуллиной во время еженедельной пресс-конференции в минувшую пятницу. Дополнительную техническую поддержку «длинному» сегменту кривой окажет сокращение запланированного на этот квартал первичного предложения.

Предстоящая неделя – российский рынок

На предстоящей неделе операционные результаты за 1К20 представят Северсталь, ММК, Эталон, НЛМК, X5 Retail Group.

В марте российские ретейлеры отмечали значительное ускорение роста продаж. Продажи Х5 Retail Group с 1 по 18 марта увеличились на 17,2%, в первые два месяца 2020 г. - на 13,3%. Магнит в свою очередь увеличил отгрузки из распределительных центров в магазины на 20% по всему ассортименту продукции. Отгрузки товаров первой необходимости компания нарастила на 30%. Запас социально-значимых продуктов питания длительного хранения был увеличен в два раза.

При текущей рыночной ситуации продуктовые сети заняли свои ниши: Магнит успешно увеличивает офлайн-продажи, благодаря лучшей логистике на российском рынке ретейла у X5 появилась возможность стремительного развития perekrestok.ru и доставки «Пятерочки». Ранее компания прогнозировала, что в долгосрочной перспективе 50% выручки будет формироваться из онлайн-услуг при 20% доходов от новых направлений бизнеса (включая доставку еды). К концу 2020 г. perekrestok.ru планирует стать ведущим игроком на российском рынке онлайн-торговли продуктами питания, а также готовится конкурировать с онлайн-игроками в сегменте еды быстрого приготовления, что благодаря пандемии группа реализовывает в текущий момент. Ретейлер планирует вывести онлайн-магазины на положительную EBITDA в 2021 г.

Продленный до 30 апреля режим самоизоляции вызвал значительное падение трафика в офлайн продуктовых магазинах, потребители сфокусировались на онлайн-заказах, в связи с этим розничные сети начали сокращать работу торговых точек с целью оптимизации расходов и возможности сосредоточиться на экспресс-доставке. Так, «Пятёрочка» скорректировала время работы около 70% магазинов в Москве и Подмосковье и более 40% торговых точек во всех регионах присутствия. Около 65% магазинов «Перекресток» сократили рабочий день на один-два часа. Круглосуточные магазины сети продолжают работать и ночью.

Мы считаем, что в настоящий момент X5 находится в более выигрышном положении ввиду интернет-доставки в центральном регионе и в Казани, поскольку у Магнита отсутствует экспресс-доставка и партнерские соглашения с сервисами такси, которые перераспределили мощности с перевозок пассажиров на доставку товаров ввиду сокращения спроса на стандартную услугу. Магнит привлекает трафик и сохраняет часы работы магазинов сети.

Дивиденды

Совет директоров Норильского никеля рекомендовал выплату финальных дивидендов по итогам 2019 г. в размере 557,2 руб./акция (выше прогнозируемых ITI Capital 460 руб./акция), что предполагает дивидендную доходность 2,8%. Годовое собрание акционеров пройдёт 13 мая. Рекомендованная дата закрытия реестра – 25 мая.

Совет директоров МТС рекомендовал дивиденды по итогам 2П19 в размере 20,57 руб./акция (прогноз ITI Capital – 19,32 руб./акция), что соответствует 41,14 руб./АДР. Подразумеваемая дивидендная доходность - 6,6% на ао и АДР. Рекомендованная дата, на которую определяются лица, имеющие право на получение дивидендов - 9 июля 2020 г.

Ранее компания утвердила минимальные годовые дивидендные выплаты на 2019-2021 гг. на уровне 28 руб./ао (подразумевает текущую дивидендную доходность в 9%), которые будут выплачиваться в виде полугодовых дивидендов.

Дивидендные выплаты МТС – основной, хотя и не единственный, способ обслуживания корпоративного долга ее контролирующего акционера – АФК Система. Получение доходов за счет монетизации других своих активов выглядит для АФК Система более проблематично в условиях нынешней экономической ситуации.

Наблюдательный совет Банка Санкт-Петербург (БСПБ) рекомендовал по итогам 2019 г. выплатить 0,11 руб./ап, не выплачивать дивиденды по ао. Рекомендованная дата закрытия реестра – 8 июня 2020 г. При условии стабилизации экономики БСПБ готов рассмотреть вопрос о дивидендах во 2П20. Также БСПБ отказался от потенциальной программы обратного выкупа.

Новости

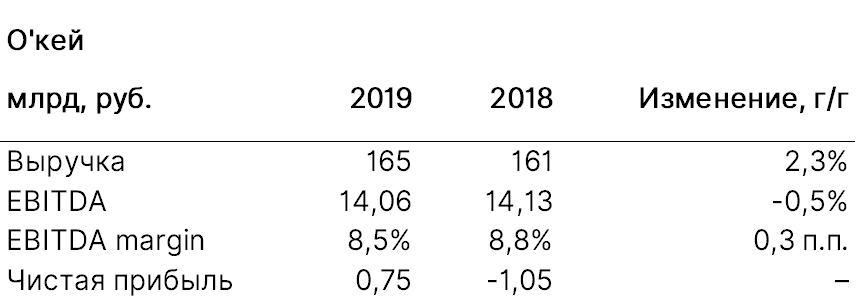

О'кей объявил финансовые результаты по МСФО за 2019 г. Выручка компании составила 165,086 млрд руб. (+2,3%) в т.ч. из-за роста выручки сети дискаунтеров «Да!» на 31,5% г/г, до 17,91 млрд руб. EBITDA составила 14,06 (-0,5%). Чистая прибыль составила 747 млн руб. по сравнению с убытком в 1047 млн руб. годом ранее. Дата и время конференц-звонка будут объявлены позднее.

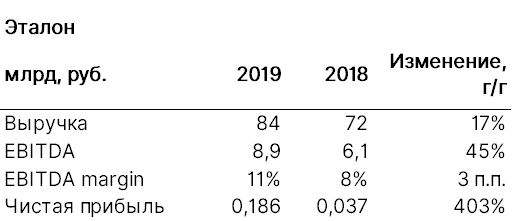

Группа Эталон объявила финансовые результаты по МСФО за 2019 г. Выручка составила 84,33 млрд руб. (+17%), что вызвано высокими операционными результатами в 2019 г. EBITDA составила 8,9 млрд руб. (+45%), что обусловлено сокращением административных расходов на 335 млн руб. Чистая прибыль возросла до 186 млн руб. (+403%).

Чистый долг группы увеличился до 21,4 млрд руб., показатель чистый долг/EBITDA составил 1,8x.

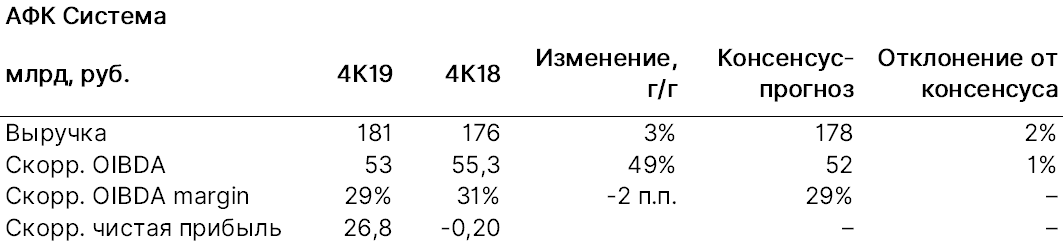

АФК Система представила финансовые результаты за 4К19 и весь 2019 г. в соответствии с ожиданиями рынка.

Выручка АФК Система в 4К19 увеличилась до 181,1 млрд руб. (+2,7% г/г), скорректированная OIBDA – до 52,7 млрд руб. (-4,6% г/г). Рентабельность по скорректированной OIBDA – 29,1%.

Финансовые обязательства Системы на уровне корпоративного центра по итогам 4К19 сократились на 15,3%, до 189,2 млрд руб., что соответствует раннему прогнозу менеджмента (190 млрд руб. на конец 2019 г.).

В январе отмечалось, что Система рассчитывает снизить долговую нагрузку до 150 млрд руб. до конца 2020 г.

Несмотря на то, что результаты лишь незначительно превысили консенсус, комментарии менеджмента по вопросам преодоления влияния пандемии на бизнес компании в целом были позитивными; в частности - детали по темпам роста продаж Ozon, в котором Система наращивает долю владения и который, согласно стратегии Системы, наравне с Segezha Group, Медси и Степью Система планирует в итоге вывести на IPO, а также сохраняющиеся намерения компании по дальнейшей реструктуризации долга.

По оперативным данным Росавиации, в марте 2020 г. российские перевозчики обслужили 6,57 млн пассажиров (-26,6% г/г), пассажирооборот снизился до 17,388 млрд (-25,6% г/г).

Всего за январь-март 2020 г. перевезено 23,4 млн пассажиров (-5,3 % г/г).

Авиакомпания «Победа» перевезла 748 тыс. пассажиров (+3%), Аэрофлот обслужил 1,8 млн пассажиров (-41,5%). Россия – 415,1 тыс. пассажиров (-41,7%).

Алроса ожидаемо снизила продажи в марте 2020 г. ввиду сокращения спроса и активности клиентов на фоне неопределенности с COVID-19.

В марте Алроса реализовала алмазно-бриллиантовую продукцию на общую сумму $152,4 млн (-59% г/г; -56% м/м). Выручка от продаж алмазного сырья третьим сторонам составила $148,7 млн (+60% г/г; -57% м/м), бриллиантов − $4,1 млн (-49% г/г; без изменений м/м).

Всего за 1К20 компания реализовала алмазно-бриллиантовую продукцию сумму $904,2 млн (-8% г/г). Выручка от продаж алмазного сырья третьим сторонам составила $881,2 млн (-12% г/г), бриллиантов − $23 млн (+41% г/г).

Новатэк в 1К20 увеличил добычу газа до 19,08 млрд куб. м (+2,2% г/г), жидких углеводородов - на 2%, до 3,05 млн т. Реализация газа снизилась до 20,69 млрд куб. м (-6,8% г/г).

Корпоративные с

Динамика рынка в течение прошлой недели совпала с нашим прогнозом - S&P 500 протестировал 2 700 п., закрывшись в четверг перед выходным, Страстной пятницей, на уровне 2789 п.

В лидеры роста вышли медицинский сектор США, который прибавил 26%, сектор недвижимости (+20%), финансовый сектор (+16%), нефтесервисный сектор США (+14%). В страновом разрезе в лидерах оказался рынок США - S&P 500 вырос более чем на 10%. Заметно прибавил европейский банковский сектор после одобрения новых мер поддержки экономики. В плюсе главным образом оказались развитые рынки, как мы писали ранее. В целом глобальный рынок акций прибавил 5%, развивающийся - 4%.

Мы ждем позитивного начала недели на фоне замедления распространения коронавируса. При этом волатильность сохранится ввиду старта сезона отчетности. Мы ожидаем, что из-за хороших результатов банковского сектора S&P 500 возможно протестирует 2905 п., в целом прогнозируем вялый рост, в отдельных сегментах возможна заметная коррекция. В лидерах роста развивающихся рынков оказались перепроданная Бразилия (+17%) и Индия (+10%). Российский фондовый рынок прибавил 4% ввиду волатильности цен на нефть.

Среди глобальных рынков наибольший потенциал роста сохраняется у Турции, Бразилии и Мексики.

Поддержка рынка лежит на двух китах

Так почему недельный рост рынка оказался максимальным с 1974 г.?

Это обусловлено двумя факторами. Во-первых, темпы распространения пандемии снижаются в ключевых экономических зонах.

Среднесуточный рост случаев заболеваемости COVID-29 в США на 12 апреля составил 5,4% по сравнению с 7,9% в среднем за неделю, по данным Университета Джона Хопкинса. В отдельных районах США в мае ограничительные меры могут быть ослаблены, однако универсального решения нет, отметил директор Национального института аллергических и инфекционных заболеваний США Энтони Фаучи. Семьдесят вакцин находятся в стадии разработки, три из них проходят испытания на людях, заявили во Всемирной организации здравоохранения (ВОЗ).

Количество новых случаев инфицирования снижается в Италии, Франции, Германии. Власти Австрии и Дании разработали планы по ослаблению ограничительных мер. Из крупных европейских экономик первыми на это пошли Италия и Германия. Комитет по чрезвычайным ситуациям правительства Италии, состоящий из медицинских и научных советников, готовится к ослаблению ограничительных мер, глава отдела инфекционных заболеваний Высшего института здравоохранения страны Джованни Рецца. С 14 апреля власти могут принять решение о возобновлении работы книжных и обычных магазинов, производителей сельскохозяйственной техники, лесозаготовительных компаний и, возможно, магазинов детской одежды.

Второй фактор - беспрецедентный пакет мер от ФРС, фактически запуск шестой по счету программы количественного смягчения (QE) на $2,3 трлн. Необходимость данных мер обусловлена скачком числа заявок на пособие по безработице в США, которое c 20 марта выросло на 17 млн человек.

С 15 марта власти США помимо снижения ключевой ставки до 0% приняли три пакета стимулирующих мер. Во-первых, ФРС запустила программу «количественного смягчения» на $700 млрд; во-вторых, регулятор расширил программу выкупа активов, сделав ее де-факто неограниченной, в-третьих, ФРС выделила $2,3 трлн для кредитования бизнеса и домохозяйств, а также муниципальных властей.

Средства призваны помочь домохозяйствам, работодателям, властям штатов и местным органам власти оказывать критически важные услуги во время пандемии. ФРС также расширила свою программу выкупа облигаций, распространив ее на некоторые виды высокодоходных облигаций, облигации с залоговым обеспечением и ипотечные ценные бумаги.

Объем активов на балансе ФРС может достичь $9 трлн, или 42% от ВВП. Общий госдолг США, включая гособлигации, приобретенные госструктурами, может вырасти до 130% ВВП с 73% на пике ипотечного кризиса 73%.

Суммарный эффект от мер конгресса более чем на $2 трлн, администрации США, ФРС для американской экономики составит $6 трлн, т.е. около 30% ВВП, оценил глава Национального экономического совета Белого дома Ларри Кудлоу. Это безусловно значительно ускорит восстановление экономики и фондового рынка после пандемии.

Отчетность за 1К20 как источник волатильности торгов этой недели

На этой неделе отчитываются J&J, банки JPMorgan, Citigroup, Bank of America, BlackRock, Goldman Sachs и Wells Fargo. Давление на результаты банков будут оказывать уменьшение чистого процентного дохода (NIM) из-за снижения ставок и сокращение объема кредитования населения ввиду ослабления спроса. При этом банки находятся в более выгодном положении чем тяжелая и легкая промышленность и сектор развлечений, после того как ФРС предоставила рынку избыток валютной ликвидности.

Прибыль компаний S&P 500 в 1К20, как ожидается, снизится более чем на 11% г/г, согласно консенсусу аналитиков, опрошенных Bloomberg. Не исключено, что падение будет более масштабным, поскольку некоторые прогнозы устарели.

Предстоящая неделя - зарубежные рынки

Вторник, 14 апреля

Банк Индонезии: ставка

JPMorgan: 1К20 отчетность

Wells Fargo: 1К20 отчетность

Доклады МВФ о международной финансовой стабильности и о перспективах развития мировой экономики

Среда, 15 апреля

МЭА опубликует обзор по рынку нефти, прогнозы по спросу

Bank of America: 1К20 отчетность

Goldman Sachs: 1К20 отчетность

Citigroup: 1К20 отчетность

Банк Канады: ставка

США опубликуют следующую статистику:

Розничные продажи за март, прогноз -8% м/м

Промпроизводство за март, прогноз -4,2%

Индекс производственной активности Empire State Manufacturing за апрель, прогноз -35,0

Бежевая книга ФРС

Четверг, 16 апреля

ОПЕК опубликует обзор по рынку нефти, прогнозы по спросу и добыче

США опубликуют следующую статистику:

Число новостроек в США за март, прогноз -18,3% м/м

Число первичных заявок на пособие по безработице США, индекс потребительского комфорта Bloomberg, число разрешений на строительство, прогноз деловых условий от ФРБ Филадельфии

Пятница, 17 апреля

Китай опубликует следующую статистику:

ВВП за первый квартал, прогноз: -6% г/г

Промпроизводство за март, прогноз: -7% г/г

График недели

Российский рынок за неделю

На неделе с 6 по 10 апреля рубль укрепился к доллару и к евро до 73,85 руб. и 80,73 руб. соответственно. Индекс Мосбиржи повысился на 4,1%, РТС – на 8,78%.

Лидеры роста и падения

Лидерами роста стали ТМК (ао +37,12%) на фоне новостей о buy-back, ВТБ (ао +14,06%), Аэрофлот (+12,8%) после новостей о реструктуризации долгов компании Сбербанком, Россети (ао +12,28%), ТГК-1 (+10,28), ФСК (ао +10,03), Полюс (+9,68).

В число аутсайдеров вошли Черкизово (ао -9,17%), Эталон (-4,79%), ПИК (ао -3,3%), Лукойл (-1,43%), Сургутнефтегаз (ап -1,22%), Роснефть (-0,29%), X5 Retail Group (-0,27%).

Бумаги ТМК (TRMK RX) подорожали 7 апреля более чем на 20% из-за новостей о делистинге ГДР ТМК с LSE и информации о том, что совет директоров ТМК одобрил программу выкупа акций компании по цене 61 руб./акция (+30,7% к закрытию 7 апреля 2020 г.), выкуп акций ТМК будет осуществляться путем направления АО «Волжский трубный завод» (АО «ВТЗ»), стопроцентной дочерней компанией ТМК, добровольного предложения в отношении 358 826 299 обыкновенных акций.

Долговые рынки

Прошлая неделя оказалась позитивной для суверенных долговых инструментов российского сегмента (как локальных, так и валютных). В то же время волатильность рынка заметно снизилась - цены колебались в узком диапазоне. С одной стороны, улучшению настроений инвесторов способствовала информация о снижении темпов распространения коронавируса в мире, а также о дополнительных мерах поддержки со стороны ФРС США (в частности, о выкупе корпоративных облигаций со спекулятивным рейтингом). При этом неопределенность относительно исхода переговоров ОПЕК+ и возможности заключения новой сделки об ограничении добычи нефти сдерживали более активные покупки.

Рынок ОФЗ завершил неделю примерно на тех же уровнях - бумаги дальнего сегмента подорожали на 1-1,5%. Среднесрочные выпуски выглядели чуть лучше. Объем вложений нерезидентов также изменился незначительно. По данным НРД, за прошлую неделю чистый отток со счетов иностранных игроков составил около 13 млрд руб. Важным событием стало возобновление еженедельных первичных аукционов Минфина после пятинедельного перерыва. Однако их итоги продемонстрировали, что инвесторы пока занимают «осторожную» позицию и готовы покупать лишь короткие выпуски с премией ко вторичному рынку. В свою очередь ведомство такую премию пока предоставляет неохотно. В результате из трех аукционов лишь два были признаны состоявшимися (спроса на флоатер нового типа серии 29013 не было), а общий объем размещения составил немногим более 22 млрд руб.

Позже в пятницу был также обнародован график аукционов ОФЗ на второй квартал 2020 г. Как и в первом квартале, ведомство намерено разместить бумаги на 600 млрд руб. Правда на этот раз основной навес предложения будет смещен на короткий и среднесрочный отрезки кривой. Минфин намерен предложить равные суммы ОФЗ со сроком обращения до 5 лет и от 5 до 10 лет - по 250 млрд руб. План размещения гособлигаций с погашением свыше 10 лет составит 100 млрд руб., что в два раза меньше по сравнению с прошлым кварталом. Всего запланировано 11 аукционных дней. Таким образом, среднедневной объем размещения останется прежнем (54,5 млрд. руб., или 57,8 млрд. руб. с поправкой на результаты аукциона, проведенного 8 апреля).

На текущем этапе мы по-прежнему считаем привлекательными длинные гособлигации. Наиболее длинная серия ОФЗ 26230 торгуется сейчас с доходностью 6,85% годовых. Бумага все еще «ниже» почти на 9% в ценовом выражении, если сравнивать с началом распродаж в конце февраля. При этом мы обращаем внимание на увеличившийся наклон кривой - разница между короткими и длинными выпусками сейчас превышает 120 б.п. Растущие ожидания снижения ключевой ставки ЦБ России, которое может произойти уже 24 апреля в рамках следующего заседания регулятора, лишь подтверждает нашу рекомендацию. Эти прогнозы обусловлены более «мягким» тоном Эльвиры Набиуллиной во время еженедельной пресс-конференции в минувшую пятницу. Дополнительную техническую поддержку «длинному» сегменту кривой окажет сокращение запланированного на этот квартал первичного предложения.

Предстоящая неделя – российский рынок

На предстоящей неделе операционные результаты за 1К20 представят Северсталь, ММК, Эталон, НЛМК, X5 Retail Group.

В марте российские ретейлеры отмечали значительное ускорение роста продаж. Продажи Х5 Retail Group с 1 по 18 марта увеличились на 17,2%, в первые два месяца 2020 г. - на 13,3%. Магнит в свою очередь увеличил отгрузки из распределительных центров в магазины на 20% по всему ассортименту продукции. Отгрузки товаров первой необходимости компания нарастила на 30%. Запас социально-значимых продуктов питания длительного хранения был увеличен в два раза.

При текущей рыночной ситуации продуктовые сети заняли свои ниши: Магнит успешно увеличивает офлайн-продажи, благодаря лучшей логистике на российском рынке ретейла у X5 появилась возможность стремительного развития perekrestok.ru и доставки «Пятерочки». Ранее компания прогнозировала, что в долгосрочной перспективе 50% выручки будет формироваться из онлайн-услуг при 20% доходов от новых направлений бизнеса (включая доставку еды). К концу 2020 г. perekrestok.ru планирует стать ведущим игроком на российском рынке онлайн-торговли продуктами питания, а также готовится конкурировать с онлайн-игроками в сегменте еды быстрого приготовления, что благодаря пандемии группа реализовывает в текущий момент. Ретейлер планирует вывести онлайн-магазины на положительную EBITDA в 2021 г.

Продленный до 30 апреля режим самоизоляции вызвал значительное падение трафика в офлайн продуктовых магазинах, потребители сфокусировались на онлайн-заказах, в связи с этим розничные сети начали сокращать работу торговых точек с целью оптимизации расходов и возможности сосредоточиться на экспресс-доставке. Так, «Пятёрочка» скорректировала время работы около 70% магазинов в Москве и Подмосковье и более 40% торговых точек во всех регионах присутствия. Около 65% магазинов «Перекресток» сократили рабочий день на один-два часа. Круглосуточные магазины сети продолжают работать и ночью.

Мы считаем, что в настоящий момент X5 находится в более выигрышном положении ввиду интернет-доставки в центральном регионе и в Казани, поскольку у Магнита отсутствует экспресс-доставка и партнерские соглашения с сервисами такси, которые перераспределили мощности с перевозок пассажиров на доставку товаров ввиду сокращения спроса на стандартную услугу. Магнит привлекает трафик и сохраняет часы работы магазинов сети.

Дивиденды

Совет директоров Норильского никеля рекомендовал выплату финальных дивидендов по итогам 2019 г. в размере 557,2 руб./акция (выше прогнозируемых ITI Capital 460 руб./акция), что предполагает дивидендную доходность 2,8%. Годовое собрание акционеров пройдёт 13 мая. Рекомендованная дата закрытия реестра – 25 мая.

Совет директоров МТС рекомендовал дивиденды по итогам 2П19 в размере 20,57 руб./акция (прогноз ITI Capital – 19,32 руб./акция), что соответствует 41,14 руб./АДР. Подразумеваемая дивидендная доходность - 6,6% на ао и АДР. Рекомендованная дата, на которую определяются лица, имеющие право на получение дивидендов - 9 июля 2020 г.

Ранее компания утвердила минимальные годовые дивидендные выплаты на 2019-2021 гг. на уровне 28 руб./ао (подразумевает текущую дивидендную доходность в 9%), которые будут выплачиваться в виде полугодовых дивидендов.

Дивидендные выплаты МТС – основной, хотя и не единственный, способ обслуживания корпоративного долга ее контролирующего акционера – АФК Система. Получение доходов за счет монетизации других своих активов выглядит для АФК Система более проблематично в условиях нынешней экономической ситуации.

Наблюдательный совет Банка Санкт-Петербург (БСПБ) рекомендовал по итогам 2019 г. выплатить 0,11 руб./ап, не выплачивать дивиденды по ао. Рекомендованная дата закрытия реестра – 8 июня 2020 г. При условии стабилизации экономики БСПБ готов рассмотреть вопрос о дивидендах во 2П20. Также БСПБ отказался от потенциальной программы обратного выкупа.

Новости

О'кей объявил финансовые результаты по МСФО за 2019 г. Выручка компании составила 165,086 млрд руб. (+2,3%) в т.ч. из-за роста выручки сети дискаунтеров «Да!» на 31,5% г/г, до 17,91 млрд руб. EBITDA составила 14,06 (-0,5%). Чистая прибыль составила 747 млн руб. по сравнению с убытком в 1047 млн руб. годом ранее. Дата и время конференц-звонка будут объявлены позднее.

Группа Эталон объявила финансовые результаты по МСФО за 2019 г. Выручка составила 84,33 млрд руб. (+17%), что вызвано высокими операционными результатами в 2019 г. EBITDA составила 8,9 млрд руб. (+45%), что обусловлено сокращением административных расходов на 335 млн руб. Чистая прибыль возросла до 186 млн руб. (+403%).

Чистый долг группы увеличился до 21,4 млрд руб., показатель чистый долг/EBITDA составил 1,8x.

АФК Система представила финансовые результаты за 4К19 и весь 2019 г. в соответствии с ожиданиями рынка.

Выручка АФК Система в 4К19 увеличилась до 181,1 млрд руб. (+2,7% г/г), скорректированная OIBDA – до 52,7 млрд руб. (-4,6% г/г). Рентабельность по скорректированной OIBDA – 29,1%.

Финансовые обязательства Системы на уровне корпоративного центра по итогам 4К19 сократились на 15,3%, до 189,2 млрд руб., что соответствует раннему прогнозу менеджмента (190 млрд руб. на конец 2019 г.).

В январе отмечалось, что Система рассчитывает снизить долговую нагрузку до 150 млрд руб. до конца 2020 г.

Несмотря на то, что результаты лишь незначительно превысили консенсус, комментарии менеджмента по вопросам преодоления влияния пандемии на бизнес компании в целом были позитивными; в частности - детали по темпам роста продаж Ozon, в котором Система наращивает долю владения и который, согласно стратегии Системы, наравне с Segezha Group, Медси и Степью Система планирует в итоге вывести на IPO, а также сохраняющиеся намерения компании по дальнейшей реструктуризации долга.

По оперативным данным Росавиации, в марте 2020 г. российские перевозчики обслужили 6,57 млн пассажиров (-26,6% г/г), пассажирооборот снизился до 17,388 млрд (-25,6% г/г).

Всего за январь-март 2020 г. перевезено 23,4 млн пассажиров (-5,3 % г/г).

Авиакомпания «Победа» перевезла 748 тыс. пассажиров (+3%), Аэрофлот обслужил 1,8 млн пассажиров (-41,5%). Россия – 415,1 тыс. пассажиров (-41,7%).

Алроса ожидаемо снизила продажи в марте 2020 г. ввиду сокращения спроса и активности клиентов на фоне неопределенности с COVID-19.

В марте Алроса реализовала алмазно-бриллиантовую продукцию на общую сумму $152,4 млн (-59% г/г; -56% м/м). Выручка от продаж алмазного сырья третьим сторонам составила $148,7 млн (+60% г/г; -57% м/м), бриллиантов − $4,1 млн (-49% г/г; без изменений м/м).

Всего за 1К20 компания реализовала алмазно-бриллиантовую продукцию сумму $904,2 млн (-8% г/г). Выручка от продаж алмазного сырья третьим сторонам составила $881,2 млн (-12% г/г), бриллиантов − $23 млн (+41% г/г).

Новатэк в 1К20 увеличил добычу газа до 19,08 млрд куб. м (+2,2% г/г), жидких углеводородов - на 2%, до 3,05 млн т. Реализация газа снизилась до 20,69 млрд куб. м (-6,8% г/г).

Корпоративные с

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба