30 апреля 2020 ITI Capital

Рынки

В среду, 29 апреля, DJIA вырос на 2,21%, до 24633,86 п., S&P 500 – на 2,66%, до 2939,51 п., Nasdaq – на 3,57%, до 8914,71 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2960,38 п. (+0,69%).

Американские фьючерсы растут в четверг с утра из-за хороших финансовых результатов технологических компаний и новостей о том, что ФРС США готова и дальше оказывать поддержку рынку для того, чтобы экономика быстрее восстановилась после пандемии. ФРС сохранила ключевую ставку в диапазоне 0%-0,25%. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) растут ввиду положительных новостей о результатах исследования препарата Remdisivir от Gilead Sciences.

Facebook и Microsoft представили хорошие финансовые результаты, которые стимулируют дальнейший рост рынка. Facebook вырос более чем на 10% после того, как сообщил, что после первоначального значительного снижения рекламных доходов в марте из-за пандемии, рекламная выручка стабилизировалась в первые три недели апреля. Выручка компании за 1К20 составила $17,74 млрд, что выше прогнозов аналитиков, опрошенных Bloomberg, которые ожидали выручку в размере $17,27 млрд. Прибыль Facebook составила $1,71/акция.

Котировки Microsoft прибавили 2,15% после того, как компания представила финансовые результаты и сообщила о росте продаж на 15% г/г благодаря подразделению облачных сервисов. Выручка от подразделения облачных сервисов составила $12,28 млрд, в то время как аналитики, опрошенные Bloomberg, прогнозировали выручку в размере $11,67 млрд. Компания отметила, что COVID-19 практически не повлиял на выручку за 1К20, но предупредила, что последствия коронавируса могут отразиться на результатах за 2К20.

Индекс производственной активности (PMI) Китая за апрель составил 49,4 п., аналитики, опрошенные Reuters, ожидали, что индекс составит 50,3 п. Производственный сектор Китая пострадал от замедления темпов роста спроса на экспортные товары, несмотря на то, что заводы страны возобновили свое производство. Спрос снизился ввиду экономических последствий пандемии коронавируса по всему миру.

В среду американские рынки открылись ростом после выхода новостей о том, что препарат Remdesivir компании Gilead Sciences помог более чем 50% пациентов восстановиться быстрее после COVID-19. Главный эксперт по инфекционным заболеваниям в правительстве США Энтони Фаучи заявил, что предварительные результаты являются «многообещающими». Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США планирует разрешить использовать Remdesivir в экстренных случаях.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 3,19 млн человек, количество смертей превысило 227 тыс.

Сегодня свои финансовые результаты представят Royal Dutch Shell, Amazon, Apple, McDonald's, Comcast, Twitter, Kraft Heinz.

Мы ожидаем, что в четверг рынки США продолжат расти из-за поддержки ФРС, хорошей финансовой отчетности ряда компаний и положительных новостей о препарате Remdesivir, который дает надежду на более скорое открытие границ и возобновление экономической деятельности. Мы ждем позитивного закрытия недели перед майскими праздниками, активность на рынках будет ограничена из-за того, что большинство рынков Европы будет закрыто, и работать будут только рынки США.

Президент США Дональд Трамп заявил, что в скором времени американское правительство подготовит пакет поддержки нефтяной отрасли.

В фокусе сегодня

Детский мир, Сбербанк: финансовые результаты по МСФО за 1К20.

Евраз, Норильский никель, ТГК-1: операционные результаты за 1К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в среду повысился на 1,95%, до 2663 п., РТС - на 3,16%, до 1145 п.

Рубль укрепился к доллару до 73,02 руб. и к евро - до 79,39 руб.

-539.png)

Лидерами роста стали Qiwi (+7,25%), Mail.Ru Group (+7,15%), Татнефть (ао +6,78% ап +5,44%), Магнит (+5,73%).

В число аутсайдеров вошли Globaltrans (-7,14%), Полиметалл (-4,35%), Петропавловск (-4,21%), О’кей (-3,8%), ММК (-3,18%).

Цена на Brent утром в четверг повышается на 8,25%, до $26,21/барр.

Золото дешевеет на 0,1%, до $1711/унция. Доходность десятилетних казначейских облигаций США снижается на 1,82 п.п., до 0,616%.

Японский Nikkei повышается на 2,89%, китайский Shanghai - на 1,3%.

DXY повышается на 0,01%, S&P 500 futures - на 0,7%.

Новости

Минфин 29 апреля провел весьма успешный аукционный день, разместив 134,1 млрд руб., что стало максимальным объемом почти за год (с мая 2019 г.). В частности на первом аукционе было привлечено 61,3 млрд руб. за счет продажи среднесрочной серии 26232. Объем заявок при этом составил 65,7 млрд руб., средневзвешенная доходность 5,91%. Таким образом был удовлетворен практически весь спрос с премией порядка 3-4 б.п. к уровню последней сделки. Короткий «классический» выпуск, как мы и предполагали, вызвал еще больший интерес - с начала года было лишь два предложения гособлигаций из ближнего сегмента. При общем спросе 123,8 млрд руб. объем размещения составил 72,8 млрд руб. (соотношение bid/cover 1,7x). Инвесторам вновь была предоставлена премия, аналогичная как на первом аукционе. Средневзвешенная доходность составила 5,53% годовых. В результате за 4 аукционных дня во 2К20г. Минфин смог реализовать свыше половины квартального плана.

По оценке ЦБ, нерезиденты в марте 2020 г. сократили вложения в ОФЗ на 293 млрд руб. (2,892 трлн рублей с 3,185 трлн рублей). Снижение в марте стало рекордным сокращением за месяц, оно более чем вдвое превысило прежнее максимальное снижение, зафиксированное в июне 2018 года, когда инвестиции сократились на 141 млрд рублей. В результате доля иностранных инвесторов в ОФЗ в марте снизилась до 31,7% с абсолютно максимальных 34,9%.

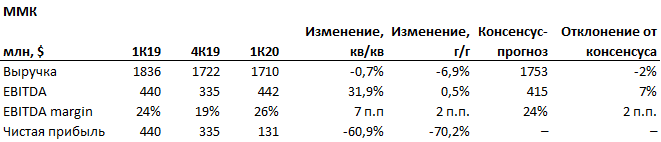

ММК опубликовал финансовые результаты по МСФО за 1К20, согласно которым выручка оказалась на 2,45% ниже консенсус-прогноза, EBITDA - выше на 6,51%.

Выручка компании снизилась до $1,7 млрд (-6,9% г/г) в связи со уменьшением объемов продаж на фоне проведения плановой реконструкции стана 2500 г/п. EBITDA составила $442 млн (+0,5% г/г), позитивная динамика была обеспечена главным образом за счет роста цен на металлопродукцию. Чистая прибыль сократилась до $131 млн (-41,8% г/г) ввиду девальвации рубля в конце 1К20.

ММК ожидает увеличение CAPEX во 2К20 относительно 1К20. Капитальные вложения в 1К20 составили $129 млн (-18,4% г/г).

Во 2К20 компания видит риски уменьшения объемов продаж ввиду снижения деловой активности из-за пандемии. Нижняя планка по CAPEX на 2020-2023 гг, по оценкам компании, составляет $750-900 млн вместо $900 млн.

Компания отложила решение о выплате дивидендов за 2020 г. до осени.

MAGN RX: -3,18%

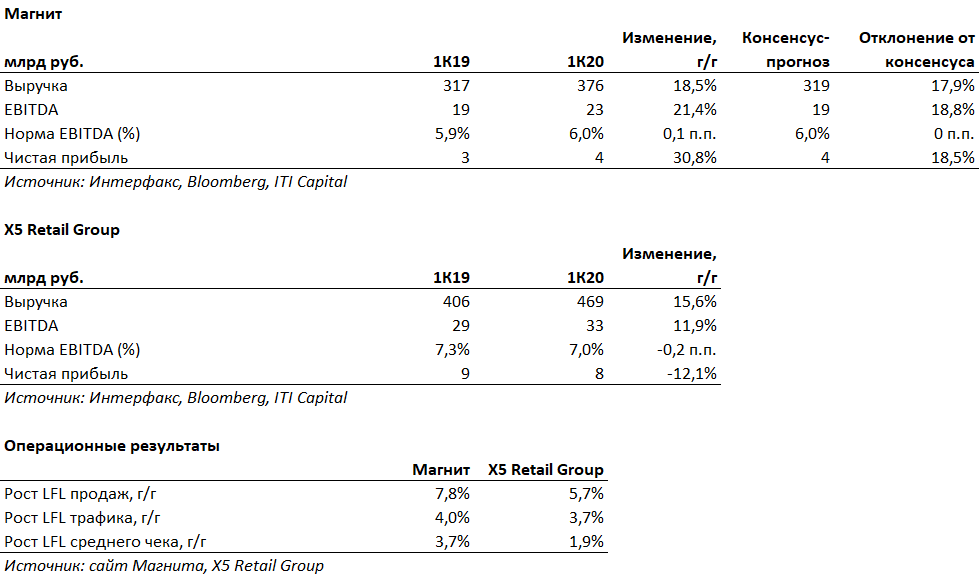

Магнит опубликовал финансовые результаты по МСФО за 1К20 выше консенсус-прогноза Интерфакса.

Выручка компании составила 376 млрд руб. (+18,5% г/г), EBITDA (IAS 17) – 22,74 млрд руб. (+21,4% г/г), чистая прибыль – 4,2 млрд руб. (+30,8% г/г). Чистый долг составил 192,2 млрд руб. против 175,3 млрд руб. - на конец декабря 2019 г. и 182,6 млрд руб. - на 31 марта 2019 г. Однако соотношение чистого долга к EBITDA на конец марта составило 2,2х против 2,1х - на конец декабря и на конец марта прошлого года благодаря росту EBITDA.

Рост сопоставимых продаж оказался максимальным с 2015 г., составив 7,8% г/г, также превысив показатель Х5 Retail Group (5,7%); рост среднего чека составил 3,7% г/г, трафика – 4% г/г.

MGNT RX: +5,73%

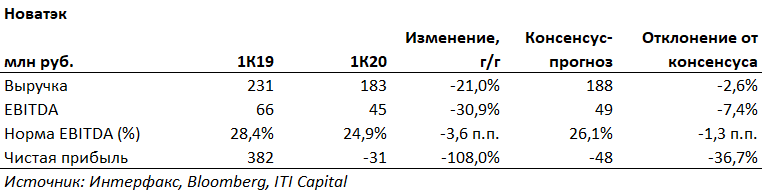

Новатэк представил финансовые результаты по МСФО за 1К20 ниже консенсус-прогноза Интерфакса.

Выручка компании составила 184,56 млрд руб. (-21,2% г/г), EBITDA – 45,38 млрд руб. (-30,9% г/г).

Снижение выручки и EBITDA в основном связано с падением мировых цен на углеводороды.

Выручка также снизилась в связи с уменьшением объемов реализации сжиженного природного газа на международных рынках в результате увеличения доли прямых продаж СП Новатэка и ОАО «Ямал СПГ» по долгосрочным контрактам и соответствующего снижения объемов покупок у «Ямала СПГ» на спот базисе.

Чистый убыток составил 30,68 млрд руб. против прибыли в 1К19 в размере 381,1 млрд руб. Нормализованная прибыль составила 53,5 млрд руб. (-18,6% г/г)

NVTK RX; +0,58%

В среду, 29 апреля, DJIA вырос на 2,21%, до 24633,86 п., S&P 500 – на 2,66%, до 2939,51 п., Nasdaq – на 3,57%, до 8914,71 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2960,38 п. (+0,69%).

Американские фьючерсы растут в четверг с утра из-за хороших финансовых результатов технологических компаний и новостей о том, что ФРС США готова и дальше оказывать поддержку рынку для того, чтобы экономика быстрее восстановилась после пандемии. ФРС сохранила ключевую ставку в диапазоне 0%-0,25%. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) растут ввиду положительных новостей о результатах исследования препарата Remdisivir от Gilead Sciences.

Facebook и Microsoft представили хорошие финансовые результаты, которые стимулируют дальнейший рост рынка. Facebook вырос более чем на 10% после того, как сообщил, что после первоначального значительного снижения рекламных доходов в марте из-за пандемии, рекламная выручка стабилизировалась в первые три недели апреля. Выручка компании за 1К20 составила $17,74 млрд, что выше прогнозов аналитиков, опрошенных Bloomberg, которые ожидали выручку в размере $17,27 млрд. Прибыль Facebook составила $1,71/акция.

Котировки Microsoft прибавили 2,15% после того, как компания представила финансовые результаты и сообщила о росте продаж на 15% г/г благодаря подразделению облачных сервисов. Выручка от подразделения облачных сервисов составила $12,28 млрд, в то время как аналитики, опрошенные Bloomberg, прогнозировали выручку в размере $11,67 млрд. Компания отметила, что COVID-19 практически не повлиял на выручку за 1К20, но предупредила, что последствия коронавируса могут отразиться на результатах за 2К20.

Индекс производственной активности (PMI) Китая за апрель составил 49,4 п., аналитики, опрошенные Reuters, ожидали, что индекс составит 50,3 п. Производственный сектор Китая пострадал от замедления темпов роста спроса на экспортные товары, несмотря на то, что заводы страны возобновили свое производство. Спрос снизился ввиду экономических последствий пандемии коронавируса по всему миру.

В среду американские рынки открылись ростом после выхода новостей о том, что препарат Remdesivir компании Gilead Sciences помог более чем 50% пациентов восстановиться быстрее после COVID-19. Главный эксперт по инфекционным заболеваниям в правительстве США Энтони Фаучи заявил, что предварительные результаты являются «многообещающими». Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США планирует разрешить использовать Remdesivir в экстренных случаях.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 3,19 млн человек, количество смертей превысило 227 тыс.

Сегодня свои финансовые результаты представят Royal Dutch Shell, Amazon, Apple, McDonald's, Comcast, Twitter, Kraft Heinz.

Мы ожидаем, что в четверг рынки США продолжат расти из-за поддержки ФРС, хорошей финансовой отчетности ряда компаний и положительных новостей о препарате Remdesivir, который дает надежду на более скорое открытие границ и возобновление экономической деятельности. Мы ждем позитивного закрытия недели перед майскими праздниками, активность на рынках будет ограничена из-за того, что большинство рынков Европы будет закрыто, и работать будут только рынки США.

Президент США Дональд Трамп заявил, что в скором времени американское правительство подготовит пакет поддержки нефтяной отрасли.

В фокусе сегодня

Детский мир, Сбербанк: финансовые результаты по МСФО за 1К20.

Евраз, Норильский никель, ТГК-1: операционные результаты за 1К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в среду повысился на 1,95%, до 2663 п., РТС - на 3,16%, до 1145 п.

Рубль укрепился к доллару до 73,02 руб. и к евро - до 79,39 руб.

Лидерами роста стали Qiwi (+7,25%), Mail.Ru Group (+7,15%), Татнефть (ао +6,78% ап +5,44%), Магнит (+5,73%).

В число аутсайдеров вошли Globaltrans (-7,14%), Полиметалл (-4,35%), Петропавловск (-4,21%), О’кей (-3,8%), ММК (-3,18%).

Цена на Brent утром в четверг повышается на 8,25%, до $26,21/барр.

Золото дешевеет на 0,1%, до $1711/унция. Доходность десятилетних казначейских облигаций США снижается на 1,82 п.п., до 0,616%.

Японский Nikkei повышается на 2,89%, китайский Shanghai - на 1,3%.

DXY повышается на 0,01%, S&P 500 futures - на 0,7%.

Новости

Минфин 29 апреля провел весьма успешный аукционный день, разместив 134,1 млрд руб., что стало максимальным объемом почти за год (с мая 2019 г.). В частности на первом аукционе было привлечено 61,3 млрд руб. за счет продажи среднесрочной серии 26232. Объем заявок при этом составил 65,7 млрд руб., средневзвешенная доходность 5,91%. Таким образом был удовлетворен практически весь спрос с премией порядка 3-4 б.п. к уровню последней сделки. Короткий «классический» выпуск, как мы и предполагали, вызвал еще больший интерес - с начала года было лишь два предложения гособлигаций из ближнего сегмента. При общем спросе 123,8 млрд руб. объем размещения составил 72,8 млрд руб. (соотношение bid/cover 1,7x). Инвесторам вновь была предоставлена премия, аналогичная как на первом аукционе. Средневзвешенная доходность составила 5,53% годовых. В результате за 4 аукционных дня во 2К20г. Минфин смог реализовать свыше половины квартального плана.

По оценке ЦБ, нерезиденты в марте 2020 г. сократили вложения в ОФЗ на 293 млрд руб. (2,892 трлн рублей с 3,185 трлн рублей). Снижение в марте стало рекордным сокращением за месяц, оно более чем вдвое превысило прежнее максимальное снижение, зафиксированное в июне 2018 года, когда инвестиции сократились на 141 млрд рублей. В результате доля иностранных инвесторов в ОФЗ в марте снизилась до 31,7% с абсолютно максимальных 34,9%.

ММК опубликовал финансовые результаты по МСФО за 1К20, согласно которым выручка оказалась на 2,45% ниже консенсус-прогноза, EBITDA - выше на 6,51%.

Выручка компании снизилась до $1,7 млрд (-6,9% г/г) в связи со уменьшением объемов продаж на фоне проведения плановой реконструкции стана 2500 г/п. EBITDA составила $442 млн (+0,5% г/г), позитивная динамика была обеспечена главным образом за счет роста цен на металлопродукцию. Чистая прибыль сократилась до $131 млн (-41,8% г/г) ввиду девальвации рубля в конце 1К20.

ММК ожидает увеличение CAPEX во 2К20 относительно 1К20. Капитальные вложения в 1К20 составили $129 млн (-18,4% г/г).

Во 2К20 компания видит риски уменьшения объемов продаж ввиду снижения деловой активности из-за пандемии. Нижняя планка по CAPEX на 2020-2023 гг, по оценкам компании, составляет $750-900 млн вместо $900 млн.

Компания отложила решение о выплате дивидендов за 2020 г. до осени.

MAGN RX: -3,18%

Магнит опубликовал финансовые результаты по МСФО за 1К20 выше консенсус-прогноза Интерфакса.

Выручка компании составила 376 млрд руб. (+18,5% г/г), EBITDA (IAS 17) – 22,74 млрд руб. (+21,4% г/г), чистая прибыль – 4,2 млрд руб. (+30,8% г/г). Чистый долг составил 192,2 млрд руб. против 175,3 млрд руб. - на конец декабря 2019 г. и 182,6 млрд руб. - на 31 марта 2019 г. Однако соотношение чистого долга к EBITDA на конец марта составило 2,2х против 2,1х - на конец декабря и на конец марта прошлого года благодаря росту EBITDA.

Рост сопоставимых продаж оказался максимальным с 2015 г., составив 7,8% г/г, также превысив показатель Х5 Retail Group (5,7%); рост среднего чека составил 3,7% г/г, трафика – 4% г/г.

MGNT RX: +5,73%

Новатэк представил финансовые результаты по МСФО за 1К20 ниже консенсус-прогноза Интерфакса.

Выручка компании составила 184,56 млрд руб. (-21,2% г/г), EBITDA – 45,38 млрд руб. (-30,9% г/г).

Снижение выручки и EBITDA в основном связано с падением мировых цен на углеводороды.

Выручка также снизилась в связи с уменьшением объемов реализации сжиженного природного газа на международных рынках в результате увеличения доли прямых продаж СП Новатэка и ОАО «Ямал СПГ» по долгосрочным контрактам и соответствующего снижения объемов покупок у «Ямала СПГ» на спот базисе.

Чистый убыток составил 30,68 млрд руб. против прибыли в 1К19 в размере 381,1 млрд руб. Нормализованная прибыль составила 53,5 млрд руб. (-18,6% г/г)

NVTK RX; +0,58%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба