6 мая 2020 ITI Capital

Распродажи в мае обычно следуют за хорошим ростом в первом квартале. Среднее за 15 лет падение S&P 500 в мае составляет 0,7%, РТС — порядка 1,5%. Динамика рынков в августе как правило существенно хуже.

После самых масштабных падений в истории в первом квартале сложно представить предпосылки для распродаж, учитывая, что у розничных инвесторов по всему миру скопился рекордный объем готовых для вложений наличных средств, при том что май знаменует собой сразу нескольких важных событий: возобновление глобальной экономической активности, сокращение мировой добычи нефти и снижение темпов распространения коронавируса. В этих условиях мы ожидаем сохранения волатильности до середины мая, после чего начнется восстановление.

Безусловно экономическая статистика в мае будет не лучше апреля, на который пришелся пик экономического спада в США и Европе, но июнь должен стать месяцем разворота.

Что нас ждет в ближайшее время?

На этой неделе мы ожидаем, что волатильность на широком рынке останется высокой, но не изменится в сырьевом секторе. Скорее всего глобальные рынки продолжат расти до четверга, S&P 500 будет удерживается в районе 2890 п., но в пятницу данные по занятости в США за апрель покажут ее снижение в частном секторе на 21 млн человек против 700 тыс. в марте, что даже хуже данных, публиковавшихся после окончания второй мировой войны, а уровень безработицы может вырасти с 4,4% до 16%, поэтому рынок ждет второго пакета мер поддержки экономики США.

При падении S&P может опуститься до 50-дневной скользящей средней, которая сейчас составляет 2741 п.

Что покупать?

Поэтому мы рекомендуем покупать наиболее перепроданные акции американских авиаперевозчиков, в частности United Airlines, Delta Airlines и AA, нефтегазовых компаний, в том числе Occidental Petroleum, Apache и Halliburton, и российские акции (наиболее перепроданные) по мере приближения к выплатам дивидендов, в частности Лукойл, Газпром, Татнефть преф, МРСК Центр, Сбербанк, ВТБ, Транснефть и НЛМК.

Что было на прошлой неделе?

До четверга прошлой недели на рынках наблюдалось удивительное ралли, но оно быстро закончилось, как только инвесторы изучили прогнозы компаний по снижению прибыли из-за коронавируса, а риторика Белого дома спровоцировала обострение отношений между США и Китаем. Доллар укрепился после того, как президент США Дональд Трамп допустил введение пошлин на импорт из КНР за возможное утаивание информации о коронавирусе. Трамп также изучает возможность введения запрета на вложение средств государственного пенсионного фонда в китайские акции, если такие инвестиции представляют угрозу национальной безопасности США, заявил источник, знакомый с дискуссиями в американской администрации.

Amazon предупредил о возможном убытке во втором квартале, в то время как Apple впервые более чем за десять лет не привел прогноз прибыли в своей отчетности. Председатель Федерального резервного банка (ФРБ) Далласа Роберт Каплан предупредил о «серьезном» экономическом спаде из-за коронавируса.

По мере распространения пандемии по миру некоторые страны и штаты США начали ослаблять ограничительные меры. Ведущие ученые и мировые лидеры все больше склоняются к тому, что вирус вряд ли удастся полностью победить. В этих условиях Всемирная организация здравоохранения (ВОЗ) и мировые лидеры договорились провести встречу, чтобы согласовать выделение $8 млрд на разработку спасительной вакцины. Премьер-министр Великобритании Борис Джонсон пообещал подготовить комплексный план по снятию ограничений из-за коронавируса. Банк Англии и Резервный банк Австралии на этой неделе объявят решения по ставкам, а в США выйдут негативные данные по занятости в апреле.

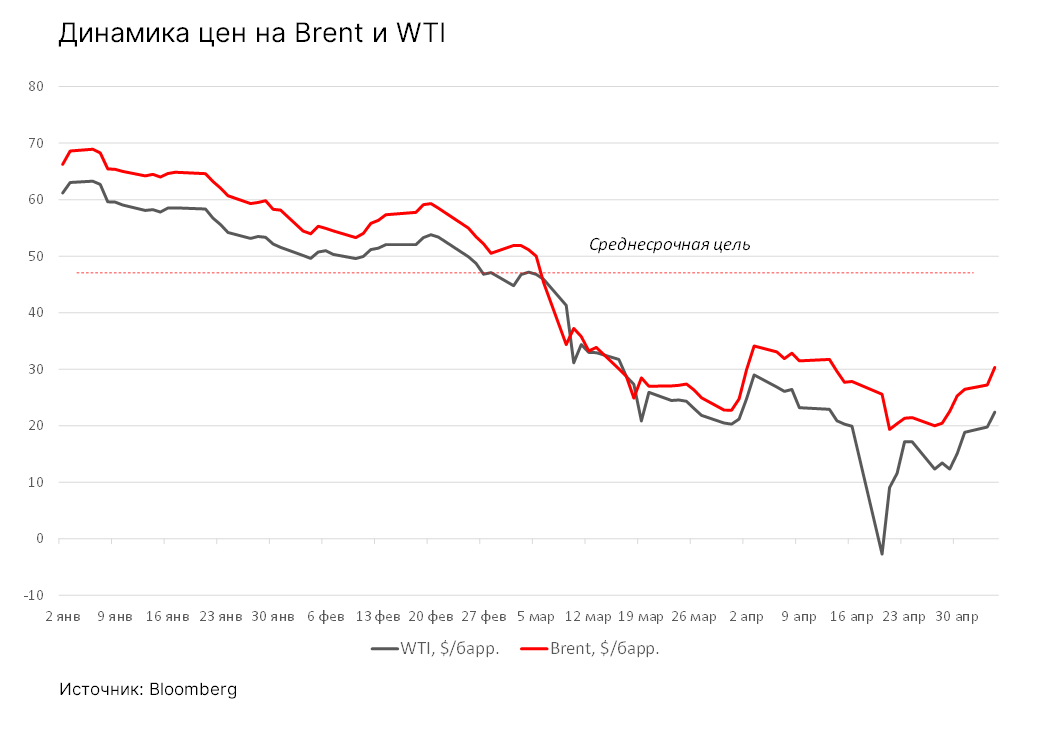

Нефть преподнесла инвесторам главный сюрприз на прошлой неделе, подорожав на 33% и спровоцировав ралли нефтегазового сектора Бразилии (+12%) и рост индексов других сырьевых стран; также в плюсе оказались европейские банки (+7%). В страновом разрезе Китай вышел в лидеры роста, прибавив 7,5%; также выросли индексы Чили, Мексики и Бразилии. Российский фондовый рынок стал одним из лидеров роста среди развивающихся стран (EM), индекс Мосбиржи прибавил 2,4%. S&P 500 растерял весь рост к концу недели, закрывшись в минусе на 2,1% из-за распродажи акций медицинских компаний (-7,5%), провайдеров коммунальных услуг (-6%) и финансовых компаний (-4%).

Отчетность за 1К20: результаты лучше ожиданий

В 1К20 (55% компаний, входящих в S&P 500, представили финрезультаты) 65% отчитавшихся компаний S&P 500 сообщили о неожиданном росте прибыли на акцию, а 63% компаний S&P 500 сообщили о неожиданном росте выручки.

Рост прибыли: в 1К120 комбинированная прибыль S&P 500 (включает фактические результаты компаний, которые отчитались, и оценочные результаты компаний, которые еще не отчитались) снизилась на 13,7%. Если после публикации результатов оставшимися компаниями снижение составит 13,7%, снижение прибыли в годовом выражении станет максимальным с 3К2009, когда оно составило 15,7%.

Оценка: форвардное 12-месячное соотношение P/E S&P 500 составляет 20,3. Коэффициент P/E выше среднего за пять лет (16,7) и выше среднего за 10 лет (15). Последний раз форвардное 12-месячное соотношение P/E превышало 20 в апреле 2002 г.

2К20: худшее впереди

В апреле аналитики снизили оценку прибыли компаний S&P 500 за второй квартал.

Полученная при использовании восходящего (bottom-up) подхода оценка прибыли на акцию (EPS) за второй квартал (представляющая собой агрегированную медианную оценку EPS всех компаний в индексе) за этот период снизилась на 28,4% (с $36,94 до $26,46). Сколь значительно снижение на 28,4% оценки EPS в течение первого месяца квартала?

Как это снижение соотносится с данными предыдущих кварталов? За последние пять лет (20 кварталов), среднее снижение оценки EPS в течение первого месяца квартала составляло 1,4%. Предыдущий рекорд составил -20,6%, он зарегистрирован в первом месяце первого квартала 2009 г. Все 11 секторов зафиксировали снижение оценки EPS в течение первого месяца квартала, в частности нефтегазовый сектор (-471,9%), производители второстепенных товаров и услуги (-78,8%) и промышленность (-61,9%). В целом десять секторов зафиксировали более значительное снижение оценки EPS по сравнению со средними показателями за 5, 10 и 15 лет. По сектору недвижимости пока нет данных за последние пять лет.

Предстоящая неделя — зарубежные рынки

Бизнес продолжает публиковать отчетность, на этой неделе ее представят:

Технологические компании: Siemens, Roku, Zillow, Switch, Nintendo, GoDaddy, Infineon, Wayfair, Pinterest, Square, Shopify, PayPal, CenturyLink, Telefonica и BT Group.

Нефтегазовые/сырьевые компании: Occidental, Barrick Gold, Exelon, Total, Williams Cos., Marathon Petroleum, Chemours, Repsol, Enel и Fortis.

Банки, финансовые и страховые компании: Berkshire Hathaway, AIG, UniCredit, Banco do Brasil, Macquarie Group, ING, Nomura, Ameriprise, BNP Paribas, Thomson Reuters, Sun Life, Allstate, KKR, Prudential Financial, MetLife и Yes Bank.

Автопроизводители/автоперевозчики: BMW, Uber, Lyft, Ferrari, Fiat Chrysler, GM и Piaggio & C.

Производители еды/напитков: Tyson Foods, Bunge, Anheuser-Busch InBev, Ambev, Grubhub, Beyond Meat, Imperial Brands и Shake Shack.

Провайдеры индустрии развлечений/туроператоры: Walt Disney, Liberty Media, JetBlue, Air France-KLM, Hilton, Peloton, Fitbit, Hyatt Hotels, Activision Blizzard, Alaska Air, IAG и Fox.

Промышленные/медицинские компании: Nippon Steel, Lear, ArcelorMittal, Hillenbrand, Raytheon, DuPont, Waste Management, Vestas, Veolia, Regeneron, CVS, Bristol-Myers Squibb, Ferrovial и Teva Pharmaceutical.

Среда, 6 мая

Изменение числа занятых в несельскохозяйственном секторе от ADP (апр.)

Чили: ставка.

Бразилия: ставка.

Германия: объём производственных заказов (м/м) (март).

Еврозона, Австралия: объём розничных продаж.

Испания, Италия, Еврозона: композитный индекс деловой активности (PMI) от Markit (апр.)/индекс деловой активности (PMI) в секторе услуг.

Новая Зеландия: безработица.

Четверг, 7 мая

Великобритания: решение по процентной ставке Банка Англии, брифинг председателя Бэйли.

Правительство премьер-министра Великобритании Бориса Джонсона рассмотрит вопрос ослабления национальных ограничительных мер. Несмотря на растущее давление со стороны членов его собственной Консервативной партии, от Джонсона не ждут резкого смягчения ограничений, действующих с 23 марта.

Европейская комиссия опубликует свои первые экономические прогнозы после введения карантина, а 8 мая министры финансов еврозоны соберутся, чтобы обсудить предложения комиссии по фонду восстановления экономики блока. Ранее ЕЦБ анонсировал дополнительные денежные вливания в экономику для борьбы с кризисом, после того как по итогам квартала падение ВВП блока стало максимальным за 25 лет.

Президент ФРБ Филадельфии Патрик Харкер принимает участие в онлайн-встрече Чикагского совета по глобальным делам, которая будет посвящена мерам ФРС по борьбе с последствиями пандемии.

Пятница, 8 мая

США: занятость в апреле.

По прогнозам, падение занятости в апреле стало самым масштабным с 1939 г. Занятость в несельскохозяйственном секторе упала на 22 млн человек по сравнению с мартом, ожидают аналитики. Уровень безработицы, как ожидается, превысит пик, зарегистрированный по итогам последней рецессии, и вырастет до 14-16%. По словам главного экономиста Credit Suisse Group Джеймса Суини, апрельский отчет о занятости в США будет «сплошным хоррором» — вряд ли можно найти более удачное определение для предстоящей статистики.

Министры финансов еврозоны проведут видеоконференцию для обсуждения предложений Еврокомиссии в отношении фонда восстановления экономики валютного блока.

Уровень безработицы в США, объем запасов на оптовых складах, число буровых установок от Baker Hughes.

График недели

Российский рынок за неделю

В период с 27 апреля по 5 мая рубль укрепился к доллару и евро до 73,76 руб. и 79,94 руб. соответственно. Индекс Мосбиржи повысился на 3,57%, РТС — на 4,79%.

Лидеры роста и падения

Лидерами роста стали Роснефть (+3,47%), Юнипро (ао +3,32%), Новатэк (ао +2,89%), Лукойл (+2,61), Газпром (ао +2,32%), Башнефть (ап +2,12%).

В число аутсайдеров вошли Полюс (-1,59%), Магнит (ао -1,5%), En+ (-1,07%), X5 Retail Group (-1,02%), Фосагро (ао -0,83%), ПИК (ао -0,46%), Норильский никель (-0,46%).

-45.png)

Долговые рынки

Локальные рынки долга развивающихся стран провели прошлую неделю в большинстве своём в режиме пониженной волатильности. Российский рублёвый рынок облигаций двигался в общем тренде — котировки ОФЗ консолидировались возле текущих значений. Больше внимания покупатели уделяли ближнему и среднему отрезкам, в то время как длинные выпуски остались практически без изменений.

Минфина 29 апреля провел очень успешные аукционы. Министерство смогло привлечь порядка 134,1 млрд руб., что стало максимальной суммой с мая 2019 г.

В частности, на первом аукционе были размещены среднесрочные ОФЗ 26232 на 61,3 млрд руб. Объем заявок при этом составил 65,7 млрд руб., а средневзвешенная доходность — 5,91%. Таким образом был удовлетворен практически весь спрос с премией порядка 3-4 б.п. к уровню последней сделки. Короткий «классический» выпуск, как мы и предполагали, вызвал еще больший интерес — с начала года было лишь два предложения гособлигаций из ближнего сегмента. При общем спросе 123,8 млрд руб. объем размещения составил 72,8 млрд руб. (соотношение bid/cover — 1,7x). Инвесторам вновь была предоставлена премия, аналогичная премии на первом аукционе. Средневзвешенная доходность составила 5,53% годовых. В результате за четыре аукционных дня во 2К20 Минфин смог выполнить более половины квартального плана. Следующее первичное предложение запланировано уже после «майских каникул» — 13 мая.

С учетом продолжающихся праздничных дней и короткой рабочей недели, мы не ждем заметных ценовых колебаний на российском долговом рынке. Первичная активность корпоративных эмитентов в ближайшие дни также ожидаемо будет низкой. Наиболее важным событием на этой неделе станет очередная пресс-конференция главы ЦБ (в пятницу 8 мая, 15:00 мск), посвященная текущей ситуации на финансовом рынке. Мы ожидаем, что Эльвира Набиуллина в очередной раз пошлет четкий сигнал о скором дальнейшем «смягчении» монетарных условий.

Суверенные валютные обязательства России на прошлой неделе последовательно дорожали. Опережающую динамику в очередной раз показали короткие и среднесрочные бонды (+1-1,5 п.п. от номинала), что вызвало увеличение наклона кривой. Наиболее длинный бенчмарк Russia 47 завершил неделю на отметке YTM 3,8% (-7 б.п.). Стоимость «страховки» от российского риска, 5-летний CDS-контракт, снизилась до 170 п.п. Размещенный на прошлой неделе 10-летний выпуск Лукойла, Lukoil 30, торгуется в районе 99,5% от номинала (YTM 3,93%). Бумага выглядит привлекательно, располагаясь на одном уровне с Газпромом, чьи кредитные метрики несколько слабее.

Предстоящая неделя — российский рынок

На предстоящей короткой неделе отчетность по МСФО за 1К20 представят Мосэнерго, Veon, Юнипро, ВТБ.

Дивиденды и обратный выкуп

Транснефть планирует выплатить дивиденды за 2019 г. в размере 11200 руб./акция, т.е. 50% от скорректированной чистой прибыли по МСФО или 81 млрд руб., причем половина дивидендов будет выплачена в 2020 г., половина — в течение следующих трех лет. Таким образом, дивидендная доходность первой части составит 4,1%.

Компания сможет оценить необходимое сокращение капитальных вложений в связи со снижением добычи Россией в рамках сделки ОПЕК+.

Также Транснефть наблюдает уменьшение сдачи в систему и снижение грузотранспортной работы на 10%, что окажет негативное влияние на выручку компании.

Детский мир решил пересмотреть прогноз по выручке и валовой прибыли после 2К20. Тем временем компания отложила решение о выплате дивидендов за 4К19 до момента стабилизации бизнеса. Ранее Детский мир планировал направить 100% чистой прибыли по РСБУ, т.е. 4,1 млрд руб. или 5,5 руб./акция. На наш взгляд, ожидание дивидендов оказывало поддержку акциям, и их отсрочка стала негативным триггером.

Новости

Сбербанк опубликовал финансовые результаты по МСФО за 1К20, согласно которым чистая прибыль оказалась ниже консенсус-прогноза на 22%, процентные доходы — на уровне ожиданий рынка.

Чистые процентные доходы в 1К20 выросли до 372 млрд руб. (+10% г/г; +0,2% кв/кв), чистые комиссионные доходы составили 126 млрд руб. (+22,8% г/г; -14,8% кв/кв), чистая прибыль снизилась до 121 млрд руб. (-46,8% г/г; -43,2% кв/кв). Рентабельность капитала снизилась до 10,6% против 19,4% на конец 2019 г. и 22,9% в конце 1К19.

В 4К19 банк увеличил объем кредитов для юридических лиц до 14,97 трлн (+8% кв/кв), кредиты физическим лицам увеличились на 3,9% кв/кв, до 8,1 трлн руб.

-930.png)

Яндекс представил финансовые результаты по GAAP за 1К20, прибыль оказалась лучше консенсус-прогноза Интерфакса.

Выручка компании составила 47 млрд руб. (+26% г/г), скорр. EBITDA — 12,1 млрд руб. (+13% г/г), скорр. чистая прибыль — 5,1 млрд руб. (-5% г/г).

Особенности кризиса — не в пользу Яндекса. 2К20 будет хуже

Рекламный бизнес компании в 1К20 вырос на 11% г/г, до 30,1 млрд руб. (составив 64% выручки), против роста на 9,3% г/г у Mail.Ru Group (40% выручки).

Особенностью текущего кризиса является то, что основной удар, видимо, придется на контекстную рекламу, которую в основном использует малый и средний бизнес (SME). И в этой связи, на наш взгляд, Яндекс более подвержен колебаниям в сфере рекламы. Бюджеты SME составляют 50% рекламных доходов Яндекса против 25% у Mail.Ru Group.

Таким образом, рекламные бюджеты малого и среднего бизнеса (SME) составили в структуре выручки за 1K20: 32% у Яндекса против 10% у Mail.Ru Group.

Рекламный бизнес в 1К20 принес 14,7 млрд руб. из 12,1 млрд руб. скорректированной EBITDA. Иными словами, прочие бизнесы в совокупности были убыточными. В следующем квартале рекламный бизнес окажется под значительным давлением.

Выручка Яндекс.Такси увеличилась в 1,5 раза г/г, до 11,4 млрд руб., составив 24% в общей выручки компании, чему способствовал рост количества поездок на 40% г/г, а также увеличение спроса на услуги фудтеха, а именно: Яндекс.Лавки и Яндекс.Еды. Скорр. EBITDA составила 115 млн руб. (1К2019: — 116 млн руб.). Тем не менее, в условиях кризиса 2К20 показатели прибыльности сегмента уйдут в негативную зону.

Компания отозвала ранний прогноз на 2020 г., согласно которому предполагался рост выручки до 214-221 млрд руб. (+22-26% г/г) ввиду неопределенности из-за коронавируса.

Компания потратила $150 млн из одобренной $300 млн программы на выкуп своих акций с ноября 2019 г., планирует продолжить выкуп на открытом рынке.

-252.png)

Группа М.Видео-Эльдорадо объявила сильные операционные результаты за 1К20. Продажи группы выросли до 121,5 млрд руб. (+19,8% г/г), при этом общие онлайн-продажи компании увеличились до 56,7 млрд руб. (+80% г/г), составив 46,7% от общей выручки группы.

LFL-продажи выросли на 13,5% г/г благодаря росту количества чеков на 5,9% г/г и увеличению среднего чека на 7,2% г/г. Общее число магазинов группы с начала года не изменилось и на 31 марта 2020 г., составило 1 038.

Магнит опубликовал финансовые результаты по МСФО за 1К20 выше консенсус-прогноза Интерфакса.

Выручка компании составила 376 млрд руб. (+18,5% г/г), EBITDA (IAS 17) — 22,74 млрд руб. (+21,4% г/г), чистая прибыль — 4,2 млрд руб. (+30,8% г/г). Чистый долг составил 192,2 млрд руб. против 175,3 млрд руб. — на конец декабря 2019 г. и 182,6 млрд руб. — на 31 марта 2019 г. Однако соотношение чистого долга к EBITDA на конец марта составило 2,2х против 2,1х — на конец декабря и на конец марта прошлого года благодаря росту EBITDA.

Рост сопоставимых продаж оказался максимальным с 2015 г., составив 7,8% г/г, также превысив показатель Х5 Retail Group (5,7%); рост среднего чека составил 3,7% г/г, трафика — 4% г/г.

-66.png)

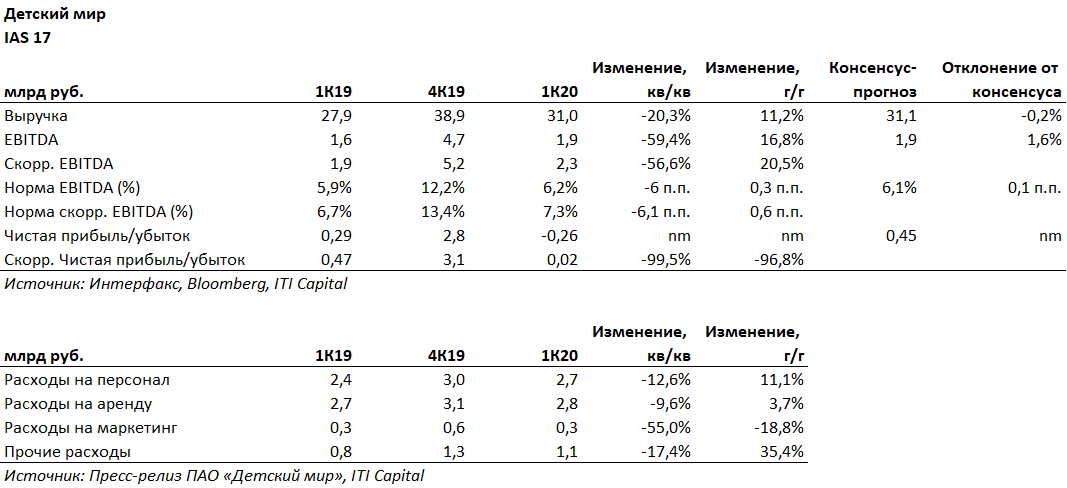

Выручка Детского мира в 1К20 по МСФО составила 31 млрд руб. (+11,2% г/г; -20,3% кв/кв), EBITDA — 1,9 млрд руб. (+16,8% г/г; -59,4% кв/кв), чистый убыток — 0,26 млрд руб. против прибыли в 1К19 в размере 0,28 млрд руб. и 2,8 млрд руб. в 4К19.

Компания повысила инвестиции в цены с целью привлечения новых покупателей. Ретейлер оптимизировал закупки, приобретя товары по стабильному курсу в начале года и сформировав запасы, которых, по оценкам ретейлера, будет достаточно до конца августа (периода back to school), а также оптимизировал ассортимент, что в совокупности позволило улучшить валовую рентабельность до 29,3% (+0,3 п.п. г/г). Однако, убыток на 1,3 млрд руб. от курсовых разниц, относящихся к кредиторской задолженности, усилил негативный эффект давления на выручку, и Детский мир получил убыток против ожидаемой рынком незначительной прибыли.

Рынок в условиях кризиса: за первые 27 дней апреля продажи ретейлера рухнули на 33% г/г, однако уже на 17-ой неделе падение замедлилось до 19% г/г.

Выручка онлайн-сегмента выросла в 3,5 раза г/г, составив 41% в выручке компании за первые 27 дней апреля против 25% в марте.

Фокус на операционную эффективность...

На текущий момент 90% магазинов «Детский мир» в России остаются открытыми. Компания заверяет, что в случае закрытия магазина ретейлер не несет расходы на аренду и персонал. Компания нацелена на повышение операционной эффективности в первую очередь за счет улучшения коммерческих условий аренды, сокращения расходов на маркетинг. Ретейлеру удалось договориться о скидках по аренде для 250 магазинов (35% от всего количества магазинов). Компания планирует получить скидки по арендной плате для остальных магазинов.

Некоторые договоры аренды предусматривают переменные арендные платежи, которые привязаны к товарообороту, генерируемому в арендуемых помещениях. Переменные арендные платежи используются с целью привязки арендной платы к денежным потокам магазинов, тем самым сократив сумму фиксированных затрат. На конец 2018 г. объем данных арендных платежей составлял до 8,5% от всех арендных платежей группы. По итогам 2019 г. компания не раскрывала цифры. Почти все магазины «Детский мир» находятся в арендованных помещениях, большинство — в торговых центрах.

...и улучшение ликвидности. За первые два весенних месяца компания рефинансировала краткосрочный долг в объеме более 11 млрд руб. Также принято решение увеличить объём денежных средств на счетах до 10,8 млрд рублей для обеспечения непрерывной работы на случай ухудшения ситуации.

Капзатраты. Акцент на рост сохраняется? Компания сохранила прогноз капитальных затрат и ожидания по открытию магазинов на уровне 80 новых торговых точек по итогам 2020 г. (такой же прогноз Детский мир давал в начале 2019 г., однако по итогам 2019 г. открыл 101 магазин). Компания сохраняет намерения открыть 300 магазинов «Детский мир» в 2020-2023 гг. Ранее компания прогнозировала, что капитальные затраты в 2020 г. могут составить 2,3 млрд руб. (против 3,5 млрд руб. в 2019 г.).

ММК опубликовал финансовые результаты по МСФО за 1К20, согласно которым выручка оказалась на 2,45% ниже консенсус-прогноза, EBITDA — выше на 6,51%.

Выручка компании снизилась до $1,7 млрд (-6,9% г/г) в связи со уменьшением объемов продаж на фоне проведения плановой реконструкции стана 2500 г/п. EBITDA составила $442 млн (+0,5% г/г), позитивная динамика была обеспечена главным образом за счет роста цен на металлопродукцию. Чистая прибыль сократилась до $131 млн (-41,8% г/г) ввиду девальвации рубля в конце 1К20.

ММК ожидает увеличение CAPEX во 2К20 относительно 1К20. Капитальные вложения в 1К20 составили $129 млн (-18,4% г/г).

Во 2К20 компания видит риски уменьшения объемов продаж ввиду снижения деловой активности из-за пандемии. Нижняя планка по CAPEX на 2020-2023 гг, по оценкам компании, составляет $750-900 млн вместо $900 млн.

Компания отложила решение о выплате дивидендов за 2020 г. до осени.

-369.png)

Новатэк представил финансовые результаты по МСФО за 1К20 ниже консенсус-прогноза Интерфакса.

Выручка компании составила 184,56 млрд руб. (-21,2% г/г), EBITDA — 45,38 млрд руб. (-30,9% г/г).

Снижение выручки и EBITDA в основном связано с падением мировых цен на углеводороды.

Выручка также снизилась в связи с уменьшением объемов реализации сжиженного природного газа на международных рынках в результате увеличения доли прямых продаж СП Новатэка и ОАО «Ямал СПГ» по долгосрочным контрактам и соответствующего снижения объемов покупок у «Ямала СПГ» на спот базисе.

Чистый убыток составил 30,68 млрд руб. против прибыли в 1К19 в размере 381,1 млрд руб. Нормализованная прибыль составила 53,5 млрд руб. (-18,6% г/г)

-748.png)

Норильский никель опубликовал производственные результаты за 1К20, согласно которым объем производства палладия снизился до 548 тыс. тр. унц (-29% г/г), платины — до 149,9 тыс. тр. унц (-26% г/г). Сокращение производства металлов платиновой группы в отчетном квартале связано с более высокой базой аналогичного периода прошлого года. Производство никеля сократилось до 51,76 тыс. т (-7% г/г) ввиду накопления незавершенного производства; меди — до 114,99 тыс. т (- 9% г/г).

Норильский никель подтвердил прогноз производства на 2020 г. на уровне 225-235 тыс. т никеля и 420-440 тыс. т меди (без учета Быстринского ГОКа).

В ходе телефонной конференции менеджмент Лукойла сообщил, что компания сможет оперативно восстановить добычу нефти после планируемого сокращения в рамках сделки ОПЕК+ на 300 тыс. б/с по сравнению с февралем, данные объемы включают только российскую квоту, без учета добычи в других странах. Также компания перепрофилировала все европейские НПЗ на переработку российской нефти.

По оценкам Лукойла, падение спроса на нефть является краткосрочным фактором, компания сохранила стоимость нефти в долгосрочной стратегии на уровне $50/барр. Нефтедобытчик сможет пересмотреть прогноз стоимости нефти после снятия ограничений из-за COVID-19.

Энергетический сегмент En+ в 1К20 увеличил выработку электроэнергии до 21,3 млрд квт.ч (+10,9% г/г). Выработка ГЭС составила 16,4 млрд квт.ч (+15,5% г/г). В то же время производство тепловой энергии сократилось на 3,8%, до 10,1 млн гкал. Выработка электроэнергии в энергосистеме Сибири за отчетный период выросло до 59,9 млрд квт.ч. (+0,7% г/г).

-396.png)

По данным Ведомостей, Вымпелком (дочерняя структура Veon) может передать розничную сеть франчайзинговым партнерам, а также закрыть часть торговых точек. Данное действие может привести к техническому сокращению выручки, но росту рентабельности бизнеса в целом, особенно учитывая традиционную убыточность розничных операций. Однако процесс может быть растянут во времени.

После самых масштабных падений в истории в первом квартале сложно представить предпосылки для распродаж, учитывая, что у розничных инвесторов по всему миру скопился рекордный объем готовых для вложений наличных средств, при том что май знаменует собой сразу нескольких важных событий: возобновление глобальной экономической активности, сокращение мировой добычи нефти и снижение темпов распространения коронавируса. В этих условиях мы ожидаем сохранения волатильности до середины мая, после чего начнется восстановление.

Безусловно экономическая статистика в мае будет не лучше апреля, на который пришелся пик экономического спада в США и Европе, но июнь должен стать месяцем разворота.

Что нас ждет в ближайшее время?

На этой неделе мы ожидаем, что волатильность на широком рынке останется высокой, но не изменится в сырьевом секторе. Скорее всего глобальные рынки продолжат расти до четверга, S&P 500 будет удерживается в районе 2890 п., но в пятницу данные по занятости в США за апрель покажут ее снижение в частном секторе на 21 млн человек против 700 тыс. в марте, что даже хуже данных, публиковавшихся после окончания второй мировой войны, а уровень безработицы может вырасти с 4,4% до 16%, поэтому рынок ждет второго пакета мер поддержки экономики США.

При падении S&P может опуститься до 50-дневной скользящей средней, которая сейчас составляет 2741 п.

Что покупать?

Поэтому мы рекомендуем покупать наиболее перепроданные акции американских авиаперевозчиков, в частности United Airlines, Delta Airlines и AA, нефтегазовых компаний, в том числе Occidental Petroleum, Apache и Halliburton, и российские акции (наиболее перепроданные) по мере приближения к выплатам дивидендов, в частности Лукойл, Газпром, Татнефть преф, МРСК Центр, Сбербанк, ВТБ, Транснефть и НЛМК.

Что было на прошлой неделе?

До четверга прошлой недели на рынках наблюдалось удивительное ралли, но оно быстро закончилось, как только инвесторы изучили прогнозы компаний по снижению прибыли из-за коронавируса, а риторика Белого дома спровоцировала обострение отношений между США и Китаем. Доллар укрепился после того, как президент США Дональд Трамп допустил введение пошлин на импорт из КНР за возможное утаивание информации о коронавирусе. Трамп также изучает возможность введения запрета на вложение средств государственного пенсионного фонда в китайские акции, если такие инвестиции представляют угрозу национальной безопасности США, заявил источник, знакомый с дискуссиями в американской администрации.

Amazon предупредил о возможном убытке во втором квартале, в то время как Apple впервые более чем за десять лет не привел прогноз прибыли в своей отчетности. Председатель Федерального резервного банка (ФРБ) Далласа Роберт Каплан предупредил о «серьезном» экономическом спаде из-за коронавируса.

По мере распространения пандемии по миру некоторые страны и штаты США начали ослаблять ограничительные меры. Ведущие ученые и мировые лидеры все больше склоняются к тому, что вирус вряд ли удастся полностью победить. В этих условиях Всемирная организация здравоохранения (ВОЗ) и мировые лидеры договорились провести встречу, чтобы согласовать выделение $8 млрд на разработку спасительной вакцины. Премьер-министр Великобритании Борис Джонсон пообещал подготовить комплексный план по снятию ограничений из-за коронавируса. Банк Англии и Резервный банк Австралии на этой неделе объявят решения по ставкам, а в США выйдут негативные данные по занятости в апреле.

Нефть преподнесла инвесторам главный сюрприз на прошлой неделе, подорожав на 33% и спровоцировав ралли нефтегазового сектора Бразилии (+12%) и рост индексов других сырьевых стран; также в плюсе оказались европейские банки (+7%). В страновом разрезе Китай вышел в лидеры роста, прибавив 7,5%; также выросли индексы Чили, Мексики и Бразилии. Российский фондовый рынок стал одним из лидеров роста среди развивающихся стран (EM), индекс Мосбиржи прибавил 2,4%. S&P 500 растерял весь рост к концу недели, закрывшись в минусе на 2,1% из-за распродажи акций медицинских компаний (-7,5%), провайдеров коммунальных услуг (-6%) и финансовых компаний (-4%).

Отчетность за 1К20: результаты лучше ожиданий

В 1К20 (55% компаний, входящих в S&P 500, представили финрезультаты) 65% отчитавшихся компаний S&P 500 сообщили о неожиданном росте прибыли на акцию, а 63% компаний S&P 500 сообщили о неожиданном росте выручки.

Рост прибыли: в 1К120 комбинированная прибыль S&P 500 (включает фактические результаты компаний, которые отчитались, и оценочные результаты компаний, которые еще не отчитались) снизилась на 13,7%. Если после публикации результатов оставшимися компаниями снижение составит 13,7%, снижение прибыли в годовом выражении станет максимальным с 3К2009, когда оно составило 15,7%.

Оценка: форвардное 12-месячное соотношение P/E S&P 500 составляет 20,3. Коэффициент P/E выше среднего за пять лет (16,7) и выше среднего за 10 лет (15). Последний раз форвардное 12-месячное соотношение P/E превышало 20 в апреле 2002 г.

2К20: худшее впереди

В апреле аналитики снизили оценку прибыли компаний S&P 500 за второй квартал.

Полученная при использовании восходящего (bottom-up) подхода оценка прибыли на акцию (EPS) за второй квартал (представляющая собой агрегированную медианную оценку EPS всех компаний в индексе) за этот период снизилась на 28,4% (с $36,94 до $26,46). Сколь значительно снижение на 28,4% оценки EPS в течение первого месяца квартала?

Как это снижение соотносится с данными предыдущих кварталов? За последние пять лет (20 кварталов), среднее снижение оценки EPS в течение первого месяца квартала составляло 1,4%. Предыдущий рекорд составил -20,6%, он зарегистрирован в первом месяце первого квартала 2009 г. Все 11 секторов зафиксировали снижение оценки EPS в течение первого месяца квартала, в частности нефтегазовый сектор (-471,9%), производители второстепенных товаров и услуги (-78,8%) и промышленность (-61,9%). В целом десять секторов зафиксировали более значительное снижение оценки EPS по сравнению со средними показателями за 5, 10 и 15 лет. По сектору недвижимости пока нет данных за последние пять лет.

Предстоящая неделя — зарубежные рынки

Бизнес продолжает публиковать отчетность, на этой неделе ее представят:

Технологические компании: Siemens, Roku, Zillow, Switch, Nintendo, GoDaddy, Infineon, Wayfair, Pinterest, Square, Shopify, PayPal, CenturyLink, Telefonica и BT Group.

Нефтегазовые/сырьевые компании: Occidental, Barrick Gold, Exelon, Total, Williams Cos., Marathon Petroleum, Chemours, Repsol, Enel и Fortis.

Банки, финансовые и страховые компании: Berkshire Hathaway, AIG, UniCredit, Banco do Brasil, Macquarie Group, ING, Nomura, Ameriprise, BNP Paribas, Thomson Reuters, Sun Life, Allstate, KKR, Prudential Financial, MetLife и Yes Bank.

Автопроизводители/автоперевозчики: BMW, Uber, Lyft, Ferrari, Fiat Chrysler, GM и Piaggio & C.

Производители еды/напитков: Tyson Foods, Bunge, Anheuser-Busch InBev, Ambev, Grubhub, Beyond Meat, Imperial Brands и Shake Shack.

Провайдеры индустрии развлечений/туроператоры: Walt Disney, Liberty Media, JetBlue, Air France-KLM, Hilton, Peloton, Fitbit, Hyatt Hotels, Activision Blizzard, Alaska Air, IAG и Fox.

Промышленные/медицинские компании: Nippon Steel, Lear, ArcelorMittal, Hillenbrand, Raytheon, DuPont, Waste Management, Vestas, Veolia, Regeneron, CVS, Bristol-Myers Squibb, Ferrovial и Teva Pharmaceutical.

Среда, 6 мая

Изменение числа занятых в несельскохозяйственном секторе от ADP (апр.)

Чили: ставка.

Бразилия: ставка.

Германия: объём производственных заказов (м/м) (март).

Еврозона, Австралия: объём розничных продаж.

Испания, Италия, Еврозона: композитный индекс деловой активности (PMI) от Markit (апр.)/индекс деловой активности (PMI) в секторе услуг.

Новая Зеландия: безработица.

Четверг, 7 мая

Великобритания: решение по процентной ставке Банка Англии, брифинг председателя Бэйли.

Правительство премьер-министра Великобритании Бориса Джонсона рассмотрит вопрос ослабления национальных ограничительных мер. Несмотря на растущее давление со стороны членов его собственной Консервативной партии, от Джонсона не ждут резкого смягчения ограничений, действующих с 23 марта.

Европейская комиссия опубликует свои первые экономические прогнозы после введения карантина, а 8 мая министры финансов еврозоны соберутся, чтобы обсудить предложения комиссии по фонду восстановления экономики блока. Ранее ЕЦБ анонсировал дополнительные денежные вливания в экономику для борьбы с кризисом, после того как по итогам квартала падение ВВП блока стало максимальным за 25 лет.

Президент ФРБ Филадельфии Патрик Харкер принимает участие в онлайн-встрече Чикагского совета по глобальным делам, которая будет посвящена мерам ФРС по борьбе с последствиями пандемии.

Пятница, 8 мая

США: занятость в апреле.

По прогнозам, падение занятости в апреле стало самым масштабным с 1939 г. Занятость в несельскохозяйственном секторе упала на 22 млн человек по сравнению с мартом, ожидают аналитики. Уровень безработицы, как ожидается, превысит пик, зарегистрированный по итогам последней рецессии, и вырастет до 14-16%. По словам главного экономиста Credit Suisse Group Джеймса Суини, апрельский отчет о занятости в США будет «сплошным хоррором» — вряд ли можно найти более удачное определение для предстоящей статистики.

Министры финансов еврозоны проведут видеоконференцию для обсуждения предложений Еврокомиссии в отношении фонда восстановления экономики валютного блока.

Уровень безработицы в США, объем запасов на оптовых складах, число буровых установок от Baker Hughes.

График недели

Российский рынок за неделю

В период с 27 апреля по 5 мая рубль укрепился к доллару и евро до 73,76 руб. и 79,94 руб. соответственно. Индекс Мосбиржи повысился на 3,57%, РТС — на 4,79%.

Лидеры роста и падения

Лидерами роста стали Роснефть (+3,47%), Юнипро (ао +3,32%), Новатэк (ао +2,89%), Лукойл (+2,61), Газпром (ао +2,32%), Башнефть (ап +2,12%).

В число аутсайдеров вошли Полюс (-1,59%), Магнит (ао -1,5%), En+ (-1,07%), X5 Retail Group (-1,02%), Фосагро (ао -0,83%), ПИК (ао -0,46%), Норильский никель (-0,46%).

Долговые рынки

Локальные рынки долга развивающихся стран провели прошлую неделю в большинстве своём в режиме пониженной волатильности. Российский рублёвый рынок облигаций двигался в общем тренде — котировки ОФЗ консолидировались возле текущих значений. Больше внимания покупатели уделяли ближнему и среднему отрезкам, в то время как длинные выпуски остались практически без изменений.

Минфина 29 апреля провел очень успешные аукционы. Министерство смогло привлечь порядка 134,1 млрд руб., что стало максимальной суммой с мая 2019 г.

В частности, на первом аукционе были размещены среднесрочные ОФЗ 26232 на 61,3 млрд руб. Объем заявок при этом составил 65,7 млрд руб., а средневзвешенная доходность — 5,91%. Таким образом был удовлетворен практически весь спрос с премией порядка 3-4 б.п. к уровню последней сделки. Короткий «классический» выпуск, как мы и предполагали, вызвал еще больший интерес — с начала года было лишь два предложения гособлигаций из ближнего сегмента. При общем спросе 123,8 млрд руб. объем размещения составил 72,8 млрд руб. (соотношение bid/cover — 1,7x). Инвесторам вновь была предоставлена премия, аналогичная премии на первом аукционе. Средневзвешенная доходность составила 5,53% годовых. В результате за четыре аукционных дня во 2К20 Минфин смог выполнить более половины квартального плана. Следующее первичное предложение запланировано уже после «майских каникул» — 13 мая.

С учетом продолжающихся праздничных дней и короткой рабочей недели, мы не ждем заметных ценовых колебаний на российском долговом рынке. Первичная активность корпоративных эмитентов в ближайшие дни также ожидаемо будет низкой. Наиболее важным событием на этой неделе станет очередная пресс-конференция главы ЦБ (в пятницу 8 мая, 15:00 мск), посвященная текущей ситуации на финансовом рынке. Мы ожидаем, что Эльвира Набиуллина в очередной раз пошлет четкий сигнал о скором дальнейшем «смягчении» монетарных условий.

Суверенные валютные обязательства России на прошлой неделе последовательно дорожали. Опережающую динамику в очередной раз показали короткие и среднесрочные бонды (+1-1,5 п.п. от номинала), что вызвало увеличение наклона кривой. Наиболее длинный бенчмарк Russia 47 завершил неделю на отметке YTM 3,8% (-7 б.п.). Стоимость «страховки» от российского риска, 5-летний CDS-контракт, снизилась до 170 п.п. Размещенный на прошлой неделе 10-летний выпуск Лукойла, Lukoil 30, торгуется в районе 99,5% от номинала (YTM 3,93%). Бумага выглядит привлекательно, располагаясь на одном уровне с Газпромом, чьи кредитные метрики несколько слабее.

Предстоящая неделя — российский рынок

На предстоящей короткой неделе отчетность по МСФО за 1К20 представят Мосэнерго, Veon, Юнипро, ВТБ.

Дивиденды и обратный выкуп

Транснефть планирует выплатить дивиденды за 2019 г. в размере 11200 руб./акция, т.е. 50% от скорректированной чистой прибыли по МСФО или 81 млрд руб., причем половина дивидендов будет выплачена в 2020 г., половина — в течение следующих трех лет. Таким образом, дивидендная доходность первой части составит 4,1%.

Компания сможет оценить необходимое сокращение капитальных вложений в связи со снижением добычи Россией в рамках сделки ОПЕК+.

Также Транснефть наблюдает уменьшение сдачи в систему и снижение грузотранспортной работы на 10%, что окажет негативное влияние на выручку компании.

Детский мир решил пересмотреть прогноз по выручке и валовой прибыли после 2К20. Тем временем компания отложила решение о выплате дивидендов за 4К19 до момента стабилизации бизнеса. Ранее Детский мир планировал направить 100% чистой прибыли по РСБУ, т.е. 4,1 млрд руб. или 5,5 руб./акция. На наш взгляд, ожидание дивидендов оказывало поддержку акциям, и их отсрочка стала негативным триггером.

Новости

Сбербанк опубликовал финансовые результаты по МСФО за 1К20, согласно которым чистая прибыль оказалась ниже консенсус-прогноза на 22%, процентные доходы — на уровне ожиданий рынка.

Чистые процентные доходы в 1К20 выросли до 372 млрд руб. (+10% г/г; +0,2% кв/кв), чистые комиссионные доходы составили 126 млрд руб. (+22,8% г/г; -14,8% кв/кв), чистая прибыль снизилась до 121 млрд руб. (-46,8% г/г; -43,2% кв/кв). Рентабельность капитала снизилась до 10,6% против 19,4% на конец 2019 г. и 22,9% в конце 1К19.

В 4К19 банк увеличил объем кредитов для юридических лиц до 14,97 трлн (+8% кв/кв), кредиты физическим лицам увеличились на 3,9% кв/кв, до 8,1 трлн руб.

Яндекс представил финансовые результаты по GAAP за 1К20, прибыль оказалась лучше консенсус-прогноза Интерфакса.

Выручка компании составила 47 млрд руб. (+26% г/г), скорр. EBITDA — 12,1 млрд руб. (+13% г/г), скорр. чистая прибыль — 5,1 млрд руб. (-5% г/г).

Особенности кризиса — не в пользу Яндекса. 2К20 будет хуже

Рекламный бизнес компании в 1К20 вырос на 11% г/г, до 30,1 млрд руб. (составив 64% выручки), против роста на 9,3% г/г у Mail.Ru Group (40% выручки).

Особенностью текущего кризиса является то, что основной удар, видимо, придется на контекстную рекламу, которую в основном использует малый и средний бизнес (SME). И в этой связи, на наш взгляд, Яндекс более подвержен колебаниям в сфере рекламы. Бюджеты SME составляют 50% рекламных доходов Яндекса против 25% у Mail.Ru Group.

Таким образом, рекламные бюджеты малого и среднего бизнеса (SME) составили в структуре выручки за 1K20: 32% у Яндекса против 10% у Mail.Ru Group.

Рекламный бизнес в 1К20 принес 14,7 млрд руб. из 12,1 млрд руб. скорректированной EBITDA. Иными словами, прочие бизнесы в совокупности были убыточными. В следующем квартале рекламный бизнес окажется под значительным давлением.

Выручка Яндекс.Такси увеличилась в 1,5 раза г/г, до 11,4 млрд руб., составив 24% в общей выручки компании, чему способствовал рост количества поездок на 40% г/г, а также увеличение спроса на услуги фудтеха, а именно: Яндекс.Лавки и Яндекс.Еды. Скорр. EBITDA составила 115 млн руб. (1К2019: — 116 млн руб.). Тем не менее, в условиях кризиса 2К20 показатели прибыльности сегмента уйдут в негативную зону.

Компания отозвала ранний прогноз на 2020 г., согласно которому предполагался рост выручки до 214-221 млрд руб. (+22-26% г/г) ввиду неопределенности из-за коронавируса.

Компания потратила $150 млн из одобренной $300 млн программы на выкуп своих акций с ноября 2019 г., планирует продолжить выкуп на открытом рынке.

Группа М.Видео-Эльдорадо объявила сильные операционные результаты за 1К20. Продажи группы выросли до 121,5 млрд руб. (+19,8% г/г), при этом общие онлайн-продажи компании увеличились до 56,7 млрд руб. (+80% г/г), составив 46,7% от общей выручки группы.

LFL-продажи выросли на 13,5% г/г благодаря росту количества чеков на 5,9% г/г и увеличению среднего чека на 7,2% г/г. Общее число магазинов группы с начала года не изменилось и на 31 марта 2020 г., составило 1 038.

Магнит опубликовал финансовые результаты по МСФО за 1К20 выше консенсус-прогноза Интерфакса.

Выручка компании составила 376 млрд руб. (+18,5% г/г), EBITDA (IAS 17) — 22,74 млрд руб. (+21,4% г/г), чистая прибыль — 4,2 млрд руб. (+30,8% г/г). Чистый долг составил 192,2 млрд руб. против 175,3 млрд руб. — на конец декабря 2019 г. и 182,6 млрд руб. — на 31 марта 2019 г. Однако соотношение чистого долга к EBITDA на конец марта составило 2,2х против 2,1х — на конец декабря и на конец марта прошлого года благодаря росту EBITDA.

Рост сопоставимых продаж оказался максимальным с 2015 г., составив 7,8% г/г, также превысив показатель Х5 Retail Group (5,7%); рост среднего чека составил 3,7% г/г, трафика — 4% г/г.

Выручка Детского мира в 1К20 по МСФО составила 31 млрд руб. (+11,2% г/г; -20,3% кв/кв), EBITDA — 1,9 млрд руб. (+16,8% г/г; -59,4% кв/кв), чистый убыток — 0,26 млрд руб. против прибыли в 1К19 в размере 0,28 млрд руб. и 2,8 млрд руб. в 4К19.

Компания повысила инвестиции в цены с целью привлечения новых покупателей. Ретейлер оптимизировал закупки, приобретя товары по стабильному курсу в начале года и сформировав запасы, которых, по оценкам ретейлера, будет достаточно до конца августа (периода back to school), а также оптимизировал ассортимент, что в совокупности позволило улучшить валовую рентабельность до 29,3% (+0,3 п.п. г/г). Однако, убыток на 1,3 млрд руб. от курсовых разниц, относящихся к кредиторской задолженности, усилил негативный эффект давления на выручку, и Детский мир получил убыток против ожидаемой рынком незначительной прибыли.

Рынок в условиях кризиса: за первые 27 дней апреля продажи ретейлера рухнули на 33% г/г, однако уже на 17-ой неделе падение замедлилось до 19% г/г.

Выручка онлайн-сегмента выросла в 3,5 раза г/г, составив 41% в выручке компании за первые 27 дней апреля против 25% в марте.

Фокус на операционную эффективность...

На текущий момент 90% магазинов «Детский мир» в России остаются открытыми. Компания заверяет, что в случае закрытия магазина ретейлер не несет расходы на аренду и персонал. Компания нацелена на повышение операционной эффективности в первую очередь за счет улучшения коммерческих условий аренды, сокращения расходов на маркетинг. Ретейлеру удалось договориться о скидках по аренде для 250 магазинов (35% от всего количества магазинов). Компания планирует получить скидки по арендной плате для остальных магазинов.

Некоторые договоры аренды предусматривают переменные арендные платежи, которые привязаны к товарообороту, генерируемому в арендуемых помещениях. Переменные арендные платежи используются с целью привязки арендной платы к денежным потокам магазинов, тем самым сократив сумму фиксированных затрат. На конец 2018 г. объем данных арендных платежей составлял до 8,5% от всех арендных платежей группы. По итогам 2019 г. компания не раскрывала цифры. Почти все магазины «Детский мир» находятся в арендованных помещениях, большинство — в торговых центрах.

...и улучшение ликвидности. За первые два весенних месяца компания рефинансировала краткосрочный долг в объеме более 11 млрд руб. Также принято решение увеличить объём денежных средств на счетах до 10,8 млрд рублей для обеспечения непрерывной работы на случай ухудшения ситуации.

Капзатраты. Акцент на рост сохраняется? Компания сохранила прогноз капитальных затрат и ожидания по открытию магазинов на уровне 80 новых торговых точек по итогам 2020 г. (такой же прогноз Детский мир давал в начале 2019 г., однако по итогам 2019 г. открыл 101 магазин). Компания сохраняет намерения открыть 300 магазинов «Детский мир» в 2020-2023 гг. Ранее компания прогнозировала, что капитальные затраты в 2020 г. могут составить 2,3 млрд руб. (против 3,5 млрд руб. в 2019 г.).

ММК опубликовал финансовые результаты по МСФО за 1К20, согласно которым выручка оказалась на 2,45% ниже консенсус-прогноза, EBITDA — выше на 6,51%.

Выручка компании снизилась до $1,7 млрд (-6,9% г/г) в связи со уменьшением объемов продаж на фоне проведения плановой реконструкции стана 2500 г/п. EBITDA составила $442 млн (+0,5% г/г), позитивная динамика была обеспечена главным образом за счет роста цен на металлопродукцию. Чистая прибыль сократилась до $131 млн (-41,8% г/г) ввиду девальвации рубля в конце 1К20.

ММК ожидает увеличение CAPEX во 2К20 относительно 1К20. Капитальные вложения в 1К20 составили $129 млн (-18,4% г/г).

Во 2К20 компания видит риски уменьшения объемов продаж ввиду снижения деловой активности из-за пандемии. Нижняя планка по CAPEX на 2020-2023 гг, по оценкам компании, составляет $750-900 млн вместо $900 млн.

Компания отложила решение о выплате дивидендов за 2020 г. до осени.

Новатэк представил финансовые результаты по МСФО за 1К20 ниже консенсус-прогноза Интерфакса.

Выручка компании составила 184,56 млрд руб. (-21,2% г/г), EBITDA — 45,38 млрд руб. (-30,9% г/г).

Снижение выручки и EBITDA в основном связано с падением мировых цен на углеводороды.

Выручка также снизилась в связи с уменьшением объемов реализации сжиженного природного газа на международных рынках в результате увеличения доли прямых продаж СП Новатэка и ОАО «Ямал СПГ» по долгосрочным контрактам и соответствующего снижения объемов покупок у «Ямала СПГ» на спот базисе.

Чистый убыток составил 30,68 млрд руб. против прибыли в 1К19 в размере 381,1 млрд руб. Нормализованная прибыль составила 53,5 млрд руб. (-18,6% г/г)

Норильский никель опубликовал производственные результаты за 1К20, согласно которым объем производства палладия снизился до 548 тыс. тр. унц (-29% г/г), платины — до 149,9 тыс. тр. унц (-26% г/г). Сокращение производства металлов платиновой группы в отчетном квартале связано с более высокой базой аналогичного периода прошлого года. Производство никеля сократилось до 51,76 тыс. т (-7% г/г) ввиду накопления незавершенного производства; меди — до 114,99 тыс. т (- 9% г/г).

Норильский никель подтвердил прогноз производства на 2020 г. на уровне 225-235 тыс. т никеля и 420-440 тыс. т меди (без учета Быстринского ГОКа).

В ходе телефонной конференции менеджмент Лукойла сообщил, что компания сможет оперативно восстановить добычу нефти после планируемого сокращения в рамках сделки ОПЕК+ на 300 тыс. б/с по сравнению с февралем, данные объемы включают только российскую квоту, без учета добычи в других странах. Также компания перепрофилировала все европейские НПЗ на переработку российской нефти.

По оценкам Лукойла, падение спроса на нефть является краткосрочным фактором, компания сохранила стоимость нефти в долгосрочной стратегии на уровне $50/барр. Нефтедобытчик сможет пересмотреть прогноз стоимости нефти после снятия ограничений из-за COVID-19.

Энергетический сегмент En+ в 1К20 увеличил выработку электроэнергии до 21,3 млрд квт.ч (+10,9% г/г). Выработка ГЭС составила 16,4 млрд квт.ч (+15,5% г/г). В то же время производство тепловой энергии сократилось на 3,8%, до 10,1 млн гкал. Выработка электроэнергии в энергосистеме Сибири за отчетный период выросло до 59,9 млрд квт.ч. (+0,7% г/г).

По данным Ведомостей, Вымпелком (дочерняя структура Veon) может передать розничную сеть франчайзинговым партнерам, а также закрыть часть торговых точек. Данное действие может привести к техническому сокращению выручки, но росту рентабельности бизнеса в целом, особенно учитывая традиционную убыточность розничных операций. Однако процесс может быть растянут во времени.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба