12 мая 2020 ITI Capital

Рынки

В понедельник, 11 мая, DJIA снизился на 0,45%, до 24221,99 п., S&P 500 вырос на 0,02%, до 2930,32 п., Nasdaq — на 0,78%, до 9192,34 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2906,38 п. (-0,54%).

Американские фьючерсы снижаются во вторник с утра после новостей о том, что в городе Ухань, откуда начал распространяться коронавирус, было зарегистрировано пять новых случаев заражения — это ставит под сомнение дальнейшее снятие ограничительных мер в стране. Индексы Азиатско-Тихоокеанского региона (АТР) снижаются после выхода макростатистических данных в Китае. В апреле снижение индекса цен производителей стало максимальным за последние четыре года, что свидетельствует о падении промышленного спроса в КНР. Индекс опустился на 3,1% г/г, в то время как аналитики, опрошенные Reuters, прогнозировали снижение на 2,6%.

Власти КНР рассматривают возможность расторжения соглашения по первому этапу торговой сделки между КНР и США ввиду пандемии и недружественных действий Вашингтона. Глава национального совета по торговле при американской администрации Питер Наварро заявил, что власти Китая не приняли мер по предотвращению распространения коронавируса и Пекину придется за это заплатить.

В понедельник американский фондовый рынок завершил торги смешанной динамикой. Опасения по поводу второй волны пандемии продолжают расти, и инвесторы не спешат приобретать рисковые активы на фоне неопределенности с дальнейшим развитием коронавируса. В то же время экономические данные показывают, что деловая активность в мире медленно восстанавливается после ослабления ограничительных мер в ряде стран.

В разгар споров главных европейских судов по пределам монетарного стимулирования ЕЦБ регулятор готовится расширить программу поддержки экономики. Председатель ЕЦБ Кристин Лагард отметила, что сделает все возможное для того, чтобы страны еврозоны преодолели кризис, вызванный пандемией, и программа регулятора по скупке активов в объеме €2,7 млрд была утверждена.

В понедельник свою отчетность представил Mariott International. Выручка компании снизилась на 6,6% г/г, но превзошла ожидания аналитиков, опрошенных Bloomberg. Показатель составил $4,68 млрд против прогноза $4,27 млрд. Убыток/акция компании составил $0,26, против прогнозируемой прибыли/акция $0,91.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 4,17 млн человек, количество смертей превысило 286 тыс.

Сегодня свои финансовые результаты представят Toyota Motor, Honda Motor и Duke Energy.

Мы ожидаем, что во вторник американские индексы продолжат снижаться ввиду неопределенности в отношении второй волны заражений COVID-19 и обострения отношений Китая и США.

Нефтяные цены растут во вторник после новостей из Саудовской Аравии. Власти королевства объявили о дальнейшем снижении добычи нефти в июне еще на 1 млн б/с, что приведет к общему сокращению объема добычи до 7,5 млн б/с, что на 40% ниже уровней добычи в апреле. ОАЭ и Кувейт также объявили о дополнительных сокращениях, которые выходят за рамки соглашения ОПЕК+, на 100 тыс. б/с и 80 тыс. б/с соответственно.

В фокусе сегодня

Алроса: продажи, апрель.

Черкизово: операционные результаты, апрель.

Башнефть: СД рассмотрит дивиденды.

Мы считаем, что российский рынок откроется разнонаправленно.

Индекс Мосбиржи в пятницу повысился на 0,29%, до 2642 п., РТС — на 0,88%, до 1136 п.

Рубль укрепился к доллару до 73,43 руб. и к евро — до 79,59 руб.

-537.png)

Лидерами роста стали Петропавловск (+7,99%), Qiwi (+5,36%), Московская биржа (+1,85%), Сургутнефтегаз (ао +1,81%), Татнефть (ап +1,63%).

В число аутсайдеров вошли ЛСР (-4,19%), Mail.Ru Group (-3,08%), О’кей (-2,6%), Veon (-2%), Магнит (-1,68%).

Цена на Brent утром во вторник повышается на 0,88%, до $29,88/барр.

Золото дорожает на 0,27%, до $1702/унция. Доходность десятилетних казначейских облигаций США повышается на 4,44 п.п., до 0,694%.

Японский Nikkei повышается на 0,03%, китайский Shanghai снижается на 0,2%.

DXY снижается на 0,08%, S&P 500 futures — на 0,38%.

Новости

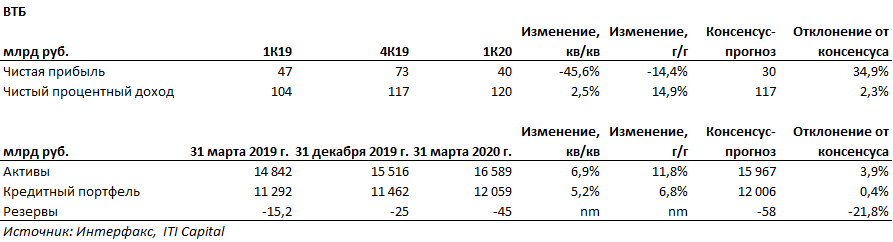

ВТБ опубликовал финансовые результаты за 1К20 выше ожиданий рынка по процентному доходу и чистой прибыли.

Чистый процентный доход ВТБ составил 120 млрд руб. (+14,9% г/г; +2,5% кв/кв), чистая прибыль банка увеличилась до 73 млрд руб. (-14,4% г/г; −46% кв/кв).

ВТБ рассматривает возможности снижения выплаты дивидендов. Возможно снижение выплат по ап на сумму убытка по госпрограммам. В соответствии с рекомендацией ЦБ, банк перенес намеченное на июнь ГОСА на срок не раньше сентября. Таким образом, вопрос о выплате дивидендов также перенесен на сентябрь.

Банк поставил на пересмотр показатели по прибыли и COR на 2020 г.

В понедельник, 11 мая, DJIA снизился на 0,45%, до 24221,99 п., S&P 500 вырос на 0,02%, до 2930,32 п., Nasdaq — на 0,78%, до 9192,34 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2906,38 п. (-0,54%).

Американские фьючерсы снижаются во вторник с утра после новостей о том, что в городе Ухань, откуда начал распространяться коронавирус, было зарегистрировано пять новых случаев заражения — это ставит под сомнение дальнейшее снятие ограничительных мер в стране. Индексы Азиатско-Тихоокеанского региона (АТР) снижаются после выхода макростатистических данных в Китае. В апреле снижение индекса цен производителей стало максимальным за последние четыре года, что свидетельствует о падении промышленного спроса в КНР. Индекс опустился на 3,1% г/г, в то время как аналитики, опрошенные Reuters, прогнозировали снижение на 2,6%.

Власти КНР рассматривают возможность расторжения соглашения по первому этапу торговой сделки между КНР и США ввиду пандемии и недружественных действий Вашингтона. Глава национального совета по торговле при американской администрации Питер Наварро заявил, что власти Китая не приняли мер по предотвращению распространения коронавируса и Пекину придется за это заплатить.

В понедельник американский фондовый рынок завершил торги смешанной динамикой. Опасения по поводу второй волны пандемии продолжают расти, и инвесторы не спешат приобретать рисковые активы на фоне неопределенности с дальнейшим развитием коронавируса. В то же время экономические данные показывают, что деловая активность в мире медленно восстанавливается после ослабления ограничительных мер в ряде стран.

В разгар споров главных европейских судов по пределам монетарного стимулирования ЕЦБ регулятор готовится расширить программу поддержки экономики. Председатель ЕЦБ Кристин Лагард отметила, что сделает все возможное для того, чтобы страны еврозоны преодолели кризис, вызванный пандемией, и программа регулятора по скупке активов в объеме €2,7 млрд была утверждена.

В понедельник свою отчетность представил Mariott International. Выручка компании снизилась на 6,6% г/г, но превзошла ожидания аналитиков, опрошенных Bloomberg. Показатель составил $4,68 млрд против прогноза $4,27 млрд. Убыток/акция компании составил $0,26, против прогнозируемой прибыли/акция $0,91.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 4,17 млн человек, количество смертей превысило 286 тыс.

Сегодня свои финансовые результаты представят Toyota Motor, Honda Motor и Duke Energy.

Мы ожидаем, что во вторник американские индексы продолжат снижаться ввиду неопределенности в отношении второй волны заражений COVID-19 и обострения отношений Китая и США.

Нефтяные цены растут во вторник после новостей из Саудовской Аравии. Власти королевства объявили о дальнейшем снижении добычи нефти в июне еще на 1 млн б/с, что приведет к общему сокращению объема добычи до 7,5 млн б/с, что на 40% ниже уровней добычи в апреле. ОАЭ и Кувейт также объявили о дополнительных сокращениях, которые выходят за рамки соглашения ОПЕК+, на 100 тыс. б/с и 80 тыс. б/с соответственно.

В фокусе сегодня

Алроса: продажи, апрель.

Черкизово: операционные результаты, апрель.

Башнефть: СД рассмотрит дивиденды.

Мы считаем, что российский рынок откроется разнонаправленно.

Индекс Мосбиржи в пятницу повысился на 0,29%, до 2642 п., РТС — на 0,88%, до 1136 п.

Рубль укрепился к доллару до 73,43 руб. и к евро — до 79,59 руб.

Лидерами роста стали Петропавловск (+7,99%), Qiwi (+5,36%), Московская биржа (+1,85%), Сургутнефтегаз (ао +1,81%), Татнефть (ап +1,63%).

В число аутсайдеров вошли ЛСР (-4,19%), Mail.Ru Group (-3,08%), О’кей (-2,6%), Veon (-2%), Магнит (-1,68%).

Цена на Brent утром во вторник повышается на 0,88%, до $29,88/барр.

Золото дорожает на 0,27%, до $1702/унция. Доходность десятилетних казначейских облигаций США повышается на 4,44 п.п., до 0,694%.

Японский Nikkei повышается на 0,03%, китайский Shanghai снижается на 0,2%.

DXY снижается на 0,08%, S&P 500 futures — на 0,38%.

Новости

ВТБ опубликовал финансовые результаты за 1К20 выше ожиданий рынка по процентному доходу и чистой прибыли.

Чистый процентный доход ВТБ составил 120 млрд руб. (+14,9% г/г; +2,5% кв/кв), чистая прибыль банка увеличилась до 73 млрд руб. (-14,4% г/г; −46% кв/кв).

ВТБ рассматривает возможности снижения выплаты дивидендов. Возможно снижение выплат по ап на сумму убытка по госпрограммам. В соответствии с рекомендацией ЦБ, банк перенес намеченное на июнь ГОСА на срок не раньше сентября. Таким образом, вопрос о выплате дивидендов также перенесен на сентябрь.

Банк поставил на пересмотр показатели по прибыли и COR на 2020 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба