9 июня 2020 ITI Capital

Рыночные индикаторы в последние недели, и особенно на прошлой неделе, а также экономическая статистика указывают на V-образную динамику рынка, что вполне ожидаемо, учитывая возобновление глобальной экономической деятельности и беспрецедентный объем принятых ведущими странами стимулирующих мер. Объем пакета помощи глобальной экономике достиг в общей сложности $17 трлн и продолжает увеличиваться, уже превзойдя 13% мирового ВВП. Около 70% всех средств выделены крупнейшими развитыми странами, в частности США, Европой и Японией. Главный сюрприз преподнесла Европа, которая расширила свою программу монетарного стимулирования с 750 млрд евро до 1,35 трлн евро. На заседании на прошлой неделе ЕЦБ одобрил дополнительный план скупки облигаций, в результате чего валюта блока укрепилась до $1,13. Объем предусмотренных до 2027 г. фискальных мер составляет около $2 трлн.

Майская статистика указывает на признаки восстановления всех ведущих экономик после резкого падения в апреле, в результате чего данные второго квартала могут превзойти ожидания, и об этом говорят те же аналитики, кто прогнозировал L-, U- и W-образную динамику.

С 29 мая по 5 июня рынок восстанавливался беспрецедентными темпами, особенно в США, темпы роста в развивающихся странах достигли восьмилетнего максимума. В лидеры роста на прошлой неделе вышли американские нефтесервисные компании (+27%), бразильский фондовый рынок (+17%) и мировые металлургические компании. Нефть подорожала на 12,5% и к концу июня, по нашим оценкам, ее цена достигнет 45/барр., а, возможно, и 50/барр. Также в плюсе европейский финансовый рынок, который поднялся более чем на 12% благодаря расширению программы количественного смягчения ЕЦБ. Финансовый сектор вышел в лидеры мирового роста и остается самым недооцененным. На американском фондовом рынке на первое место по динамике вышли авиакомпании и производители транспортных средств.

Российский рынок акций также вошел в число лидеров роста, прибавив более 5% вслед за рынками EM благодаря удорожанию нефти. На российском рынке акций в лидеры вышли прежние аутсайдеры, в частности М.Видео, Аэрофлот и ЛСР, бумаги которых выросли двузначными темпами. Сбербанк, Татнефть и Транснефть стали первыми среди голубых фишек.

Удивительная экономическая динамика

В мае в США восстановилось потребительское доверие, по данным Мичиганского университета, который впервые с февраля зарегистрировал разворот тренда. Ранее он произошел в других крупных экономиках, в частности в Германии, на что указала динамика индекса настроений Zew. Данные по производству в США за май указали на первые признаки восстановления после начала пандемии. В настоящее время показатель составляет 43,1 п.п., и всего 7 п.п не дотягивает до докризисного уровня. Ведущие экономики догоняют Китай, где производственная деятельность восстановилась на 90%, подстегнув спрос на нефть. Этот фактор будет стимулировать рост рынков в ближайшее время.

Сектор услуг в США активно восстанавливался в мае в условиях перезапуска экономики. Рост индекса ISM в непроизводственном секторе превзошел ожидания - показатель восстановился с минимума в 37,7 п.п. до 45,5 п.п., что всего лишь 5 п.п. не дотягивает до докризисного уровня. Занятость начала восстанавливаться в мае благодаря хорошей динамике сектора услуг, свидетельствуют данные компании Automatic Data Processing. Число рабочих мест в частном секторе США в мае снизилось на 2,76 млн после сокращения на пересмотренные 19,56 млн в предыдущем месяце. Опрошенные Bloomberg экономисты ожидали сокращения рабочих мест на 9 млн человек.

Число первичных заявок на пособие по безработице в США за неделю, завершившуюся 30 мая, снизилось до 1,877 млн, тогда как в конце марта показатель составлял 7 млн. Но что действительно удивило рынок, подтверждая V-образное восстановление, так это изменение занятости в несельскохозяйственном секторе за май. Показатель вырос на 2,5 млн человек, тогда как месяцем ранее индикатор упал на 20,7 млн человек, согласно данным Минтруда, опубликованным в пятницу. Уровень безработицы снизился до 13,3% с 14,7% и будет продолжать снижаться по мере возобновления глобальной экономической деятельности.

США на прошлой неделе стали ключевым драйвером роста благодаря перезапуску мировой экономики, глобальному фискальному стимулированию и улучшению статистики.

Что покупать?

Мы ожидаем, что ралли продолжится, S&P 500 на этой неделе может достичь 50-тидневной скользящей средней, т.е. значения 25 февраля (3275 п.), и возможно, и продолжит расти к максимуму 21 февраля (3396 п.). РТС может протестировать 1332 п., или 200-дневную скользящую среднюю, и продолжить расти к 1400 п. В США финансовый сектор является самым перепроданным активом, в то время как в России — это нефтегазовая отрасль. Инвесторы следят за дивидендами, по которым сегодня вышел специальный обзор.

Цены на нефть

Цены на нефть Brent на этой неделе приближаются к $45/барр., уровню, до которого, как мы изначально ожидали, стоимость сырья повысится лишь к концу июня. Следующим основным уровнем сопротивления выступает 200-дневная скользящая средняя ($51,1/барр.), которая, по нашим прогнозам, будет протестирована к концу недели, так как члены ОПЕК+ продлили соглашение о сокращении добычи до конца июля. После мартовских пиков крупные экспортеры, в частности Саудовская Аравия, Россия и США, уже сократили добычу на 10 млн б/с и продолжат это делать, устраняя избыточное предложение на фоне восстановления спроса. Спрос в Китае, который является крупнейшим мировым импортером нефти, уже восстановился на 90%. Избыток спроса может возникнуть в конце 3К20, прогнозирует Минэнерго США.

USDRUB

На фоне нефтяного ралли USDRUB движется к 200-ой скользящей средней, которая составляет 67,17 и основному уровню сопротивления - 66,9. Если цены на нефть достигнут $45+/барр., Urals может протестировать $42/барр., что означает прекращение продаж и, напротив, начало покупок валюты российским Центробанком.

Зарубежные рынки – предстоящая неделя

Вторник, 9 июня

Член Управляющего совета ЕЦБ Олли Рен выступит на пресс-конференции Банка Финляндии в Хельсинки, посвященной денежно-кредитной политике еврозоны

Ожидается, что МВФ одобрит кредит Украине в размере $5 млрд и выделит первый транш в размере $1,9 млрд, чтобы помочь стране покрыть дефицит бюджета; МВФ обнародует требования к следующему траншу, а также даст оценку экономике Украины

Начинается заседание Федерального комитета по открытым рынкам ФРС США; ожидается, что управляющие регулятора оставят ставки выше нуля и подтвердят приверженность использованию всего спектра инструментов для поддержки экономики США во время пандемии; решение по ставке будет принято 10 июня

Среда, 10 июня

Ожидается, что управляющие ФРС оставят ставку на прежнем уровне, чуть выше нуля, и не изменят своих общих прогнозов относительно будущей динамики ставок и скупки активов. Ожидается, что управляющие обсудят таргетирование доходности некоторых казначейских бумаг, также известное как контроль кривой доходности, но воздержатся от принятия каких-либо решений по этому вопросу

Вице-председатель ЕЦБ Луис де Гиндос выступит на вебинаре, организованном Институтом международных европейских отношений

Член Исполнительного совета ЕЦБ Изабель Шнабель принимает участие в онлайн-семинаре, организованном Флорентийской школой банковского дела и финансов

ОЭСР публикует свой экономический прогноз, представляющий собой анализ экономических перспектив стран-членов и последствий международных событий, который организация готовит дважды в год

Четверг, 11 июня

Встреча министров финансов еврозоны, которая будет посвящена пакету мер по восстановлению экономики ЕС и председательству в Еврогруппе.

США: число первичных заявок на получение пособия по безработице; индекс доверия потребителей США от Bloomberg; инфляция

Мексика: промышленное производство

Пятница, 12 июня

Данные по числу буровых в США от Baker-Hughes.

Индекс ожиданий потребителей от Мичиганского университета; индекс цен на импортные товары

Япония: промышленное производство

Еврозона: промышленное производство

Великобритания: промышленное производство, обрабатывающая промышленность, торговый баланс, ВВП

Индия: ИПЦ, промышленное производство

График недели

-139.png)

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и евро до 68,69 руб. и 77,55 руб. соответственно. Индекс Мосбиржи повысился на 2,12%, РТС - на 5,41%.

Лидеры роста и падения

Лидерами роста стали М.Видео (+20%), Аэрофлот (+15,04%), ЛСР (+12,55%), АФК Система (+10,73%), Сбербанк (ао +9,28%, ап +10,13%), Мечел (ао +9,27%).

В число аутсайдеров вошли Полиметалл (-12,63%), Полюс (-12,22%), Норильский никель (-7,73%), Акрон (-3,59%), Россети (ао -2,54%), TCS Group (-2,44%), Сургутнефтегаз (ап -2,3%).

-267.png)

Долговые рынки

Рынок ОФЗ вошел в фазу коррекции на прошлой неделе, несмотря на сохраняющийся позитивный внешний фон, растущие нефтяные котировки и крепкий рубль. Наибольшее давление продавцов ощущалось в пятницу в ожидании пресс-конференции Эльвиры Набиуллиной. В целом за неделю худшие результаты показали длинный и средний участки кривой, где доходность выросла на 15-20 б.п. В свою очередь короткие бумаги выглядели достаточно устойчиво, таким образом наклон кривой увеличился. Доходность 10-летнего выпуска 26228 вновь поднялась выше текущего значения ключевой ставки и составила YTM 5,7% годовых. Нерезиденты вновь сократили свои остатки на счетах (примерно на 11 млрд руб.), выступив нетто-продавцами гособлигаций на прошлой неделе.

Возможно, поведение инвесторов было спровоцировано некоторым разочарованием после очередного теле-брифинга главы ЦБ. По сути выступление не содержало в себе ничего нового и лишь еще раз подтвердило приверженность «мягкой» политике в дальнейшем. Эльвира Набиуллина подтвердила, что вопрос снижения ключевой ставки на 100 б.п. по-прежнему будет рассматриваться среди прочих сценариев на заседании 19 июня. Принятие конкретного решения будет во-многом зависеть от выходящей статистики по инфляции и динамике ВВП. Более резкие шаги, к примеру сразу на 150 б.п., практически исключены, поскольку это создаст дополнительный стресс для банковской системы, не способной так быстро адаптироваться. В то же время в целом у ЦБ есть более существенное (чем 100 б.п.) пространство для снижения ключевой ставки, которое может быть использовано как до конца текущего года, так и позже.

По нашему мнению, для возобновления ралли необходим более серьезный триггер помимо ожидания скорого снижения ключевой ставки пусть даже и на 100 б.п., т.к. такая возможность уже во-многом учтена в ценах. В то же время мы не склонны считать, что текущая коррекция затянется надолго. Напротив, некоторая «просадка» будет способствовать формированию привлекательных уровней для открытия позиции.

Для первичных аукционов в минувшую среду Минфин выбрал сразу три «классических» выпуска срочностью 5, 7 и 15 лет, размещение которых было объявлено в безлимитном формате. В результате ведомство смогло привлечь 108,5 млрд рублей (всего с начала апреля - 823,1 млрд руб.), однако для этого пришлось предложить премию ко вторичному рынку в размере от 3 до 7 б.п. (для длинного выпуска). Также Минфин сообщил, что в связи с выходными днями 24 июня и 1 июля перенесет аукционы ОФЗ на вторник, 23 июня, и вторник, 30 июня.

На внешних долговых площадках основное внимание на прошлой неделе было приковано к резкому росту доходности КО США на волне усиливающегося спроса на рисковые активы. По итогам пятницы 10-летний американский бенчмарк закрылся на отметке YTM 0,92% (+26 б.п. за неделю). Российский суверенный сегмент также активно рос в доходности, повторяя траекторию казначейских облигаций США. Достигнув очередного ценового максимума в середине недели, российские суверенные бонды начали дешеветь. В результате длинный отрезок потерял порядка 3 п.п. (Russia 47 YTM 3,3%). В целом по сравнению с началом недели доходность вдоль кривой выросла на 5-8 б.п.

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО за 1К20 представит АФК Система.

Дивиденды, дополнительная эмиссия и обратный выкуп

Полиметалл провел дополнительный выпуск акций в размере 10,854 тыс. ао без номинала в рамках долгосрочной опционной программы. Таким образом, общее количество акций было увеличено до 471 801 891.

Акционеры Роснефти на ГОСА утвердили дивиденды по итогам 2019 г. в размере 18,07 руб./акция, что соответствует 4,6% доходности. Дата закрытия реестра – 15 июня 2020 г.

Новости

Русгидро опубликовало финансовые результаты за 1К20 лучше консенсус-прогноза.

Выручка компании составила 117,7 млрд (+7,5% г/г, -1,1% кв/кв), EBITDA – 36,6 млрд руб. (+23,7% г/г, +35,1 кв/кв), чистая прибыль – 25,9 млрд руб. (+57% г/г, убыток в 4К19).

На положительную динамику оказало влияние увеличение выработки электроэнергии в 1К20 на 19,2% г/г, старт поставок электроэнергии из Зарамагской ГЭС-1. В 2К20 приток воды к основным водохранилищам ожидается с минимальным отклонением от нормы, наибольшее снижение произойдёт на Волге, соответственно можно ожидать сохранения подобных финансовых результатов.

Дивиденды — неплохие сейчас... Компания сохраняет планы выплатить дивиденды за 2019 г. на уровне не ниже среднего за три предыдущих года: не менее 0,0373 руб./акция, доходность составляет 5,1%. Мы ожидаем дату закрытия реестра в промежутке между 7 и 10 июля включительно.

...потенциально более высокие в будущем. РусГидро ожидает значительный рост дивидендов в среднесрочной перспективе, так как в 2021-2022 гг. не планируется больших списаний из-за ввода новых объектов. В 2019 г. Русгидро приняла новую дивидендную политику, согласно которой выплаты акционерам составляют 50% чистой прибыли по МСФО, но не ниже, чем среднее значение за предыдущие три года.

-727.png)

Лукойл представил финансовые результаты по МСФО за 1К20 лучше консенсус-прогноза Интерфакса по выручке.

Выручка составила 1,67 трлн руб. (-23% кв/кв; -10% г/г) из-за снижения цен на нефть и нефтепродукты, сокращения объема международных продаж газа, трейдинга нефтепродуктами, а также реализации нефтепродуктов через АЗС. В качестве положительного фактора выступили рост объема трейдинга нефтью и ослабление российской валюты к доллару.

EBITDA – 150,8 млрд руб. (-45,8% кв/кв; -49,4% г/г). Чистый убыток – 46 млрд руб. против прибыли в размере 119,3 млрд руб. в 4К19 и 149,2 млрд руб. в 1К19. Чистый убыток оказался следствием снижения EBITDA и роста амортизации из-за ввода в эксплуатацию новых производственных мощностей.

Однако свободный денежный поток оказался положительным и составил 55,5 млрд руб. против 184,7 млрд руб. в 4К19 и 145,9 млрд руб. в 1К19. Напомним, что именно FCF является базой для начисления полугодовых дивидендов компании.

Лукойл признал убыток от обесценения активов сегмента «Разведка и добыча в России» в объеме 5 млрд руб., сегмента «Разведка и добыча за рубежом» в размере 2 млрд руб., сегмента «Переработка, торговля и сбыт за рубежом» в размере 29 млрд руб. после стресс-тестирования ввиду нестабильной экономической ситуации из-за COVID-19. Согласно стресс-тесту, стоимость нефти Brent может составить $40/барр. в 2020-2021 гг., $45/барр. - в 2022 г., $50/барр. в 2023 г., $55/барр. в 2024 г. и $60/барр. в 2025 г. и последующие годы.

Лукойл с 1 мая снизил добычу нефти в России на 310 тыс. б/с относительно среднесуточной добычи в 1К20, а также добыча нефти была сокращена и по некоторым международным проектам ввиду сделки ОПЕК+. В 1К20 среднесуточная добыча углеводородов компанией без учета проекта Западная Курна-2 составила 2 328 тыс. бнэ/с. В рамках проекта «Западная Курна-2» в Ираке сокращение добычи в мае составило 70 тыс. б/с.

-143.png)

Яндекс: возможна реструктуризация владения активами. Долгосрочно позитивно

Яндекс и Сбербанк прекращают партнерства по двум СП - Яндекс.Деньги и Яндекс.Маркет, сообщил Интерфакс. Первый актив может отойти Сбербанку (в нем у Яндекса 25%), а второй, наиболее интересный, на наш взгляд, актив будет консолидирован Яндексом. Возможен также выпуск 5% класса А акций Яндекса и вхождение в капитал ВТБ или Millhouse.

Больше операционной гибкости, меньше конфликта интересов. Выход из соглашения со Сбербанком может быть позитивным долгосрочным событием для Яндекса, который получит больше гибкости в развитии бизнесов. Сбербанк развивает несколько конкурирующих проектов, создавая, таким образом, некоторый конфликт интересов, напрямую или косвенно потенциально сдерживая развитие СП. То, что Яндекс действительно рассматривает возможную реструктуризацию своего владения в совместных предприятиях говорилось менеджментом и ранее.

Новое финансирование? – Возможно. В свою очередь, у Яндекса сильная денежная позиция ($2,5 млрд на 1К20), он является привлекательным активом для инвесторов, таким образом, у него нет финансовой зависимости от Сбербанка.

Касательно дополнительного финансирования – логично предположить, что могут потребоваться дополнительные средства - если не на выкуп долей СП, то на развитие.

Кризис – время возможностей, поэтому все, кто может, будут привлекать деньги и делать интересные M&A. Яндекс явно может выиграть от данного процесса.

На данный момент 89% экономической доли компании и 44% голосующей приходится на тип класса акций А, составляющих free-float компании.

5% акций Яндекса составляют порядка $0,6 млрд в текущих ценах при ежедневном объеме торгов около $100 млн, по нашим оценкам. Однако непонятно, пойдет ли этот пакет на рынок.

Дополнительные риски? Вряд ли

Касательно новостей о возможном входе в капитал Яндекса ВТБ или Millhouse, то, скорее всего, данные комментарии могут является частью переговорного процесса. Сомнительно, что кто-нибудь из них будет иметь значительное влияние на бизнес компании даже в случае входа в капитал. Яндекс вряд ли испытывает недостаток внимания со стороны инвесторов и может позволить себе выбирать. Мы не склонны искать в новости свидетельство попытки увеличения квазигосвлияния на компанию.

Косвенно позитивно и для Mail.Ru. Для Сбербанка открывается потенциал развития сервисов в партнерстве с Mail.Ru Group. В декабре банк и ИТ-компания закрыли сделку по созданию СП в сфере цифровых технологий для рынка продуктов питания и транспорта, где обе компании имеют равные доли, 10% принадлежат сотрудникам совместного предприятия. СП включает в себя Delivery Club, SberFood, Ситимобил, YouDrive.

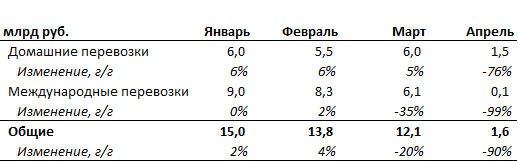

Аэрофлот опубликовал финансовые результаты за 1К20: выручка оказалась выше консенсус-прогноза Интерфакса

Выручка компании составила 124 млрд руб. (-10,2% г/г), выручка от грузовых перевозок увеличилась до 4,8 млрд руб. (+15,1% г/г) благодаря увеличению объема перевозок грузов и почты на 11,6% г/г. EBITDA – 13 млрд руб. (-38,8% г/г); скорректированный чистый убыток – 16 млрд руб.

Затраты на авиационное топливо снизились до 38,6 млрд руб. (-11,7% г/г) ввиду уменьшения объема перевозок.

Расходы на оплату труда снизились до 21,1 млрд руб. (-6,4% г/г).

Расходы на техническое обслуживание воздушных судов снизились до 9,2 млрд руб. (-49,4% г/г).

-571.png)

Кредиты и обязательства. В апреле-мае компания привлекла у российских банков кредиты на общую сумму более 36 млрд руб. и реструктурировала кредит Альфа-банка на 7 млрд руб. Общий долг на 31 марта 2020 г. составил 746 млрд руб. (-1,7% к показателю на конец 2019 г.), чистый долг/EBITDA составил 4,4х против 3,2х на конец 2019 г. Денежные средства на балансе компании увеличились до 26,96 млрд руб. (+44,5% к показателю на 31 декабря 2019 г.).

Важно отметить, что Аэрофлот оговаривает возможность переноса поставок новых самолетов на лето 2021 г., что позволит компании предотвратить повышение затрат на обслуживание техники в 2020 г.

Дивиденды. Аэрофлот ждет решения государства по вопросу выплаты дивидендов за 2019 г. На наш взгляд, вероятность выделения средств на дивиденды находится на крайне низком уровне, поскольку компания нуждается в наличных для поддержания бизнеса. Альтернативным вариантом может стать перенос выплат дивидендов. Совет директоров сделает рекомендацию по данному вопросу в июне.

Победа в плюсе. Победа в 1К20 увеличила выручку до 11,1 млрд руб. (+33% г/г), EBITDA увеличилась в 4 раза, до 2,7 млрд руб. Скорректированная чистая прибыль компании составила 492 млн руб. против убытка в 1,8 млрд руб. в 1К19. Напомним, что в кризисный период компания сделала акцент на грузовых перевозках, что также оказало поддержку бизнесу.

Перевозки во 2К20 Предельный пассажирооборот авиакомпании в апреле снизился на 90% г/г, при этом внутристрановые перевозки сократились на 76% г/г, международные – на 99% г/г.

Компания ожидает восстановления перевозок в ближайшее время, однако динамика во 2К20 будет скромной: пассажиры с осторожностью подходят к вопросу перелетов ввиду возможности заражения коронавирусом при нахождении в закрытом пространстве; международные направления по-прежнему остаются закрытыми.

Полюс опубликовал финансовые результаты за 1К20 по МСФО лучше консенсус-прогноза Интерфакса.

Выручка компании составила $872 млн (+16,1% г/г; -32,2% кв/кв); скорректированная EBITDA – $589 млн (+20,7% г/г; -33,3% кв/кв), квартальное снижение обусловлено сокращением объемов реализации золота; скорректированная чистая прибыль – $489 млн (против $243 млн в 1К19; -6,5% кв/кв).

Полюс видит небольшой риск снижения прогноза производства на 2020 г. из-за вспышки COVID-19 на Олимпиаде (Красноярский край).

-122.png)

HeadHunter представил финансовые результаты за 1К20 выше консенсус-прогноза Интерфакса

Выручка составила 2 млрд руб. (+19% г/г) в основном за счет увеличения выручки в российском сегменте, которое составило 18,2% г/г, что обусловлено ростом цен и в свою очередь привело к росту ARPC (среднего дохода с одного клиента) по всем сегментам клиентов; скорректированная EBITDA – 1,05 млрд руб. (+35% г/г); скорректированная чистая прибыль – 613 млрд руб. (+64% г/г).

-853.png)

Увеличение затрат на персонал и сокращение бонусов. HeadHunter увеличил затраты на персонал в 1К20 на 21,1% г/г, до 581 млн руб., таким образом, расходы на персонал составили 29,2% от выручки компании против 28,6% в аналогичный период прошлого года. Рост затрат был сдержан снижением бонусных выплат ввиду потребности в высвобождении средств для поддержания бизнеса.

Рост затрат на маркетинг. Рекрутинговый сервис увеличил расходы на маркетинг до 60 млн руб. (+23,3% г/г), в т.ч. благодаря росту затрат на ТВ-рекламу. Таким образом, расходы на маркетинг в 1К20 составили 16% от выручки против 15,4% в 1К19.

Снижение выручки во 2К20. Менеджмент HeadHunter отозвал прогноз финансовых показателей на 2020 г., ранее компания ожидала роста выручки по итогам года на 21-25%, рентабельность скорректированной EBITDA – 50-52%. Теперь компания прогнозирует снижение выручки во 2К20 из-за коронавируса на 25% г/г.

Операционные показатели во 2К20. Наибольшее снижение спроса HeadHunter зафиксировал в первой половине апреля, однако после этого ситуация стала восстанавливаться. В конце апреля генеральный директор сервиса Михаил Жуков отмечал, что количество вакансий в сервисе снизилось на 14% г/г, наибольший спад спроса на рекрутинговые услуги произошел у работодателей в Москве и Санкт-Петербурге. В целом наблюдается обратная корреляция активности работодателей со степенью режима самоизоляции, что является особенностью текущего кризиса. (Для сравнения: в кризисные периоды снижение количества вакансий происходит в течение трех-четырех месяцев. В 2008 г. наблюдалось резкое снижение вакансий, в кризис 2015 г. – постепенное снижение).

В период 18-22 мая количество загрузок мобильного приложения компании увеличилось на 74% к 20-24 апреля и вернулось на уровень 1 декады марта. Количество ежедневно размещаемых резюме увеличилось на 46%, прирост веб-трафика в день составил 26%. Среднее количество размещаемых в день вакансий сократилось на 9%.

Дивиденды. HeadHunter планирует представить детали относительно перспектив выплаты дивидендов за 2019 г. по итогам 2К19, возможно более раннее объявление рекомендации. В марте компания рекомендовала дивиденды в размере $0,5/акция (75% от скорректированной чистой прибыли за 2019 г.), которая составила 2,4 млрд руб. Выплаты предполагалось осуществить до 20 апреля. Однако в апреле компания приняла решение отложить выплаты до стабилизации ситуации ввиду COVID-19.

Россети отчитались по МСФО за 1К20.

Выручка компании в 1К20 составила 262,47 млрд руб. (-1,2% г/г), EBITDA – 89,34 млрд руб. (-6% г/г), чистая прибыль 25,93 млрд руб. (-7,9% г/г).

-149.png)

Алроса опубликовала финансовые результаты за 1К20 в соответствии с консенсус-прогнозом.

Выручка компании составила 63 млрд руб. (-11% г/г, -3% кв/кв), EBITDA – 30 млрд руб. (-4% г/г, +2 кв/кв), чистая прибыль – 3 млрд руб. (-87% г/г, -75% кв/кв).

Результаты обусловлены снижением средней цены реализации на 14%, сокращением объёмов продаж на 11%. Ощутимому падению чистой прибыли способствовал финансовый расход по курсовой разнице в сумме 21 млрд руб.

Компания внесла корректировки в прогнозы на 2020 г.: уровень производства - 28-31 млн карат (ранее - 34 млн карат), инвестиции - 20 млрд руб. (ранее - 22 млрд руб.)

-684.png)

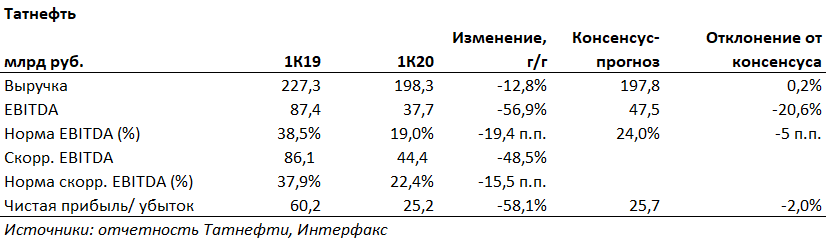

Татнефть представила финансовые результаты за 1К20 хуже ожиданий рынка по EBITDA и чистой прибыли.

Выручка компании составила 198,3 млрд руб. (-13% г/г), EBITDA – 37,7 млрд руб. (-21% г/г), чистая прибыль – 25,2 млрд руб. (-58,1% г/г).

Чистый долг Татнефти на 31 марта 2020 г. составил 21,7 млрд руб. (+35% к показателю на 31 декабря 2019 г. Компания признала убыток от обесценения своих активов в общей сложности на 5,88 млрд руб.

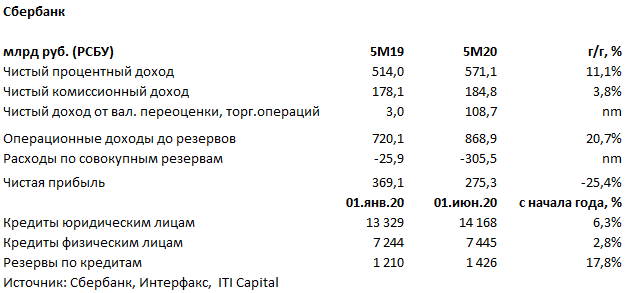

Сбербанк: прибыль РСБУ за май выше чем в апреле, рост резервов. Но отчетность может быть не так важна сейчас

Отчетность по РСБУ Сбербанка традиционно считается ориентиром последующей отчетности по МСФО.

Банки - первые в очереди на восстановление? Отчетность по РСБУ, на наш взгляд, ожидаемо показала ухудшение по резервам, но в целом оставляет нейтрально-позитивное впечатление. Прибыль за май оказалась существенно выше апрельской. Однако с точки зрения акций, циклические компании первыми падают и первыми восстанавливаются, часто не дожидаясь первых статистических признаков восстановления. Малый и средний бизнес (SME), который наиболее пострадал от изоляции, обычно проявляют спрос на кредитные средства вследствие малой собственной финансовой подушки SME. Соответственно, банки – одни из наиболее чувствительных к падению и восстановлению, и могут активнее других бумаг реагировать на текущие меры по возобновлению экономической деятельности.

Снижение прибыли: май на 45% ниже г/г, за 5M – на 25% г/г. Но прибыль за май выше апреля 2020 г. Сбербанк России в мае сократил чистую прибыль по РСБУ в 1,7 раза по сравнению с маем 2019 г. - до 45,1 млрд руб., что, тем не менее, оказалось выше прибыли за апрель в размере 11,4 млрд руб. За первые пять месяцев (5M20) банк заработал 275,3 млрд руб. чистой прибыли, что на 25% меньше результата за 5M19.

Чистый процентный доход за 5M20 вырос на 11% г/г, до 571 млн руб.

Чистый комиссионный доход вырос за 5M20 на 3,8% г/г, до 184,8 млрд руб., в результате увеличения объема расчетных операций и операций клиентов на финансовых рынках.

Корпоративный кредитный портфель почти не упал, розничный чуть вырос.. Корпоративный кредитный портфель по РСБУ упал на 1,1% - до 14,168 трлн руб., но без валютной переоценки сокращение было бы 0,1%, указывает банк. За 5М20 портфель кредитов юрлицам вырос на 6,3% г/г.

Розничный кредитный портфель в мае вырос на 0,3%, до 7,445 трлн руб., и за 5М20 увеличился на 2,8% г/г.

..но просроченная задолженность растет. Удельный вес просроченной задолженности в кредитном портфеле изменился в мае с 2,15% до 2,22% за счет как физлиц, так и кредитных портфелей юрлицам.

На конец мая Сбербанк реструктурировал по государственным и собственным программам кредиты, общая сумма задолженности по которым превышает 1 трлн руб., и одобрил реструктуризацию кредитов физическим лицам в объеме более 115 млрд руб.

В мае признан совокупный убыток от модификации корпоративных и розничных кредитов в размере 12,5 млрд руб., возникший при их реструктуризации.

Население снимает средства с депозитов. Средства физлиц в мае сократились на 1,4%, до 13,96 трлн руб., но за 5М20 - выросли на 2,5%. Средства юрлиц в мае сократились на 0,8%, до 7,023 трлн руб., но за 5М20 - выросли на 5,6%. Тренд на снятие средств логичен, учитывая падение доходов на карантине.

Резервы растут. Но есть первые позитивные сигналы экономики

Менеджмент видит первые позитивные сигналы, но продолжает консервативно увеличивать резервы.

Расходы на кредитный риск, включая расходы на резервы на переоценку кредитов, оцениваемых по справедливой стоимости, в мае составили 63,4 млрд руб., что в четыре раза больше показателя в мае 2019 г. (15,5 млрд руб.).

Резервы по кредитам за 5М20 выросли на 17,8% г/г, до 1428 млрд руб.

Уровень потребительской активности, по словам менеджмента, составил уже более 87% против 74% в апреле.

В мае произошло некоторое восстановление доходов от операций с картами по сравнению с апрелем, в то время как сократились объемы продаж страховых продуктов.

В мае 2020 г. общий объем торгов на рынках Московской биржи сократился на 0,6% г/г, до 61 трлн руб.

Объем торгов на фондовом рынке в мае вырос на 16% г/г, до 3,6 трлн руб., аналогичная динамика – на срочном рынке: 7,6 трлн руб. (+16,3% г/г); на денежном рынке объем вырос на 8% г/г, до 27,7 трлн руб. Единственным рынком, где наблюдалось снижение, оказался валютный: объем торгов на валютном рынке сократился до 21 трлн руб. (-14% г/г).

Сумма претензий к Московской бирже по первому коллективному иску с целью возмещения убытков от исполнения фьючерсного контракта на нефть в апреле текущего года по отрицательной цене составила всего 70 млн руб. Общий размер требований других исков может превысить 1 млрд руб.

Транснефть в мае экспортировала 13,73 млн т нефти (-15% г/г).

Роснефть сократила добычу нефти в январе-мае 2020 г. до 77,51 млн т (-4,2% г/г).

Газпром и Cavagna Group создали СП «Газпром газомоторные системы» с уставным капиталом 151,8 млн руб. с целью производства комплектующих для газомоторных автомобилей, которые на текущий момент автопроизводители покупают за рубежом. Газпрому в СП принадлежит 65%, Cavagna Group — 35%

Майская статистика указывает на признаки восстановления всех ведущих экономик после резкого падения в апреле, в результате чего данные второго квартала могут превзойти ожидания, и об этом говорят те же аналитики, кто прогнозировал L-, U- и W-образную динамику.

С 29 мая по 5 июня рынок восстанавливался беспрецедентными темпами, особенно в США, темпы роста в развивающихся странах достигли восьмилетнего максимума. В лидеры роста на прошлой неделе вышли американские нефтесервисные компании (+27%), бразильский фондовый рынок (+17%) и мировые металлургические компании. Нефть подорожала на 12,5% и к концу июня, по нашим оценкам, ее цена достигнет 45/барр., а, возможно, и 50/барр. Также в плюсе европейский финансовый рынок, который поднялся более чем на 12% благодаря расширению программы количественного смягчения ЕЦБ. Финансовый сектор вышел в лидеры мирового роста и остается самым недооцененным. На американском фондовом рынке на первое место по динамике вышли авиакомпании и производители транспортных средств.

Российский рынок акций также вошел в число лидеров роста, прибавив более 5% вслед за рынками EM благодаря удорожанию нефти. На российском рынке акций в лидеры вышли прежние аутсайдеры, в частности М.Видео, Аэрофлот и ЛСР, бумаги которых выросли двузначными темпами. Сбербанк, Татнефть и Транснефть стали первыми среди голубых фишек.

Удивительная экономическая динамика

В мае в США восстановилось потребительское доверие, по данным Мичиганского университета, который впервые с февраля зарегистрировал разворот тренда. Ранее он произошел в других крупных экономиках, в частности в Германии, на что указала динамика индекса настроений Zew. Данные по производству в США за май указали на первые признаки восстановления после начала пандемии. В настоящее время показатель составляет 43,1 п.п., и всего 7 п.п не дотягивает до докризисного уровня. Ведущие экономики догоняют Китай, где производственная деятельность восстановилась на 90%, подстегнув спрос на нефть. Этот фактор будет стимулировать рост рынков в ближайшее время.

Сектор услуг в США активно восстанавливался в мае в условиях перезапуска экономики. Рост индекса ISM в непроизводственном секторе превзошел ожидания - показатель восстановился с минимума в 37,7 п.п. до 45,5 п.п., что всего лишь 5 п.п. не дотягивает до докризисного уровня. Занятость начала восстанавливаться в мае благодаря хорошей динамике сектора услуг, свидетельствуют данные компании Automatic Data Processing. Число рабочих мест в частном секторе США в мае снизилось на 2,76 млн после сокращения на пересмотренные 19,56 млн в предыдущем месяце. Опрошенные Bloomberg экономисты ожидали сокращения рабочих мест на 9 млн человек.

Число первичных заявок на пособие по безработице в США за неделю, завершившуюся 30 мая, снизилось до 1,877 млн, тогда как в конце марта показатель составлял 7 млн. Но что действительно удивило рынок, подтверждая V-образное восстановление, так это изменение занятости в несельскохозяйственном секторе за май. Показатель вырос на 2,5 млн человек, тогда как месяцем ранее индикатор упал на 20,7 млн человек, согласно данным Минтруда, опубликованным в пятницу. Уровень безработицы снизился до 13,3% с 14,7% и будет продолжать снижаться по мере возобновления глобальной экономической деятельности.

США на прошлой неделе стали ключевым драйвером роста благодаря перезапуску мировой экономики, глобальному фискальному стимулированию и улучшению статистики.

Что покупать?

Мы ожидаем, что ралли продолжится, S&P 500 на этой неделе может достичь 50-тидневной скользящей средней, т.е. значения 25 февраля (3275 п.), и возможно, и продолжит расти к максимуму 21 февраля (3396 п.). РТС может протестировать 1332 п., или 200-дневную скользящую среднюю, и продолжить расти к 1400 п. В США финансовый сектор является самым перепроданным активом, в то время как в России — это нефтегазовая отрасль. Инвесторы следят за дивидендами, по которым сегодня вышел специальный обзор.

Цены на нефть

Цены на нефть Brent на этой неделе приближаются к $45/барр., уровню, до которого, как мы изначально ожидали, стоимость сырья повысится лишь к концу июня. Следующим основным уровнем сопротивления выступает 200-дневная скользящая средняя ($51,1/барр.), которая, по нашим прогнозам, будет протестирована к концу недели, так как члены ОПЕК+ продлили соглашение о сокращении добычи до конца июля. После мартовских пиков крупные экспортеры, в частности Саудовская Аравия, Россия и США, уже сократили добычу на 10 млн б/с и продолжат это делать, устраняя избыточное предложение на фоне восстановления спроса. Спрос в Китае, который является крупнейшим мировым импортером нефти, уже восстановился на 90%. Избыток спроса может возникнуть в конце 3К20, прогнозирует Минэнерго США.

USDRUB

На фоне нефтяного ралли USDRUB движется к 200-ой скользящей средней, которая составляет 67,17 и основному уровню сопротивления - 66,9. Если цены на нефть достигнут $45+/барр., Urals может протестировать $42/барр., что означает прекращение продаж и, напротив, начало покупок валюты российским Центробанком.

Зарубежные рынки – предстоящая неделя

Вторник, 9 июня

Член Управляющего совета ЕЦБ Олли Рен выступит на пресс-конференции Банка Финляндии в Хельсинки, посвященной денежно-кредитной политике еврозоны

Ожидается, что МВФ одобрит кредит Украине в размере $5 млрд и выделит первый транш в размере $1,9 млрд, чтобы помочь стране покрыть дефицит бюджета; МВФ обнародует требования к следующему траншу, а также даст оценку экономике Украины

Начинается заседание Федерального комитета по открытым рынкам ФРС США; ожидается, что управляющие регулятора оставят ставки выше нуля и подтвердят приверженность использованию всего спектра инструментов для поддержки экономики США во время пандемии; решение по ставке будет принято 10 июня

Среда, 10 июня

Ожидается, что управляющие ФРС оставят ставку на прежнем уровне, чуть выше нуля, и не изменят своих общих прогнозов относительно будущей динамики ставок и скупки активов. Ожидается, что управляющие обсудят таргетирование доходности некоторых казначейских бумаг, также известное как контроль кривой доходности, но воздержатся от принятия каких-либо решений по этому вопросу

Вице-председатель ЕЦБ Луис де Гиндос выступит на вебинаре, организованном Институтом международных европейских отношений

Член Исполнительного совета ЕЦБ Изабель Шнабель принимает участие в онлайн-семинаре, организованном Флорентийской школой банковского дела и финансов

ОЭСР публикует свой экономический прогноз, представляющий собой анализ экономических перспектив стран-членов и последствий международных событий, который организация готовит дважды в год

Четверг, 11 июня

Встреча министров финансов еврозоны, которая будет посвящена пакету мер по восстановлению экономики ЕС и председательству в Еврогруппе.

США: число первичных заявок на получение пособия по безработице; индекс доверия потребителей США от Bloomberg; инфляция

Мексика: промышленное производство

Пятница, 12 июня

Данные по числу буровых в США от Baker-Hughes.

Индекс ожиданий потребителей от Мичиганского университета; индекс цен на импортные товары

Япония: промышленное производство

Еврозона: промышленное производство

Великобритания: промышленное производство, обрабатывающая промышленность, торговый баланс, ВВП

Индия: ИПЦ, промышленное производство

График недели

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и евро до 68,69 руб. и 77,55 руб. соответственно. Индекс Мосбиржи повысился на 2,12%, РТС - на 5,41%.

Лидеры роста и падения

Лидерами роста стали М.Видео (+20%), Аэрофлот (+15,04%), ЛСР (+12,55%), АФК Система (+10,73%), Сбербанк (ао +9,28%, ап +10,13%), Мечел (ао +9,27%).

В число аутсайдеров вошли Полиметалл (-12,63%), Полюс (-12,22%), Норильский никель (-7,73%), Акрон (-3,59%), Россети (ао -2,54%), TCS Group (-2,44%), Сургутнефтегаз (ап -2,3%).

Долговые рынки

Рынок ОФЗ вошел в фазу коррекции на прошлой неделе, несмотря на сохраняющийся позитивный внешний фон, растущие нефтяные котировки и крепкий рубль. Наибольшее давление продавцов ощущалось в пятницу в ожидании пресс-конференции Эльвиры Набиуллиной. В целом за неделю худшие результаты показали длинный и средний участки кривой, где доходность выросла на 15-20 б.п. В свою очередь короткие бумаги выглядели достаточно устойчиво, таким образом наклон кривой увеличился. Доходность 10-летнего выпуска 26228 вновь поднялась выше текущего значения ключевой ставки и составила YTM 5,7% годовых. Нерезиденты вновь сократили свои остатки на счетах (примерно на 11 млрд руб.), выступив нетто-продавцами гособлигаций на прошлой неделе.

Возможно, поведение инвесторов было спровоцировано некоторым разочарованием после очередного теле-брифинга главы ЦБ. По сути выступление не содержало в себе ничего нового и лишь еще раз подтвердило приверженность «мягкой» политике в дальнейшем. Эльвира Набиуллина подтвердила, что вопрос снижения ключевой ставки на 100 б.п. по-прежнему будет рассматриваться среди прочих сценариев на заседании 19 июня. Принятие конкретного решения будет во-многом зависеть от выходящей статистики по инфляции и динамике ВВП. Более резкие шаги, к примеру сразу на 150 б.п., практически исключены, поскольку это создаст дополнительный стресс для банковской системы, не способной так быстро адаптироваться. В то же время в целом у ЦБ есть более существенное (чем 100 б.п.) пространство для снижения ключевой ставки, которое может быть использовано как до конца текущего года, так и позже.

По нашему мнению, для возобновления ралли необходим более серьезный триггер помимо ожидания скорого снижения ключевой ставки пусть даже и на 100 б.п., т.к. такая возможность уже во-многом учтена в ценах. В то же время мы не склонны считать, что текущая коррекция затянется надолго. Напротив, некоторая «просадка» будет способствовать формированию привлекательных уровней для открытия позиции.

Для первичных аукционов в минувшую среду Минфин выбрал сразу три «классических» выпуска срочностью 5, 7 и 15 лет, размещение которых было объявлено в безлимитном формате. В результате ведомство смогло привлечь 108,5 млрд рублей (всего с начала апреля - 823,1 млрд руб.), однако для этого пришлось предложить премию ко вторичному рынку в размере от 3 до 7 б.п. (для длинного выпуска). Также Минфин сообщил, что в связи с выходными днями 24 июня и 1 июля перенесет аукционы ОФЗ на вторник, 23 июня, и вторник, 30 июня.

На внешних долговых площадках основное внимание на прошлой неделе было приковано к резкому росту доходности КО США на волне усиливающегося спроса на рисковые активы. По итогам пятницы 10-летний американский бенчмарк закрылся на отметке YTM 0,92% (+26 б.п. за неделю). Российский суверенный сегмент также активно рос в доходности, повторяя траекторию казначейских облигаций США. Достигнув очередного ценового максимума в середине недели, российские суверенные бонды начали дешеветь. В результате длинный отрезок потерял порядка 3 п.п. (Russia 47 YTM 3,3%). В целом по сравнению с началом недели доходность вдоль кривой выросла на 5-8 б.п.

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО за 1К20 представит АФК Система.

Дивиденды, дополнительная эмиссия и обратный выкуп

Полиметалл провел дополнительный выпуск акций в размере 10,854 тыс. ао без номинала в рамках долгосрочной опционной программы. Таким образом, общее количество акций было увеличено до 471 801 891.

Акционеры Роснефти на ГОСА утвердили дивиденды по итогам 2019 г. в размере 18,07 руб./акция, что соответствует 4,6% доходности. Дата закрытия реестра – 15 июня 2020 г.

Новости

Русгидро опубликовало финансовые результаты за 1К20 лучше консенсус-прогноза.

Выручка компании составила 117,7 млрд (+7,5% г/г, -1,1% кв/кв), EBITDA – 36,6 млрд руб. (+23,7% г/г, +35,1 кв/кв), чистая прибыль – 25,9 млрд руб. (+57% г/г, убыток в 4К19).

На положительную динамику оказало влияние увеличение выработки электроэнергии в 1К20 на 19,2% г/г, старт поставок электроэнергии из Зарамагской ГЭС-1. В 2К20 приток воды к основным водохранилищам ожидается с минимальным отклонением от нормы, наибольшее снижение произойдёт на Волге, соответственно можно ожидать сохранения подобных финансовых результатов.

Дивиденды — неплохие сейчас... Компания сохраняет планы выплатить дивиденды за 2019 г. на уровне не ниже среднего за три предыдущих года: не менее 0,0373 руб./акция, доходность составляет 5,1%. Мы ожидаем дату закрытия реестра в промежутке между 7 и 10 июля включительно.

...потенциально более высокие в будущем. РусГидро ожидает значительный рост дивидендов в среднесрочной перспективе, так как в 2021-2022 гг. не планируется больших списаний из-за ввода новых объектов. В 2019 г. Русгидро приняла новую дивидендную политику, согласно которой выплаты акционерам составляют 50% чистой прибыли по МСФО, но не ниже, чем среднее значение за предыдущие три года.

Лукойл представил финансовые результаты по МСФО за 1К20 лучше консенсус-прогноза Интерфакса по выручке.

Выручка составила 1,67 трлн руб. (-23% кв/кв; -10% г/г) из-за снижения цен на нефть и нефтепродукты, сокращения объема международных продаж газа, трейдинга нефтепродуктами, а также реализации нефтепродуктов через АЗС. В качестве положительного фактора выступили рост объема трейдинга нефтью и ослабление российской валюты к доллару.

EBITDA – 150,8 млрд руб. (-45,8% кв/кв; -49,4% г/г). Чистый убыток – 46 млрд руб. против прибыли в размере 119,3 млрд руб. в 4К19 и 149,2 млрд руб. в 1К19. Чистый убыток оказался следствием снижения EBITDA и роста амортизации из-за ввода в эксплуатацию новых производственных мощностей.

Однако свободный денежный поток оказался положительным и составил 55,5 млрд руб. против 184,7 млрд руб. в 4К19 и 145,9 млрд руб. в 1К19. Напомним, что именно FCF является базой для начисления полугодовых дивидендов компании.

Лукойл признал убыток от обесценения активов сегмента «Разведка и добыча в России» в объеме 5 млрд руб., сегмента «Разведка и добыча за рубежом» в размере 2 млрд руб., сегмента «Переработка, торговля и сбыт за рубежом» в размере 29 млрд руб. после стресс-тестирования ввиду нестабильной экономической ситуации из-за COVID-19. Согласно стресс-тесту, стоимость нефти Brent может составить $40/барр. в 2020-2021 гг., $45/барр. - в 2022 г., $50/барр. в 2023 г., $55/барр. в 2024 г. и $60/барр. в 2025 г. и последующие годы.

Лукойл с 1 мая снизил добычу нефти в России на 310 тыс. б/с относительно среднесуточной добычи в 1К20, а также добыча нефти была сокращена и по некоторым международным проектам ввиду сделки ОПЕК+. В 1К20 среднесуточная добыча углеводородов компанией без учета проекта Западная Курна-2 составила 2 328 тыс. бнэ/с. В рамках проекта «Западная Курна-2» в Ираке сокращение добычи в мае составило 70 тыс. б/с.

Яндекс: возможна реструктуризация владения активами. Долгосрочно позитивно

Яндекс и Сбербанк прекращают партнерства по двум СП - Яндекс.Деньги и Яндекс.Маркет, сообщил Интерфакс. Первый актив может отойти Сбербанку (в нем у Яндекса 25%), а второй, наиболее интересный, на наш взгляд, актив будет консолидирован Яндексом. Возможен также выпуск 5% класса А акций Яндекса и вхождение в капитал ВТБ или Millhouse.

Больше операционной гибкости, меньше конфликта интересов. Выход из соглашения со Сбербанком может быть позитивным долгосрочным событием для Яндекса, который получит больше гибкости в развитии бизнесов. Сбербанк развивает несколько конкурирующих проектов, создавая, таким образом, некоторый конфликт интересов, напрямую или косвенно потенциально сдерживая развитие СП. То, что Яндекс действительно рассматривает возможную реструктуризацию своего владения в совместных предприятиях говорилось менеджментом и ранее.

Новое финансирование? – Возможно. В свою очередь, у Яндекса сильная денежная позиция ($2,5 млрд на 1К20), он является привлекательным активом для инвесторов, таким образом, у него нет финансовой зависимости от Сбербанка.

Касательно дополнительного финансирования – логично предположить, что могут потребоваться дополнительные средства - если не на выкуп долей СП, то на развитие.

Кризис – время возможностей, поэтому все, кто может, будут привлекать деньги и делать интересные M&A. Яндекс явно может выиграть от данного процесса.

На данный момент 89% экономической доли компании и 44% голосующей приходится на тип класса акций А, составляющих free-float компании.

5% акций Яндекса составляют порядка $0,6 млрд в текущих ценах при ежедневном объеме торгов около $100 млн, по нашим оценкам. Однако непонятно, пойдет ли этот пакет на рынок.

Дополнительные риски? Вряд ли

Касательно новостей о возможном входе в капитал Яндекса ВТБ или Millhouse, то, скорее всего, данные комментарии могут является частью переговорного процесса. Сомнительно, что кто-нибудь из них будет иметь значительное влияние на бизнес компании даже в случае входа в капитал. Яндекс вряд ли испытывает недостаток внимания со стороны инвесторов и может позволить себе выбирать. Мы не склонны искать в новости свидетельство попытки увеличения квазигосвлияния на компанию.

Косвенно позитивно и для Mail.Ru. Для Сбербанка открывается потенциал развития сервисов в партнерстве с Mail.Ru Group. В декабре банк и ИТ-компания закрыли сделку по созданию СП в сфере цифровых технологий для рынка продуктов питания и транспорта, где обе компании имеют равные доли, 10% принадлежат сотрудникам совместного предприятия. СП включает в себя Delivery Club, SberFood, Ситимобил, YouDrive.

Аэрофлот опубликовал финансовые результаты за 1К20: выручка оказалась выше консенсус-прогноза Интерфакса

Выручка компании составила 124 млрд руб. (-10,2% г/г), выручка от грузовых перевозок увеличилась до 4,8 млрд руб. (+15,1% г/г) благодаря увеличению объема перевозок грузов и почты на 11,6% г/г. EBITDA – 13 млрд руб. (-38,8% г/г); скорректированный чистый убыток – 16 млрд руб.

Затраты на авиационное топливо снизились до 38,6 млрд руб. (-11,7% г/г) ввиду уменьшения объема перевозок.

Расходы на оплату труда снизились до 21,1 млрд руб. (-6,4% г/г).

Расходы на техническое обслуживание воздушных судов снизились до 9,2 млрд руб. (-49,4% г/г).

Кредиты и обязательства. В апреле-мае компания привлекла у российских банков кредиты на общую сумму более 36 млрд руб. и реструктурировала кредит Альфа-банка на 7 млрд руб. Общий долг на 31 марта 2020 г. составил 746 млрд руб. (-1,7% к показателю на конец 2019 г.), чистый долг/EBITDA составил 4,4х против 3,2х на конец 2019 г. Денежные средства на балансе компании увеличились до 26,96 млрд руб. (+44,5% к показателю на 31 декабря 2019 г.).

Важно отметить, что Аэрофлот оговаривает возможность переноса поставок новых самолетов на лето 2021 г., что позволит компании предотвратить повышение затрат на обслуживание техники в 2020 г.

Дивиденды. Аэрофлот ждет решения государства по вопросу выплаты дивидендов за 2019 г. На наш взгляд, вероятность выделения средств на дивиденды находится на крайне низком уровне, поскольку компания нуждается в наличных для поддержания бизнеса. Альтернативным вариантом может стать перенос выплат дивидендов. Совет директоров сделает рекомендацию по данному вопросу в июне.

Победа в плюсе. Победа в 1К20 увеличила выручку до 11,1 млрд руб. (+33% г/г), EBITDA увеличилась в 4 раза, до 2,7 млрд руб. Скорректированная чистая прибыль компании составила 492 млн руб. против убытка в 1,8 млрд руб. в 1К19. Напомним, что в кризисный период компания сделала акцент на грузовых перевозках, что также оказало поддержку бизнесу.

Перевозки во 2К20 Предельный пассажирооборот авиакомпании в апреле снизился на 90% г/г, при этом внутристрановые перевозки сократились на 76% г/г, международные – на 99% г/г.

Компания ожидает восстановления перевозок в ближайшее время, однако динамика во 2К20 будет скромной: пассажиры с осторожностью подходят к вопросу перелетов ввиду возможности заражения коронавирусом при нахождении в закрытом пространстве; международные направления по-прежнему остаются закрытыми.

Полюс опубликовал финансовые результаты за 1К20 по МСФО лучше консенсус-прогноза Интерфакса.

Выручка компании составила $872 млн (+16,1% г/г; -32,2% кв/кв); скорректированная EBITDA – $589 млн (+20,7% г/г; -33,3% кв/кв), квартальное снижение обусловлено сокращением объемов реализации золота; скорректированная чистая прибыль – $489 млн (против $243 млн в 1К19; -6,5% кв/кв).

Полюс видит небольшой риск снижения прогноза производства на 2020 г. из-за вспышки COVID-19 на Олимпиаде (Красноярский край).

HeadHunter представил финансовые результаты за 1К20 выше консенсус-прогноза Интерфакса

Выручка составила 2 млрд руб. (+19% г/г) в основном за счет увеличения выручки в российском сегменте, которое составило 18,2% г/г, что обусловлено ростом цен и в свою очередь привело к росту ARPC (среднего дохода с одного клиента) по всем сегментам клиентов; скорректированная EBITDA – 1,05 млрд руб. (+35% г/г); скорректированная чистая прибыль – 613 млрд руб. (+64% г/г).

Увеличение затрат на персонал и сокращение бонусов. HeadHunter увеличил затраты на персонал в 1К20 на 21,1% г/г, до 581 млн руб., таким образом, расходы на персонал составили 29,2% от выручки компании против 28,6% в аналогичный период прошлого года. Рост затрат был сдержан снижением бонусных выплат ввиду потребности в высвобождении средств для поддержания бизнеса.

Рост затрат на маркетинг. Рекрутинговый сервис увеличил расходы на маркетинг до 60 млн руб. (+23,3% г/г), в т.ч. благодаря росту затрат на ТВ-рекламу. Таким образом, расходы на маркетинг в 1К20 составили 16% от выручки против 15,4% в 1К19.

Снижение выручки во 2К20. Менеджмент HeadHunter отозвал прогноз финансовых показателей на 2020 г., ранее компания ожидала роста выручки по итогам года на 21-25%, рентабельность скорректированной EBITDA – 50-52%. Теперь компания прогнозирует снижение выручки во 2К20 из-за коронавируса на 25% г/г.

Операционные показатели во 2К20. Наибольшее снижение спроса HeadHunter зафиксировал в первой половине апреля, однако после этого ситуация стала восстанавливаться. В конце апреля генеральный директор сервиса Михаил Жуков отмечал, что количество вакансий в сервисе снизилось на 14% г/г, наибольший спад спроса на рекрутинговые услуги произошел у работодателей в Москве и Санкт-Петербурге. В целом наблюдается обратная корреляция активности работодателей со степенью режима самоизоляции, что является особенностью текущего кризиса. (Для сравнения: в кризисные периоды снижение количества вакансий происходит в течение трех-четырех месяцев. В 2008 г. наблюдалось резкое снижение вакансий, в кризис 2015 г. – постепенное снижение).

В период 18-22 мая количество загрузок мобильного приложения компании увеличилось на 74% к 20-24 апреля и вернулось на уровень 1 декады марта. Количество ежедневно размещаемых резюме увеличилось на 46%, прирост веб-трафика в день составил 26%. Среднее количество размещаемых в день вакансий сократилось на 9%.

Дивиденды. HeadHunter планирует представить детали относительно перспектив выплаты дивидендов за 2019 г. по итогам 2К19, возможно более раннее объявление рекомендации. В марте компания рекомендовала дивиденды в размере $0,5/акция (75% от скорректированной чистой прибыли за 2019 г.), которая составила 2,4 млрд руб. Выплаты предполагалось осуществить до 20 апреля. Однако в апреле компания приняла решение отложить выплаты до стабилизации ситуации ввиду COVID-19.

Россети отчитались по МСФО за 1К20.

Выручка компании в 1К20 составила 262,47 млрд руб. (-1,2% г/г), EBITDA – 89,34 млрд руб. (-6% г/г), чистая прибыль 25,93 млрд руб. (-7,9% г/г).

Алроса опубликовала финансовые результаты за 1К20 в соответствии с консенсус-прогнозом.

Выручка компании составила 63 млрд руб. (-11% г/г, -3% кв/кв), EBITDA – 30 млрд руб. (-4% г/г, +2 кв/кв), чистая прибыль – 3 млрд руб. (-87% г/г, -75% кв/кв).

Результаты обусловлены снижением средней цены реализации на 14%, сокращением объёмов продаж на 11%. Ощутимому падению чистой прибыли способствовал финансовый расход по курсовой разнице в сумме 21 млрд руб.

Компания внесла корректировки в прогнозы на 2020 г.: уровень производства - 28-31 млн карат (ранее - 34 млн карат), инвестиции - 20 млрд руб. (ранее - 22 млрд руб.)

Татнефть представила финансовые результаты за 1К20 хуже ожиданий рынка по EBITDA и чистой прибыли.

Выручка компании составила 198,3 млрд руб. (-13% г/г), EBITDA – 37,7 млрд руб. (-21% г/г), чистая прибыль – 25,2 млрд руб. (-58,1% г/г).

Чистый долг Татнефти на 31 марта 2020 г. составил 21,7 млрд руб. (+35% к показателю на 31 декабря 2019 г. Компания признала убыток от обесценения своих активов в общей сложности на 5,88 млрд руб.

Сбербанк: прибыль РСБУ за май выше чем в апреле, рост резервов. Но отчетность может быть не так важна сейчас

Отчетность по РСБУ Сбербанка традиционно считается ориентиром последующей отчетности по МСФО.

Банки - первые в очереди на восстановление? Отчетность по РСБУ, на наш взгляд, ожидаемо показала ухудшение по резервам, но в целом оставляет нейтрально-позитивное впечатление. Прибыль за май оказалась существенно выше апрельской. Однако с точки зрения акций, циклические компании первыми падают и первыми восстанавливаются, часто не дожидаясь первых статистических признаков восстановления. Малый и средний бизнес (SME), который наиболее пострадал от изоляции, обычно проявляют спрос на кредитные средства вследствие малой собственной финансовой подушки SME. Соответственно, банки – одни из наиболее чувствительных к падению и восстановлению, и могут активнее других бумаг реагировать на текущие меры по возобновлению экономической деятельности.

Снижение прибыли: май на 45% ниже г/г, за 5M – на 25% г/г. Но прибыль за май выше апреля 2020 г. Сбербанк России в мае сократил чистую прибыль по РСБУ в 1,7 раза по сравнению с маем 2019 г. - до 45,1 млрд руб., что, тем не менее, оказалось выше прибыли за апрель в размере 11,4 млрд руб. За первые пять месяцев (5M20) банк заработал 275,3 млрд руб. чистой прибыли, что на 25% меньше результата за 5M19.

Чистый процентный доход за 5M20 вырос на 11% г/г, до 571 млн руб.

Чистый комиссионный доход вырос за 5M20 на 3,8% г/г, до 184,8 млрд руб., в результате увеличения объема расчетных операций и операций клиентов на финансовых рынках.

Корпоративный кредитный портфель почти не упал, розничный чуть вырос.. Корпоративный кредитный портфель по РСБУ упал на 1,1% - до 14,168 трлн руб., но без валютной переоценки сокращение было бы 0,1%, указывает банк. За 5М20 портфель кредитов юрлицам вырос на 6,3% г/г.

Розничный кредитный портфель в мае вырос на 0,3%, до 7,445 трлн руб., и за 5М20 увеличился на 2,8% г/г.

..но просроченная задолженность растет. Удельный вес просроченной задолженности в кредитном портфеле изменился в мае с 2,15% до 2,22% за счет как физлиц, так и кредитных портфелей юрлицам.

На конец мая Сбербанк реструктурировал по государственным и собственным программам кредиты, общая сумма задолженности по которым превышает 1 трлн руб., и одобрил реструктуризацию кредитов физическим лицам в объеме более 115 млрд руб.

В мае признан совокупный убыток от модификации корпоративных и розничных кредитов в размере 12,5 млрд руб., возникший при их реструктуризации.

Население снимает средства с депозитов. Средства физлиц в мае сократились на 1,4%, до 13,96 трлн руб., но за 5М20 - выросли на 2,5%. Средства юрлиц в мае сократились на 0,8%, до 7,023 трлн руб., но за 5М20 - выросли на 5,6%. Тренд на снятие средств логичен, учитывая падение доходов на карантине.

Резервы растут. Но есть первые позитивные сигналы экономики

Менеджмент видит первые позитивные сигналы, но продолжает консервативно увеличивать резервы.

Расходы на кредитный риск, включая расходы на резервы на переоценку кредитов, оцениваемых по справедливой стоимости, в мае составили 63,4 млрд руб., что в четыре раза больше показателя в мае 2019 г. (15,5 млрд руб.).

Резервы по кредитам за 5М20 выросли на 17,8% г/г, до 1428 млрд руб.

Уровень потребительской активности, по словам менеджмента, составил уже более 87% против 74% в апреле.

В мае произошло некоторое восстановление доходов от операций с картами по сравнению с апрелем, в то время как сократились объемы продаж страховых продуктов.

В мае 2020 г. общий объем торгов на рынках Московской биржи сократился на 0,6% г/г, до 61 трлн руб.

Объем торгов на фондовом рынке в мае вырос на 16% г/г, до 3,6 трлн руб., аналогичная динамика – на срочном рынке: 7,6 трлн руб. (+16,3% г/г); на денежном рынке объем вырос на 8% г/г, до 27,7 трлн руб. Единственным рынком, где наблюдалось снижение, оказался валютный: объем торгов на валютном рынке сократился до 21 трлн руб. (-14% г/г).

Сумма претензий к Московской бирже по первому коллективному иску с целью возмещения убытков от исполнения фьючерсного контракта на нефть в апреле текущего года по отрицательной цене составила всего 70 млн руб. Общий размер требований других исков может превысить 1 млрд руб.

Транснефть в мае экспортировала 13,73 млн т нефти (-15% г/г).

Роснефть сократила добычу нефти в январе-мае 2020 г. до 77,51 млн т (-4,2% г/г).

Газпром и Cavagna Group создали СП «Газпром газомоторные системы» с уставным капиталом 151,8 млн руб. с целью производства комплектующих для газомоторных автомобилей, которые на текущий момент автопроизводители покупают за рубежом. Газпрому в СП принадлежит 65%, Cavagna Group — 35%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба