Прежде чем приступим к рассмотрению компаний, торгующихся на Санкт-Петербургской бирже (далее — СПб), давайте рассмотрим классификацию REIT. Если вы решили поработать с этим типом инвестиций, то весьма полезным будет сайт reit.com, где перечислены все публичные фонды, акции которых обращаются на биржах. Однако не все они есть на СПб.

В классификации на сайте reit.com в данном сегменте представлено девять секторов.

Офисная недвижимость.

Промышленная недвижимость.

Недвижимость для розничной торговли.

Жилые помещения: недвижимость гостиничного типа (lodging).

Жилые помещения: для долгосрочной аренды (residental).

Лесные угодья.

Здравоохранение.

Склады самостоятельного хранения.

Инфраструктура.

Также существуют диверсифицированные REIT, которые инвестируют в недвижимое имущество из разных сегментов. Более детально о том, чем занимаются фонды из того или иного сегмента, можно посмотреть здесь (ресурс на английском).

На Санкт-Петербургской бирже REIT не выделяются в отдельную отрасль, они включены в сектор «Недвижимость». Справедливости ради отметим, что классификация СПб довольно близка к той, что используется на reit.com.

Рис. 1. Изображение: https://investcab.ru/ru/inmarket/torg_instruments/

Однако некоторые нюансы присутствуют. Во-первых, в сектор «Специализированные инвестиционные фонды недвижимости» включены REIT из разных секторов. Например, Public Storage (PSA), Extra Space Storage (EXR) — это склады самостоятельного хранения, а Equinix (EQIX) — это датацентры.

Во-вторых, Investcab не всегда корректно отображает значения дивидендной доходности.

Рис. 2. Изображение: https://investcab.ru/ru/inmarket/torg_instruments/

Например, про EQIX и PSA доподлинно известно, что эти компании являются REIT и выплачивают дивиденды. Однако в таблице мы видим прочерки, из чего как будто следует, что никакие дивиденды не выплачиваются. Всегда перепроверяйте сведения о дивидендных выплатах на сторонних сервисах, тем более Investcab не всегда корректно рассчитывает показатели дивидендной доходности. Идеальным вариантом являются официальные сайты компании и страницы раскрытия EDGAR, однако поиск информации на подобных ресурсах может быть долгим и неудобным. В свою очередь, Investing.com предоставляет удобный доступ к дивидендным историям и обновляет информацию довольно оперативно — компромиссный вариант между надёжностью получаемых сведений и быстротой доступа к ним.

Рис. 3. Пример дивидендной истории EQIX на портале Investing. com. Источник: https://ru.investing. com/equities/equinix,-inc.-dividends

И третье. Поскольку на СПб REIT смешаны с другими компаниями, работающими с недвижимостью (например, строительными), то вполне может получиться, что, по мнению СПб, компания не будет включена в раздел «Инвестиционные фонды недвижимости», в то время как на самом деле будет являться REIT. Существует несколько способов разрешить подобные «коллизии». Первый — самый надёжный, но и самый трудоёмкий: на странице раскрытия корпоративной информации EDGAR в отчёте компании найти сведения о том, что компания зарегистрирована как REIT. Обычно об этом упоминается в отчётах 10-k или 10-q в разделах, связанных с налогообложением или общим описанием бизнеса.

Рис. 4. Раздел «Business» отчёта 10-k компании Equinix. При общем описании компании упоминается, что EQIX зарегистрирована как REIT. Источник: EDGAR: EQIX

Рис. 5. Раздел «Income Taxes» отчёта 10-q компании Equinix. То, что компания является REIT, упоминается в разделе связанными с налогообложением. Источник: EDGAR: EQIX

Второй способ более простой и быстрый: найти сведения об интересующей компании на сайте reit.com в каталоге и посмотреть, торгуется ли эта компания на СПб. При этом надо понимать, что не всегда информация на сторонних ресурсах актуальна — лучше всего её перепроверять в первоисточниках.

Датацентры

Digital Realty Trust, Inc. (DLR)

Компания является провайдером датацентров и сопутствующих сервисов, в частности, сдаёт серверы в аренду и обслуживает корпоративные информационные сети (в оригинале используется термин interconnection). Более подробно о сути услуги можно почитать здесь (ресурс на английском). По состоянию на конец 2019 года портфель компании состоял из 225 датацентров, расположенных преимущественно в США, однако география покрытия DLR распространяется также на Европу, Азию и Австралию.

Основные финансовые показатели компании и их динамика за последние пять лет приведены на рисунке ниже. Здесь и далее в цикле статей используются следующие допущения:

на диаграмме «Выручка/Скорр. ОП» «Скорр. ОП» — скорректированная операционная прибыль, вычисляемая как сумма операционной прибыли и амортизации/обесценения;

для REIT показатель чистой прибыли в отчёте о прибылях и убытках не является информативным, как это принято для ROE, вместо него обычно используют FFO (funds from operations) для вычисления рентабельности собственного капитала;

количество акций в обращении указывается на дату публикации годовой отчётности;

обычно для компаний в качестве показателя долговой нагрузки используется мультипликатор «Долг/прибыль», но поскольку для REIT чистая прибыль не так показательна и большее значение уделяется FFO, то будем рассчитывать показатель «Долг/FFO».

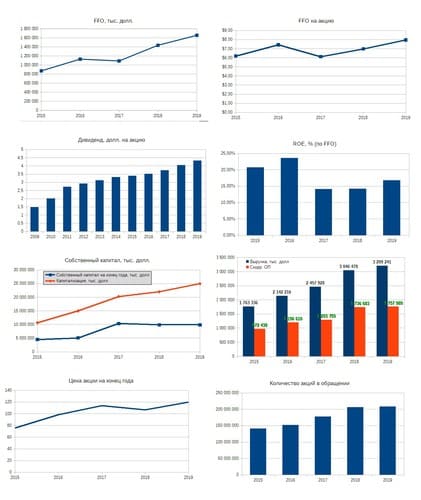

Вернёмся в DLR. Маржа скорректированной операционной прибыли держится примерно на уровне 50%. Рентабельность собственного капитала, рассчитанная по FFO, около 15%. За период с 2009 по 2019 гг. размер дивиденда вырос с 1,47 до 4,32 долл. на акцию (увеличился за десять лет на 190%). Количество акций в обращении за последние пять лет выросло со 141 млн до 208 млн (впочти в полтора раза). По состоянию на конец 2019 фискального года чистый долг компании составлял 8,9 млрд долл. При скорректированной операционной прибыли в размере 1,7 млрд долл. Получаем соотношение «Долг/FFO» приблизительно равным 5,2, то есть компания сильно закредитована. DLR торгуется на рынке примерно за два с половиной капитала.

Рис. 1. Диаграммы построены по данным EDGAR: DLR. Дивидендная история — по данным компании

Equinix (EQIX)

Как и DLR, Equinix работает провайдером датацентров. География деятельности: США, Европа, Латинская Америка (Мексика), Ближний Восток (Оман) и Юго-Восточная Азия. Предоставляемые услуги — датацентры (аренда серверов) и сопутствующие сервисы: interconnection и облачные технологии.

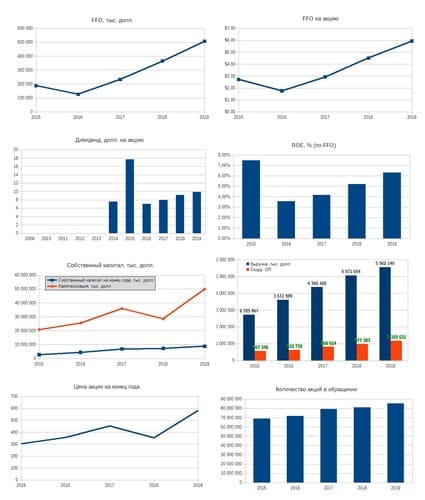

Дивидендная история у компании начинается с 2014 года. В 2015 г. были выплачены спецдивиденды, этим объясняется пик на диаграмме «Дивиденд, долл. на акцию». Если исключить аномально высокие выплаты 2015 года, то за период с 2014 по 2019 гг. размер дивиденда увеличился с 7,57 до 9,84 долл. на акцию (рост на 30%). Маржа скорректированной операционной прибыли в среднем составляет примерно 20%, рентабельность собственного капитала по FFO — 5–6%, но наблюдается её увеличение. Количество акций в обращении за последние пять лет выросло с 69 до 85 млн (увеличилось на 23%). Чистый долг компании за 2019 год составляет 8,4 млрд долл., скорректированная чистая прибыль — 1,1 млрд. Соотношение «Долг/FFO» равно 7,63, компания сильно закредитована.

EQIX оценивается рынком примерно в семь капиталов.

Рис. 2. Диаграммы построены по данным EDGAR: EQIX. Дивидендная история — по данным компании

Здравоохранение

Healthpeak Properties, Inc. (PEAK)

Портфель недвижимости компании состоит из трёх основных сегментов: дома престарелых (senior housing), наука о жизни (life science) и медицинские офисы. Недвижимость для домов престарелых сдаётся по схеме triple-net, когда все расходы по содержанию объекта несёт арендатор. Также используется схема RIDEA, когда владелец недвижимого имущества участвует в операционной прибыли на правах стороннего менеджера.

Сегмент life science состоит из объектов недвижимости, предназначенных для эксплуатации лабораториями и офисами компаний, так или иначе связанных с медициной, фармацевтикой и родственными индустриями. Причём арендаторами могут быть как частные, так и правительственные организации.

Сегмент «медицинские офисы» представлен объектами недвижимости, предназначенными для эксплуатации медицинскими организациями различных уровней: это могут быть как отдельные врачебные кабинеты, так и крупные клиники с операционными.

Выручка компании разделена примерно поровну между всеми сегментами. Прибыли компании волатильны, однако тренд на рост имеется. Маржа операционной прибыли составляет примерно 30%, рентабельность собственного капитала также варьируется, но в среднем — выше 10%. С 2009 по 2019 гг. размер дивиденда снизился на 20% — с 1,84 до 1,48 долл., в 2016 году были выплачены разовые спецдивиденды. Количество акций в обращении за последние пять лет увеличилось на 8% — с 465 млн до 505 млн. По состоянию на конец 2019 фискального года чистый долг компании составил 6,1 млрд долл., FFO — 705 млн долл. Таким образом, соотношение Долг/FFO составляет 8,66.

Компания торгуется на рынке примерно за 2,5–3 капитала

Рис. 1. Диаграммы построены по данным EDGAR: PEAK. Дивидендная история — по данным компании

Sabra Health Care REIT, Inc. (SBRA)

Недвижимость компании представлена в трёх сегментах: учреждения с квалифицированным сестринским уходом и временным медицинским обслуживанием (Skilled nursing / Transitional care facilities), дома престарелых и специализированные больницы.

Skilled nursing — учреждения, предоставляющие услуги по ежедневному уходу и терапевтической реабилитации, а также услуги для лиц, нуждающихся в повседневном уходе.

Transitional care — нечто среднее между скорой медицинской помощью и интенсивной терапией. Обычно подобные учреждения специализируются на лечении пациентов с заболеваниями сердца, лёгких, почек и ортопедии.

Специализированные больницы включают в себя госпитали скорой помощи, долгосрочную интенсивную терапию, реабилитационные клиники (как длительная реабилитация после травм, так и лечение людей с зависимостями). К этому же сегменту относятся психиатрические клиники.

Описание сегмента «дома престарелых» в особом комментировании не нуждается, отметим лишь, что сама компания выделяет в нём ещё несколько секторов.

На конец 2019 фискального года портфель компании состоял из 429 объектов недвижимости, примерно половина этого количества — в сегменте Skilled nursing / Transitional care facilities.

Если о положительной динамике FFO за последние пять лет ещё можно говорить, то динамика FFO на акцию скорее негативная. Однако это не отразилось на выплатах дивидендов и их росте: с 2015 по 2019 гг. размер дивиденда увеличился с 1,6 до 2 долл. (+25%). Рентабельность собственного капитала имеет негативную динамику, но маржа скорректированной операционной прибыли держится на довольно высоком уровне, в среднем за пять лет около 50%. Количество акций за последние пять лет увеличилось с 65 млн до 205 млн — выросло более чем в три раза. Чистый долг компании по состоянию на конец 2019 года составляет 2,3 млрд долл., FFO за этот период — 250 млн долл. Соотношение Долг/FFO около 9,5.

Компания торгуется примерно на уровне собственного капитала.

Рис. 2. Диаграммы построены по данным EDGAR: SBRA. Дивидендная история — по данным компании

Ventas, Inc. (VTR)

На конец 2019 отчётного года в портфеле компании находятся примерно 1 200 объектов недвижимости из различных сегментов. Львиная доля имущества — дома престарелых и медицинские офисы, на них приходится примерно 80% общей выручки. Есть небольшое количество объектов в сегментах «научно-исследовательские центры» и «реабилитационные клиники». Примерно треть недвижимого имущества сдаётся в аренду по схеме triple-net, когда все расходы на содержание и налоги оплачивает арендатор. География присутствия компании — США, Канада, Великобритания.

Если рассматривать финансовые показатели за последние пять лет, то можно сказать, что прибыль компании не растёт, хотя был всплеск в 2017 году. Однако отсутствие роста прибыли не мешает менеджменту выплачивать увеличивающиеся дивиденды: за период с 2009 по 2019 гг. дивиденд на акцию увеличился с 2,05 до 3,17 долл. (+54%). Рентабельность собственного капитала держится в диапазоне 10–15%, хотя в 2017-м был довольно неплохой уровень — больше 20%. Маржа операционной прибыли примерно на уровне 35%. Собственный капитал, как и прибыль, не растёт, что отражается на рыночной стоимости компании. Но допэмиссии при этом негативно влияют на стоимость акций. За последние пять лет количество акций в обращении увеличилось с 336 млн до 372 млн (+10%). Чистый долг компании составляет примерно 12 млрд долл., при FFO, равной 1,478 млрд долл., получаем соотношение Долг/FFO равное 8,15.

Компания оценивается рынком примерно в два капитала.

Рис. 3. Диаграммы построены по данным EDGAR: VTR. Дивидендная история — по данным компании

Welltower Inc. (WELL)

Основные направления деятельности компании — дома престарелых, реабилитация после неотложной помощи (post-acute care), госпитали долговременного пребывания, здания для амбулаторного медицинского обслуживания.

По поводу post-acute care небольшое лингвистическое отступление. Сложно подобрать дословный перевод для этого термина. Смысл следующий. То, что в России называется «скорая помощь», в США обозначается термином acute. Очевидно, когда человека привозят на «скорой», то после оказания необходимой срочной медицинской помощи ему требуется находиться в госпитале под наблюдением врачей. Именно это нахождение в госпитале по смыслу и называется post-acute. Так и получается перевод «реабилитация после неотложной помощи».

Выручка компании по сегментам делится примерно следующим образом: 67% — дома престарелых; post-acute care / госпитали долгосрочного пребывания — 20%, амбулаторная медицина — 13%. Недвижимость в сегменте «реабилитация после неотложной помощи» / «госпитали долгосрочного пребывания» сдаётся по схеме triple-net.

Прибыль компании (FFO) в целом показывает положительную динамику, хотя и присутствует волатильность, однако FFO на акцию не растёт. Эта динамика отражается и в увеличении размера дивидендов. В среднем рентабельность собственного капитала находится в диапазоне 10–14%. Маржа операционной прибыли составляет примерно 30%.

Собственный капитал компании находится примерно на одном уровне, однако рыночная капитализация растёт. В этом заслуга как роста цены на акции, так и увеличения количества акций в обращении. За последние пять лет количество акций увеличилось на 15% — с 355 млн до 410 млн. На конец 2019 отчётного года чистый долг компании — 14,6 млрд долл., FFO (прибыль) — 2,25 млрд долл., таким образом отношение Долг/FFO составляет 6,5.

Компания торгуется примерно за два капитала.

Рис. 4. Диаграммы построены по данным EDGAR: WELL. Дивидендная история — по данным компании

Инфраструктура

American Tower Corporation (AMT)

Предприятие владеет телекоммуникационными вышками и получает доход от аренды мест на них под телекоммуникационное оборудование других компаний. Всего в собственности АМТ около 180 тыс. вышек, расположенных в США, Латинской Америке, Азии и Африке. Большая часть выручки (55%) генерируется в США. American Tower Corporation имеет практически монопольное положение в регионах присутствия.

FFO и FFO на акцию за последние пять лет показали значительный прирост. Динамика роста дивиденда на акцию также впечатляет: за семь лет дивиденды увеличились с 0,9 долл. до 3,78 долл., то есть более чем в четыре раза. Рентабельность собственного капитала также держится на чрезвычайно высоком уровне: самый низкий показатель с 2015 года — 37%. Маржа операционной прибыли порядка 50–55%, что также является хорошим показателем. Цена акций растёт, но их количество увеличивается незначительно (за пять лет акций стало больше всего на 4,5%) — всё это приводит к росту рыночной капитализации компании. Однако при всём этом великолепии есть и минусы: собственный капитал AMT стабильно уменьшается в течение последних пяти лет. Если в 2015 году собственный капитал составлял 6,6 млрд долл., то в 2019-м уже 5 млрд долл., то есть уменьшился примерно на четверть. Чистый долг AMT по итогам 2019 фискального года составлял 24 млрд долл., FFO — 3,6 млрд долл. Соотношение Долг/FFO равно примерно 6,6.

Компания оценивается рынком примерно в 20 капиталов.

Рис. 1. Диаграммы построены по данным EDGAR: AMT. Дивидендная история — по данным компании

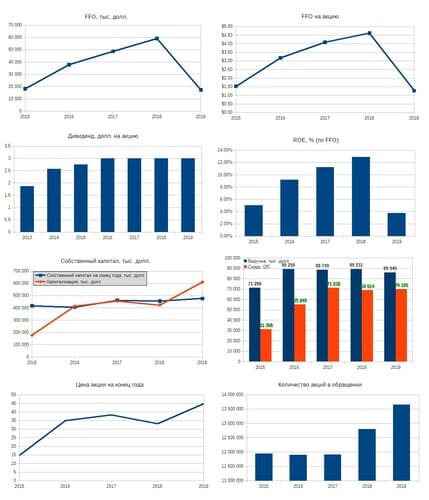

CorEnergy Infrastructure Trust, Inc. (CORR)

Компания владеет следующими типами активов в энергетической сфере: трубопроводы, терминалы-хранилища (storage terminals), железнодорожные терминалы, транспортировка и распределение газа, транспортировка и распределение электричества. Бизнес-модель CORR заключается в том, чтобы сдавать недвижимость по схеме triple-net, когда арендатор несёт все издержки по содержанию имущества. Таким образом, на компанию не влияют напрямую изменения цен на товарных рынках.

В настоящее время в собственности компании находятся четыре газотранспортные системы, общая протяжённость трубопроводов примерно 800–1000 км.

FFO и FFO на акцию уверенно росли в период с 2015 по 2018 гг. Однако в 2019-м был значительный спад в этих показателях. Причина: компании пришлось списать безнадёжную задолженность в размере почти 34 млн долл. Для сравнения, выручка за тот же год составила 85,9 млн долл. Снижение FFO привело к резкому снижению рентабельности капитала — до 4%. Однако и в предыдущие годы она была невысокой — максимально достигала 12%. Тем не менее в операционном плане компания не пострадала: выручка снизилась незначительно, в то время как скорректированная операционная прибыль даже немного увеличилась, средний показатель маржи операционной прибыли порядка 75–80%. Спад показателей 2019 года не отразился на дивидендах. Они были выплачены в том же размере, что и годом ранее. С 2013-го размер дивиденда увеличился с 1,87 до 3 долл. (+60%). Количество акций в обращении за пять лет увеличилось с 11,9 млн до 13,6 млн (+14%).

На конец 2019 года чистый долг компании отрицательный — при обязательствах в размере 33,7 млн долл. на счетах находится около 120 млн долл.

Компания торгуется на рынке примерно на уровне собственного капитала.

Рис. 2. Диаграммы построены по данным EDGAR: CORR. Дивидендная история — по данным компании

Crown Castle International Corp. (CCI)

Компания работает в секторе телекоммуникационной недвижимости. В собственности около 40 тыс. вышек связи и приблизительно 130 тыс. км. оптоволоконных линий. Выручка CCI формируется главным образом за счёт аренды пространства на вышках по долгосрочным контрактам. География присутствия — США.

В целом за последние пять лет можно сказать, что динамика FFO нейтральная, а FFO на акцию отрицательная. Однако это не мешает менеджменту увеличивать дивиденды: за период с 2015 по 2019 гг. они выросли с 3,35 до 4,57 долл. (+36%). Маржа операционной прибыли держится на уровне 60%, рентабельность собственного капитала стабильно выше 15%, в 2015-м достигала уровня выше 35%. Рыночная капитализация компании растёт, пусть и не равномерно, в то время как динамика собственного капитала смешанная, в целом за пять лет капитал вырос, однако с 2017 года — уменьшается. Количество акций в обращении за период с 2015 по 2019 гг. значительно выросло — с 333 млн до 416 млн (+24%).

По состоянию на конец фискального 2019 года чистый долг компании составляет 17,9 млрд долл., FFO — 3,1 млрд долл. Отношение Долг/FFO составляет приблизительно 5,8.

Компания оценивается рынком примерно в 5,5 капиталов.

Рис. 3. Диаграммы построены по данным EDGAR: CCI. Дивидендная история — по данным компании

Промышленная недвижимость

Prologis, Inc. (PLD)

Компания оперирует объектами логистической недвижимости (складскими помещениями), расположенными в девятнадцати странах на четырёх континентах. Большая часть объектов в США находится в собственности PLD, иностранная собственность — во владении совместных предприятий. На конец 2019 года портфель компании был представлен примерно 3 800 объектами общей площадью примерно 100 млн м2.

Бизнес Prologis разделён на два сегмента: Real Estate Operations и Strategic Capital. На долю первого сегмента приходится 85–90% выручки. В рамках Real Estate Operations компания сдаёт в аренду существующие объекты и строит новые. Strategic Capital ориентирован на работу с крупными институциональными инвесторами и работает преимущественно на иностранных рынках. В рамках этого сегмента компания создаёт совместные предприятия, в которых имеет неконтролирующую долю. Такой подход позволяет снизить влияние иностранных ограничений на компанию.

За последние пять лет выручка и FFO компании показывают уверенный рост, однако в пересчёте FFO на акцию — динамика околонулевая. Тем не менее дивиденд на акцию за последние десять лет увеличился практически вдвое — с 1,12 долл. до 2,12. Рентабельность собственного капитала держится в диапазоне 10–14%. Маржа скорректированной операционной прибыли держится на очень больших значениях — 70% и выше, в некоторые годы операционная прибыль превышала выручку. Вполне вероятно, что имели место какие-то дополнительные корректировки, которые так сильно исказили картину.

Собственный капитал компании растёт скачкообразно, рыночная капитализация резко выросла в 2019 году. За пять лет количество акций в обращении увеличилось на 41% — с 524 млн до 738 млн. По состоянию на конец 2019 фискального года чистый долг компании составлял 10,8 млрд долл., FFO — 2,7 млрд долл., соотношение «Долг/FFO» приблизительно равно четырём.

Рис. 1. Диаграммы построены по данным EDGAR: PLD. Дивидендная история — по данным компании

Недвижимость гостиничного типа (lodging/resorts)

Apple Hospitality REIT, Inc. (APLE)

По состоянию на конец 2019 г. портфель недвижимости компании состоит из 228 отелей с суммарным количеством номеров около тридцати тысяч. География присутствия — США, APLE представлена в 34 штатах. Преимущественное расположение отелей — городская черта, элитные пригороды. Компания делает упор на именитые бренды отельных сетей, главным образом Marriott и Hilton, в общем списке брендов — 14 наименований. Все отели находятся в собственности APLE, работа с именитыми брендами ведётся на условиях франшизы.

За последние пять лет FFO и FFO на акцию росли хорошими темпами, однако это не отразилось на росте дивидендов. За период с 2015 по 2019 г. размер дивиденда оставался практически неизменным. Рентабельность собственного капитала держится на уровне 8–10%. Сам собственный капитал значительно вырос. Однако, если присмотреться, весь рост пришёлся на 2015–2016 гг., а с того времени капитал снижается. Этот факт находит своё отражение и в рыночной капитализации — компания торгуется на рынке примерно на уровне капитала. Маржа операционной прибыли держится на уровне 20–30%. Количество акций в обращении за пять лет выросло со 174 млн до 223 млн штук (+28%). На конец 2019 г. чистый долг компании составлял 1,3 млрд долл., FFO — 365 млн. Соотношение Долг/FFO — примерно 3,62.

Рис. 1. Источники: EDGAR: APLE, Дивидендная история на сайте компании и График акций

Chatham Lodging Trust (CLDT)

По состоянию на конец 2019 г. в собственности компании находилось сорок отелей — примерно шесть тысяч номеров. География присутствия Chatham Lodging — США, отели расположены в пятнадцати штатах и округе Колумбия. Также на правах неконтролирующего акционера в совместных предприятиях компания участвует в прибыли сети, включающей в себя сто отелей с двенадцатью тысячами номеров.

Компания инвестирует в отели премиум-класса именитых сетей, таких как Marriott и Hilton. Работа ведётся на условиях франшизы.

На протяжении последних пяти лет прибыли Chatham Lodging снижаются — как в целом по компании, так и в пересчёте FFO на акцию. Это находит отражение в снижении рентабельности собственного капитала: в 2015 г. она была на уровне 12%, по итогам 2019 г. — уже около 9%. Но это не мешает выплачивать стабильные дивиденды — дивидендная история в целом выглядит довольно хорошо.

Маржа операционной прибыли держится на уровне примерно 30%, однако сама прибыль практически не изменилась за пять лет, хотя выручка выросла значительно.

Собственный капитал компании растёт неравномерно, есть периоды спадов. Рыночная капитализация CLDT также изменяется неравномерно — есть периоды роста, есть периоды снижения. Однако в целом за пятилетний период собственный капитал и рыночная стоимость компании незначительно выросли. Тем не менее акции находятся в длительном снижении. Количество акций за период с 2015 по 2019 г. выросло с 38 млн до 47 млн штук (+23%).

По состоянию на конец 2019 г. чистый долг компании составлял 488 млн долл., FFO за тот же период — 70 млн. Соотношение Долг/FFO приблизительно равно семи. Компания оценивается рынком примерно на уровне капитала.

Рис. 2. Источники: EDGAR: CLDT, Дивидендная история по данным компании, График акции

Host Hotels & Resorts, Inc. (HST)

Компания владеет восьмьюдесятью отелями премиум-класса с суммарным количеством номеров около 46,5 тысяч. Львиная доля недвижимости расположена на территории США, но есть объекты в Бразилии и Канаде. Большая часть отелей работает под брендами Marriott и Hyatt. Компания владеет отелями на правах франшизы — сама не управляет объектами, а привлекает для этого третьих лиц. В рамках подобных соглашений управляющие имеют большие полномочия, касающиеся операционной деятельности отелей. HST лишь согласовывает и утверждает бюджеты и капитальные затраты, а также решает существенные вопросы, связанные с арендой.

FFO компании и FFO на акцию за последние пять лет изменялись зигзагообразно, однако растущий тренд просматривается. Дивидендная история у компании средняя: дивиденды исправно выплачивается акционерам, но их вряд ли можно назвать растущими. В течение последних четырёх лет компания стабильно выплачивала по 85 центов на акцию.

Собственный капитал HST вырос незначительно — с 7 млрд до 7,3 млрд долл. (приблизительно +5%), тем не менее рентабельность собственного капитала на довольно высоком уровне — выше 15%. Выручка и скорректированная операционная прибыль практически не изменились за пять лет, маржа операционной прибыли находилась в диапазоне 25–30%.

На конец 2019 фискального года чистый долг компании составлял 1,2 млрд долл., FFO за этот же период — 1,6. Соотношение Долг/FFO — 0,77.

Количество акций в обращении за период с 2015 по 2019 г. уменьшилось с 752 млн до 705 млн штук (-7%). Компания оценивается рынком примерно в два капитала

Рис. 3. Источники: EDGAR: HST, Дивидендная история по данным компании, График акции на investing.com

Офисная недвижимость

Alexandria Real Estate Equities, Inc. (ARE)

Компания специализируется на строительстве и эксплуатации кампусов (студенческих городков). География присутствия — несколько университетских городов в США: Бостон, Сан-Франциско, Нью-Йорк, Сан-Диего, Сиэтл; также есть объекты в штатах Мэриленд и Северная Каролина. Основными арендаторами Alexandria являются технологические, биотехнологические и фармацевтические компании. Также в списке арендаторов — правительство США, Нью-Йоркский университет и Массачусетский технологический институт. Суммарная арендная площадь объектов ARE примерно 2,5 млн м2.

Динамика FFO и FFO на акцию — растущая, хотя был провал в 2016 г., но он быстро компенсировался. Дивидендная история не идеальная, однако с 2010 г. размер дивиденда на акцию постоянно увеличивался: с 1,5 долл. до 4 долл. (+166%).

Собственный капитал рос монотонно с 2015 г., рыночная капитализация также увеличивалась. Рентабельность собственного капитала менялась, среднее значение можно принять равным 10%. Существенный вклад в увеличение рыночной стоимости компании внесли допэмиссии акций. За период с 2015 по 2019 г. их количество увеличилось с 73 млн до 122 млн штук (+67%).

Выручка и скорректированная операционная прибыль за последние пять лет выросли практически в два раза: выручка — с 843 млн долл. до 1,53 млрд долл., скорректированная операционная прибыль — с 393 млн долл. до 743 млн долл. Маржа операционной прибыли на уровне около 50%. По состоянию на конец 2019 г. чистый долг компании составлял 6,2 млрд долл., FFO — 907 млн долл. Соотношение Долг/FFO — 6,83. Компания оценивается рынком примерно в полтора-два капитала.

Рис. 1. Источники: EDGAR: ARE, Дивидендная история по данным компании, График акции на investing.com

Boston Properties, Inc. (BXP)

Портфель BXP представлен 196 объектами коммерческой недвижимости, из которых:

177 — офисная недвижимость, включая девять объектов на стадии строительства;

двенадцать объектов розничной торговли;

шесть жилых зданий длительного проживания (residental);

один отель.

Суммарная площадь приблизительно 5,1 млн м2. В основном компания представлена в пяти городах: Бостоне, Лос-Анджелесе, Нью-Йорке, Сан-Франциско и Вашингтоне.

Динамика FFO (как в целом, так и в пересчёте на одну акцию) в течение последних пяти лет смешанная. Если сравнивать данные 2015 и 2019 гг., то можно сказать, что показатель FFO практически не изменился. Однако если оценить общую динамику за последние годы, то складывается впечатление, что FFO больше тяготеет к негативной динамике.

Дивидендная история компании довольно посредственная, были периоды повышенных дивидендов, но в целом средний размер дивиденда на акцию практически не изменился.

В период с 2015 по 2019 г. выручка компании выросла на 22%, а скорректированная операционная прибыль — на 15%. Маржа операционной прибыли держится на очень высоком уровне, около 60%. Рентабельность собственного капитала также довольно высокая — на уровне 15–20%. Однако сам собственный капитал практически не изменился за последние годы, даже несколько снизился. Если на конец 2015 г. собственный капитал составлял 5,709 млрд долл., то к концу 2019 г. — 5,684 млрд долл. Количество акций в обращении незначительно выросло за пять лет. При первом взгляде на диаграммы ниже может показаться, что компания активно проводила допэмиссии и существенно увеличила количество акций. Однако это не так. С 2015 по 2019 г. акций стало больше всего на 1,5 млн штук (примерно 1% от уставного капитала).

По состоянию на конец 2019 г. чистый долг компании составлял 11,1 млрд долл., FFO — 1,119 млрд долл. Соотношение Долг/FFO около 9,3. Компания оценивается рынком примерно в четыре капитала.

Рис. 2. Источники: EDGAR: BXP, Дивидендная история по данным компании, График акции на investing.com

Global Net Lease, Inc. (GNL)

Компания специализируется на инвестициях в коммерческую недвижимость. В портфеле на конец 2019 г. 278 объектов суммарной площадью примерно 3 млн м2. Средний срок аренды площадей чуть более восьми лет. География присутствия не ограничивается только США, есть объекты также в Канаде и Европе. Распределение примерно следующее: доля площадей в США и Канаде — 63%, в Европе — 37%.

Хотя компания по данным reit.com отнесена к сегменту офисной недвижимости, это не совсем так. Согласно отчёту за 2019 г., от этого типа недвижимости компания получает только 49% выручки. 46% идёт от промышленной недвижимости, а оставшиеся 5% — от объектов розничной торговли.

Если про FFO компании можно сказать, что показатель имеет растущую динамику, то в пересчёте на акцию картина уже не такая радужная, и прослеживается смешанная динамика. Вполне возможно, вклад в такое расхождение FFO и FFO на акцию был внесён значительными допэмиссиями: за пять лет количество акций в обращении увеличилось на 58% (с 56 млн до 89 млн штук).

Дивидендная история в целом растущая, но не идеальная. Есть как периоды роста, так и снижений. В 2016–2018 гг. выплачивались фиксированные дивиденды, по 2,13 долл. на акцию.

Выручка за последние пять лет значительно выросла — на 57%. Скорректированная операционная прибыль росла сопоставимыми темпами. Маржа операционной прибыли держится на уровне 75–80%.

Рентабельность собственного капитала около 10%, только в 2015 г. она составляла примерно 6%. Сам собственный капитал за пять лет значительно вырос: с 1,2 млрд долл. до 1,7 млрд долл. (+41%).

По состоянию на конец 2019 г. чистый долг компании составлял 1,4 млрд долл., FFO — 172 млн долл. Соотношение Долг/FFO около 8,1. Компания оценивается рынком примерно на уровне собственного капитала.

Рис. 3. Источники: EDGAR: GNL, Дивидендная история по данным компании, График акции на investing.com

SL Green Realty Corp. (SLG)

Основное направление деятельности SL Green — коммерческая и жилая (residental) недвижимость. В секторе коммерческой недвижимости предпочтение отдаётся офисам. Общая площадь объектов в портфеле компании чуть более 2,5 млн м2. Инвестиции также могут осуществляться путём выдачи ипотечных займов и покупки привилегированных акций. География присутствия SLG довольно маленькая — все объекты сосредоточены на Манхэттене и в пригородах Нью-Йорка.

Финансовые показатели компании довольно неоднозначные. FFO показывает отрицательную динамику, в то время как при пересчёте FFO на акцию виден хороший рост за последние пять лет, +26%. Дивидендная история при этом средняя. В целом за 15 лет с 2005 г. дивиденды выросли на 70%, но при этом был спад в выплатах в период с 2009 по 2011 г. С 2012 г. дивиденды были растущими.

Рентабельность собственного капитала на низком уровне — в диапазоне от 6% до 10%, но при этом увеличивается в течение последних пяти лет. Сам же собственный капитал уменьшается: в период с 2015 по 2019 гг. он уменьшился на 30%. Количество акций в обращении также уменьшилось. Если пять лет назад их было около 100 млн штук, то в конце 2019 г. уже 77 млн, то есть уменьшилось на 23%. Мы видим примерно сопоставимое снижение собственного капитала и количества акций.

Выручка компании имеет нисходящий тренд, маржа скорректированной операционной прибыли сильно меняется, но в лучшие годы не превышает 30%.

По состоянию на конец 2019 г. чистый долг компании составлял 5 млрд долл., FFO —542 млн долл. Соотношение Долг/FFO приблизительно 9,2. SL Green оценивается рынком примерно на уровне собственного капитала.

Рис. 4. Источники: EDGAR: SLG, Дивидендная история по данным компании, График акции на investing.com

Часть 9. Жилая недвижимость (Residental)

Apartment Investment & Management Company Class A, AIMCO (AIV)

Компания является оператором многоквартирных домов и квартирных комплексов, расположенных в крупнейших городах США и курортных районах: Атланта, район залива Сан-Франциско, Бостон, Чикаго, Денвер, Нью-Йорк, Вашингтон (округ Колумбия), Лос-Анджелес, Майами, Филадельфия, Сан Диего и Сиэтл. AIMCO не имеет объектов за пределами США. В отчётности заявляется, что компания может не только работать с существующими объектами, но и заниматься строительством новых.

Всего в портфеле AIMCO по состоянию на конец 2019 г. 124 комплекса с общим количеством квартир около 33 тысяч.

Показатель FFO (как по компании в целом, так и в пересчёте на акцию) значительно увеличился за последние пять лет, но этот рост зигзагообразный. Дивидендные выплаты были очень высокими в период с 2005 по 2008 гг., главным образом за счёт спецдивидендов. В 2009 г. размер дивиденда значительно снизился, однако с тех пор рос практически непрерывно, хотя самые маленькие выплаты были в 2010 г. — всего 31 цент на акцию. В 2019 г. компания в очередной раз порадовала инвесторов спецдивидендами. Если не учитывать их, то за период с 2010 г. (минимум за последние 15 лет) по 2019 г. дивиденды увеличились в пять раз.

Рентабельность собственного капитала на очень высоком уровне — более 30%. В некоторые годы превышала и 50%. Однако сам собственный капитал за последние пять лет вырос незначительно — с 1,62 млрд долл. в 2015 г. до 1,78 млрд долл. в 2019-м (приблизительно +9%). Маржа скорректированной операционной прибыли держится на уровне около 55%.

Количество акций в обращении с 2015 г. уменьшилось со 156,5 млн до 148,9 млн штук (-4,9%).

По состоянию на конец 2019 г. чистый долг компании составлял 4 млрд долл., FFO — 846 млн долл. Соотношение Долг/FFO приблизительно равно 4,8. Компания оценивается рынком примерно в четыре капитала.

Рис. 1. Источники: EDGAR: AIV, Дивидендная история по данным компании, График акции на investing.com

AvalonBay Communities, Inc. (AVB)

Компания работает с многосемейными домами на территории США. География присутствия: Новая Англия, штат Нью-Йорк/Нью-Джерси, Средняя Атлантика, северо-западное побережье Тихого океана, Калифорния. Из перспективных направлений AVB выделяет Денвер и Флориду. По состоянию на конец января 2020 г. в портфеле было 274 многоквартирных комплекса с общим количеством квартир примерно 80 тысяч. Большая часть комплексов находится в собственности, но некоторые — во владении совместных предприятий, в которых AVB имеет неконтролирующую долю. Также заявляются планы на строительство 27 новых комплексов с общим количеством квартир примерно 7 тысяч.

Прибыли компании волатильны, при этом имеется небольшой растущий тренд, как по FFO в целом, так и в пересчёте на акцию. Дивидендная история компании довольно примечательна: если бы не два спецдивиденда, выплаченные в 2008 г., то AVB вполне могла бы иметь 15-летнюю историю неснижающихся дивидендов. В любом случае акционеры должны быть довольны: за последние десять лет размер дивиденда увеличился почти вдвое — с 3,57 до 6,08 долл. за акцию.

Рентабельность собственного капитала находится в диапазоне 12–14%, сам капитал за последние пять лет вырос незначительно — с 9,8 млрд долл. до 10,8 млрд. Выручка же за период с 2015 по 2019 гг. показала практически равномерный рост и увеличилась на 27%. Скорректированная операционная прибыль показала сопоставимый рост. Маржа операционной прибыли держится на уровне 50%.

Количество акций в обращении выросло незначительно — со 137 млн до 140 млн штук (приблизительно на 2%), хотя при беглом взгляде на диаграммы может показаться, что компания существенно размыла акционерный капитал в течение пяти лет.

По состоянию на конец 2019 фискального года чистый долг AVB составлял 7,2 млрд долл., FFO — 1,4 млрд долл. Соотношение Долг/FFO приблизительно равно пяти. Компания оценивается рынком примерно на уровне трёх капиталов.

Рис. 2. Источники: EDGAR: AVB, Дивидендная история по данным компании, График акции на investing.com

Essex Property Trust, Inc. (ESS)

Портфель компании состоит из двухсот пятидесяти квартирных комплексов с приблизительно 60,5 тыс. квартир, расположенных на западном побережье США. Однако активы ESS не ограничиваются квартирами, на балансе имеются привилегированные акции, закладные и одно коммерческое здание. Если говорить более точно о географии присутствия Essex property, то это всего два штата — Вашингтон и Калифорния.

Прибыли компании относительно устойчивы, с небольшими пробуксовками, но растут. Это касается как FFO в целом, так и в пересчёте на акцию. Дивидендная история компании практически образцовая — минимум 15 лет неснижающихся дивидендов. За это время они выросли с 3,16 до 7,8 долл. на акцию (увеличились более чем в 2,5 раза).

Рентабельность собственного капитала держится на уровне 14%. Однако сам капитал топчется на месте. За период с 2015 по 2019 гг. выручка компании выросла примерно на 22%, скорректированная операционная прибыль — на 23%, что сопоставимо. Маржа операционной прибыли — выше 60%.

Количество акций в обращении в течение последних пяти лет менялось: в какие-то годы росло, в какие-то годы — уменьшалось, но в целом за период с 2015 по 2019 гг. увеличилось почти на 800 тыс. штук (примерно на 1,1%).

По состоянию на конец 2019 фискального года чистый долг компании составлял 5,68 млрд долл., FFO — 923 млн долл. Соотношение Долг/FFO — 6,16. ESS оценивается рынком приблизительно в три капитала.

Рис. 3. Источники: EDGAR: ESS, Дивидендная история по данным компании, График акции на investing.com

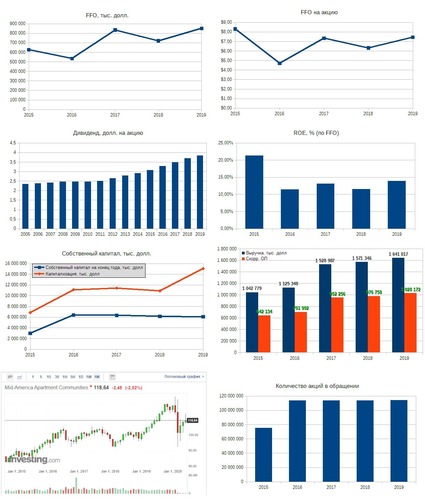

Mid-America Apartment Communities, Inc. (MAA)

Портфель компании состоит из трёхсот квартирных комплексов с более чем 100 тыс. квартир. Также MAA владеет четырьмя объектами коммерческой недвижимости общей площадью 24,155 тыс. м2. География присутствия: Юго-Запад, Юго-Восток США и Средне-Атлантическое побережье. Примерно 70% квартир сосредоточено в штатах Флорида, Джорджия, Северная Каролина и Техас.

С прибылями компании ситуация неоднозначная. Если про FFO в целом можно уверенно сказать, что наблюдается рост, пусть и с небольшой волатильностью, то в пересчёте FFO на акцию наличие или отсутствие роста зависит от точки отсчёта. Если брать к рассмотрению 2015 год, то имеем небольшое снижение FFO на акцию по итогам пятилетнего периода. Если же анализировать 2016–2019 гг., то видим уверенный рост. Высокие значения FFO на акцию в 2015 г. можно списать на особенности бухгалтерии, поскольку по диаграммам (см. инфографику ниже) видно высокий ROE в этот год и относительно низкий собственный капитал, 2015 г. не выделяется из общего ряда по выручке и операционной прибыли. Также видно, что компания провела большую допэмиссию акций, сразу увеличив их количество примерно в полтора раза — с 75 млн до 114 млн штук. После этого количество акций в обращении оставалось практически неизменным.

Дивидендную историю MAA можно назвать образцовой — 15 лет выплат неснижающихся дивидендов. Была небольшая пробуксовка в 2008–2010 гг., когда компания выплачивала по 2,46 долл. на акцию.

Рентабельность собственного капитала в среднем находится на уровне выше 10%. Сам собственный капитал резко вырос в 2016 г., но с тех пор постепенно снижается. За период с 2016 по 2019 гг. он уменьшился с 6,4 млрд долл. до 6 млрд долл. (-7%).

Выручка за последние пять лет выросла примерно на 60%, скорректированная операционная прибыль увеличилась на сопоставимый уровень. Маржа операционной прибыли находится на уровне 60–65%.

По состоянию на конец 2019 фискального года чистый долг компании составлял 4,4 млрд долл., FFO — 850 млн долл. Соотношение Долг/FFO приблизительно 5,2. Компания оценивается рынком примерно в два капитала.

Рис. 4. Источники: EDGAR: MAA, Дивидендная история по данным компании, График акции на Investing.com

UDR, Inc. (UDR)

Портфель недвижимости UDR представлен 148 квартирными комплексами с общим количеством квартир примерно 47 тысяч. География присутствия компании — западное и восточное побережья США и штат Техас. Основная ориентация — на рынки с высокой стоимостью входа.

FFO компании находится практически на одном уровне в течение последних пяти лет, можно даже говорить о тенденции к снижению. Это более отчётливо видно в пересчёте FFO на акцию.

Дивидендная история довольно среднего качества. За последние 15 лет было два периода роста дивидендов — с 2005 по 2008 и с 2009 по 2019. Причём если сравнивать 2005 и 2019, то дивиденды практически не увеличились: в 2005 г. было выплачено по 1,19 долл. на акцию, а в 2019-м — по 1,35 долл. (рост на 13% за 15 лет).

Рентабельность собственного капитала держится на довольно высоком уровне — в среднем около 20%. Сам собственный капитал вырос на 15% за последние пять лет — с 2,9 млрд до 3,3 млрд долл. Количество акций в обращении за период с 2015 по 2019 гг. выросло с 262 млн до 294 млн штук (+12%).

Выручка за последние пять лет увеличилась с 891 млн долл. до 1,152 млрд долл. (+29%), скорректированная операционная прибыль росла сопоставимыми темпами, хотя из общего ряда выбиваются результаты 2018 г. Маржа операционной прибыли приблизительно равна 60–65%.

По состоянию на конец 2019 фискального года чистый долг компании составлял 4,7 млрд долл., FFO — 686 млн долл. Соотношение Долг/FFO — 6,85. Компания оценивается рынком в 3–3,5 капитала.

Рис. 5. Источники: EDGAR: UDR, Дивидендная история на портале investing.com, График акции на investing.com

Склады самостоятельного хранения (кладовые, self-storage)

Extra Space Storage Inc. (EXR)

Компания работает на рынке складов самостоятельного хранения с 1977 г. В настоящее время портфель EXR представлен 1817 хранилищами, разделёнными в общей сложности на 1,3 млн самостоятельных кладовок общей площадью 13 млн м2. Деятельность ведётся по двум основным направлениям: предоставление помещений в аренду и страхование арендаторов. В рамках последнего арендаторам оказываются услуги по страхованию имущества на случаи повреждения или утраты в период хранения. География присутствия компании — 40 штатов США, включая Вашингтон (округ Колумбия), и Пуэрто-Рико.

Прибыли Extra Space значительно выросли за последние пять лет, хотя в период 2018–2019 наметилось небольшое снижение и стагнация. Однако это не отразилось на росте дивидендов — они увеличивались, при этом тренд на увеличение выплат длится с 2010 г. Выручка компании в течение последних пяти лет также практически непрерывно увеличивалась, с небольшим провалом в 2017 г. Показатель скорректированной операционной прибыли в период 2017–2019 практически не менялся.

Рентабельность собственного капитала находится на стабильно высоком уровне, в среднем 25%, в 2017 г. она достигала 35%. Сам собственный капитал за пять лет вырос приблизительно на 21% — с 2,089 млрд долл. до 2,539 млрд долл. Количество акций в обращении за период 2019–2019 выросло со 125 млн до 129,6 млн штук (+3,7%).

По состоянию на конец 2019 фискального года чистый долг компании составлял 4,8 млрд долл., FFO — 639 млн долл. Соотношение Долг/FFO — 7,51. Компания оценивается рынком примерно в пять капиталов.

Рис. 1. Источники данных: EDGAR: EXR, Дивидендная история, График на investing.com

Public Storage (PSA)

Компания имеет несколько направлений деятельности.

Операции со складами самостоятельного хранения (основной профиль).

Вспомогательные операции. Сюда включается деятельность по страхованию имущества, находящегося на хранении, и продажа товаров для хранения арендаторам, в основном — картонные коробки и замки.

Совместные инвестиции с PS Business Parks. PSA имеет 42% в уставном капитале PS Business Parks — REIT, работающим в сегменте недвижимости в промзонах, офисного пространства и гибкого пространства для аренды (multi-tenant flex).

Инвестиции в Shurgard. Shurgard — публичная компания, торгующаяся на Euronext в Брюсселе. Профиль её деятельности — склады самостоятельного хранения в западной Европе.

Multi-tenant flex — способ организации пространства для аренды в здании, при котором площадь для конкретного арендатора ограничивается не капитальными стенами, а временными перегородками. Соответственно, границы участка могут изменяться под индивидуальные нужды.

Портфель PSA совместно с объединёнными предприятиями представлен более чем 2800 хранилищами общей площадью более 19,5 млн м2. География присутствия — 38 штатов США и страны западной Европы.

Прибыли компании растут невысокими темпами, присутствует некоторая волатильность. За пять лет показатель FFO вырос на 17%, FFO на акцию — на 16%. Размер дивиденда за период 2015–2019 вырос значительнее — с 6,5 долл. на акцию до 8 (+23%), хотя в последние три года размер выплат был фиксированным. В целом, если из дивидендной истории исключить спецдивиденды в 2008 г., можно сказать, что компания имеет 15-летнюю историю неснижающихся выплат.

Рентабельность собственного капитала находится на стабильно высоком уровне, в среднем 20%, однако сам собственный капитал за пять лет уменьшился с 9,17 млрд долл. до 9,062 млрд долл. Количество акций в обращении с 2015 г. увеличилось на 1,5 млн штук — со 173,3 млн до 174,8 млн (+0,86%).

Выручка за период 2015–2019 выросла с 2,235 млрд долл. до 2,846 млрд долл. (+27%), скорректированная операционная прибыль увеличилась на 16,5% (с 1,658 млрд до 1,932 млрд) за тот же период. Маржа операционной прибыли находится на уровне 65–75%.

По состоянию на конец 2019 фискального года чистый долг компании 1,492 млрд долл., FFO — 2,033 млрд долл. Соотношение Долг/FFO — 0,73. Это один из редких случаев, когда REIT не является закредитованной организацией. Компания оценивается рынком примерно в четыре капитала.

Рис. 2. Источники данных: EDGAR: PSA, Дивидендная история на сайте компании, График на investing.com

Лесные угодья

Rayonier Inc. (RYN)

Компания инвестирует в лесные угодья и занимается их активным управлением. По состоянию на конец 2019 г. Rayonier владела около 2,6 млн акров (1 акр примерно равен 40 соткам), три четверти угодий расположено на юге США, 10% — на северо-западном тихоокеанском побережье США, оставшаяся часть — в Новой Зеландии.

Прибыли компании можно было бы назвать растущими, однако если более внимательно присмотреться к диаграммам FFO и FFO на акцию, то будет видно, что весь рост за пять лет — это «экономический прорыв» 2016 года с последующей деградацией показателей. Это подтверждается как ROE, так и выручкой/операционной прибылью. ROE достиг очень высокого показателя — в 25% — в 2015 г. и после этого постоянно снижался. Собственный капитал увеличивался до 2017 г., после этого также уменьшался.

В выручке однозначная динамика отсутствует: рост до 2017 г., после этого — снижение. Однако в целом за пять лет показатель вырос на 30%. У скорректированной операционной прибыли похожая динамика: увеличивалась в 2015–2016 гг., после этого только снижалась. Маржа операционной прибыли в период 2015–2020 держалась на уровне 30–40%.

Дивидендная история компании весьма посредственная, если не сказать плохая. За 15 лет размер дивиденда значительно сократился. Если в 2005 г. акционеры могли получить по 2,33 долл. на акцию, то по итогам 2019 г. — уже по 1,08 долл. Повышенные дивидендные выплаты в 2005 г. и 2011 г. объясняются спецвыплатами, при этом они были произведены акциями.

Хорошей новостью является то, что RYN не злоупотребляет допэмиссиями. За пять лет количество акций в обращении увеличилось на 5,4%: со 122,735 млн штук до 129,333 млн, причём практически все дополнительные акции были выпущены в течение 2017 г., то есть это было разовое действие.

По состоянию на конец 2019 фискального года чистый долг компании составлял 904,394 млн долл., FFO — 187,340 млн долл. Соотношение Долг/FFO — 4,83. Компания оценивается рынком приблизительно в три капитала.

Рис. 1. Источники: EDGAR: RYN, Дивидендная история на сайте компании, График на investing.com

Weyerhaeuser Company (WY)

Компания является одним из крупнейших в мире владельцем лесных угодий. Согласно годовому отчёту за 2019 г., WY владеет и управляет 11,5 млн акров земли в США и 14 млн акров в Канаде. Способы монетизации владений: выращивание и заготовка древесины, производство пиломатериалов, перепродажа собственности. Компания владеет 35 фабриками по переработке древесины в США и Канаде.

В последние годы прибыли компании падали, причём за пять лет сокращение составило примерно 50%. FFO на акцию сократилось более чем в три раза.

Рентабельность собственного капитала с 2015 г. упала с 18,5% до 5%. Однако сам капитал показывает положительную динамику: за период 2015–2019 он вырос с 4,9 млрд долл. по 8,2 млрд. Почти весь прирост капитала пришёлся на 2016 год, когда он увеличился почти в два раза, после этого собственный капитал компании уменьшался.

Выручка и скорректированная операционная прибыль росли с 2015 по 2018 г., но в 2019-м было снижение показателей. Маржа операционной прибыли последние пять лет составляла 20–25%.

В 2016 г. WY осуществила значительную допэмиссию акций, увеличив их количество с 510 млн до 748 млн штук. В последствии количество акций в обращении колебалось в диапазоне от 745 млн до 756 млн.

Однако, несмотря на снижение операционных показателей, компания постоянно увеличивает размер дивидендов на акцию — непрерывный рост выплат с 2013 г.

По состоянию на конец 2019 фискального года чистый долг WY составлял 6 млрд долл., FFO — 434 млн долл. Соотношение Долг/FFO — 13,83. Компания оценивается рынком примерно в два с половиной капитала.

Рис. 2. Источники: EDGAR: WY, Дивидендная история на сайте компании, График на investing.com

Недвижимость для розничной торговли

Kimco Realty Corporation (KIM)

Основная специализация Kimco — крупные торговые центры. На конец 2019 г. в портфеле компании насчитывалось 409 торговых центров, общей площадью приблизительно 6,7 млн м2, представленных в 27 штатах США и Пуэрто-Рико.

В числе ключевых рисков инвестирования менеджмент KIM отмечает влияние пандемий на деятельность компании. Это особенно актуально на фоне коронакризиса 2020.

При этом и без пандемии у Kimco, судя по всему, дела идут не очень хорошо. За последние пять лет FFO и FFO на акцию существенно уменьшились. Однако это не мешало выплачивать неснижающиеся дивиденды всё это время.

Дивидендная история вообще довольно интересная. В период 2005–2008 дивиденды увеличивались хорошими темпами, но потом резко снизились из-за кризиса 2008 г. После этого растущая история началась в 2010 г.

Рентабельность собственного капитала уменьшается. Если в 2015 г. Kimco могла похвастаться довольно высоким уровнем в 25%, то по итогам 2019-го — он уже едва превышает 10%. Сам капитал с 2015 по 2019 г. уменьшился на 4% — с 5 млрд до 4,8 млрд долл.

Выручка практически не менялась в течение последних пяти лет, скорректированная операционная прибыль, в свою очередь, имеет некоторую волатильность. Тем не менее маржа операционной прибыли держится на довольно высоком уровне — более 60%.

Количество акций в обращении с 2015 по 2019 г. выросло с 413 млн до 431 млн штук (+4,3%). По состоянию на конец 2019 фискального года чистый долг Kimco составлял 5,2 млрд долл., FFO — 618 млн долл. Соотношение Долг/FFO — 8,41. Компания оценивается рынком примерно в полтора капитала.

Рис. 1. Источники: EDGAR: KIM, Дивидендная история по данным компании, График акций на investing.com

Kite Realty Group Trust (KRG)

На конец 2019 г. портфель компании представлен 90 объектами коммерческой недвижимости общей площадью около 1,6 млн м2. В последнем годовом отчёте отмечается широкая диверсификация: доля одного арендатора не превышает 2,5%, а 25 крупнейших арендаторов составляют 32% от общего портфеля. KRG представлена в 17 штатах США, большинство объектов расположены во Флориде и Индиане.

Прибыли компании падают — это подтверждается как по FFO (в целом по компании и в пересчёте на акцию), так и по динамике выручки. Если за период 2015–2018 она находилась примерно на одном уровне, то в 2019-м — упала на 12%. Скорректированная операционная прибыль имеет некоторую волатильность, поэтому нельзя сказать однозначно, уменьшилась она сопоставимыми темпами или нет. В любом случае маржа операционной прибыли находится на очень высоком уровне — минимум, около 50%, был зафиксирован в 2018 г.

Рентабельность собственного капитала волатильна и находится на уровне 8–10%. Сам капитал уменьшается. С 2015 по 2019 г. он снизился с 1,7 млрд до 1,3 млрд долл., то есть приблизительно на 24%.

Однако при этом менеджмент постоянно повышает размер дивиденда. Если рассматривать период 2015–2019, то дивиденд на акцию увеличился с 1,07 до 1,58 долл. (+47%). При беглом взгляде на диаграммы может показаться, что компания активно проводит допэмиссии, агрессивно увеличивая количество акций в обращении. Однако это не так — за последние пять лет акций стало больше всего на 600 тыс. штук (менее 1% от общего количества).

По состоянию на конец 2019 фискального года чистый долг KRG составлял 1,1 млрд долл., FFO — 131 млн долл. Соотношение Долг/FFO — 8,33. Компания оценивается рынком примерно на уровне собственного капитала.

Рис. 2. Источники: EDGAR: KRG, Дивидендная история по данным компании, График акции на Investing.com

The Macerich Company (MAC)

Согласно годовому отчёту, на конец 2019 г. компания владеет 52 крупными торговыми центрами общей площадью 4,7 млн м2. Портфель разделён на два сегмента: региональные (regional) и общественные (community) торговые центры. Разница между этими двумя типами недвижимости — в площади. Если под первыми подразумеваются объекты площадью более 37 тыс. м2, то под вторыми — от 9 тыс. до 37 тыс. м2. Macerich имеет хорошую диверсификацию по арендаторам. На десять крупнейших приходится примерно 20% от всех площадей, а 65% — разделены между арендаторами с площадями менее 930 м2. Компания представлена в 15 штатах, большая часть объектов сосредоточена в Аризоне, Калифорнии и штате Нью-Йорк.

Если говорить об операционных показателях, то единственный растущий показатель — дивиденд на акцию, если рассматривать период с 2011 г. и исключить спецдивиденды. FFO и FFO на акцию за последние пять лет упали практически вдвое. Выручка уменьшилась на четверть, скорректированная операционная прибыль — примерно на треть.

Рентабельность собственного капитала в 2015–2016 гг. была на уровне примерно 20%, а после снизилась до 15%. Сам капитал уменьшился почти вдвое за период 2015–2019. При этом MAC сильно закредитована. По состоянию на конец 2019 фискального года чистый долг составлял 5,1 млрд долл., FFO — 433 млн долл. Соотношение Долг/FFO равно 11,77.

Конечно, всё это негативно отразилось на рыночной капитализации. Если в 2015 г. за компанию давали примерно три капитала, то в 2019-м уже приблизительно полтора. Из положительных моментов отмечу, что количество акций в обращении уменьшилось на 6% — со 149 млн штук до 141 млн.

Рис. 3. Источники: EDGAR: MAC, Дивидендная история на портале investing.com, График акции на investing.com

Realty Income Corporation (O)

Портфель компании насчитывает приблизительно 6,5 тыс. объектов общей площадью более 9,8 млн м2. Realty Income имеет хорошую диверсификацию по арендаторам: как по количеству, так и по отраслям. На 20 крупнейших арендаторов приходится примерно 50% выручки. Самой крупной отраслью в портфеле являются ночные магазины (convenience store), которые обычно торгуют продуктами питания, основное отличие — удлинённый режим работы, иногда круглосуточно. На них приходится примерно 11% выручки. По остальным отраслям средняя доля выручки — 1–2%. География присутствия — США и Великобритания, на которую приходится всего 2,7% общей выручки.

FFO растёт уверенными темпами, FFO на акцию также имеет растущую динамику, с небольшим провалом в 2017 г.

Рентабельность собственного капитала в среднем составляет 11%, сам капитал с 2015 по 2019 г. вырос с 6,5 млрд до 9,8 млрд долл. (+50%). Выручка увеличилась примерно в полтора раза за последние пять лет, скорректированная операционная прибыль выросла сопоставимыми темпами (+48%). Маржа операционной прибыли — на 65–70%.

Количество акций в обращении также растёт ударными темпами. Если в 2015 г. уставный капитал был разделён на 250 млн акций, то в 2019-м — уже на 333 млн (+33%).

По состоянию на конец 2019 фискального года чистый долг составлял 7,1 млрд долл., FFO — 1,1 млрд долл. Соотношение Долг/FFO — 6,46. Компания оценивается рынком приблизительно в два с половиной капитала.

Отдельно стоит сказать о дивидендах. Realty Income имеет более чем 25-летнюю историю выплат увеличивающихся дивидендов, то есть является дивидендным аристократом. За период 2005–2019 размер дивиденда увеличился с 1,34 до 2,71 долл. (+102%). Компания выплачивает дивиденды ежемесячно. Совокупность этих двух факторов делает акции весьма привлекательными для инвесторов, стремящихся к стабильному дивидендному доходу.

Рис. 4. Источники: EDGAR: O, Дивидендная история по данным компании, График акции на investing.com

Regency Centers Corporation (REG)

Деятельность компании заключается в покупке, строительстве, владении и управлении объектов недвижимости для розничной торговли, расположенных на самых дорогих рынках США. Основными арендаторами являются бакалейщики с высокой маржей, рестораны, сервис-провайдеры и топовые сети розничной торговли. На конец 2019 г. портфель REG состоял из 419 объектов общей площадью чуть более 4,8 млн м2. Почти 60% пространства для аренды сосредоточено во Флориде, Калифорнии, Техасе и Джорджии, причём на первые два штата приходится примерно 50% сдаваемых площадей. В целом компания представлена в 24 штатах.

Прибыли REG значительно выросли за последние пять лет: показатель FFO практически удвоился, в то время как FFO на акцию прибавил около 30%. Однако значительная часть этого роста не столько результат органического развития компании, сколько следствие экономического прорыва 2017 г. Это хорошо видно, если посмотреть на диаграммы прироста собственного капитала, выручки/скорректированной операционной прибыли и количества акций. В 2017 г. Regency Centers выпустила дополнительно 70 млн акций, что составило примерно 70% от их общего количества на тот момент. Судя по операционным показателям последних трёх лет, менеджмент грамотно распорядился средствами, полученными от продажи новых акций.

Хотя вливания в акционерный капитал и подстегнули операционные показатели, на рентабельность они слабо повлияли — тренд на снижение ROE всё равно сохранился после допэмиссии. Кроме того, если присмотреться к диаграммам собственного капитала, то будет видно, что после резкого наращивания 2017 г. он начал снижаться. Если быть точным, то с 2017 по 2019 г. собственный капитал уменьшился с 6,7 млрд до 6,2 млрд долл. (-8%). Операционная деятельность не вызывает сомнений — выручка растёт, хотя рост существенно замедлился в 2019 г., скорректированная операционная прибыль увеличивается сопоставимыми темпами. Маржа операционной прибыли в разные годы составляла от 58 до 66%.

Акционерам жаловаться не приходится — REG имеет историю неснижающихся дивидендов с 2010 г. За последние десять лет размер дивиденда увеличился с 1,85 до 2,34 долл. (+30%).

По состоянию на конец 2019 фискального года чистый долг REG составлял 3,3 млрд долл., FFO — 613 млн долл. Соотношение Долг/FFO — 5,38. Компания оценивается рынком примерно в полтора капитала.

Рис. 5. Источники: EDGAR: REG, Дивидендная история по данным компании, График акций на investing.com

Simon Property Group, Inc. (SPG)

SPG специализируется на торгово-развлекательных центрах премиум-сегмента. Портфель компании представлен 204 объектами в 37 штатах США и Пуэрто-Рико, а также 29 торговыми центрами в Азии, Европе и Канаде. Общая площадь всей недвижимости — более 16,7 млн м2.

Прибыли SPG можно назвать равномерно растущими. За последние пять лет показатель FFO вырос на 14,5%, FFO на акцию — на 17,5%. Выручка за период 2015–2019 увеличилась с 5,266 млрд до 5,755 млрд долл. (+9,3%), скорректированная операционная прибыль — с 3,846 млрд до 4,248 млрд долл. (+10,5%). Маржа операционной прибыли составляет примерно 75%.

С 2010 по 2019 г. размер выплат на акцию вырос с 2,6 до 8,3 долл. (+219%). Рентабельность собственного капитала была на самом низком уровне в 2015 г. и составляла 62%, а по итогам 2019 г. ROE составила 118%.

Однако при таких восхитительных операционных показателях рыночная стоимость компании постоянно снижается. Если в конце 2015 г. рыночная капитализация SPG составляла 61 млрд долл., то уже в 2019-м — чуть менее 46 млрд долл. И дело не только в сокращении количества акций в обращении — с 2015 по 2019 г. их количество уменьшилось с 315 млн до 307 млн штук. Собственный капитал также снизился с 4,5 млрд до 2,5 млрд долл. (-45%).

По состоянию на конец 2019 фискального года чистый долг SPG составлял 23,5 млрд долл., FFO — 3,4 млрд долл. Соотношение Долг/FFO — 6,91. Компания оценивается рынком примерно в 18 капиталов!

Рис. 6. Источники: EDGAR: SPG, Дивидендная история по данным компании, График акции на investing.com

Spirit Realty Capital, Inc. (SRC)

Бизнес-модель компании подразумевает покупку, кредитование, управление активами и портфелями активов в сфере недвижимости. Предпочтение отдаётся объектам с одним арендатором. SRC представлена в 48 штатах, владеет 1752 объектами общей площадью 3,2 млн м2. 82% площадей сдаётся для различных видов розничной торговли, на промышленность и офисное пространство приходятся остальные 18%.

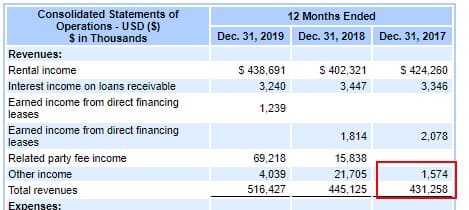

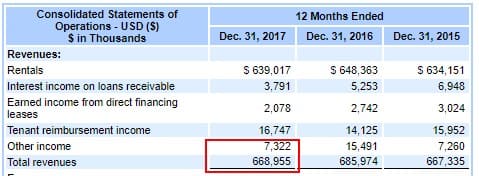

Прежде чем говорить говорить о финансовых показателях компании, стоит отметить, что в разные периоды в отчётности показаны разные суммы. Например, согласно отчётности 2019 г., за 2017 г. выручка составляла 424,26 млн долл., а в отчётности 2017 г. показана выручка в размере 668,955 млн долл.

Отчётность SRC 2019 года

Отчётность SRC 2017 г.

Возможно, в таких расхождениях отчётностей разных лет и нет ничего «криминального». Вполне вероятно, что поводом для этого могла стать смена учётной политики, изменение периметра консолидации, изменение стандартов отчётности либо пересмотр показателей прошлых лет по каким-либо причинам. Однако такие расхождения в цифрах затрудняют ретроспективный анализ отчётности и могут приводить к неверным выводам относительно перспектив динамики выручки и прибылей.

Тем не менее кое-какие выводы относительно операционной деятельности можно сделать. В частности, отмечу, что независимо от причин пересмотра отчётностей, ROE находилась на уровне 8–10%, маржа операционной прибыли в разные годы была в диапазоне от 30% до 60%.

В конце 2018 г. компания провела объединение акций в соотношении 5 к 1, то есть за пять старых акций давали одну новую. На инфографике ниже на диаграмме с количеством акций и рыночной капитализацией этот момент учитывается. Размер дивиденда на акцию также приводится с учётом объединения.

По состоянию на конец 2019 фискального года чистый долг SRC составлял 1,685 млрд долл., FFO — 340 млн долл. Соотношение Долг/FFO — 4,96. Компания оценивается рынком примерно в полтора капитала.

Рис. 7. Источники: EDGAR: SRC, Дивидендная история по данным компании, График акции на investing.com

Специализированные и диверсифицированные фонды

Iron Mountain Incorporated (IRM)

IRM предоставляет полный спектр услуг, связанных с хранением корпоративной информации, независимо от её вида. Это могут быть как цифровые данные, так и физические носители: бумажные документы, микрофильмы, рентгеновские снимки. Для хранения информации в электронном виде компания предоставляет место на серверах в дата-центрах.

За последние пять лет прибыли IRM росли хорошими темпами, однако по итогам 2019 г. было некоторое снижение. Показатели FFO и FFO на акцию изменялись сопоставимыми темпами. Дивидендную историю компании можно было бы назвать стабильно растущей, если бы не разовые спецдивиденды в 2012 и 2014 гг. При этом выплачены они были акциями.

Рентабельность собственного капитала IRM находится на стабильно высоком уровне — выше 30%, в отдельные годы ROE доходила до 68%. Однако динамика собственного капитала неоднозначная: в целом за пять лет выросла, но с 2017 г. происходило заметное снижение.

В период 2015–2019 выручка росла практически непрерывно, за весь период увеличившись более чем на 40%. Скорректированная операционная прибыль увеличивалась сопоставимыми темпами. В 2019 г. произошло резкое снижение темпов роста — финансовые показатели оказались практически на уровне 2018 г. Маржа операционной прибыли составляет примерно 30%.

Компания активно проводила допэмиссии акций в 2015–2017 гг., увеличив их количество за этот период с 211 млн до 287 млн штук.

По состоянию на конец 2019 фискального года чистый долг IRM составлял 8,471 млрд долл., FFO — 925 млн долл. Соотношение Долг/FFO составляет 9,16. Компания оценивается рынком примерно в шесть капиталов.

Рис. 1. Источники: EDGAR: IRM, Дивидендная история на сайте компании, График на investing.com

Vornado Realty Trust (VNO)

Диверсифицированный фонд недвижимости, география присутствия — Нью-Йорк, Чикаго и Сан-Франциско. В Нью-Йорке это офисная и розничная недвижимость, жилые объекты для длительного проживания, гостиничные номера. В Чикаго и Сан-Франциско — офисная и розничная недвижимость. Суммарная площадь сдаваемых объектов примерно 2,2 млн м2, объём жилого фонда — тысяча семьсот гостиничных номеров и около двух тысяч единиц жилья для длительного проживания.

Операционные показатели VNO довольно посредственные. На первый взгляд может показаться, что у компании в 2019 г. произошёл экономический прорыв, так как FFO и FFO на акцию значительно выросли, ROE также был на очень высоком уровне по итогам года. Однако этот «прорыв» не подтверждается выручкой и операционной прибылью. По этим показателям за последние пять лет динамика скорее негативная. И 2019 год не стал исключением, хотя маржа операционной прибыли находится на довольно приличном уровне в 35–50%. Детальное изучение отчётности показывает, что большая часть полученных прибылей — результат продажи недвижимости на сумму 2,5 млрд долл. При этом финансовый результат сделки не трансформировался в приличные дивиденды для акционеров. В результате продажи VNO получила 2,5 млрд долл., количество акций в обращении на конец 2019 г. приблизительно 191 млн штук, таким образом, на каждую акцию причитается чуть более 13 долл., однако было выплачено по 4,59.

Что касается дивидендной истории в целом, то её вряд ли можно назвать выдающейся: были как периоды роста, так и периоды спада. Всплески 2015 и 2017 г. объясняются спецдивидендами, которые были выплачены акциями. В 2019 г. компания порадовала акционеров очередными спецдивидендами — на этот раз они были выплачены деньгами. Общее впечатление: дивиденды мало изменяются в течение времени, однако нерегулярные спецвыплаты — довольно приятный бонус.

Собственный капитал VNO в течение последних пяти лет находится примерно на одном уровне, были провалы в 2017 и 2018 г. ROE в среднем в диапазоне от 10% до 20%, если исключить аномально высокий уровень 2019 г.

По состоянию на конец 2019 фискального года чистый долг компании составляет 5,316 млрд долл., FFO — 3,516 млрд долл. Соотношение Долг/FFO — 1,51. При этом следует учитывать аномально высокую прибыль 2019 г., но понимать, что часть средств от продажи недвижимости вполне может пойти на погашение долгов.

Компания оценивается рынком примерно в два капитала.

Рис. 2. Источники: EDGAR: VNO, Дивидендная история на сайте компании, График на investing.com

В классификации на сайте reit.com в данном сегменте представлено девять секторов.

Офисная недвижимость.

Промышленная недвижимость.

Недвижимость для розничной торговли.

Жилые помещения: недвижимость гостиничного типа (lodging).

Жилые помещения: для долгосрочной аренды (residental).

Лесные угодья.

Здравоохранение.

Склады самостоятельного хранения.

Инфраструктура.

Также существуют диверсифицированные REIT, которые инвестируют в недвижимое имущество из разных сегментов. Более детально о том, чем занимаются фонды из того или иного сегмента, можно посмотреть здесь (ресурс на английском).

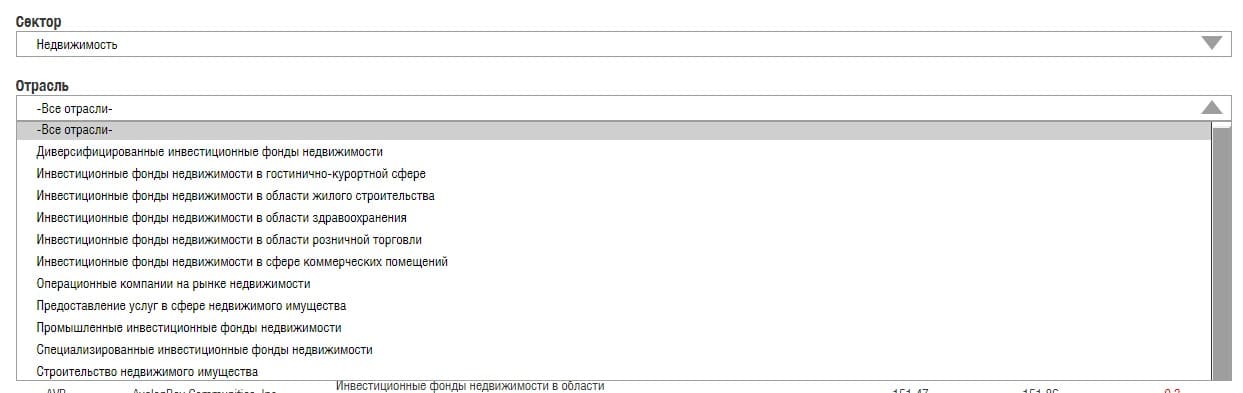

На Санкт-Петербургской бирже REIT не выделяются в отдельную отрасль, они включены в сектор «Недвижимость». Справедливости ради отметим, что классификация СПб довольно близка к той, что используется на reit.com.

Рис. 1. Изображение: https://investcab.ru/ru/inmarket/torg_instruments/

Однако некоторые нюансы присутствуют. Во-первых, в сектор «Специализированные инвестиционные фонды недвижимости» включены REIT из разных секторов. Например, Public Storage (PSA), Extra Space Storage (EXR) — это склады самостоятельного хранения, а Equinix (EQIX) — это датацентры.

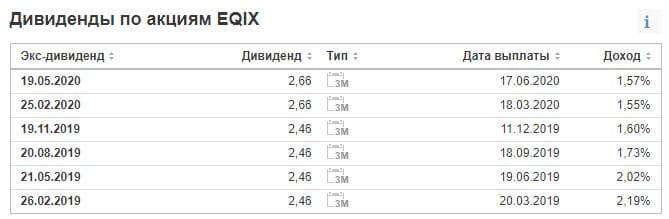

Во-вторых, Investcab не всегда корректно отображает значения дивидендной доходности.

Рис. 2. Изображение: https://investcab.ru/ru/inmarket/torg_instruments/

Например, про EQIX и PSA доподлинно известно, что эти компании являются REIT и выплачивают дивиденды. Однако в таблице мы видим прочерки, из чего как будто следует, что никакие дивиденды не выплачиваются. Всегда перепроверяйте сведения о дивидендных выплатах на сторонних сервисах, тем более Investcab не всегда корректно рассчитывает показатели дивидендной доходности. Идеальным вариантом являются официальные сайты компании и страницы раскрытия EDGAR, однако поиск информации на подобных ресурсах может быть долгим и неудобным. В свою очередь, Investing.com предоставляет удобный доступ к дивидендным историям и обновляет информацию довольно оперативно — компромиссный вариант между надёжностью получаемых сведений и быстротой доступа к ним.

Рис. 3. Пример дивидендной истории EQIX на портале Investing. com. Источник: https://ru.investing. com/equities/equinix,-inc.-dividends

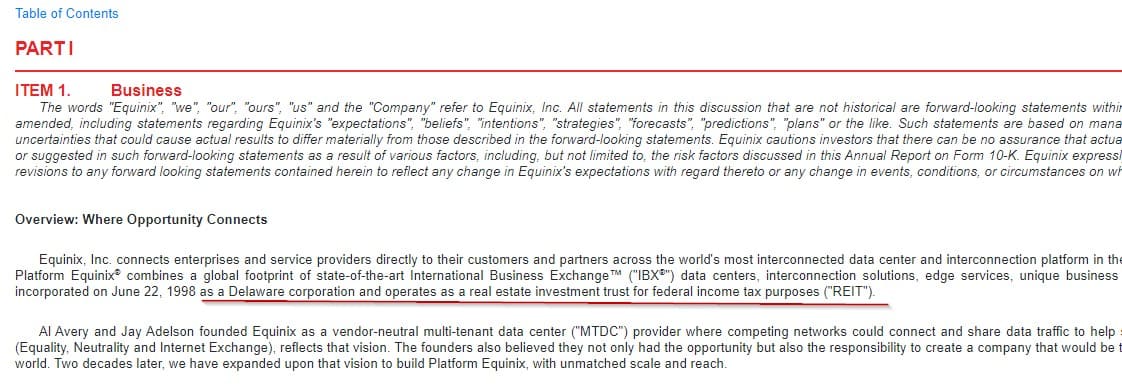

И третье. Поскольку на СПб REIT смешаны с другими компаниями, работающими с недвижимостью (например, строительными), то вполне может получиться, что, по мнению СПб, компания не будет включена в раздел «Инвестиционные фонды недвижимости», в то время как на самом деле будет являться REIT. Существует несколько способов разрешить подобные «коллизии». Первый — самый надёжный, но и самый трудоёмкий: на странице раскрытия корпоративной информации EDGAR в отчёте компании найти сведения о том, что компания зарегистрирована как REIT. Обычно об этом упоминается в отчётах 10-k или 10-q в разделах, связанных с налогообложением или общим описанием бизнеса.

Рис. 4. Раздел «Business» отчёта 10-k компании Equinix. При общем описании компании упоминается, что EQIX зарегистрирована как REIT. Источник: EDGAR: EQIX

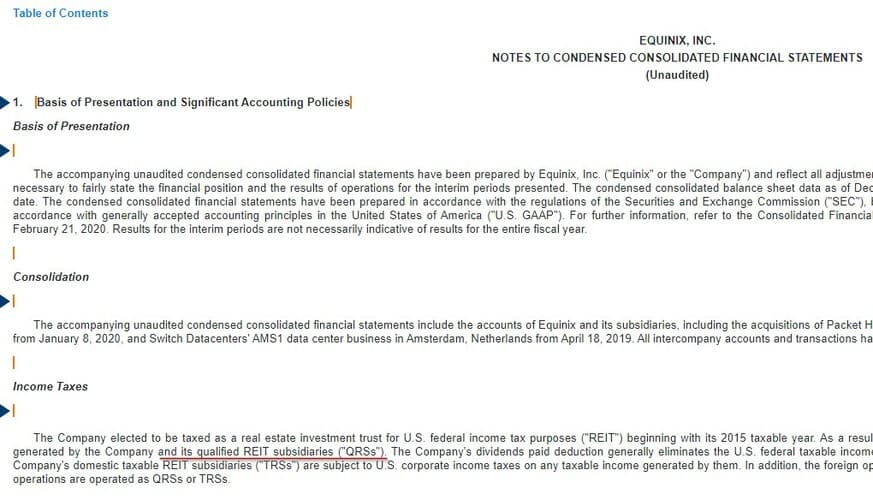

Рис. 5. Раздел «Income Taxes» отчёта 10-q компании Equinix. То, что компания является REIT, упоминается в разделе связанными с налогообложением. Источник: EDGAR: EQIX

Второй способ более простой и быстрый: найти сведения об интересующей компании на сайте reit.com в каталоге и посмотреть, торгуется ли эта компания на СПб. При этом надо понимать, что не всегда информация на сторонних ресурсах актуальна — лучше всего её перепроверять в первоисточниках.

Датацентры

Digital Realty Trust, Inc. (DLR)

Компания является провайдером датацентров и сопутствующих сервисов, в частности, сдаёт серверы в аренду и обслуживает корпоративные информационные сети (в оригинале используется термин interconnection). Более подробно о сути услуги можно почитать здесь (ресурс на английском). По состоянию на конец 2019 года портфель компании состоял из 225 датацентров, расположенных преимущественно в США, однако география покрытия DLR распространяется также на Европу, Азию и Австралию.

Основные финансовые показатели компании и их динамика за последние пять лет приведены на рисунке ниже. Здесь и далее в цикле статей используются следующие допущения:

на диаграмме «Выручка/Скорр. ОП» «Скорр. ОП» — скорректированная операционная прибыль, вычисляемая как сумма операционной прибыли и амортизации/обесценения;

для REIT показатель чистой прибыли в отчёте о прибылях и убытках не является информативным, как это принято для ROE, вместо него обычно используют FFO (funds from operations) для вычисления рентабельности собственного капитала;

количество акций в обращении указывается на дату публикации годовой отчётности;

обычно для компаний в качестве показателя долговой нагрузки используется мультипликатор «Долг/прибыль», но поскольку для REIT чистая прибыль не так показательна и большее значение уделяется FFO, то будем рассчитывать показатель «Долг/FFO».

Вернёмся в DLR. Маржа скорректированной операционной прибыли держится примерно на уровне 50%. Рентабельность собственного капитала, рассчитанная по FFO, около 15%. За период с 2009 по 2019 гг. размер дивиденда вырос с 1,47 до 4,32 долл. на акцию (увеличился за десять лет на 190%). Количество акций в обращении за последние пять лет выросло со 141 млн до 208 млн (впочти в полтора раза). По состоянию на конец 2019 фискального года чистый долг компании составлял 8,9 млрд долл. При скорректированной операционной прибыли в размере 1,7 млрд долл. Получаем соотношение «Долг/FFO» приблизительно равным 5,2, то есть компания сильно закредитована. DLR торгуется на рынке примерно за два с половиной капитала.

Рис. 1. Диаграммы построены по данным EDGAR: DLR. Дивидендная история — по данным компании

Equinix (EQIX)

Как и DLR, Equinix работает провайдером датацентров. География деятельности: США, Европа, Латинская Америка (Мексика), Ближний Восток (Оман) и Юго-Восточная Азия. Предоставляемые услуги — датацентры (аренда серверов) и сопутствующие сервисы: interconnection и облачные технологии.

Дивидендная история у компании начинается с 2014 года. В 2015 г. были выплачены спецдивиденды, этим объясняется пик на диаграмме «Дивиденд, долл. на акцию». Если исключить аномально высокие выплаты 2015 года, то за период с 2014 по 2019 гг. размер дивиденда увеличился с 7,57 до 9,84 долл. на акцию (рост на 30%). Маржа скорректированной операционной прибыли в среднем составляет примерно 20%, рентабельность собственного капитала по FFO — 5–6%, но наблюдается её увеличение. Количество акций в обращении за последние пять лет выросло с 69 до 85 млн (увеличилось на 23%). Чистый долг компании за 2019 год составляет 8,4 млрд долл., скорректированная чистая прибыль — 1,1 млрд. Соотношение «Долг/FFO» равно 7,63, компания сильно закредитована.

EQIX оценивается рынком примерно в семь капиталов.

Рис. 2. Диаграммы построены по данным EDGAR: EQIX. Дивидендная история — по данным компании

Здравоохранение

Healthpeak Properties, Inc. (PEAK)

Портфель недвижимости компании состоит из трёх основных сегментов: дома престарелых (senior housing), наука о жизни (life science) и медицинские офисы. Недвижимость для домов престарелых сдаётся по схеме triple-net, когда все расходы по содержанию объекта несёт арендатор. Также используется схема RIDEA, когда владелец недвижимого имущества участвует в операционной прибыли на правах стороннего менеджера.

Сегмент life science состоит из объектов недвижимости, предназначенных для эксплуатации лабораториями и офисами компаний, так или иначе связанных с медициной, фармацевтикой и родственными индустриями. Причём арендаторами могут быть как частные, так и правительственные организации.

Сегмент «медицинские офисы» представлен объектами недвижимости, предназначенными для эксплуатации медицинскими организациями различных уровней: это могут быть как отдельные врачебные кабинеты, так и крупные клиники с операционными.

Выручка компании разделена примерно поровну между всеми сегментами. Прибыли компании волатильны, однако тренд на рост имеется. Маржа операционной прибыли составляет примерно 30%, рентабельность собственного капитала также варьируется, но в среднем — выше 10%. С 2009 по 2019 гг. размер дивиденда снизился на 20% — с 1,84 до 1,48 долл., в 2016 году были выплачены разовые спецдивиденды. Количество акций в обращении за последние пять лет увеличилось на 8% — с 465 млн до 505 млн. По состоянию на конец 2019 фискального года чистый долг компании составил 6,1 млрд долл., FFO — 705 млн долл. Таким образом, соотношение Долг/FFO составляет 8,66.

Компания торгуется на рынке примерно за 2,5–3 капитала

Рис. 1. Диаграммы построены по данным EDGAR: PEAK. Дивидендная история — по данным компании

Sabra Health Care REIT, Inc. (SBRA)

Недвижимость компании представлена в трёх сегментах: учреждения с квалифицированным сестринским уходом и временным медицинским обслуживанием (Skilled nursing / Transitional care facilities), дома престарелых и специализированные больницы.

Skilled nursing — учреждения, предоставляющие услуги по ежедневному уходу и терапевтической реабилитации, а также услуги для лиц, нуждающихся в повседневном уходе.

Transitional care — нечто среднее между скорой медицинской помощью и интенсивной терапией. Обычно подобные учреждения специализируются на лечении пациентов с заболеваниями сердца, лёгких, почек и ортопедии.