13 июля 2020 DollarCollapse.com Рубино Джон

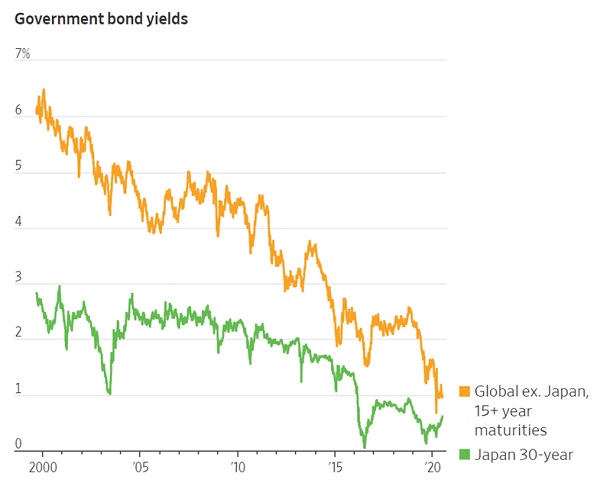

Коронавирус, очевидно, выступает великим уравнителем для рынков облигаций. До пандемии японские долгосрочные процентные ставки были намного ниже, чем у других стран, отчасти потому, что Япония глубоко погрязла в долге – и поэтому нуждалась в финансировании этого долга по низким ставкам – дольше, чем США и Европа.

Но теперь, когда всем нужно финансировать абсурдно большие дефициты, доходность государственных облигаций падает повсюду – кроме Японии, – что наводит на интересные мысли.

Доходность государственных облигаций

Мир кроме Японии, со сроком погашения от 15 лет

Япония, 30 лет

Может ли это означать, что в долгосрочном конце кривой доходности казавшаяся устаревшей концепция «нулевого предела» все еще актуальна?

Возможно. Похоже, так как процентные ставки по банковским вкладам падают, японским банкам не удается зарабатывать на долгосрочном кредитовании также по постоянно снижающимся ставкам. Таким образом, долгосрочные ставки не могут упасть еще ниже, не разорив банки. А банки, как все знают, и есть экономика.

Что будет, когда процентные ставки во всех других странах упадут до японского уровня? Много плохого, в том числе:

Центральные банки потеряют способность снижать ставки, чтобы противодействовать будущим рецессиям. Обычно, чтобы оживить рост, требуется снижение ставок примерно на 5 процентных пунктов. Такие дни, по крайней мере для долгосрочного конца кривой доходности, вероятно, уже в прошлом.

Между тем центральные банки уже выкупили большую часть мировых государственных облигаций, чтобы опустить ставки до текущих уровней, так что количественное смягчение в нынешнем виде также уже растраченное оружие. В дальнейшем Федеральной резервной системе (ФРС) со товарищи ничего не останется, кроме как начать покупать другие активы, такие как акции и недвижимость (и мусорные облигации, которые ФРС по какой-то необъяснимой причине уже покупает).

Манипулирование ценами акций со стороны центральных банков практически ставит точку на капитализме, каким мы его когда-то знали. Когда акции будут измерять лишь аппетит центральных банков, предприниматели будут действовать вслепую, что означает все большее неэффективное распределение капитала, конец роста общественного благосостояния с последующим финансовым крахом и т. д. Вы знаете этот сценарий.

Когда возможности кредитно-денежной политики будут исчерпаны, правительства будут вынуждены еще больше увеличить бюджетное стимулирование, что по большей части – подобно ставкам вышеупомянутых слепых предпринимателей – будет неэффективными инвестициями. Повсеместно будут впустую тратиться деньги, следствием чего будут безумно неадекватные потоки наличности.

На каком-то этапе станет применяться на практике современная денежная теория, где займы и расходы заменяет прямое печатание денег. Но это не имеет особого значения. Центральные банки уже и так покупают государственные облигации и возвращают проценты эмитенту.

Так что все дороги ведут к печатному станку. И когда давление всего этого сумасшедшего шоу упадет на очень узкие плечи валют, игра будет окончена.

Из вышеприведенного графика видно, что игра уже находится на очень поздней стадии.

Но теперь, когда всем нужно финансировать абсурдно большие дефициты, доходность государственных облигаций падает повсюду – кроме Японии, – что наводит на интересные мысли.

Доходность государственных облигаций

Мир кроме Японии, со сроком погашения от 15 лет

Япония, 30 лет

Может ли это означать, что в долгосрочном конце кривой доходности казавшаяся устаревшей концепция «нулевого предела» все еще актуальна?

Возможно. Похоже, так как процентные ставки по банковским вкладам падают, японским банкам не удается зарабатывать на долгосрочном кредитовании также по постоянно снижающимся ставкам. Таким образом, долгосрочные ставки не могут упасть еще ниже, не разорив банки. А банки, как все знают, и есть экономика.

Что будет, когда процентные ставки во всех других странах упадут до японского уровня? Много плохого, в том числе:

Центральные банки потеряют способность снижать ставки, чтобы противодействовать будущим рецессиям. Обычно, чтобы оживить рост, требуется снижение ставок примерно на 5 процентных пунктов. Такие дни, по крайней мере для долгосрочного конца кривой доходности, вероятно, уже в прошлом.

Между тем центральные банки уже выкупили большую часть мировых государственных облигаций, чтобы опустить ставки до текущих уровней, так что количественное смягчение в нынешнем виде также уже растраченное оружие. В дальнейшем Федеральной резервной системе (ФРС) со товарищи ничего не останется, кроме как начать покупать другие активы, такие как акции и недвижимость (и мусорные облигации, которые ФРС по какой-то необъяснимой причине уже покупает).

Манипулирование ценами акций со стороны центральных банков практически ставит точку на капитализме, каким мы его когда-то знали. Когда акции будут измерять лишь аппетит центральных банков, предприниматели будут действовать вслепую, что означает все большее неэффективное распределение капитала, конец роста общественного благосостояния с последующим финансовым крахом и т. д. Вы знаете этот сценарий.

Когда возможности кредитно-денежной политики будут исчерпаны, правительства будут вынуждены еще больше увеличить бюджетное стимулирование, что по большей части – подобно ставкам вышеупомянутых слепых предпринимателей – будет неэффективными инвестициями. Повсеместно будут впустую тратиться деньги, следствием чего будут безумно неадекватные потоки наличности.

На каком-то этапе станет применяться на практике современная денежная теория, где займы и расходы заменяет прямое печатание денег. Но это не имеет особого значения. Центральные банки уже и так покупают государственные облигации и возвращают проценты эмитенту.

Так что все дороги ведут к печатному станку. И когда давление всего этого сумасшедшего шоу упадет на очень узкие плечи валют, игра будет окончена.

Из вышеприведенного графика видно, что игра уже находится на очень поздней стадии.

http://dollarcollapse.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба