2 мая 2024

Перевод статьи от Майкла Мобуссена, Morgan Stanley

Оценочные мультипликаторы - Чего им не хватает, почему они отличаются друг от друга, и какая у них связь с фундаментальными показателями

Вступление

Асват Дамодаран, профессор финансов в Школе Стерна при Нью-Йоркском университете, любит проводить различие между “ценой” и “оценкой стоимости” компаний. Определение цены для компании обычно означает присвоение мультипликатора текущей или предполагаемой прибыли или денежных потоков, и этот показатель может варьироваться в зависимости от настроений рынка и преобладающей информации о бизнесе. Оценка стоимости компании предполагает оценку текущей стоимости будущих свободных денежных потоков и требует изучения фундаментальных принципов деятельности фирмы. Дамодаран утверждает, что большинство инвесторов тратят свое время на определение цены, а не на оценку бизнеса.

Опросы аналитиков фондового рынка подтверждают это мнение. Исследователи собрали ответы почти 2000 аналитиков, которые были членами Института CFA, всемирной ассоциации профессионалов в области инвестиций. На вопрос об их подходе к оценке, почти 93% выбрали “рыночный мультипликативный подход”.

На вопрос о том, какой рыночный коэффициент они использовали, 88% аналитиков ответили, что цена-прибыль (P/E - price-earnings). 77% респондентов ответили, что они используют мультипликатор со стоимостью предприятия (EV - enterprise value) в числителе, и, безусловно, самым популярным из них было значение стоимость предприятия-прибыль до вычета процентов, налогов, износа и амортизации (EV/EBITDA). Конечно, использование показателей P/E и EV/EBITDA не является взаимоисключающим, и большинство аналитиков фондового рынка используют различные методы определения цены акций.

79% аналитиков указали, что они также используют подход “приведенной дисконтированной стоимости”, а модель дисконтированного свободного денежного потока (DCF) является наиболее распространенным методом. На первый взгляд, это обнадеживающий шаг в сторону от оценки, но, как оказалось, обычно значительная часть стоимости модели, обычно превышающая 75%, приходится на текущую стоимость. Текущая стоимость отражает денежные потоки за пределами четко определенного прогнозируемого периода. Аналитики часто рассчитывают его, используя либо формулу, отражающую постоянный рост (как правило, свободный денежный поток/[стоимость капитала – рост]), либо коэффициент EV/EBITDA.

Оба подхода сопряжены с риском внедрения нереалистичных допущений. При постоянном росте, как правило, предполагается, что темпы роста слишком высоки. А когда преимущество в стоимости достигается за счет коэффициента EV/EBITDA, результатом является мультипликативный анализ, оформленный в виде модели DCF.

В этом отчете рассматриваются четыре темы. Во-первых, чего не хватает мультипликаторам и почему они становятся менее информативными, чем были в прошлом. Во-вторых, мы рассмотрим, почему два наиболее популярных мультипликатора, используемых аналитиками фондового рынка, P/E и EV/EBITDA, могут по-разному определять относительную привлекательность акций. В-третьих, рассмотрим альтернативные показатели прибыли и EBITDA, о которых сообщают компании, чтобы понять, добавляют ли они понимания. Наконец, мы сосредоточимся на показателях EV/EBITDA и свяжем их с фундаментальными факторами создания стоимости.

Что упускают мультипликаторы

Мультипликатор в любой форме является сокращением для процесса оценки. Мультипликаторы полезны, поскольку они могут сэкономить нам время. Множество попыток сжать информацию об основных допущениях надлежащей модели DCF в одну цифру. Это сложная задача.

Числителем коэффициентов, которые аналитики используют чаще всего, является текущая цена акции (P от P/E) или корпоративная стоимость фирмы (EV от EV/EBITDA). Эти суммы отражают текущую стоимость соответствующих денежных потоков за весь период существования бизнеса. Цены на акции, как правило, отражают денежные потоки компании, которые рассчитаны на десятилетия в будущем.

Знаменателем является прибыль (E от P/E) или денежный поток (EBITDA от EV/EBITDA), которые компания недавно заработала или, как ожидается, заработает в ближайшем будущем. Сразу же мы видим, что сравниваем числитель, который представляет долгосрочную перспективу, со знаменателем, который учитывает только краткосрочную перспективу.

Основными факторами, определяющими корпоративную стоимость, являются уровень и устойчивость рентабельности инвестированного капитала (ROIC), рост и риск. Компании создают ценность, когда их инвестиции приносят доход, превышающий альтернативную стоимость капитала. Более высокие темпы роста создают более высокую стоимость для компаний, доходность которых превышает средневзвешенную стоимость капитала (WACC). Более высокие темпы роста приводят к снижению стоимости при заданном отрицательном спреде. При этом рост не влияет на стоимость компании, которая зарабатывает столько же, сколько тратит на обслуживание своего капитала.

Мультипликаторы не дают прямого представления о величине инвестиций фирмы или о том, принесут ли они достаточный доход. Это главное соображение, которое упускается из виду при использовании мультипликаторов.

Но это еще не все, поскольку способность мультипликаторов отражать экономическую суть бизнеса со временем ухудшилась. В основном это связано с изменением методов инвестирования компаний. В предыдущих поколениях компании инвестировали в основном в материальные активы, такие как заводы и станки. Эти инвестиции были отражены в бухгалтерском балансе и отнесены на расходы в отчете о прибылях и убытках за счет амортизации.

Сегодня большинство инвестиций приходится на нематериальные активы, включая затраты на привлечение клиентов и брендинг. Но компании обычно отражают эти инвестиции в отчете о прибылях и убытках по мере их возникновения. Бухгалтеры учитывают эти инвестиции как коммерческие, общие и административные расходы, а также расходы на исследования и разработки. Это уменьшает текущую прибыль.

“Принцип соответствия” - важная концепция в бухгалтерском учете. Идея заключается в том, что компания должна сопоставлять расходы с соответствующими доходами. Себестоимость проданных товаров (COGS), производственные затраты (SG&A) и исследования и разработки (R&D) - это три основные категории расходов, которые бухгалтеры вычитают из выручки для расчета прибыли до вычета процентов и налогов (EBIT).

Ануп Шривастава, профессор бухгалтерского учета в Школе бизнеса Хаскейн при Университете Калгари, изучал, насколько хорошо COGS и SG&A (включая R&D) придерживаются принципа соответствия. Он разделил публичные компании США на группы в зависимости от десятилетия, в течение которого они были зарегистрированы, с 1960-х по 2010-е. Фирмы, зарегистрированные за последние 30 лет, составляют более 80 процентов от общего числа публичных компаний на сегодняшний день.

Шривастава обнаружил, что COGS эффективно и последовательно сопоставляет доходы всех групп. Но, хотя SG&A хорошо сопоставляет доходы первых групп, это “практически не имеет аналогов с доходами” компаний, которые стали публичными с 1990-х годов.

Предполагается, что мультипликаторы отражают масштаб и отдачу от инвестиций. Но переход к инвестициям в нематериальные активы и то, как компании отражают их в финансовой отчетности, нанесли ущерб этой способности. Чтобы проиллюстрировать этот момент, мы рассмотрим финансовые результаты Microsoft, многонациональной технологической компании, которая вкладывает значительные средства в нематериальные активы. Первое - это то, как компания отчитывается, а второе - как выглядят цифры после капитализации и амортизации нематериальных инвестиций фирмы.

Чистая прибыль Microsoft за 2023 финансовый год составила 72,4 миллиарда долларов. С учетом инвестиций в нематериальные активы этот показатель составил бы 83,0 миллиарда долларов, или на 14,7% больше. Показатель EBITDA компании до корректировки составлял 102,4 миллиарда долларов, а после корректировки - 147,0 миллиарда долларов, что на 43,6% больше. Основываясь на данных за 30 июня 2023 года, на конец финансового года компании, итоговый показатель P/E снизился с 34,9, как сообщалось, до 30,5, как было скорректировано, а показатель EV/EBITDA снизился с 24,2 до 16,9. Это существенные различия.

Ученые и практики используют мультипликаторы, поскольку доказано, что высокие мультипликаторы часто предшествуют доходности ниже среднего уровня в долгосрочной перспективе. Раньше это было правдой, потому что цена отражала ожидания относительно будущего создания стоимости и роста, которые были слишком радужными, что приводило к значительному завышению прибыли по сравнению с ближайшими перспективами. Но рост цен на нематериальные активы означает, что как прибыль, так и инвестированный капитал занижаются, что ослабляет сигнал, который ранее давали прибыль и мультипликаторы.

Ничто из этого не говорит о том, что инвесторам следует полностью игнорировать мультипликаторы. На самом деле, в объединении мультипликаторов может быть какая-то польза. Но главное заключается в том, что мультипликаторы все хуже отражают экономическую картину, которую они должны отражать. Слепое уважение к мультипликаторам без понимания их ограничений может серьезно снизить эффективность инвестиционного процесса.

P/E и EV/EBITDA - самые популярные мультипликаторы, которые используют инвесторы в акции. Что вы будете делать, если у двух компаний похожие показатели P/E, но разные значения EV/EBITDA? Или разные показатели P/E и одинаковые EV/EBITDA? Понимание того, как и почему эти расчеты различаются, помогает нам выявить их относительные сильные и слабые стороны.

Почему я получаю разные сигналы?

Неудивительно, что корреляция между показателями P/E и EV/EBITDA высока (см. рис. 1). Но бывают случаи, когда две компании близки по одному показателю и далеки друг от друга по другому. Мы приводим некоторые из этих пар в качестве примера.

Рис. 1: Мультипликаторы P/E и EV/EBITDA для индекса S&P 500, март 2024 г.

В этих мультипликаторах сравниваются разные величины. Показатель P/E отражает соотношение между рыночной капитализацией акций компании и ее доходом, или чистой прибылью. P и E обычно выражаются в расчете на акцию.

P/E - это коэффициент с рычагом, поскольку он рассчитывается после учета затрат на финансирование и, следовательно, связывает рыночную стоимость

собственного капитала с прибылью, причитающейся акционерам.

Коэффициент EV/EBITDA сравнивает стоимость предприятия фирмы с показателем EBITDA. Стоимость предприятия равна рыночной капитализации акционерного капитала (включая привилегированные акции) плюс долговые и прочие обязательства за вычетом денежных средств. Коэффициент не используется, поскольку он рассчитывает стоимость предприятия. Из показателя EBITDA не вычитаются финансовые затраты или налоги. Показатель EBITDA представляет собой прибыль до вычета процентов и налогов (EBIT) плюс износ приобретенных активов (DA). Износ и амортизация представляют собой неденежные платежи.

У прибыльной компании показатель P/E почти всегда выше, чем EV/EBITDA. Чтобы понять, почему, представьте, что у компании, которую вы изучаете, нет долгов или избыточных денежных средств, так что P равен EV. Показатель E будет ниже показателя EBITDA, поскольку он рассчитан после уплаты налогов и не включает в себя неденежные платежи. Поскольку числитель тот же, а знаменатель меньше, коэффициент P/E будет выше, чем коэффициент EV/EBITDA.

Это соотношение не применимо к компании с отрицательной чистой прибылью. Опять же, предположим, что P равно EV. Вы можете представить, что у компании отрицательная прибыль и положительная EBITDA. В этом случае коэффициент P/E был бы отрицательным, а коэффициент EV/EBITDA - положительным.

Это обсуждение указывает на причины, по которым коэффициенты P/E и EV/EBITDA различаются (см. рис. 2). Мы можем систематизировать этот анализ, проанализировав отчет о прибылях и убытках. Первая причина связана с сочетанием материальных и нематериальных инвестиций. Как мы видели, COGS, как правило, совпадают с доходами всех компаний. COGS составляют большую часть общих расходов фирм, работающих в сфере материального производства. Вопросы SG&A гораздо более актуальны для компаний, работающих в сфере нематериального производства.

Например, общие расходы сталелитейной компании Nucor Corporation на 2023 год составили 94% в COGS и 6% в SG&A. Для фармацевтической компании Eli Lilly затраты на COGS составляли около 30% расходов, а на SG&A - остальные 70%. Выручка за вычетом общих расходов равна EBIT.

Чтобы получить целостную картину, необходимо капитализировать и амортизировать инвестиции в нематериальные активы, как мы это делали в примере с Microsoft. Важным моментом является то, что прибыль и EBITDA очень незначительно увеличатся для компаний с интенсивным использованием материальных ресурсов и значительно увеличатся для компаний с интенсивным использованием нематериальных активов.

Рис. 2 - Факторы, влияющие на различия в показателях P/E и EV/EBITDA.

Обратите внимание, что капитализация инвестиций в нематериальные активы не влияет на свободный денежный поток. Показатели потеряли актуальность из-за увеличения разрыва между доходами и тем, что они пытаются отразить.

Вторая причина, по которой эти коэффициенты расходятся, заключается в различиях в структуре капитала, то есть в сочетании долга и собственного капитала, которые компания использует для финансирования своего роста. Долг имеет явные издержки в виде процентных расходов. Собственный капитал имеет неявные издержки, которые не отражаются в финансовой отчетности.

Влияние изменений в структуре капитала на мультипликаторы является сложным, но мы можем начать с нескольких простых наблюдений. Начнем с компании, которая финансируется исключительно за счет собственного капитала и не имеет избыточных денежных средств. Также рассмотрим долговые обязательства.

Величина “P” в P/E не изменится, поскольку она отражает только стоимость акций. Но “E” уменьшится на сумму процентных расходов (за вычетом экономии на налогах). Таким образом, то же значение P и меньшее значение E означает, что коэффициент P/E увеличивается при прочих равных условиях.

Добавление долга увеличивает “EV”, который в основном состоит из собственных средств и долга, и не влияет на показатель EBITDA, который по определению рассчитывается без учета процентных расходов и налогов. Более высокий показатель EV при том же показателе EBITDA означает, что при прочих равных условиях коэффициент EV/EBITDA также увеличивается.

Теория предполагает оптимальную структуру капитала, при которой компания имеет достаточный объем долга, чтобы максимизировать стоимость "налогового щита"* за вычетом возможных финансовых проблем. Подавляющее большинство компаний не ставят своей целью оптимальную структуру капитала.

Теория иерархической структуры капитала гласит, что для финансирования своего роста компании начинают с денежных средств, генерируемых внутри компании, затем обращаются к заемным средствам и, наконец, к акционерному капиталу. Предприятия с высокой рентабельностью инвестиций часто имеют достаточный денежный поток от операционной деятельности для финансирования своего роста. Компании с низкой рентабельностью инвестиций обычно генерируют недостаточный денежный поток для финансирования бизнеса и, следовательно, нуждаются в выпуске долговых обязательств или акционерного капитала.

Отрасли с высокими показателями рентабельности инвестиций, как правило, имеют более низкое соотношение долга к общему капиталу, а отрасли с низкими показателями рентабельности инвестиций имеют более высокие показатели (см. рис. 3). Кроме того, компании с низкими показателями рентабельности инвестиций, как правило, имеют более высокий процент “DA” от EBITDA, чем компании с высокими показателями рентабельности инвестиций. Это означает, что разрыв между соотношением P/E и EV/EBITDA, как правило, больше для компаний с низкой рентабельностью инвестиций и большим долгом, чем для компаний с высокой рентабельностью инвестиций и небольшим долгом.

Рис. 3. Рентабельность инвестиций и отношение долга к общему капиталу для компаний промышленности США

Мультипликаторы также могут отличаться в результате иных расходов, которые влияют на прибыль, но не на показатель EBITDA. К ним относятся расходы, связанные с программами реструктуризации, списанием активов, реорганизациями и нереализованным приростом капитала или убытками от него. Компании почти всегда отчитываются о результатах без учета иных расходов.

Еще одна причина, по которой коэффициенты P/E и EV/EBITDA могут отличаться, заключается в налоговых ставках. Прибыль рассчитывается после уплаты налогов, поэтому прибыль растет по мере снижения налоговой ставки. Показатель EBITDA по определению не включает налоги, поэтому разница в налоговых ставках не влияет на показатель EBITDA.

На рисунке 4 приведена иллюстрация того, как эти факторы могут влиять на разницу между P/E и EV/EBITDA. В столбце A рассматривается бизнес без инвестированного капитала, долговых обязательств или налогов. Это базовый вариант. В этом наивном сценарии соотношение P/E и EV/EBITDA равно 15,0

Рис. 4: Факторы, влияющие на различия в коэффициентах P/E и EV/EBITDA

Затем мы вводим инвестированный капитал, который учитывается во всех последующих сценариях, но по-прежнему не имеет задолженности или налогов (столбец В). Инвестированный капитал создает расходы на амортизацию (DA). Это снижает прибыль, но не влияет на показатель EBITDA. В результате показатель P/E повышается до 25,0, но соотношение EV/EBITDA остается на уровне 15,0.

В столбце C предполагается, что компания имеет задолженность, но не платит налоги. Затраты на финансирование снижают прибыль. Но мы предполагаем, что EV останется прежним, поэтому стоимость собственного капитала также снизится. Тем не менее, коэффициент P/E увеличивается до 28,6, а коэффициент EV/EBITDA остается неизменным.

Далее мы предполагаем, что компания платит налоги, но не имеет задолженности (столбец D). Это еще больше снижает прибыль, но не влияет на EBITDA, в результате чего соотношение P/E в два раза превышает соотношение EV/EBITDA.

В столбце E, крайнем справа, указаны задолженность и налоги. Это приводит к наибольшей разнице между показателем P/E в 34,3 и показателем EV/EBITDA в 15,0.

Этот пример упрощен и содержит ряд нереалистичных допущений. Например, мы определяем EV, используя кратное количество продаж. Соотношение EV к продажам, скорее всего, изменится в зависимости от уровня прибыльности (более высокая прибыль означает более высокий коэффициент), в результате введения долгового бремени (налогового щита) и из-за налогов (требования правительства к денежным потокам).

Кроме того, все исходные данные являются непрерывными. Например, соотношение долга к общему капиталу и налоговые ставки могут варьироваться от низких или даже отрицательных до очень высоких. Однако на рисунке показано, как и почему могут различаться коэффициенты P/E и EV/EBITDA.

Мы можем рассмотреть пару компаний, чтобы конкретизировать этот тезис. По состоянию на начало марта 2024 года у Walmart Inc. и Apple Inc. были схожие показатели P/E, но разные показатели EV/EBITDA (см. рис. 1). Walmart - многонациональный ритейлер, а Apple - многонациональная технологическая компания. Коэффициент P/E, рассчитанный на основе прибыли за следующие двенадцать месяцев, составил 25,5 для Walmart и 25,4 для Apple. Коэффициент EV/EBITDA составил 13,3 для Walmart и 20,1 для Apple. Отношение P/E к EV/EBITDA составило 1,9 для Walmart и 1,3 для Apple.

Мы можем выделить три основные причины, по которым у Walmart был больший разрыв между показателями P/E и EV/EBITDA, чем у Apple. Во-первых, Walmart начинает с гораздо более низкого начального показателя EV/EBITDA, потому что он менее прибыльный, чем Apple, исходя из рентабельности по EBIT и ROIC. Во-вторых, у Walmart чистый долг, в то время как у Apple чистые денежные средства. Стоимость долга снижает прибыль Walmart и увеличивает P/E. Наконец, налоговая ставка Walmart на 10 процентных пунктов выше, чем у Apple. Это также снижает ее прибыль и увеличивает P/E.

Иными словами, Walmart обладает характеристиками (скромная рентабельность инвестиций, долг и средняя налоговая ставка), которые позволяют поместить его в правую колонку таблицы 4 и объяснить большой разрыв между P/E и EV/EBITDA. Apple обладает характеристиками (очень высокая рентабельность инвестиций, отсутствие долгов, низкая налоговая ставка), которые делают ее больше похожей на вторую колонку в таблице, оправдывающей небольшой разрыв между P/E и EV/EBITDA.

Могут ли скорректированные показатели запутывать или прояснять ситуацию?

Нормативные акты требуют, чтобы компании сообщали о доходах в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Подавляющее большинство компаний, входящих в S&P 500, индекс 500 крупнейших публичных компаний США, также отчитываются о доходах не только по GAAP. Вопрос в том, делятся ли компании данными, не относящимися к GAAP, чтобы предоставить рынку более полную информацию или чтобы приукрасить свои результаты.

На рис. 5 показаны наиболее распространенные исключения повторяющихся статей, которые компании делают при переходе от GAAP к результатам, отличным от GAAP. Большинство из них являются неоперационными, включая валютные, пенсионные и инвестиционные прибыли и убытки. Другие, такие как вознаграждение на основе акций и чистый процент, связаны с текущей деятельностью. Начисление обратной амортизации приобретенных нематериальных активов оправдано, поскольку компании тратят инвестиции на поддержание стоимости нематериальных активов.*

Компании также корректируют свои доходы по GAAP, чтобы исключить влияние разовых статей, таких как расходы на реструктуризацию, корректировки на приобретение, чрезвычайные судебные издержки и списание активов. Исключение разовых статей делает прибыль более сопоставимой с течением времени.

Рис. 5: Наиболее распространенные повторяющиеся исключения при расчете результатов, не относящихся к GAAP

Возьмем конгломерат Berkshire Hathaway в качестве примера того, как нескорректированные результаты могут вводить в заблуждение. Согласно GAAP, компания отчиталась об убытке в размере 23 миллиардов долларов за 2022 год и прибыли в размере 96 миллиардов долларов за 2023 год. На первый взгляд, компания перешла от крупных убытков к крупным прибылям.

Но Уоррен Баффетт, председатель правления и главный исполнительный директор компании, предположил, что “операционная прибыль” - это лучший способ понять ее результаты (ссылка на мой перевод письма, в котором Баффетт разбирал этот вопрос). Операционная прибыль составила 30,9 миллиарда долларов в 2022 году и 37,4 миллиарда долларов в 2023 году, что более точно отражает результаты бизнеса.

Нереализованные инвестиционные прибыли или убытки, которые могут составлять для Berkshire Hathaway более 5 миллиардов долларов в день, в основном объясняют разницу между доходами по GAAP и операционной прибылью. Это одна из причин, по которой компании регулярно отчитываются о доходах, не связанных с GAAP.

Аналогичным образом исследователи проанализировали основные и непрофильные доходы. Основные доходы отражают только операционные результаты текущего бизнеса, а непрофильные доходы включают в себя внереализационные статьи, такие как временные потрясения или вспомогательные виды деятельности, которые включены в GAAP. Они обнаружили, что за последние десятилетия среднее количество непрофильных статей, о которых сообщают компании, увеличилось с 6 до 8 и составляет около 20 процентов от чистой прибыли. После исключения непрофильных статей итоговая прибыль от основной деятельности была более стабильной, чем чистая прибыль, о которой сообщалось в отчетности.

В целом, академические исследования показывают, что результаты, не относящиеся к GAAP, предоставляют рынку полезную информацию. Но инвесторам всегда следует быть настороже в отношении компаний, которые заходят в этих корректировках слишком далеко. Одним из примеров является компенсация на основе акций, которую мы и многие другие считаем законными расходами.*

Более подробный анализ мультипликаторов EV/EBITDA

Если вы оцениваете стоимость акций с использованием коэффициента EV/EBITDA, вам следует учитывать, какая часть EBITDA равна EBIT, а какая - DA. Причина в том, что DA является показателем капитальных затрат на техническое обслуживание, необходимых компании для поддержания своего бизнеса. Это означает, что из двух фирм с одинаковым показателем EBITDA та, у которой показатель EBIT выше, будет иметь больший денежный поток для распределения среди своих владельцев прав требования и, следовательно, более высокую стоимость.

На рисунке 6 показаны средние показатели EBIT и DA в процентах от EBITDA по секторам. Показатель EBIT составляет 75% от EBITDA в секторе товаров длительного пользования и 56% в секторе коммунальных услуг. Отношение показателя EBITDA к показателю EBIT называется “коэффициентом амортизации”. Коэффициент амортизации составляет 1,3 для сектора товаров длительного пользования (1,3 = 100/75), 1,8 для коммунальных услуг (1,8 = 100/56) и 1,4 для всей вселенной в целом. Сумма износа, которую признает компания, зависит от ее капиталоемкости, предполагаемого срока службы актива и возможности его приобретения.

Рис. 6: EBIT и DA в процентах от EBITDA по секторам, 2023 г.

Коэффициенты амортизации дают представление о разнице между ROIC и WACC для компании. Фирмы с низкими коэффициентами амортизации обычно имеют положительные спреды, а фирмы с высокими коэффициентами часто имеют отрицательные спреды (см. рис. 7). Это означает, что компании с низким коэффициентом амортизации будут иметь более высокие мультипликаторы, чем компании с высокими коэффициентами амортизации, для данного темпа роста.

Рис. 7: Коэффициент амортизации EBITDA и соотношение ROIC-WACC для индекса S&P 500, март 2024 г.

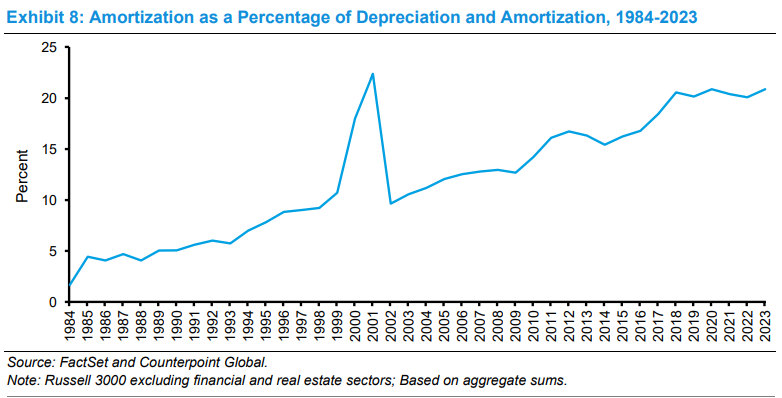

На рисунке 8 показано, что амортизация приобретенных нематериальных активов за последние 4 десятилетия выросла примерно с 2 до 20 процентов от общей стоимости активов. Амортизация в значительной степени является результатом покупки одной компанией другой с надбавкой к балансовой стоимости. В этом случае покупатель пересматривает свой балансовый отчет, чтобы отразить материальные и нематериальные активы продавца. Нематериальные активы, которые возникают из договорных или иных юридических прав и могут быть выделены из состава компании, должны амортизироваться в течение срока их полезного использования. Результатом является амортизация приобретенных нематериальных активов.

Бухгалтеры регистрируют нематериальные активы, которые не соответствуют этим критериям, как гудвилл. Компании не амортизируют гудвилл, но должны периодически проверять его на предмет обесценения. Около трети стоимости сделок за последние годы приходится на нематериальные активы.

Рис. 8: Амортизация в процентах от износа и амортизационных отчислений, 1984-2023 гг.

Резкий скачок в середине рис. 8 является результатом изменения правил учета сделок по объединению бизнеса. До 2001 года компании могли использовать для отражения сделки один из двух методов учета: “объединение” или “покупка”. Метод объединения позволял компаниям просто объединять свои балансовые отчеты, и, таким образом, отпадала необходимость в учете нематериальных активов. Метод покупки требовал от компаний отражать гудвилл и амортизировать его в течение периода до 40 лет.

В 2002 году Совет по стандартам финансовой отчетности (FASB) пересмотрел правила, чтобы компании больше не могли использовать метод объединения. В то же время FASB отменил для компаний необходимость амортизировать гудвилл. Резкое снижение амортизации в 2002 году отражает это изменение в бухгалтерском учете.

В 2007 году FASB внесла еще одно изменение, которое разъяснило, какие компании могут классифицировать нематериальные активы по сравнению с активами, связанными с деловой репутацией. В результате нематериальные активы выросли по сравнению с активами, связанными с деловой репутацией. Увеличение амортизации в процентах от DA с 13 процентов в 2007 году до 21 процента в 2023 году отражает эти изменения в бухгалтерском учете, а также общее увеличение инвестиций в нематериальные активы.

Есть некоторые свидетельства того, что мультипликаторы EV/EBITDA превосходят другие мультипликаторы, включая P/E. В частности, покупка акций с низкими мультипликаторами EV/EBITDA приносит более высокую дополнительную прибыль, чем другие показатели. Тем не менее, эффективность показателей P/E и EV/EBITDA может варьироваться в зависимости от отрасли.

На рисунке 9 показаны гарантированные значения коэффициента EV/EBITDA, учитывающие различные комбинации темпов роста и рентабельности инвестиций, для предприятий с коэффициентами амортизации 1,2, 1,4 или 1,6. Мы предполагаем, что отношение долга к общему капиталу составляет 20%, а стоимость капитала - 7,6% во всех случаях.

На первый взгляд может показаться неочевидным, почему компании с одинаковыми показателями роста, рентабельности инвестиций и стоимости капитала имеют разные коэффициенты EV/EBITDA. Ключевым фактором является разница в коэффициентах амортизации.

Подумайте об этом с другой стороны. Фирмы с низкими коэффициентами амортизации обеспечивают одинаковый показатель EBIT при более низком показателе EBITDA, чем компании с высокими коэффициентами амортизации.

Вот иллюстрация, подтверждающая идею. Если принять налоговую ставку в размере 20%, то компания должна заработать EBIT в размере 125 долларов, чтобы получить чистую операционную прибыль в размере 100 долларов после уплаты налогов (NOPAT). Это справедливо для всех коэффициентов амортизации EBITDA.

Для компании с коэффициентом 1,2, DA составляет 25 долларов, а EBITDA - $150 ($150/$125 = 1.2).

Для компании с коэффициентом 1,6, DA составляет 75 долларов, а EBITDA - $200 ($200/$125 = 1.6).

Обе компании, предполагая, что доходность на дополнительный инвестированный капитал равна стоимости капитала, имеют одинаковую стоимость в размере $1315,8 ($100/0.076). Но коэффициент EBITDA равен 8,8 ($1316/150 = 8,8) для фирмы с коэффициентом 1,2 и 6,6 ($1316/200 = 6,6) для фирмы с коэффициентом 1,6.

Рисунок также подтверждает вывод о том, что рост увеличивает мультипликаторы, когда доходность превышает стоимость капитала, и уменьшает мультипликаторы, когда доходность ниже стоимости капитала. Фирмы, которые в основном сосредоточены на росте EBITDA и не учитывают доходность на дополнительный инвестированный капитал, могут столкнуться с финансовыми трудностями

Рисунок 9: Коэффициенты EV/EBITDA, основанные на коэффициенте амортизации, рентабельности инвестиций и росте

На рисунке 10 показано, что рынок прислушался к этому сообщению. По горизонтальной оси (X) отложен показатель ROIC – WACC, жирной линией отмечен средний спред. По вертикальной оси (Y) отложен ожидаемый рост EBITDA в течение следующих четырех кварталов, также жирной линией отмечены компании, занимающие верхние и нижние позиции. Это позволяет нам проанализировать медианные значения EV/EBITDA для каждого из четырех квадрантов.

Квадрант в правом верхнем углу, который включает компании, у которых спред между ROIC и WACC выше медианы, а также рост EBITDA, имеет самый высокий медианный коэффициент EV/EBITDA. Нижний правый сектор, с высокими спредами, но более медленным ростом, имеет второй по величине мультипликатор.

Верхний левый сектор, с ростом выше медианы и спредами ниже медианы, имеет третий по величине мультипликатор. А нижний левый сектор, со спредами и ростом ниже медианы, имеет самый низкий мультипликатор.

Рис. 10: Мультипликаторы EV/EBITDA, основанные на экономической отдаче и ожидаемом росте EBITDA

Исследования показывают, что избыточная доходность положительна для акций компаний, у которых фактическая доходность ниже ожидаемой, и отрицательна для компаний, у которых фактическая доходность выше ожидаемой. Фундаментальные факторы создания стоимости определяют гарантированную доходность.

Вывод

Большинство инвесторов и руководителей оценивают акции компаний по сравнению с их стоимостью. Определение цены на акции обычно означает присвоение мультипликатора прибыли или денежных потоков и редко прямо отражает важные факторы, определяющие стоимость, такие как доходность на инвестированный капитал. Аналитики и инвестиционные банкиры также обычно присваивают мультипликаторы, основываясь на мультипликаторах сопоставимых компаний, и часто выбирают группу равных, которая приводит к желаемому ответу.

Наиболее популярными коэффициентами являются P/E и EV/EBITDA. В каждом случае числитель отражает текущую стоимость денежных потоков в долгосрочной перспективе, в то время как знаменатель отражает прибыль или денежные потоки в краткосрочной перспективе. Кроме того, мультипликаторы не учитывают потребности в инвестициях. Например, две компании с одинаковым уровнем и темпами роста прибыли на акцию (EPS), но разными показателями рентабельности инвестиций, имеют разные мультипликаторы P/E.

Мультипликаторы также утратили информативность из-за особенностей бухгалтерского учета и характера инвестиций. В идеале бухгалтеры должны сопоставлять расходы с доходами. Но из-за резкого роста инвестиций в нематериальные активы, которые, как правило, относятся на расходы, способность отчета о прибылях и убытках сопоставлять расходы и доходы за последние десятилетия существенно снизилась. Доходы стали менее информативными, чем раньше.

В большинстве случаев показатели P/E и EV/EBITDA, дают аналогичный сигнал. Но могут быть случаи, когда две компании имеют схожие показатели прибыли и разные коэффициенты EV/EBITDA, или разные показатели прибыли и похожие коэффициенты EV/EBITDA. Эти различия, как правило, объясняются различиями в базовой прибыльности, структуре капитала или налоговых ставках.

В настоящее время подавляющее большинство компаний сообщают о доходах, которые не соответствуют требованиям GAAP, наряду с требуемыми результатами по GAAP. В целом, данные о доходах, не соответствующих GAAP, представляются информативными, хотя инвесторам всегда следует обращать внимание на цифры, которые не учитывают важные элементы.

Гарантированные коэффициенты EV/EBITDA основаны на показателях рентабельности инвестиций и перспективах роста. Базовые коэффициенты EV/EBITDA различаются в зависимости от капиталоемкости. Коэффициент амортизации, представляющий собой отношение EBITDA к EBIT, дает полезную информацию о соответствующем коэффициенте устойчивого развития.

Мы не препятствуем использованию мультипликаторов. Напротив, мы призываем тех, кто использует мультипликаторы, понять основные факторы создания стоимости, которые обосновывают их выбор. Цель состоит в том, чтобы учитывать оценку при определении стоимости бизнеса.

Приложение: От модели роста Гордона к мультипликаторам

Одним из простейших методов оценки является модель роста Гордона, названная в честь экономиста Майрона Гордона, который формализовал этот подход в конце 1950-х годов.36

В модели говорится:

Стоимость - это стоимость предприятия (EV) фирмы, которая равна рыночной капитализации акционерного капитала плюс долговые и прочие обязательства за вычетом денежных средств.

Свободный денежный поток (FCF) - это генерируемые фирмой денежные средства, которые могут быть распределены между владельцами долговых обязательств и акционерного капитала. Формально он равен чистой операционной прибыли после уплаты налогов (NOPAT) за вычетом инвестиций (I) в будущий рост. Эти инвестиции включают изменения в оборотном капитале и капитальных затратах (как правило, выраженные за вычетом амортизации).

Стоимость капитала - это альтернативные издержки поставщиков капитала. Инвесторам и руководителям необходимо рассчитать средневзвешенную стоимость капитала (WACC) для компаний, финансируемых как за счет заемных средств, так и за счет собственного капитала. Рост отражает ожидаемое увеличение FCF с течением времени.

Мы покажем, как перевести ценность модели роста Гордона в мультипликаторы, включая EV/EBITDA, P/E и EV/Sales. Большая часть этого анализа основана на изложении Асвата Дамодарана по этой теме.

Мы начинаем с декомпозиции FCF следующим образом:

EBIT означает прибыль до вычета процентов и налогов, а t - налоговую ставку. Первый член в правой части уравнения - NOPAT, а два вторых члена - инвестиции.

Мы можем переписать уравнение, включив в него показатель EBITDA:

Мы можем заменить свободный денежный поток этими терминами для расчета стоимости:

Мы делим обе части уравнения на EBITDA, чтобы рассчитать коэффициент EV /EBITDA (внимание, это немного запутанно, но вскоре мы воспользуемся некоторыми цифрами, чтобы было понятнее):

Прежде чем мы перейдем к другим мультипликаторам, давайте воспользуемся цифрами, чтобы показать, как это работает. Мы предполагаем, что у компании нет долгов, но представить их несложно.

Давайте начнем с модели роста Гордона.

Теперь мы применяем полученные цифры для расчета коэффициента EV/EBITDA:

Чтобы проверить нашу работу, мы умножаем EV/EBITDA, кратное 14,0, на EBITDA, равную 125 долларам, и получаем EV в размере 1750 долларов (14,0 х 125 долларов = 1750 долларов).

Теперь мы можем продолжить работу с коэффициентом P/E. В этом случае NOPAT и прибыль совпадают, поскольку нет задолженности. Прибыль равна EBIT(1 – t).

Применяя те же цифры, мы получаем прибыль в размере 85 долларов (100 × .85 = 85 долларов). Поскольку стоимость составляет 1750 долларов, а прибыль - 85 долларов, P/E составляет 20.6 ($1,750 ÷ $85 = 20.6). Это предполагает, что цена и стоимость являются синонимами.

Поскольку мы знаем коэффициент EV/EBITDA, рассчитать коэффициент EV/Sales несложно. Все, что нам нужно сделать, это умножить обе части уравнения на показатель EBITDA/Sales, который равен 0,25 (125 долларов/500 долларов = 0,25).

На самом деле модель роста Гордона слишком упрощена, чтобы охватить стоимость большинства предприятий. Но это обсуждение показывает, как оценочные коэффициенты связаны с основными факторами стоимости и друг с другом.

Оценочные мультипликаторы - Чего им не хватает, почему они отличаются друг от друга, и какая у них связь с фундаментальными показателями

Вступление

Асват Дамодаран, профессор финансов в Школе Стерна при Нью-Йоркском университете, любит проводить различие между “ценой” и “оценкой стоимости” компаний. Определение цены для компании обычно означает присвоение мультипликатора текущей или предполагаемой прибыли или денежных потоков, и этот показатель может варьироваться в зависимости от настроений рынка и преобладающей информации о бизнесе. Оценка стоимости компании предполагает оценку текущей стоимости будущих свободных денежных потоков и требует изучения фундаментальных принципов деятельности фирмы. Дамодаран утверждает, что большинство инвесторов тратят свое время на определение цены, а не на оценку бизнеса.

Опросы аналитиков фондового рынка подтверждают это мнение. Исследователи собрали ответы почти 2000 аналитиков, которые были членами Института CFA, всемирной ассоциации профессионалов в области инвестиций. На вопрос об их подходе к оценке, почти 93% выбрали “рыночный мультипликативный подход”.

На вопрос о том, какой рыночный коэффициент они использовали, 88% аналитиков ответили, что цена-прибыль (P/E - price-earnings). 77% респондентов ответили, что они используют мультипликатор со стоимостью предприятия (EV - enterprise value) в числителе, и, безусловно, самым популярным из них было значение стоимость предприятия-прибыль до вычета процентов, налогов, износа и амортизации (EV/EBITDA). Конечно, использование показателей P/E и EV/EBITDA не является взаимоисключающим, и большинство аналитиков фондового рынка используют различные методы определения цены акций.

79% аналитиков указали, что они также используют подход “приведенной дисконтированной стоимости”, а модель дисконтированного свободного денежного потока (DCF) является наиболее распространенным методом. На первый взгляд, это обнадеживающий шаг в сторону от оценки, но, как оказалось, обычно значительная часть стоимости модели, обычно превышающая 75%, приходится на текущую стоимость. Текущая стоимость отражает денежные потоки за пределами четко определенного прогнозируемого периода. Аналитики часто рассчитывают его, используя либо формулу, отражающую постоянный рост (как правило, свободный денежный поток/[стоимость капитала – рост]), либо коэффициент EV/EBITDA.

Оба подхода сопряжены с риском внедрения нереалистичных допущений. При постоянном росте, как правило, предполагается, что темпы роста слишком высоки. А когда преимущество в стоимости достигается за счет коэффициента EV/EBITDA, результатом является мультипликативный анализ, оформленный в виде модели DCF.

В этом отчете рассматриваются четыре темы. Во-первых, чего не хватает мультипликаторам и почему они становятся менее информативными, чем были в прошлом. Во-вторых, мы рассмотрим, почему два наиболее популярных мультипликатора, используемых аналитиками фондового рынка, P/E и EV/EBITDA, могут по-разному определять относительную привлекательность акций. В-третьих, рассмотрим альтернативные показатели прибыли и EBITDA, о которых сообщают компании, чтобы понять, добавляют ли они понимания. Наконец, мы сосредоточимся на показателях EV/EBITDA и свяжем их с фундаментальными факторами создания стоимости.

Что упускают мультипликаторы

Мультипликатор в любой форме является сокращением для процесса оценки. Мультипликаторы полезны, поскольку они могут сэкономить нам время. Множество попыток сжать информацию об основных допущениях надлежащей модели DCF в одну цифру. Это сложная задача.

Числителем коэффициентов, которые аналитики используют чаще всего, является текущая цена акции (P от P/E) или корпоративная стоимость фирмы (EV от EV/EBITDA). Эти суммы отражают текущую стоимость соответствующих денежных потоков за весь период существования бизнеса. Цены на акции, как правило, отражают денежные потоки компании, которые рассчитаны на десятилетия в будущем.

Знаменателем является прибыль (E от P/E) или денежный поток (EBITDA от EV/EBITDA), которые компания недавно заработала или, как ожидается, заработает в ближайшем будущем. Сразу же мы видим, что сравниваем числитель, который представляет долгосрочную перспективу, со знаменателем, который учитывает только краткосрочную перспективу.

Основными факторами, определяющими корпоративную стоимость, являются уровень и устойчивость рентабельности инвестированного капитала (ROIC), рост и риск. Компании создают ценность, когда их инвестиции приносят доход, превышающий альтернативную стоимость капитала. Более высокие темпы роста создают более высокую стоимость для компаний, доходность которых превышает средневзвешенную стоимость капитала (WACC). Более высокие темпы роста приводят к снижению стоимости при заданном отрицательном спреде. При этом рост не влияет на стоимость компании, которая зарабатывает столько же, сколько тратит на обслуживание своего капитала.

Мультипликаторы не дают прямого представления о величине инвестиций фирмы или о том, принесут ли они достаточный доход. Это главное соображение, которое упускается из виду при использовании мультипликаторов.

Но это еще не все, поскольку способность мультипликаторов отражать экономическую суть бизнеса со временем ухудшилась. В основном это связано с изменением методов инвестирования компаний. В предыдущих поколениях компании инвестировали в основном в материальные активы, такие как заводы и станки. Эти инвестиции были отражены в бухгалтерском балансе и отнесены на расходы в отчете о прибылях и убытках за счет амортизации.

Сегодня большинство инвестиций приходится на нематериальные активы, включая затраты на привлечение клиентов и брендинг. Но компании обычно отражают эти инвестиции в отчете о прибылях и убытках по мере их возникновения. Бухгалтеры учитывают эти инвестиции как коммерческие, общие и административные расходы, а также расходы на исследования и разработки. Это уменьшает текущую прибыль.

“Принцип соответствия” - важная концепция в бухгалтерском учете. Идея заключается в том, что компания должна сопоставлять расходы с соответствующими доходами. Себестоимость проданных товаров (COGS), производственные затраты (SG&A) и исследования и разработки (R&D) - это три основные категории расходов, которые бухгалтеры вычитают из выручки для расчета прибыли до вычета процентов и налогов (EBIT).

Ануп Шривастава, профессор бухгалтерского учета в Школе бизнеса Хаскейн при Университете Калгари, изучал, насколько хорошо COGS и SG&A (включая R&D) придерживаются принципа соответствия. Он разделил публичные компании США на группы в зависимости от десятилетия, в течение которого они были зарегистрированы, с 1960-х по 2010-е. Фирмы, зарегистрированные за последние 30 лет, составляют более 80 процентов от общего числа публичных компаний на сегодняшний день.

Шривастава обнаружил, что COGS эффективно и последовательно сопоставляет доходы всех групп. Но, хотя SG&A хорошо сопоставляет доходы первых групп, это “практически не имеет аналогов с доходами” компаний, которые стали публичными с 1990-х годов.

Предполагается, что мультипликаторы отражают масштаб и отдачу от инвестиций. Но переход к инвестициям в нематериальные активы и то, как компании отражают их в финансовой отчетности, нанесли ущерб этой способности. Чтобы проиллюстрировать этот момент, мы рассмотрим финансовые результаты Microsoft, многонациональной технологической компании, которая вкладывает значительные средства в нематериальные активы. Первое - это то, как компания отчитывается, а второе - как выглядят цифры после капитализации и амортизации нематериальных инвестиций фирмы.

Чистая прибыль Microsoft за 2023 финансовый год составила 72,4 миллиарда долларов. С учетом инвестиций в нематериальные активы этот показатель составил бы 83,0 миллиарда долларов, или на 14,7% больше. Показатель EBITDA компании до корректировки составлял 102,4 миллиарда долларов, а после корректировки - 147,0 миллиарда долларов, что на 43,6% больше. Основываясь на данных за 30 июня 2023 года, на конец финансового года компании, итоговый показатель P/E снизился с 34,9, как сообщалось, до 30,5, как было скорректировано, а показатель EV/EBITDA снизился с 24,2 до 16,9. Это существенные различия.

Ученые и практики используют мультипликаторы, поскольку доказано, что высокие мультипликаторы часто предшествуют доходности ниже среднего уровня в долгосрочной перспективе. Раньше это было правдой, потому что цена отражала ожидания относительно будущего создания стоимости и роста, которые были слишком радужными, что приводило к значительному завышению прибыли по сравнению с ближайшими перспективами. Но рост цен на нематериальные активы означает, что как прибыль, так и инвестированный капитал занижаются, что ослабляет сигнал, который ранее давали прибыль и мультипликаторы.

Ничто из этого не говорит о том, что инвесторам следует полностью игнорировать мультипликаторы. На самом деле, в объединении мультипликаторов может быть какая-то польза. Но главное заключается в том, что мультипликаторы все хуже отражают экономическую картину, которую они должны отражать. Слепое уважение к мультипликаторам без понимания их ограничений может серьезно снизить эффективность инвестиционного процесса.

P/E и EV/EBITDA - самые популярные мультипликаторы, которые используют инвесторы в акции. Что вы будете делать, если у двух компаний похожие показатели P/E, но разные значения EV/EBITDA? Или разные показатели P/E и одинаковые EV/EBITDA? Понимание того, как и почему эти расчеты различаются, помогает нам выявить их относительные сильные и слабые стороны.

Почему я получаю разные сигналы?

Неудивительно, что корреляция между показателями P/E и EV/EBITDA высока (см. рис. 1). Но бывают случаи, когда две компании близки по одному показателю и далеки друг от друга по другому. Мы приводим некоторые из этих пар в качестве примера.

Рис. 1: Мультипликаторы P/E и EV/EBITDA для индекса S&P 500, март 2024 г.

В этих мультипликаторах сравниваются разные величины. Показатель P/E отражает соотношение между рыночной капитализацией акций компании и ее доходом, или чистой прибылью. P и E обычно выражаются в расчете на акцию.

P/E - это коэффициент с рычагом, поскольку он рассчитывается после учета затрат на финансирование и, следовательно, связывает рыночную стоимость

собственного капитала с прибылью, причитающейся акционерам.

Коэффициент EV/EBITDA сравнивает стоимость предприятия фирмы с показателем EBITDA. Стоимость предприятия равна рыночной капитализации акционерного капитала (включая привилегированные акции) плюс долговые и прочие обязательства за вычетом денежных средств. Коэффициент не используется, поскольку он рассчитывает стоимость предприятия. Из показателя EBITDA не вычитаются финансовые затраты или налоги. Показатель EBITDA представляет собой прибыль до вычета процентов и налогов (EBIT) плюс износ приобретенных активов (DA). Износ и амортизация представляют собой неденежные платежи.

У прибыльной компании показатель P/E почти всегда выше, чем EV/EBITDA. Чтобы понять, почему, представьте, что у компании, которую вы изучаете, нет долгов или избыточных денежных средств, так что P равен EV. Показатель E будет ниже показателя EBITDA, поскольку он рассчитан после уплаты налогов и не включает в себя неденежные платежи. Поскольку числитель тот же, а знаменатель меньше, коэффициент P/E будет выше, чем коэффициент EV/EBITDA.

Это соотношение не применимо к компании с отрицательной чистой прибылью. Опять же, предположим, что P равно EV. Вы можете представить, что у компании отрицательная прибыль и положительная EBITDA. В этом случае коэффициент P/E был бы отрицательным, а коэффициент EV/EBITDA - положительным.

Это обсуждение указывает на причины, по которым коэффициенты P/E и EV/EBITDA различаются (см. рис. 2). Мы можем систематизировать этот анализ, проанализировав отчет о прибылях и убытках. Первая причина связана с сочетанием материальных и нематериальных инвестиций. Как мы видели, COGS, как правило, совпадают с доходами всех компаний. COGS составляют большую часть общих расходов фирм, работающих в сфере материального производства. Вопросы SG&A гораздо более актуальны для компаний, работающих в сфере нематериального производства.

Например, общие расходы сталелитейной компании Nucor Corporation на 2023 год составили 94% в COGS и 6% в SG&A. Для фармацевтической компании Eli Lilly затраты на COGS составляли около 30% расходов, а на SG&A - остальные 70%. Выручка за вычетом общих расходов равна EBIT.

Чтобы получить целостную картину, необходимо капитализировать и амортизировать инвестиции в нематериальные активы, как мы это делали в примере с Microsoft. Важным моментом является то, что прибыль и EBITDA очень незначительно увеличатся для компаний с интенсивным использованием материальных ресурсов и значительно увеличатся для компаний с интенсивным использованием нематериальных активов.

Рис. 2 - Факторы, влияющие на различия в показателях P/E и EV/EBITDA.

Перевод ниже

Метод инвестирования

Материальный - Более высокая амортизация снижает чистую прибыль, но не влияет на показатель EBITDA - Предприятия, использующие физический капитал, имеют высокое отношение амортизации к операционному доходу

Нематериальный - Высокие расходы на SG&A, которые отражают внутренние инвестиции в нематериальные активы - Снижает EBIT, прибыль и показатель EBITDA по сравнению с материальным интенсивным бизнесом

Структура капитала

С кредитным плечом - Процентные расходы отражаются в P/E, но не в EV/EBITDA - Соотношение долга к собственному капиталу приводит к: 1) Более высокому P/E, когда P/E без выравнивания больше 1/стоимость долга; 2) Более низкому P/E, когда P/E без выравнивания меньше 1/стоимость долга.

Денежные средства - Процентный доход отражен в P/E, но не в EV/EBITDA - Может увеличивать или уменьшать соотношение P/E

Иные непрофильные расходы - Снижают прибыль, но не влияют на EBITDA - Увеличивают P/E по отношению к EV/EBITDA

Налоговая ставка - Налоги снижают чистую прибыль, но не влияют на EBITDA - Более высокая ставка увеличивает P/E по отношению к EV/EBITDA

Метод инвестирования

Материальный - Более высокая амортизация снижает чистую прибыль, но не влияет на показатель EBITDA - Предприятия, использующие физический капитал, имеют высокое отношение амортизации к операционному доходу

Нематериальный - Высокие расходы на SG&A, которые отражают внутренние инвестиции в нематериальные активы - Снижает EBIT, прибыль и показатель EBITDA по сравнению с материальным интенсивным бизнесом

Структура капитала

С кредитным плечом - Процентные расходы отражаются в P/E, но не в EV/EBITDA - Соотношение долга к собственному капиталу приводит к: 1) Более высокому P/E, когда P/E без выравнивания больше 1/стоимость долга; 2) Более низкому P/E, когда P/E без выравнивания меньше 1/стоимость долга.

Денежные средства - Процентный доход отражен в P/E, но не в EV/EBITDA - Может увеличивать или уменьшать соотношение P/E

Иные непрофильные расходы - Снижают прибыль, но не влияют на EBITDA - Увеличивают P/E по отношению к EV/EBITDA

Налоговая ставка - Налоги снижают чистую прибыль, но не влияют на EBITDA - Более высокая ставка увеличивает P/E по отношению к EV/EBITDA

Обратите внимание, что капитализация инвестиций в нематериальные активы не влияет на свободный денежный поток. Показатели потеряли актуальность из-за увеличения разрыва между доходами и тем, что они пытаются отразить.

Вторая причина, по которой эти коэффициенты расходятся, заключается в различиях в структуре капитала, то есть в сочетании долга и собственного капитала, которые компания использует для финансирования своего роста. Долг имеет явные издержки в виде процентных расходов. Собственный капитал имеет неявные издержки, которые не отражаются в финансовой отчетности.

Влияние изменений в структуре капитала на мультипликаторы является сложным, но мы можем начать с нескольких простых наблюдений. Начнем с компании, которая финансируется исключительно за счет собственного капитала и не имеет избыточных денежных средств. Также рассмотрим долговые обязательства.

Величина “P” в P/E не изменится, поскольку она отражает только стоимость акций. Но “E” уменьшится на сумму процентных расходов (за вычетом экономии на налогах). Таким образом, то же значение P и меньшее значение E означает, что коэффициент P/E увеличивается при прочих равных условиях.

Добавление долга увеличивает “EV”, который в основном состоит из собственных средств и долга, и не влияет на показатель EBITDA, который по определению рассчитывается без учета процентных расходов и налогов. Более высокий показатель EV при том же показателе EBITDA означает, что при прочих равных условиях коэффициент EV/EBITDA также увеличивается.

Теория предполагает оптимальную структуру капитала, при которой компания имеет достаточный объем долга, чтобы максимизировать стоимость "налогового щита"* за вычетом возможных финансовых проблем. Подавляющее большинство компаний не ставят своей целью оптимальную структуру капитала.

*Процентные расходы вычитаются из операционной прибыли для расчета прибыли до налогообложения, а затем к этой сумме применяется налоговая ставка. Введение процентных расходов снижает прибыль до налогообложения и, при условии, что налоговая ставка остается неизменной, снижает сумму налогов. Это называется “налоговым щитом”. Налоговый щит имеет ценность, поскольку он уменьшает требования правительства. Это может повысить стоимость компании. В США существуют ограничения на вычет процентных расходов. Например, Закон о снижении налогов и создании рабочих мест от 2017 года устанавливает ограничение на налоговый вычет процентов в размере 30 процентов от прибыли до вычета процентов и налогов (EBIT) для американских компаний с объемом продаж 25 миллионов долларов и более. Это вступило в силу в 2022 году.

Теория иерархической структуры капитала гласит, что для финансирования своего роста компании начинают с денежных средств, генерируемых внутри компании, затем обращаются к заемным средствам и, наконец, к акционерному капиталу. Предприятия с высокой рентабельностью инвестиций часто имеют достаточный денежный поток от операционной деятельности для финансирования своего роста. Компании с низкой рентабельностью инвестиций обычно генерируют недостаточный денежный поток для финансирования бизнеса и, следовательно, нуждаются в выпуске долговых обязательств или акционерного капитала.

Отрасли с высокими показателями рентабельности инвестиций, как правило, имеют более низкое соотношение долга к общему капиталу, а отрасли с низкими показателями рентабельности инвестиций имеют более высокие показатели (см. рис. 3). Кроме того, компании с низкими показателями рентабельности инвестиций, как правило, имеют более высокий процент “DA” от EBITDA, чем компании с высокими показателями рентабельности инвестиций. Это означает, что разрыв между соотношением P/E и EV/EBITDA, как правило, больше для компаний с низкой рентабельностью инвестиций и большим долгом, чем для компаний с высокой рентабельностью инвестиций и небольшим долгом.

Рис. 3. Рентабельность инвестиций и отношение долга к общему капиталу для компаний промышленности США

Мультипликаторы также могут отличаться в результате иных расходов, которые влияют на прибыль, но не на показатель EBITDA. К ним относятся расходы, связанные с программами реструктуризации, списанием активов, реорганизациями и нереализованным приростом капитала или убытками от него. Компании почти всегда отчитываются о результатах без учета иных расходов.

Еще одна причина, по которой коэффициенты P/E и EV/EBITDA могут отличаться, заключается в налоговых ставках. Прибыль рассчитывается после уплаты налогов, поэтому прибыль растет по мере снижения налоговой ставки. Показатель EBITDA по определению не включает налоги, поэтому разница в налоговых ставках не влияет на показатель EBITDA.

На рисунке 4 приведена иллюстрация того, как эти факторы могут влиять на разницу между P/E и EV/EBITDA. В столбце A рассматривается бизнес без инвестированного капитала, долговых обязательств или налогов. Это базовый вариант. В этом наивном сценарии соотношение P/E и EV/EBITDA равно 15,0

Рис. 4: Факторы, влияющие на различия в коэффициентах P/E и EV/EBITDA

Затем мы вводим инвестированный капитал, который учитывается во всех последующих сценариях, но по-прежнему не имеет задолженности или налогов (столбец В). Инвестированный капитал создает расходы на амортизацию (DA). Это снижает прибыль, но не влияет на показатель EBITDA. В результате показатель P/E повышается до 25,0, но соотношение EV/EBITDA остается на уровне 15,0.

В столбце C предполагается, что компания имеет задолженность, но не платит налоги. Затраты на финансирование снижают прибыль. Но мы предполагаем, что EV останется прежним, поэтому стоимость собственного капитала также снизится. Тем не менее, коэффициент P/E увеличивается до 28,6, а коэффициент EV/EBITDA остается неизменным.

Далее мы предполагаем, что компания платит налоги, но не имеет задолженности (столбец D). Это еще больше снижает прибыль, но не влияет на EBITDA, в результате чего соотношение P/E в два раза превышает соотношение EV/EBITDA.

В столбце E, крайнем справа, указаны задолженность и налоги. Это приводит к наибольшей разнице между показателем P/E в 34,3 и показателем EV/EBITDA в 15,0.

Этот пример упрощен и содержит ряд нереалистичных допущений. Например, мы определяем EV, используя кратное количество продаж. Соотношение EV к продажам, скорее всего, изменится в зависимости от уровня прибыльности (более высокая прибыль означает более высокий коэффициент), в результате введения долгового бремени (налогового щита) и из-за налогов (требования правительства к денежным потокам).

Кроме того, все исходные данные являются непрерывными. Например, соотношение долга к общему капиталу и налоговые ставки могут варьироваться от низких или даже отрицательных до очень высоких. Однако на рисунке показано, как и почему могут различаться коэффициенты P/E и EV/EBITDA.

Мы можем рассмотреть пару компаний, чтобы конкретизировать этот тезис. По состоянию на начало марта 2024 года у Walmart Inc. и Apple Inc. были схожие показатели P/E, но разные показатели EV/EBITDA (см. рис. 1). Walmart - многонациональный ритейлер, а Apple - многонациональная технологическая компания. Коэффициент P/E, рассчитанный на основе прибыли за следующие двенадцать месяцев, составил 25,5 для Walmart и 25,4 для Apple. Коэффициент EV/EBITDA составил 13,3 для Walmart и 20,1 для Apple. Отношение P/E к EV/EBITDA составило 1,9 для Walmart и 1,3 для Apple.

Мы можем выделить три основные причины, по которым у Walmart был больший разрыв между показателями P/E и EV/EBITDA, чем у Apple. Во-первых, Walmart начинает с гораздо более низкого начального показателя EV/EBITDA, потому что он менее прибыльный, чем Apple, исходя из рентабельности по EBIT и ROIC. Во-вторых, у Walmart чистый долг, в то время как у Apple чистые денежные средства. Стоимость долга снижает прибыль Walmart и увеличивает P/E. Наконец, налоговая ставка Walmart на 10 процентных пунктов выше, чем у Apple. Это также снижает ее прибыль и увеличивает P/E.

Иными словами, Walmart обладает характеристиками (скромная рентабельность инвестиций, долг и средняя налоговая ставка), которые позволяют поместить его в правую колонку таблицы 4 и объяснить большой разрыв между P/E и EV/EBITDA. Apple обладает характеристиками (очень высокая рентабельность инвестиций, отсутствие долгов, низкая налоговая ставка), которые делают ее больше похожей на вторую колонку в таблице, оправдывающей небольшой разрыв между P/E и EV/EBITDA.

Могут ли скорректированные показатели запутывать или прояснять ситуацию?

Нормативные акты требуют, чтобы компании сообщали о доходах в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Подавляющее большинство компаний, входящих в S&P 500, индекс 500 крупнейших публичных компаний США, также отчитываются о доходах не только по GAAP. Вопрос в том, делятся ли компании данными, не относящимися к GAAP, чтобы предоставить рынку более полную информацию или чтобы приукрасить свои результаты.

На рис. 5 показаны наиболее распространенные исключения повторяющихся статей, которые компании делают при переходе от GAAP к результатам, отличным от GAAP. Большинство из них являются неоперационными, включая валютные, пенсионные и инвестиционные прибыли и убытки. Другие, такие как вознаграждение на основе акций и чистый процент, связаны с текущей деятельностью. Начисление обратной амортизации приобретенных нематериальных активов оправдано, поскольку компании тратят инвестиции на поддержание стоимости нематериальных активов.*

*Может показаться странным добавлять обратно амортизацию приобретенных нематериальных активов, но не учитывать износ (оба вида расходов являются неденежными). Вот обоснование. Амортизацию правильно считать операционным расходом, поскольку она отражает износ физических активов. Например, компания, которая покупает оборудование со сроком полезного использования пять лет, учитывает его в составе основных средств на своем балансе и амортизирует актив в отчете о прибылях и убытках в течение срока его службы. Амортизация приобретенных нематериальных активов отражается в бухгалтерском учете по-другому. Предположим, компания приобретает список клиентов. Компания отразила бы этот список в бухгалтерском балансе как нематериальный актив и амортизировала бы его в течение предполагаемого срока полезного использования. Но деньги, которые она тратит на поддержание и расширение списка, отражаются в отчете о прибылях и убытках как расходы.

Компании также корректируют свои доходы по GAAP, чтобы исключить влияние разовых статей, таких как расходы на реструктуризацию, корректировки на приобретение, чрезвычайные судебные издержки и списание активов. Исключение разовых статей делает прибыль более сопоставимой с течением времени.

Рис. 5: Наиболее распространенные повторяющиеся исключения при расчете результатов, не относящихся к GAAP

Возьмем конгломерат Berkshire Hathaway в качестве примера того, как нескорректированные результаты могут вводить в заблуждение. Согласно GAAP, компания отчиталась об убытке в размере 23 миллиардов долларов за 2022 год и прибыли в размере 96 миллиардов долларов за 2023 год. На первый взгляд, компания перешла от крупных убытков к крупным прибылям.

Но Уоррен Баффетт, председатель правления и главный исполнительный директор компании, предположил, что “операционная прибыль” - это лучший способ понять ее результаты (ссылка на мой перевод письма, в котором Баффетт разбирал этот вопрос). Операционная прибыль составила 30,9 миллиарда долларов в 2022 году и 37,4 миллиарда долларов в 2023 году, что более точно отражает результаты бизнеса.

Нереализованные инвестиционные прибыли или убытки, которые могут составлять для Berkshire Hathaway более 5 миллиардов долларов в день, в основном объясняют разницу между доходами по GAAP и операционной прибылью. Это одна из причин, по которой компании регулярно отчитываются о доходах, не связанных с GAAP.

Аналогичным образом исследователи проанализировали основные и непрофильные доходы. Основные доходы отражают только операционные результаты текущего бизнеса, а непрофильные доходы включают в себя внереализационные статьи, такие как временные потрясения или вспомогательные виды деятельности, которые включены в GAAP. Они обнаружили, что за последние десятилетия среднее количество непрофильных статей, о которых сообщают компании, увеличилось с 6 до 8 и составляет около 20 процентов от чистой прибыли. После исключения непрофильных статей итоговая прибыль от основной деятельности была более стабильной, чем чистая прибыль, о которой сообщалось в отчетности.

В целом, академические исследования показывают, что результаты, не относящиеся к GAAP, предоставляют рынку полезную информацию. Но инвесторам всегда следует быть настороже в отношении компаний, которые заходят в этих корректировках слишком далеко. Одним из примеров является компенсация на основе акций, которую мы и многие другие считаем законными расходами.*

Например, Уоррен Баффет пишет о статьях, которые компании не должны учитывать при расчете прибыли не по GAAP: “Наиболее вопиющим примером является "компенсация на основе акций". Само название говорит само за себя: “компенсация”. Если компенсация - это не расходы, то что же это такое? И если реальные и периодические расходы не учитываются при расчете прибыли, то где же они должны учитываться?” См. “Письмо акционерам”, Годовой отчет Berkshire Hathaway за 2015 год. См.

Более подробный анализ мультипликаторов EV/EBITDA

Если вы оцениваете стоимость акций с использованием коэффициента EV/EBITDA, вам следует учитывать, какая часть EBITDA равна EBIT, а какая - DA. Причина в том, что DA является показателем капитальных затрат на техническое обслуживание, необходимых компании для поддержания своего бизнеса. Это означает, что из двух фирм с одинаковым показателем EBITDA та, у которой показатель EBIT выше, будет иметь больший денежный поток для распределения среди своих владельцев прав требования и, следовательно, более высокую стоимость.

На рисунке 6 показаны средние показатели EBIT и DA в процентах от EBITDA по секторам. Показатель EBIT составляет 75% от EBITDA в секторе товаров длительного пользования и 56% в секторе коммунальных услуг. Отношение показателя EBITDA к показателю EBIT называется “коэффициентом амортизации”. Коэффициент амортизации составляет 1,3 для сектора товаров длительного пользования (1,3 = 100/75), 1,8 для коммунальных услуг (1,8 = 100/56) и 1,4 для всей вселенной в целом. Сумма износа, которую признает компания, зависит от ее капиталоемкости, предполагаемого срока службы актива и возможности его приобретения.

Рис. 6: EBIT и DA в процентах от EBITDA по секторам, 2023 г.

Коэффициенты амортизации дают представление о разнице между ROIC и WACC для компании. Фирмы с низкими коэффициентами амортизации обычно имеют положительные спреды, а фирмы с высокими коэффициентами часто имеют отрицательные спреды (см. рис. 7). Это означает, что компании с низким коэффициентом амортизации будут иметь более высокие мультипликаторы, чем компании с высокими коэффициентами амортизации, для данного темпа роста.

Рис. 7: Коэффициент амортизации EBITDA и соотношение ROIC-WACC для индекса S&P 500, март 2024 г.

На рисунке 8 показано, что амортизация приобретенных нематериальных активов за последние 4 десятилетия выросла примерно с 2 до 20 процентов от общей стоимости активов. Амортизация в значительной степени является результатом покупки одной компанией другой с надбавкой к балансовой стоимости. В этом случае покупатель пересматривает свой балансовый отчет, чтобы отразить материальные и нематериальные активы продавца. Нематериальные активы, которые возникают из договорных или иных юридических прав и могут быть выделены из состава компании, должны амортизироваться в течение срока их полезного использования. Результатом является амортизация приобретенных нематериальных активов.

Бухгалтеры регистрируют нематериальные активы, которые не соответствуют этим критериям, как гудвилл. Компании не амортизируют гудвилл, но должны периодически проверять его на предмет обесценения. Около трети стоимости сделок за последние годы приходится на нематериальные активы.

Рис. 8: Амортизация в процентах от износа и амортизационных отчислений, 1984-2023 гг.

Резкий скачок в середине рис. 8 является результатом изменения правил учета сделок по объединению бизнеса. До 2001 года компании могли использовать для отражения сделки один из двух методов учета: “объединение” или “покупка”. Метод объединения позволял компаниям просто объединять свои балансовые отчеты, и, таким образом, отпадала необходимость в учете нематериальных активов. Метод покупки требовал от компаний отражать гудвилл и амортизировать его в течение периода до 40 лет.

В 2002 году Совет по стандартам финансовой отчетности (FASB) пересмотрел правила, чтобы компании больше не могли использовать метод объединения. В то же время FASB отменил для компаний необходимость амортизировать гудвилл. Резкое снижение амортизации в 2002 году отражает это изменение в бухгалтерском учете.

В 2007 году FASB внесла еще одно изменение, которое разъяснило, какие компании могут классифицировать нематериальные активы по сравнению с активами, связанными с деловой репутацией. В результате нематериальные активы выросли по сравнению с активами, связанными с деловой репутацией. Увеличение амортизации в процентах от DA с 13 процентов в 2007 году до 21 процента в 2023 году отражает эти изменения в бухгалтерском учете, а также общее увеличение инвестиций в нематериальные активы.

Есть некоторые свидетельства того, что мультипликаторы EV/EBITDA превосходят другие мультипликаторы, включая P/E. В частности, покупка акций с низкими мультипликаторами EV/EBITDA приносит более высокую дополнительную прибыль, чем другие показатели. Тем не менее, эффективность показателей P/E и EV/EBITDA может варьироваться в зависимости от отрасли.

На рисунке 9 показаны гарантированные значения коэффициента EV/EBITDA, учитывающие различные комбинации темпов роста и рентабельности инвестиций, для предприятий с коэффициентами амортизации 1,2, 1,4 или 1,6. Мы предполагаем, что отношение долга к общему капиталу составляет 20%, а стоимость капитала - 7,6% во всех случаях.

На первый взгляд может показаться неочевидным, почему компании с одинаковыми показателями роста, рентабельности инвестиций и стоимости капитала имеют разные коэффициенты EV/EBITDA. Ключевым фактором является разница в коэффициентах амортизации.

Подумайте об этом с другой стороны. Фирмы с низкими коэффициентами амортизации обеспечивают одинаковый показатель EBIT при более низком показателе EBITDA, чем компании с высокими коэффициентами амортизации.

Вот иллюстрация, подтверждающая идею. Если принять налоговую ставку в размере 20%, то компания должна заработать EBIT в размере 125 долларов, чтобы получить чистую операционную прибыль в размере 100 долларов после уплаты налогов (NOPAT). Это справедливо для всех коэффициентов амортизации EBITDA.

Для компании с коэффициентом 1,2, DA составляет 25 долларов, а EBITDA - $150 ($150/$125 = 1.2).

Для компании с коэффициентом 1,6, DA составляет 75 долларов, а EBITDA - $200 ($200/$125 = 1.6).

Обе компании, предполагая, что доходность на дополнительный инвестированный капитал равна стоимости капитала, имеют одинаковую стоимость в размере $1315,8 ($100/0.076). Но коэффициент EBITDA равен 8,8 ($1316/150 = 8,8) для фирмы с коэффициентом 1,2 и 6,6 ($1316/200 = 6,6) для фирмы с коэффициентом 1,6.

Рисунок также подтверждает вывод о том, что рост увеличивает мультипликаторы, когда доходность превышает стоимость капитала, и уменьшает мультипликаторы, когда доходность ниже стоимости капитала. Фирмы, которые в основном сосредоточены на росте EBITDA и не учитывают доходность на дополнительный инвестированный капитал, могут столкнуться с финансовыми трудностями

Рисунок 9: Коэффициенты EV/EBITDA, основанные на коэффициенте амортизации, рентабельности инвестиций и росте

На рисунке 10 показано, что рынок прислушался к этому сообщению. По горизонтальной оси (X) отложен показатель ROIC – WACC, жирной линией отмечен средний спред. По вертикальной оси (Y) отложен ожидаемый рост EBITDA в течение следующих четырех кварталов, также жирной линией отмечены компании, занимающие верхние и нижние позиции. Это позволяет нам проанализировать медианные значения EV/EBITDA для каждого из четырех квадрантов.

Квадрант в правом верхнем углу, который включает компании, у которых спред между ROIC и WACC выше медианы, а также рост EBITDA, имеет самый высокий медианный коэффициент EV/EBITDA. Нижний правый сектор, с высокими спредами, но более медленным ростом, имеет второй по величине мультипликатор.

Верхний левый сектор, с ростом выше медианы и спредами ниже медианы, имеет третий по величине мультипликатор. А нижний левый сектор, со спредами и ростом ниже медианы, имеет самый низкий мультипликатор.

Рис. 10: Мультипликаторы EV/EBITDA, основанные на экономической отдаче и ожидаемом росте EBITDA

Исследования показывают, что избыточная доходность положительна для акций компаний, у которых фактическая доходность ниже ожидаемой, и отрицательна для компаний, у которых фактическая доходность выше ожидаемой. Фундаментальные факторы создания стоимости определяют гарантированную доходность.

Вывод

Большинство инвесторов и руководителей оценивают акции компаний по сравнению с их стоимостью. Определение цены на акции обычно означает присвоение мультипликатора прибыли или денежных потоков и редко прямо отражает важные факторы, определяющие стоимость, такие как доходность на инвестированный капитал. Аналитики и инвестиционные банкиры также обычно присваивают мультипликаторы, основываясь на мультипликаторах сопоставимых компаний, и часто выбирают группу равных, которая приводит к желаемому ответу.

Наиболее популярными коэффициентами являются P/E и EV/EBITDA. В каждом случае числитель отражает текущую стоимость денежных потоков в долгосрочной перспективе, в то время как знаменатель отражает прибыль или денежные потоки в краткосрочной перспективе. Кроме того, мультипликаторы не учитывают потребности в инвестициях. Например, две компании с одинаковым уровнем и темпами роста прибыли на акцию (EPS), но разными показателями рентабельности инвестиций, имеют разные мультипликаторы P/E.

Мультипликаторы также утратили информативность из-за особенностей бухгалтерского учета и характера инвестиций. В идеале бухгалтеры должны сопоставлять расходы с доходами. Но из-за резкого роста инвестиций в нематериальные активы, которые, как правило, относятся на расходы, способность отчета о прибылях и убытках сопоставлять расходы и доходы за последние десятилетия существенно снизилась. Доходы стали менее информативными, чем раньше.

В большинстве случаев показатели P/E и EV/EBITDA, дают аналогичный сигнал. Но могут быть случаи, когда две компании имеют схожие показатели прибыли и разные коэффициенты EV/EBITDA, или разные показатели прибыли и похожие коэффициенты EV/EBITDA. Эти различия, как правило, объясняются различиями в базовой прибыльности, структуре капитала или налоговых ставках.

В настоящее время подавляющее большинство компаний сообщают о доходах, которые не соответствуют требованиям GAAP, наряду с требуемыми результатами по GAAP. В целом, данные о доходах, не соответствующих GAAP, представляются информативными, хотя инвесторам всегда следует обращать внимание на цифры, которые не учитывают важные элементы.

Гарантированные коэффициенты EV/EBITDA основаны на показателях рентабельности инвестиций и перспективах роста. Базовые коэффициенты EV/EBITDA различаются в зависимости от капиталоемкости. Коэффициент амортизации, представляющий собой отношение EBITDA к EBIT, дает полезную информацию о соответствующем коэффициенте устойчивого развития.

Мы не препятствуем использованию мультипликаторов. Напротив, мы призываем тех, кто использует мультипликаторы, понять основные факторы создания стоимости, которые обосновывают их выбор. Цель состоит в том, чтобы учитывать оценку при определении стоимости бизнеса.

Приложение: От модели роста Гордона к мультипликаторам

Одним из простейших методов оценки является модель роста Гордона, названная в честь экономиста Майрона Гордона, который формализовал этот подход в конце 1950-х годов.36

В модели говорится:

Стоимость - это стоимость предприятия (EV) фирмы, которая равна рыночной капитализации акционерного капитала плюс долговые и прочие обязательства за вычетом денежных средств.

Свободный денежный поток (FCF) - это генерируемые фирмой денежные средства, которые могут быть распределены между владельцами долговых обязательств и акционерного капитала. Формально он равен чистой операционной прибыли после уплаты налогов (NOPAT) за вычетом инвестиций (I) в будущий рост. Эти инвестиции включают изменения в оборотном капитале и капитальных затратах (как правило, выраженные за вычетом амортизации).

Стоимость капитала - это альтернативные издержки поставщиков капитала. Инвесторам и руководителям необходимо рассчитать средневзвешенную стоимость капитала (WACC) для компаний, финансируемых как за счет заемных средств, так и за счет собственного капитала. Рост отражает ожидаемое увеличение FCF с течением времени.

Мы покажем, как перевести ценность модели роста Гордона в мультипликаторы, включая EV/EBITDA, P/E и EV/Sales. Большая часть этого анализа основана на изложении Асвата Дамодарана по этой теме.

Мы начинаем с декомпозиции FCF следующим образом:

EBIT означает прибыль до вычета процентов и налогов, а t - налоговую ставку. Первый член в правой части уравнения - NOPAT, а два вторых члена - инвестиции.

Мы можем переписать уравнение, включив в него показатель EBITDA:

Мы можем заменить свободный денежный поток этими терминами для расчета стоимости:

Мы делим обе части уравнения на EBITDA, чтобы рассчитать коэффициент EV /EBITDA (внимание, это немного запутанно, но вскоре мы воспользуемся некоторыми цифрами, чтобы было понятнее):

Прежде чем мы перейдем к другим мультипликаторам, давайте воспользуемся цифрами, чтобы показать, как это работает. Мы предполагаем, что у компании нет долгов, но представить их несложно.