21 июля 2020 ITI Capital

Прошлая неделя выдалась крайне волатильной ввиду трех факторов, два из которых были положительными. Первым стала успешная фаза тестирования вакцины MRNA от Moderna на 30 пациентах, компания использует инъекции белка от COVID-19; в рамках заключительной, четвертой фазы, в тестировании примут участие 30 тыс. пациентов, как ожидается, она начнется 27 июля. В случае успеха Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США обещает быстро одобрить препарат для коммерческого использования.

Вторым положительным фактором стали хорошие макроэкономические данные, в том числе по ВВП Китая за второй квартал (3,2% г/г). Китай первым из крупных экономик вернулся к росту, который всего на 3% отстает от пикового значения 2019 г. Объем розничных продаж в США в июне вырос на 7,5%, вернувшись в абсолютном выражении к уровню, предшествующему эпидемии. Промышленное производство в США растет, так же как и экономика, которая расширяется второй месяц подряд, возвращаясь к докризисным уровням.

Ралли прошлой недели было обусловлено ожиданиями разработки лекарства или вакцины против вируса. Новости об успешной третьей фазе испытаний совпали с комментариями Дональда Трампа о том, что вакцина доступна к концу лета, а не к концу года, как ожидалось ранее.

Динамика рынков на прошлой неделе

В целом на прошлой неделе американский фондовый рынок продолжил лидировать по темпам роста, главным образом за счет медицинского сектора (+9,5%), промышленности, металлов и удобрений после выхода положительных данных о тестировании вакцины Moderna и о росте прибыли IT-сектора, акции которого дорожали в течение последних недель. Нефтесервисный сектор прибавил 5%, несмотря на ослабление ограничений по добыче ОПЕК+ в августе до 7,7 млн б/с, так как спрос составлял 9,7 млн б/с до июля. Фактическая добыча нефти в августе при поддержке Ирака, России и Нигерии составит чуть больше порядка 8,6 млн б/с. За неделю с 10 по 17 июля Европа выросла на 2,5%, а Япония — менее чем на 2%. В числе аутсайдеров — китайский IT-сектор, который упал на 12% из-за новой волны спекуляций о возможных санкциях против китайских чиновников, в частности о запрете на их поездки в США.

Что же расстроило рынок?

Единственный фактор, снижающий спрос на риск — растущее число выявляемых ежедневно случаев инфицирования в США, которое превзошло 78 тыс., а также госпитализаций, составляющее 60 тыс., главным образом во Флориде, Калифорнии и Техасе, на долю которых приходится половина выявляемых случаев в стране. На долю США приходится почти треть, или 3,9 млн, выявленных случаев инфицирования в мире. Большая их часть обусловлена увеличением числа тестов, которое достигло рекордных 47 млн. В этих условиях рынок ждет, что за ростом числа выявляемых случаев и госпитализаций последует карантин 2.0 как на уровне штатов, так и компаний. Менеджмент многих супермаркетов опять просит клиентов носить маски, которые, по словам врачей, доказали свою эффективность в сдерживании распространения вируса.

На что стоит обратить внимание?

Недельные данные по заявкам на пособие по безработице, за которыми сейчас следят в первую очередь. Согласно последней информации, показатель перестал падать после того, как многие штаты, в основном на Юго-Западе, объявили о карантине, закрытии предприятий, переходе на онлайн-обучение, прекращении деятельности в помещениях, введении масочного режима и социальном дистанцировании. Инвесторы обеспокоены тем, что в результате в июле и последующие месяцы статистика ухудшится, что наблюдалось до мая.

Что беспокоит бизнес?

United Airlines объявляет о сокращении 36 тыс. сотрудников, а American Airlines — об увольнении более 25 тыс. работников, занятых в таких сферах как авиаперевозки, отдых и развлечения. Ранее компания, напротив, нанимала сотрудников летом на фоне повышения сезонного спроса на путешествия. Авиаотрасль готовится понести $23 млрд убытков по итогам года, заполняемость самолетов составит в лучшем случае 25–30%, прогнозирует CEO Delta Airlines. Продовольственный ретейлер Pret A Manger закрывает почти 20 магазинов в США, после того как продажи компании упали на 87%.

Опрос избирателей — ветер перемен

Рост числа выявляемых случаев инфицирования также меняет политический ландшафт в преддверии выборов. Согласно недавним опросам CNBC, Джозеф Байден упрочил свое лидерство по сравнению с Трампом. Если бы выборы состоялись на прошлой неделе, за Байдена отдали бы свои голоса 51% опрошенных, за Трампа — 40%. Максимальный разрыв (исчисляемый почти двузначными цифрами) в уровне поддержки отмечается по таким вопросам как отношение к COVID, расовая проблематика и геополитика. Шансы на победу демократов настолько велики, что они намерена составить конкуренцию республиканцам в таких штатах, как Техас, который традиционно поддерживал последних с 1970-х.

Инвесторы негативно относятся к кандидатуре Джо Байдена из-за потенциального повышения налогов и увеличения госрасходов, хотя непопулярные меры вряд ли будут реализованы сейчас, учитывая, что 17,4 млн человек числятся безработными, а первая волна эпидемии пока не ушла.

Краткосрочные триггеры

Ожидается, что новый раунд стимулирующих мер, включая выплаты некоторым категориям домохозяйств и продление срока действия расширенной страховой программы на случай безработицы в размере до $600 в неделю, утвержденной в марте и истекающей 31 июля, будет одобрен в течение нескольких недель после того, как конгресс вернется к работе после отпусков. Это важная инициатива, от которой зависит благополучие 25 млн американских домохозяйств. Кроме того, введенные ранее льготы по налогу на заработную плату обошлись бюджету в $2,2 трлн, а дефицит бюджета в этом году, скорее всего, превысит 20% ВВП по сравнению с 4,5% годом ранее.

Наиболее значимый краткосрочный рыночный фактор — четвертая фаза испытаний вакцины Moderna на 27 июля, что может повысить спрос на риск, перепроданные циклические акции в проблемных секторах, в частности в нефтегазовой промышленности, финансах и транспорте.

Отчётность за 2К20

17,9% компаний S&P 500 уже представили свои результаты за 2К20, по данным Factset. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 73%, что выше пятилетнего среднего. В целом прибыль компаний на 6,3% превосходит прогнозы, что также выше пятилетнего среднего показателя.

В лидеры по росту выручки пока вышли банки и некоторые компании сектора здравоохранения, но отчитавшиеся банки удвоили свои резервы на покрытие возможных потерь по кредитам и не ожидают, что экономика США в скором времени вернется к докризисному уровню. Четыре крупных банка, JPM, Citi, Bank of America и Wells Fargo, отложили $33 млрд во 2К20, из которых $17 млрд пришлись на резервы на покрытие потерь по корпоративным кредитам по сравнению с $9 млрд в 1К20. Исключением стал Bank of America, который не стал во втором квартале увеличивать резервы на покрытие возможных потерь по кредитам по сравнению с предыдущим кварталом. Таким образом, финансовые организации зарезервировали чуть менее $50 млрд за два квартала. Выручка от торговых операций Citi, Goldman Sachs и JPMorgan обновила максимум, однако банки опасаются, что большинство корпораций накапливает денежные средства и сокращает заимствования, что приводит к росту комиссионных от размещения долговых и долевых инструментов. Объем вкладов в американских банках увеличился в первом полугодии до рекордных $2,2 трлн, по данным ФРС.

Зарубежные рынки — предстоящая неделя

Квартальную отчетность представят Blackstone Group, American Express, Microsoft, IBM, Verizon, Texas Instruments, Philip Morris, Lockheed Martin, Capital One, Iberdrola, Nasdaq, Roche, Intel, Unilever, Canadian Pacific and Canadian National Railway, Novartis, Honeywell, Snap, Twitter, AT&T, Travelers, Swiss banks UBS and Julius Baer, Halliburton, Unilever, Tokyo Steel, Coca-Cola, Elon Musk’s Tesla, Daimler, Hyundai, HDFC Bank и Mattel.

Понедельник, 20 июля

Япония: торговля, протоколы заседания ЦБ

Китай: базовая кредитная ставка

Тайвань: экспортные заказы

Израиль: протоколы заседания ЦБ

Вторник, 21 июля

UBS: отчетность за 2К20

Финансовая отчетность: Coca-Cola, Lockheed Martin, United Airlines

Среда, 22 июля

Данные по запасам нефти от Минэнерго США (EIA)

Tesla: отчетность за 2К20

Финансовая отчетность: Biogen, HCA, Microsoft, Chipotle

Индекс цен покупки жилья, продажи на вторичном рынке жилья США

Четверг, 23 июля

Индекс опережающих экономических индикаторов США, данные по числу буровых в США от Baker-Hughes, продажи новостроек

Мексика: экономическая активность

Еврозона: индекс деловой активности в производственном секторе (PMI), предварительные данные

Великобритания: индекс деловой активности в производственном секторе (PMI), предварительные данные, розничные продажи

Италия: индекс доверия потребителей, производство

Пятница, 24 июля

Ставка ЦБР, прогноз — снижение до 6,25% с 6,5%, пресс-конференция председателя Эльвиры Набиуллиной.

Финансовая отчетность: Verizon, Honeywell, American Express

Индекс опережающих экономических индикаторов США, данные по числу буровых в США от Baker-Hughes, продажи новостроек

Еврозона: индекс деловой активности в производственном секторе (PMI), предварительные данные

График недели

-733.png)

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и евро до 71,88 руб. и 82,22 руб. соответственно. Индекс Мосбиржи снизился на 0,93%, РТС — на 2,37%.

Лидеры роста и падения

Лидерами роста стали Эталон (+10,54%), TCS Group (+10,06%), Яндекс (+8,73%), Интер РАО (+5,49%), Детский мир (+5,37%), ПИК (ао +5,17%), Новатэк (ао +4,6%).

В число аутсайдеров вошли Газпром (-8,11%), Русснефть (ао -4,79%), Сургутнефтегаз (ао -4,52%), Мечел (ао -3,1%, ап -3,31%), Энел Россия (-3,29%), Лукойл (-2,97%).

-651.png)

Долговые рынки

На локальном рынке облигаций прошлая неделя выдалась достаточно тихой. ОФЗ колебались в рамках узкого ценового диапазона при скромном объеме торгов. За неделю положение суверенной кривой практически не изменилось — доходность длинного сегмента повысился примерно на 2–3 б.п., а коротких бумаг — не изменилась. На первичных аукционах Минфина повторилась ситуация недельной давности. А именно инвесторы вновь проявили высокий интерес к ОФЗ с плавающим купоном. В результате ведомство разместило весь установленный объем (в размере 50 млрд руб.) выпуска 24021, спрос превысил предложение в 3,8 раза. Интерес к «классическим» гособлигациям остается сдержанным. На втором аукционе 10-летний бенчмарк 26228 не смог собрать заявок на весь объем предложения (также 50 млрд руб.), в результате чего были проданы бумаги на 23 млрд руб.

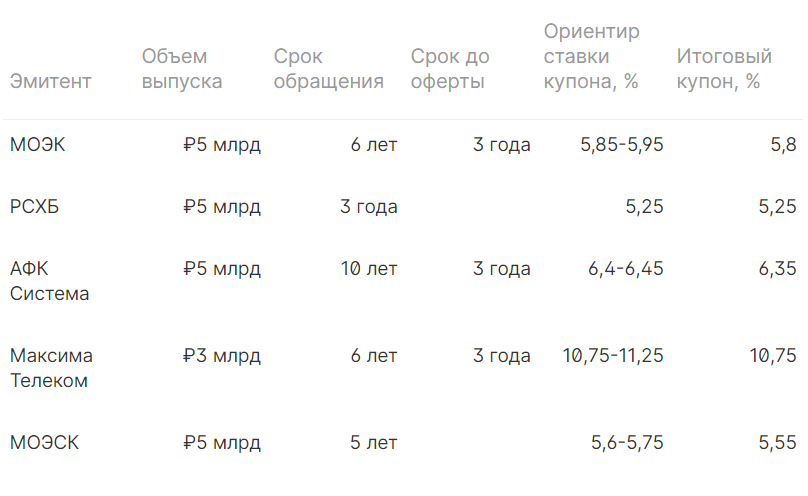

Активность на рынке первичных размещений корпоративных заемщиков также постепенно затухает — анонсирование новых выпусков происходит гораздо реже. На прошлой неделе были открыты книги заявок на облигации таких эмитентов как МОЭСК, МОЭК, РСХБ, Максима Телеком, АФК Система, ДОМ.РФ. Ниже представлена таблица с основными параметрами прошедших размещений:

Центральным событием этой недели станет заседание ЦБ по ключевой ставке, намеченное на пятницу, 24 июля. Согласно риторике представителей регулятора, вопрос дальнейшего смягчения монетарных условий решен практически однозначно и в рамках голосования будет определяться лишь шаг снижения ставки (25 либо 50 б.п.). Консенсус участников рынка примерно в равных долях распределен между этими двумя вариантами. Мы с большей уверенностью склоняемся к более плавной траектории снижения стоимости кредитования в стране, что позволит оставить ЦБ больше пространства для маневра до конца года. До публикации решения регулятора динамика в рублевых облигациях, вероятнее всего, будет очень сдержанной.

На внешних рынках никаких ярких событий на прошлой неделе также не происходило. Российские суверенные ноты двигались вместе с рынком, выраженной волатильности не наблюдалось. Доходность длинных выпусков снизилась до 7 б.п., в то время как короткие бумаги опустились на 2–3 б.п. Наиболее заметная динамика во вселенной EM наблюдалась в еврооблигациях Украины. После новостей о назначении нового главы НБУ суверенная кривая опустилась сразу на 30–50 б.п., тем самым частично отыграв ранее понесенные убытки.

Предстоящая неделя — российский рынок

На предстоящей неделе Северсталь, Mail.Ru Group, НЛМК, Лента представят финансовые результаты по МСФО за 2К20.

Дивиденды, дополнительная эмиссия и обратный выкуп

Headhunter разместил около 12%, или 5 млн акций ($105 млн в текущих ценах) своего акционера Goldman Sachs с возможностью доразмещения еще 750 тыс. акций в рамках опционов андеррайтеров.

Headhunter провел IPO на Nasdaq в мае 2019 г. Основные акционеры компании — структуры Goldman Sachs и Эльбрус Капитал тогда продали 16,3 млн ADS по цене $13,5/ADS и привлекли $220 млн.

Совет директоров Headhunter утвердил вторичный листинг ADS компании на Московской бирже. Ожидается, что бумаги начнут торговаться на площадке в 4К20.

Headhunter не первый эмитент, который пошел на локальный листинг после зарубежного размещения. Ретроспективный анализ (Mail.Ru, TCS, Эталон, Петропавловск) показывает, что акции имеют тенденцию опережать рынок в преддверии локального листинга и часто после него. Рост сопровождается увеличением объема торгов. Мы ожидаем, что ликвидность акций увеличится после размещения. Локальный листинг позволит компании извлечь выгоду в значительной степени из-за неудовлетворенного спроса на IT-акции со стороны внутренних инвесторов, включая как розничных, так и институциональных игроков.

Совет директоров Полюса рекомендовал финальные дивиденды за 2П19 в размере 244,75 руб./акция, что соответствует 1,84% доходности. Дата закрытия реестра — 28 августа 2020 г. ГОСА пройдёт 18 августа.

Новости

Эталон опубликовал операционные результаты за 1П20, согласно которым продажи компании составили 200,9 тыс. кв. м (-31% г/г), или 29,5 млрд руб. (-24% г/г). Средняя стоимость квадратного метра увеличилась на 11% г/г, до 133,6 тыс. руб. Чистый корпоративный долг на 30 июня 2020 г. составил 23 млрд руб. (-4 млрд руб. к показателю на 31 декабря 2019 г.).

Во 2К20 продажи составили 74,98 тыс. кв. м (-40% кв/кв), или 11,6 млрд руб. (-35% кв/кв).

Финансовый директор Магнита, Елена Милинова, покидает компанию. С 15 июля исполняющим обязанности назначен Дмитрий Иванов, который присоединился к ретейлеру в октябре 2019 г. в должности директора по контроллингу. Ранее Дмитрий работал заместителем финансового директора Ленты.

Mail.Ru Group запустила программу, которая позволяет создавать новостные и репортажные видео студийного качества. Новости сможет зачитывать виртуальный диктор, а видео может быть дополнено изображениями, музыкой, титрами и ссылками. Производить видеосюжеты в телевизионном формате смогут все игроки медиарынка — от крупных СМИ до блогеров. На данный момент эта новость несущественна с финансовой точки зрения, но иллюстрирует большое количество новых возможностей, открытия новых сегментов ИТ-компанией.

Группа НЛМК опубликовала операционные результаты за 2К20, согласно которым производство стали снизилось до 3,9 млн т (-8% кв/кв, -3% г/г), в связи с уменьшением загрузки сегментов Сортовой прокат Россия и НЛМК США. Продажи составили 4,4 млн т (-3% кв/кв, +2% г/г) из-за роста продаж слябов и чугуна. Положительная годовая динамика обусловлена проведением в 2К19 ремонтов в доменном и сталеплавильном производствах. Доля России в продажах группы составила 52,5%. Продажи на внешних рынках составили 2 млн т (+51% кв/кв +71% г/г), что вызвано перенаправлением поставок на рынок Азии.

Группа ММК снизила общие продажи товарной продукции в 2К20 до 2,223 млн т (-19% кв/кв, -23,3% г/г) в связи со снижением объема выплавки стали до 2,358 млн т (-1,6% кв/кв), при этом продажи продукции с высокой добавленной стоимостью (HVA) составили 1,151 млн т (-12% кв/кв, -19,3 г/г). Доля продукции с высокой добавленной стоимостью (HVA) в общем объеме реализации составила 51,87%.

Компания прогнозирует, что начавшееся в конце 2К20 повышение спроса на внутреннем рынке продолжится в 3К20.

Газпром опубликовал финансовые результаты по МСФО за 1К20 лучше консенсус-прогноза.

Выручка компании в 1К20 снизилась до 1,74 трлн руб. (-24,1% г/г; -11,3% кв./кв.). EBITDA составила 493 млрд руб. (-22,2% г/г; +46,1% кв/кв). Чистый убыток составил 165 млрд руб. Давление на финансовые показатели в основном вызвано снижением выручки от продажи газа в Европу и другие страны.

Чистый долг увеличился на 18% с 3,17 трлн руб. по состоянию на 31 декабря 2019 г. до 3,74 трлн руб. по состоянию на 31 марта 2020 г. Динамика связана с увеличением суммы долгосрочных кредитов и займов в рублевом эквиваленте в связи с ростом курсов доллара США и евро по отношению к рублю.

Компания сообщила, что при расчете дивидендов за 2020 г. будет исходить из чистой прибыли за 1К20 с учетом корректировки на «неденежные» статьи, что составляет 288 млрд руб.

Газпром сохраняет планы по выплате 40% скорректированной чистой прибыли по МСФО в виде дивидендов по итогам 2020 г.

-414.png)

Авиакомпании России в июне сократили пассажиропоток на 77,5% г/г, до 2,84 млн человек, согласно оперативным данным Росавиации. Аэрофлот перевез 523 тыс. пассажиров (-84% г/г, в 2,5 раза больше, чем в мае).

Северсталь сообщила о сокращении производства стали в 2К20 до 2,81 млн т (-2% кв/кв -8% г/г) в связи с уменьшением объёма производства чугуна. Консолидированные продажи стальной продукции составили 2,55 млн т (-4% кв/кв, -10% г/г), что обусловлено снижением объёмов производства стали и ростом доли экспортных продаж с более длительным сроком реализации. Доля экспортных продаж стальной продукции составила 44% (1К20: 45%) в связи со снижением внутреннего потребления из-за введения карантинных мер в России. Доля продукции с высокой добавленной стоимостью составила 43% (1К20: 42%), что обусловлено увеличением объема продаж листа с полимерным покрытием и снижением объема продаж полуфабрикатов и горячекатаного листа.

По результатам 1П20 производство стали сократилось до 5,66 млн т (-7,21% г/г) после продажи сортового завода Балаково в 2019 г. Средние цены реализации стальной продукции снизились в 1П20 от 9 до 23%, в зависимости от категории продукта.

Новатэк сообщил о снижении добычи природного газа в 2К20 до 18,5 млрд куб. м (-2,11% г/г). Добыча жидких углеводородов снизилась до 2,92 млн т (-3,79% г/г). Реализация природного газа составила 16,9 млрд куб. м (-9,9% г/г).

Полюс представил операционные результаты за 2К20. Общий объём производства золота составил 690 тыс. унций (+16% кв/кв, без изменений г/г), что обусловлено ростом производства аффинированного золота на Олимпиаде, Наталке и Благодатном, а также началом промывочного сезона на Россыпях и запуском кучного выщелачивания на Курахане. Расчетная выручка от продаж золота составила $1,148 млрд (+33% кв/кв, +16% г/г) при расчетной средневзвешенной цене реализации золота $1723/унция (+8% кв/кв, +31% г/г).

Чистый долг на 30 июня 2020 г. оценивается в $2,506 млрд в сравнении с $3,056 млрд на конец предыдущего квартала и $3,639 млрд на 30 июня 2019 г.

Компания подтвердила ранее обнародованный прогноз по производству золота в 2020 г. на уровне 2,8 млн унций.

Детский мир объявил операционные результаты за 2К20.

Выручка группы увеличилась на 2,9% г/г, до 28,8 млрд руб., таким образом, выручка в июне оказалась выше майского показателя, составив 11,2 млрд руб. (+11% м/м; +22,1% г/г), что свидетельствует о продолжении восстановления рынка. Выручка онлайн-сегмента выросла в 3,2 раза по сравнению с аналогичным периодом прошлого года, до 8,7 млрд руб. (+6,1% кв/кв).

Продажи LFL сети магазинов Детский мир в России и Казахстане увеличились на 0,8% г/г, за счет роста среднего чека на 13,7%, что позволило нивелировать сокращение сопоставимой величины чека, которое составило 11,3%.

За 2К20 компания открыла 12 новых магазинов, всего за 1П20 было открыто 20 магазинов сети «Детский мир» из запланированных 80 торговых точек на 2020 г., а также один магазин сети «ПВЗ Детмир» и один магазин сети «Зоозавр». Общая торговая площадь компании в 1К20 увеличилась на 10,1% г/г, до 855 тыс. кв. м.

Компания ожидает роста скорректированной EBITDA по итогам 2К20.

Финансовые результаты Детский мир представит 25 августа 2020 г.

X5 Retail Group отчиталась о росте розничной выручки в 2К20 на 13,2% г/г, до 492,97 млрд руб., благодаря росту LFL-продаж на 4,3% г/г (снижение трафика составило 17,2%, рост среднего чека — 26,1%); росту торговой площади на 10,7% г/г (вклад в рост выручки — 8,9%).

Согласно ожиданиям компании, рентабельность по EBITDA ретейлера во 2К20 будет выше показателя за аналогичный период прошлого года.

Алроса представила операционные результаты за 2К20. Добыча алмазов снизилась до 5,7 млн карат (-29% кв/кв, -42% г/г). Выручка от продаж алмазно-бриллиантовой продукции составила $87 млн (-90% кв/кв и -89% г/г). Компания продолжает придерживаться политики обеспечения объёмов предложения алмазов под реальный спрос при сохранении стабильного уровня цен, направленной на поддержку долгосрочных клиентов.

Вторым положительным фактором стали хорошие макроэкономические данные, в том числе по ВВП Китая за второй квартал (3,2% г/г). Китай первым из крупных экономик вернулся к росту, который всего на 3% отстает от пикового значения 2019 г. Объем розничных продаж в США в июне вырос на 7,5%, вернувшись в абсолютном выражении к уровню, предшествующему эпидемии. Промышленное производство в США растет, так же как и экономика, которая расширяется второй месяц подряд, возвращаясь к докризисным уровням.

Ралли прошлой недели было обусловлено ожиданиями разработки лекарства или вакцины против вируса. Новости об успешной третьей фазе испытаний совпали с комментариями Дональда Трампа о том, что вакцина доступна к концу лета, а не к концу года, как ожидалось ранее.

Динамика рынков на прошлой неделе

В целом на прошлой неделе американский фондовый рынок продолжил лидировать по темпам роста, главным образом за счет медицинского сектора (+9,5%), промышленности, металлов и удобрений после выхода положительных данных о тестировании вакцины Moderna и о росте прибыли IT-сектора, акции которого дорожали в течение последних недель. Нефтесервисный сектор прибавил 5%, несмотря на ослабление ограничений по добыче ОПЕК+ в августе до 7,7 млн б/с, так как спрос составлял 9,7 млн б/с до июля. Фактическая добыча нефти в августе при поддержке Ирака, России и Нигерии составит чуть больше порядка 8,6 млн б/с. За неделю с 10 по 17 июля Европа выросла на 2,5%, а Япония — менее чем на 2%. В числе аутсайдеров — китайский IT-сектор, который упал на 12% из-за новой волны спекуляций о возможных санкциях против китайских чиновников, в частности о запрете на их поездки в США.

Что же расстроило рынок?

Единственный фактор, снижающий спрос на риск — растущее число выявляемых ежедневно случаев инфицирования в США, которое превзошло 78 тыс., а также госпитализаций, составляющее 60 тыс., главным образом во Флориде, Калифорнии и Техасе, на долю которых приходится половина выявляемых случаев в стране. На долю США приходится почти треть, или 3,9 млн, выявленных случаев инфицирования в мире. Большая их часть обусловлена увеличением числа тестов, которое достигло рекордных 47 млн. В этих условиях рынок ждет, что за ростом числа выявляемых случаев и госпитализаций последует карантин 2.0 как на уровне штатов, так и компаний. Менеджмент многих супермаркетов опять просит клиентов носить маски, которые, по словам врачей, доказали свою эффективность в сдерживании распространения вируса.

На что стоит обратить внимание?

Недельные данные по заявкам на пособие по безработице, за которыми сейчас следят в первую очередь. Согласно последней информации, показатель перестал падать после того, как многие штаты, в основном на Юго-Западе, объявили о карантине, закрытии предприятий, переходе на онлайн-обучение, прекращении деятельности в помещениях, введении масочного режима и социальном дистанцировании. Инвесторы обеспокоены тем, что в результате в июле и последующие месяцы статистика ухудшится, что наблюдалось до мая.

Что беспокоит бизнес?

United Airlines объявляет о сокращении 36 тыс. сотрудников, а American Airlines — об увольнении более 25 тыс. работников, занятых в таких сферах как авиаперевозки, отдых и развлечения. Ранее компания, напротив, нанимала сотрудников летом на фоне повышения сезонного спроса на путешествия. Авиаотрасль готовится понести $23 млрд убытков по итогам года, заполняемость самолетов составит в лучшем случае 25–30%, прогнозирует CEO Delta Airlines. Продовольственный ретейлер Pret A Manger закрывает почти 20 магазинов в США, после того как продажи компании упали на 87%.

Опрос избирателей — ветер перемен

Рост числа выявляемых случаев инфицирования также меняет политический ландшафт в преддверии выборов. Согласно недавним опросам CNBC, Джозеф Байден упрочил свое лидерство по сравнению с Трампом. Если бы выборы состоялись на прошлой неделе, за Байдена отдали бы свои голоса 51% опрошенных, за Трампа — 40%. Максимальный разрыв (исчисляемый почти двузначными цифрами) в уровне поддержки отмечается по таким вопросам как отношение к COVID, расовая проблематика и геополитика. Шансы на победу демократов настолько велики, что они намерена составить конкуренцию республиканцам в таких штатах, как Техас, который традиционно поддерживал последних с 1970-х.

Инвесторы негативно относятся к кандидатуре Джо Байдена из-за потенциального повышения налогов и увеличения госрасходов, хотя непопулярные меры вряд ли будут реализованы сейчас, учитывая, что 17,4 млн человек числятся безработными, а первая волна эпидемии пока не ушла.

Краткосрочные триггеры

Ожидается, что новый раунд стимулирующих мер, включая выплаты некоторым категориям домохозяйств и продление срока действия расширенной страховой программы на случай безработицы в размере до $600 в неделю, утвержденной в марте и истекающей 31 июля, будет одобрен в течение нескольких недель после того, как конгресс вернется к работе после отпусков. Это важная инициатива, от которой зависит благополучие 25 млн американских домохозяйств. Кроме того, введенные ранее льготы по налогу на заработную плату обошлись бюджету в $2,2 трлн, а дефицит бюджета в этом году, скорее всего, превысит 20% ВВП по сравнению с 4,5% годом ранее.

Наиболее значимый краткосрочный рыночный фактор — четвертая фаза испытаний вакцины Moderna на 27 июля, что может повысить спрос на риск, перепроданные циклические акции в проблемных секторах, в частности в нефтегазовой промышленности, финансах и транспорте.

Отчётность за 2К20

17,9% компаний S&P 500 уже представили свои результаты за 2К20, по данным Factset. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 73%, что выше пятилетнего среднего. В целом прибыль компаний на 6,3% превосходит прогнозы, что также выше пятилетнего среднего показателя.

В лидеры по росту выручки пока вышли банки и некоторые компании сектора здравоохранения, но отчитавшиеся банки удвоили свои резервы на покрытие возможных потерь по кредитам и не ожидают, что экономика США в скором времени вернется к докризисному уровню. Четыре крупных банка, JPM, Citi, Bank of America и Wells Fargo, отложили $33 млрд во 2К20, из которых $17 млрд пришлись на резервы на покрытие потерь по корпоративным кредитам по сравнению с $9 млрд в 1К20. Исключением стал Bank of America, который не стал во втором квартале увеличивать резервы на покрытие возможных потерь по кредитам по сравнению с предыдущим кварталом. Таким образом, финансовые организации зарезервировали чуть менее $50 млрд за два квартала. Выручка от торговых операций Citi, Goldman Sachs и JPMorgan обновила максимум, однако банки опасаются, что большинство корпораций накапливает денежные средства и сокращает заимствования, что приводит к росту комиссионных от размещения долговых и долевых инструментов. Объем вкладов в американских банках увеличился в первом полугодии до рекордных $2,2 трлн, по данным ФРС.

Зарубежные рынки — предстоящая неделя

Квартальную отчетность представят Blackstone Group, American Express, Microsoft, IBM, Verizon, Texas Instruments, Philip Morris, Lockheed Martin, Capital One, Iberdrola, Nasdaq, Roche, Intel, Unilever, Canadian Pacific and Canadian National Railway, Novartis, Honeywell, Snap, Twitter, AT&T, Travelers, Swiss banks UBS and Julius Baer, Halliburton, Unilever, Tokyo Steel, Coca-Cola, Elon Musk’s Tesla, Daimler, Hyundai, HDFC Bank и Mattel.

Понедельник, 20 июля

Япония: торговля, протоколы заседания ЦБ

Китай: базовая кредитная ставка

Тайвань: экспортные заказы

Израиль: протоколы заседания ЦБ

Вторник, 21 июля

UBS: отчетность за 2К20

Финансовая отчетность: Coca-Cola, Lockheed Martin, United Airlines

Среда, 22 июля

Данные по запасам нефти от Минэнерго США (EIA)

Tesla: отчетность за 2К20

Финансовая отчетность: Biogen, HCA, Microsoft, Chipotle

Индекс цен покупки жилья, продажи на вторичном рынке жилья США

Четверг, 23 июля

Индекс опережающих экономических индикаторов США, данные по числу буровых в США от Baker-Hughes, продажи новостроек

Мексика: экономическая активность

Еврозона: индекс деловой активности в производственном секторе (PMI), предварительные данные

Великобритания: индекс деловой активности в производственном секторе (PMI), предварительные данные, розничные продажи

Италия: индекс доверия потребителей, производство

Пятница, 24 июля

Ставка ЦБР, прогноз — снижение до 6,25% с 6,5%, пресс-конференция председателя Эльвиры Набиуллиной.

Финансовая отчетность: Verizon, Honeywell, American Express

Индекс опережающих экономических индикаторов США, данные по числу буровых в США от Baker-Hughes, продажи новостроек

Еврозона: индекс деловой активности в производственном секторе (PMI), предварительные данные

График недели

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и евро до 71,88 руб. и 82,22 руб. соответственно. Индекс Мосбиржи снизился на 0,93%, РТС — на 2,37%.

Лидеры роста и падения

Лидерами роста стали Эталон (+10,54%), TCS Group (+10,06%), Яндекс (+8,73%), Интер РАО (+5,49%), Детский мир (+5,37%), ПИК (ао +5,17%), Новатэк (ао +4,6%).

В число аутсайдеров вошли Газпром (-8,11%), Русснефть (ао -4,79%), Сургутнефтегаз (ао -4,52%), Мечел (ао -3,1%, ап -3,31%), Энел Россия (-3,29%), Лукойл (-2,97%).

Долговые рынки

На локальном рынке облигаций прошлая неделя выдалась достаточно тихой. ОФЗ колебались в рамках узкого ценового диапазона при скромном объеме торгов. За неделю положение суверенной кривой практически не изменилось — доходность длинного сегмента повысился примерно на 2–3 б.п., а коротких бумаг — не изменилась. На первичных аукционах Минфина повторилась ситуация недельной давности. А именно инвесторы вновь проявили высокий интерес к ОФЗ с плавающим купоном. В результате ведомство разместило весь установленный объем (в размере 50 млрд руб.) выпуска 24021, спрос превысил предложение в 3,8 раза. Интерес к «классическим» гособлигациям остается сдержанным. На втором аукционе 10-летний бенчмарк 26228 не смог собрать заявок на весь объем предложения (также 50 млрд руб.), в результате чего были проданы бумаги на 23 млрд руб.

Активность на рынке первичных размещений корпоративных заемщиков также постепенно затухает — анонсирование новых выпусков происходит гораздо реже. На прошлой неделе были открыты книги заявок на облигации таких эмитентов как МОЭСК, МОЭК, РСХБ, Максима Телеком, АФК Система, ДОМ.РФ. Ниже представлена таблица с основными параметрами прошедших размещений:

Центральным событием этой недели станет заседание ЦБ по ключевой ставке, намеченное на пятницу, 24 июля. Согласно риторике представителей регулятора, вопрос дальнейшего смягчения монетарных условий решен практически однозначно и в рамках голосования будет определяться лишь шаг снижения ставки (25 либо 50 б.п.). Консенсус участников рынка примерно в равных долях распределен между этими двумя вариантами. Мы с большей уверенностью склоняемся к более плавной траектории снижения стоимости кредитования в стране, что позволит оставить ЦБ больше пространства для маневра до конца года. До публикации решения регулятора динамика в рублевых облигациях, вероятнее всего, будет очень сдержанной.

На внешних рынках никаких ярких событий на прошлой неделе также не происходило. Российские суверенные ноты двигались вместе с рынком, выраженной волатильности не наблюдалось. Доходность длинных выпусков снизилась до 7 б.п., в то время как короткие бумаги опустились на 2–3 б.п. Наиболее заметная динамика во вселенной EM наблюдалась в еврооблигациях Украины. После новостей о назначении нового главы НБУ суверенная кривая опустилась сразу на 30–50 б.п., тем самым частично отыграв ранее понесенные убытки.

Предстоящая неделя — российский рынок

На предстоящей неделе Северсталь, Mail.Ru Group, НЛМК, Лента представят финансовые результаты по МСФО за 2К20.

Дивиденды, дополнительная эмиссия и обратный выкуп

Headhunter разместил около 12%, или 5 млн акций ($105 млн в текущих ценах) своего акционера Goldman Sachs с возможностью доразмещения еще 750 тыс. акций в рамках опционов андеррайтеров.

Headhunter провел IPO на Nasdaq в мае 2019 г. Основные акционеры компании — структуры Goldman Sachs и Эльбрус Капитал тогда продали 16,3 млн ADS по цене $13,5/ADS и привлекли $220 млн.

Совет директоров Headhunter утвердил вторичный листинг ADS компании на Московской бирже. Ожидается, что бумаги начнут торговаться на площадке в 4К20.

Headhunter не первый эмитент, который пошел на локальный листинг после зарубежного размещения. Ретроспективный анализ (Mail.Ru, TCS, Эталон, Петропавловск) показывает, что акции имеют тенденцию опережать рынок в преддверии локального листинга и часто после него. Рост сопровождается увеличением объема торгов. Мы ожидаем, что ликвидность акций увеличится после размещения. Локальный листинг позволит компании извлечь выгоду в значительной степени из-за неудовлетворенного спроса на IT-акции со стороны внутренних инвесторов, включая как розничных, так и институциональных игроков.

Совет директоров Полюса рекомендовал финальные дивиденды за 2П19 в размере 244,75 руб./акция, что соответствует 1,84% доходности. Дата закрытия реестра — 28 августа 2020 г. ГОСА пройдёт 18 августа.

Новости

Эталон опубликовал операционные результаты за 1П20, согласно которым продажи компании составили 200,9 тыс. кв. м (-31% г/г), или 29,5 млрд руб. (-24% г/г). Средняя стоимость квадратного метра увеличилась на 11% г/г, до 133,6 тыс. руб. Чистый корпоративный долг на 30 июня 2020 г. составил 23 млрд руб. (-4 млрд руб. к показателю на 31 декабря 2019 г.).

Во 2К20 продажи составили 74,98 тыс. кв. м (-40% кв/кв), или 11,6 млрд руб. (-35% кв/кв).

Финансовый директор Магнита, Елена Милинова, покидает компанию. С 15 июля исполняющим обязанности назначен Дмитрий Иванов, который присоединился к ретейлеру в октябре 2019 г. в должности директора по контроллингу. Ранее Дмитрий работал заместителем финансового директора Ленты.

Mail.Ru Group запустила программу, которая позволяет создавать новостные и репортажные видео студийного качества. Новости сможет зачитывать виртуальный диктор, а видео может быть дополнено изображениями, музыкой, титрами и ссылками. Производить видеосюжеты в телевизионном формате смогут все игроки медиарынка — от крупных СМИ до блогеров. На данный момент эта новость несущественна с финансовой точки зрения, но иллюстрирует большое количество новых возможностей, открытия новых сегментов ИТ-компанией.

Группа НЛМК опубликовала операционные результаты за 2К20, согласно которым производство стали снизилось до 3,9 млн т (-8% кв/кв, -3% г/г), в связи с уменьшением загрузки сегментов Сортовой прокат Россия и НЛМК США. Продажи составили 4,4 млн т (-3% кв/кв, +2% г/г) из-за роста продаж слябов и чугуна. Положительная годовая динамика обусловлена проведением в 2К19 ремонтов в доменном и сталеплавильном производствах. Доля России в продажах группы составила 52,5%. Продажи на внешних рынках составили 2 млн т (+51% кв/кв +71% г/г), что вызвано перенаправлением поставок на рынок Азии.

Группа ММК снизила общие продажи товарной продукции в 2К20 до 2,223 млн т (-19% кв/кв, -23,3% г/г) в связи со снижением объема выплавки стали до 2,358 млн т (-1,6% кв/кв), при этом продажи продукции с высокой добавленной стоимостью (HVA) составили 1,151 млн т (-12% кв/кв, -19,3 г/г). Доля продукции с высокой добавленной стоимостью (HVA) в общем объеме реализации составила 51,87%.

Компания прогнозирует, что начавшееся в конце 2К20 повышение спроса на внутреннем рынке продолжится в 3К20.

Газпром опубликовал финансовые результаты по МСФО за 1К20 лучше консенсус-прогноза.

Выручка компании в 1К20 снизилась до 1,74 трлн руб. (-24,1% г/г; -11,3% кв./кв.). EBITDA составила 493 млрд руб. (-22,2% г/г; +46,1% кв/кв). Чистый убыток составил 165 млрд руб. Давление на финансовые показатели в основном вызвано снижением выручки от продажи газа в Европу и другие страны.

Чистый долг увеличился на 18% с 3,17 трлн руб. по состоянию на 31 декабря 2019 г. до 3,74 трлн руб. по состоянию на 31 марта 2020 г. Динамика связана с увеличением суммы долгосрочных кредитов и займов в рублевом эквиваленте в связи с ростом курсов доллара США и евро по отношению к рублю.

Компания сообщила, что при расчете дивидендов за 2020 г. будет исходить из чистой прибыли за 1К20 с учетом корректировки на «неденежные» статьи, что составляет 288 млрд руб.

Газпром сохраняет планы по выплате 40% скорректированной чистой прибыли по МСФО в виде дивидендов по итогам 2020 г.

Авиакомпании России в июне сократили пассажиропоток на 77,5% г/г, до 2,84 млн человек, согласно оперативным данным Росавиации. Аэрофлот перевез 523 тыс. пассажиров (-84% г/г, в 2,5 раза больше, чем в мае).

Северсталь сообщила о сокращении производства стали в 2К20 до 2,81 млн т (-2% кв/кв -8% г/г) в связи с уменьшением объёма производства чугуна. Консолидированные продажи стальной продукции составили 2,55 млн т (-4% кв/кв, -10% г/г), что обусловлено снижением объёмов производства стали и ростом доли экспортных продаж с более длительным сроком реализации. Доля экспортных продаж стальной продукции составила 44% (1К20: 45%) в связи со снижением внутреннего потребления из-за введения карантинных мер в России. Доля продукции с высокой добавленной стоимостью составила 43% (1К20: 42%), что обусловлено увеличением объема продаж листа с полимерным покрытием и снижением объема продаж полуфабрикатов и горячекатаного листа.

По результатам 1П20 производство стали сократилось до 5,66 млн т (-7,21% г/г) после продажи сортового завода Балаково в 2019 г. Средние цены реализации стальной продукции снизились в 1П20 от 9 до 23%, в зависимости от категории продукта.

Новатэк сообщил о снижении добычи природного газа в 2К20 до 18,5 млрд куб. м (-2,11% г/г). Добыча жидких углеводородов снизилась до 2,92 млн т (-3,79% г/г). Реализация природного газа составила 16,9 млрд куб. м (-9,9% г/г).

Полюс представил операционные результаты за 2К20. Общий объём производства золота составил 690 тыс. унций (+16% кв/кв, без изменений г/г), что обусловлено ростом производства аффинированного золота на Олимпиаде, Наталке и Благодатном, а также началом промывочного сезона на Россыпях и запуском кучного выщелачивания на Курахане. Расчетная выручка от продаж золота составила $1,148 млрд (+33% кв/кв, +16% г/г) при расчетной средневзвешенной цене реализации золота $1723/унция (+8% кв/кв, +31% г/г).

Чистый долг на 30 июня 2020 г. оценивается в $2,506 млрд в сравнении с $3,056 млрд на конец предыдущего квартала и $3,639 млрд на 30 июня 2019 г.

Компания подтвердила ранее обнародованный прогноз по производству золота в 2020 г. на уровне 2,8 млн унций.

Детский мир объявил операционные результаты за 2К20.

Выручка группы увеличилась на 2,9% г/г, до 28,8 млрд руб., таким образом, выручка в июне оказалась выше майского показателя, составив 11,2 млрд руб. (+11% м/м; +22,1% г/г), что свидетельствует о продолжении восстановления рынка. Выручка онлайн-сегмента выросла в 3,2 раза по сравнению с аналогичным периодом прошлого года, до 8,7 млрд руб. (+6,1% кв/кв).

Продажи LFL сети магазинов Детский мир в России и Казахстане увеличились на 0,8% г/г, за счет роста среднего чека на 13,7%, что позволило нивелировать сокращение сопоставимой величины чека, которое составило 11,3%.

За 2К20 компания открыла 12 новых магазинов, всего за 1П20 было открыто 20 магазинов сети «Детский мир» из запланированных 80 торговых точек на 2020 г., а также один магазин сети «ПВЗ Детмир» и один магазин сети «Зоозавр». Общая торговая площадь компании в 1К20 увеличилась на 10,1% г/г, до 855 тыс. кв. м.

Компания ожидает роста скорректированной EBITDA по итогам 2К20.

Финансовые результаты Детский мир представит 25 августа 2020 г.

X5 Retail Group отчиталась о росте розничной выручки в 2К20 на 13,2% г/г, до 492,97 млрд руб., благодаря росту LFL-продаж на 4,3% г/г (снижение трафика составило 17,2%, рост среднего чека — 26,1%); росту торговой площади на 10,7% г/г (вклад в рост выручки — 8,9%).

Согласно ожиданиям компании, рентабельность по EBITDA ретейлера во 2К20 будет выше показателя за аналогичный период прошлого года.

Алроса представила операционные результаты за 2К20. Добыча алмазов снизилась до 5,7 млн карат (-29% кв/кв, -42% г/г). Выручка от продаж алмазно-бриллиантовой продукции составила $87 млн (-90% кв/кв и -89% г/г). Компания продолжает придерживаться политики обеспечения объёмов предложения алмазов под реальный спрос при сохранении стабильного уровня цен, направленной на поддержку долгосрочных клиентов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба