10 ноября 2020 ITI Capital

Сохранится ли эйфория среди инвесторов?

В течение недели инвесторы пребывали в эйфории, ралли на рынках стало самым масштабным с апреля, мировые акции в среднем выросли на 6,54% со 2 по 9 ноября, участники торгов закладывают в цены политическую стабильность ввиду победы Джо Байдена и демократов в США в условиях повышения уровня заболеваемости коронавирусом, которое инвесторы игнорируют. Ралли преимущественно было обусловлено спросом на переоцененные IT-акции и переходом в некоторые циклические бумаги. Вряд ли это можно назвать органическим ростом рынка, динамика отражает опасения по поводу пандемии на фоне повышения политической стабильности, поэтому вопросом заключается в том, увидим ли мы органический рост, вызванный переходом в циклические акции и, следовательно, спросом на недооцененные секторы, в частности нефтегазовый, транспортный, финансовый, сферу досуга и развлечений. Это приведет к огромному переходу на мировом рынке акций, что и наблюдается сейчас.

На прошлой неделе российский и бразильский фондовые рынки вышли в лидеры роста, повышение индексов стало двузначным. Бразильская фондовая биржа прибавила 13%, РТС – 12% благодаря ралли нефти (+4%) и эйфории на мировом рынке, в результате чего глобальные акции подорожали на 6,4% со 2 по 9 ноября. Рост в основном был обусловлен американским фондовым рынком, который толкали вверх акции медицинских компаний (+11%) и IT-фирм (+10%). Китайский IT-сектор прибавил 9,5% ввиду мирового спроса на переоцененные IT-акции.

Япония заняла второе место по росту фондового рынка среди развитых стран (+8,2%), в плюсе также оказались DAX (+7,8%) и Eurostoxx 50 (+7,7%). Турецкий рынок акций за неделю вырос на 6%, несмотря на увольнение главы ЦБ спустя 16 месяцев после назначения на эту должность; правительство страны пытается стабилизировать курс лиры к доллару.

Развивающиеся рынки выросли на 5,5%, так как избрание Джо Байдена может способствовать улучшению торговых отношений США с Китаем и Латинской Америкой.

Пандемия и результаты третьей фазы испытаний вакцины

Число выявленных случаев COVID-19 в мире превысило 50 млн, при этом на США пришлись около 10 млн случаев, число смертей в мире достигло 1,3 млн. США вышли на первое место в мире по числу выявляемых случаев в мире в сутки (+120 тыс.), рост продолжается по экспоненте. Рост заболеваемости во Франции и Италии замедляется.

В понедельник 09 ноября, Pfizer и Biontech сообщили об успехе первого промежуточного анализа третьей фазы испытаний вакцины против COVID-19. Объявление сделано на следующий день после победы Джо Байдена на президентских выборах. Научное сообщество приветствовало новость, но мы должны сохранять сдержанный оптимизм, так как нам необходимо получить более подробную информацию об испытаниях. Остается также много вопросов, в том числе о сроке действия вакцины.

Отчетность за третий квартал – рекордные показатели

По состоянию на 9 ноября 89% компаний S&P 500 уже представили свои результаты за 3К20, по данным Factset. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 86%, что выше пятилетнего среднего (73%). Если по итогам квартала показатель не изменится и составит 86%, то число компаний S&P 500, сообщивших о том, что рост прибыли на акцию (EPS) превзошли ожидания, достигнет максимума за всю историю наблюдений FactSet с 2008 г.

Прибыль компаний S&P 500 снизилась на 7,5% в годовом выражении, неделей ранее снижение показателя составляло 9,9%, по состоянию на конец третьего квартала – 21,2%. Если после публикации результатов оставшимися компаниями снижение составит 7,5%, снижение прибыли в годовом выражении станет максимальным со 3К09, когда оно составило 15,8%.

Выручка компаний S&P 500 снизилась на 1,7% в годовом выражении. Если после публикации результатов оставшимися компаниями снижение составит 1,7%, то снижение показателя в годовом выражении охватит два квартала впервые с 1К16 – 2К16.

Какие сектора и акции выиграют от прихода новой администрации?

Несмотря на значительный скачок котировок в понедельник, в числе недооцененных секторов американского рынка остается авиатранспорт, нефтегазовая промышленность, которая снизилась на 40% по сравнению с аналогичным периодом прошлого года, аэрокосмическая промышленность и оборона, а также сектор досуга и развлечений, который снизился на 25% по сравнению с аналогичным периодом прошлого года. Финансовый сектор США, следующий в рейтинге заниженной стоимости, упал на 20%.

Поэтому список таких компаний вошли TechnipFMC, Coty, Carnival Corp, OXY, Bayer, Schlumberger, Citibank, Boeing, Exxon Mobil Group и ConocoPhillips.

Ключевые драйверы рынка – новости о вакцине и мерах стимулирования экономики, а также об улучшении торговых отношений между странами. Например, администрация Байдена может отказаться от планов по сокращению торгового дефицита США за счет введения импортных пошлин, а также, скорее всего, вернется к многостороннему подходу во внешней политике для создания коалиций и достижения неизменной главной цели – ограничения экономического и геополитического влияния Китая.

Наиболее переоцененные и недооцененные сектора США

Зарубежные рынки – предстоящая неделя

Вторник, 10 ноября

Вице-председатель ФРС по надзору Рэндал Кворлз выступит перед банковским комитетом сената, чтобы обсудить вопросы надзора над деятельностью Комиссии по ценным бумагам и биржам. Председатель ФРБ Далласа Роберт Каплан выступает перед советом по международным отношениям.

Дата вступления в силу пошлин ЕС на $4 млрд американского импорта в ответ на субсидии Boeing. Некоторые страны ЕС, включая Германию, сомневались в необходимости введения пошлин на фоне выборов в США.

США: индекс делового оптимизма малого бизнеса от NFIB, число открытых вакансий на рынке труда JOLTS, отчет по оценкам спроса и предложения в мировом сельском хозяйстве.

Япония: счет текущих операций.

Индекс делового доверия NAB.

Китай: ИПЦ, индекс цен производителей (PPI).

ИПЦ: Венгрия, Чехия, Египет, Руанда.

Германия: индекс экономических настроений ZEW.

Среда, 11 ноября

Ассоциация участников индустрии ценных бумаг и финансовых рынков (SIFMA) рекомендует закрыть рынки, на которых торгуются ценные бумаги с фиксированным доходом, деноминированные в долларах в США, Великобритании и Японии, по случаю Дня ветерана.

Председатель ЕЦБ Кристин Лагард выступит на форуме центральных банков.

Ежемесячный обзор рынка нефти от ОПЕК.

Бразилия: розничные продажи.

Четверг, 12 ноября

Данные по запасам нефти от Минэнерго США (EIA).

Мексика: ставка.

Tencent: отчетность за 3К20, конференц-колл.

Ожидается, что незначительный рост индекса потребительских цен США в октябре не будет нести угрозу ускорения инфляции по мере восстановления экономики после обусловленной пандемией остановки производственной деятельности.

США: индекс потребительских цен, число первичных заявок на получение пособий по безработице; индекс доверия потребителей США от Bloomberg.

Пятница, 13 ноября

Министры финансов и главы центральных банков G-20 проводят внеочередное заседание, на котором обсудят помощь бедным странам с погашением долгов.

Председатель ФРБ Сент-Луиса Джеймс Буллард обсудит денежно-кредитную политику в ходе вебинара, проводимого Экономическим клубом Мемфиса. Председатель ФРБ Филадельфии Патрик Харкер выступит на BloombergLive, посвященном теме «Повышения устойчивости экономики».

США: базовый индекс цен производителей (PPI), индекс настроения потребителей от Мичиганского университета.

Турция: промышленное производство.

ВВП: Малайзия, Гонконг, Венгрия, Румыния, Польша, Словакия.

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 77,41 руб. и 92,01 руб. соответственно. Индекс Мосбиржи повысился на 7,62%, РТС - на 10,47%.

Лидеры роста и падения

-438.png)

Лидерами роста стали TCS Group (+16,11%), Полиметалл (+15,21%), Новатэк (+15,03%), Полюс (+13,91%), Mail.Ru (+10,29%), Роснефть (+9,31%), Лукойл (+8,54%).

В число аутсайдеров вошел Энел Россия (-0,06%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят Фосагро, ВТБ, Юнипро, Ростелеком, ТГК-1, Полюс, Алроса, Интер РАО, ОГК-2.

Долговой рынок

Глобальные рынки пребывали в эйфории на прошлой неделе под влиянием американских президентских выборов, что сказалось и на российских рублевых облигациях. Рост ОФЗ стал максимальным с мая этого года, бумаги оказались в числе лидеров среди локальных площадок развивающихся стран. Суверенная кривая опустилась на дальнем и среднем участках на 30-35 б.п.

Минфин в минувший вторник на еженедельном аукционе (день был изменен из-за выходного в среду) опять смог привлечь рекордный объем средств, разместив бумаги на 427 млрд руб. при спросе около 447 млрд руб. Инвесторам был предложен лишь один лот - длинный флоатер 29018 (погашение в 2031 г.). Дебютное размещение выпуска состоялось по средневзвешенной цене 94,59%, что в очередной раз подразумевает неплохую премию к вторичному рынку. Итого за пять аукционных дней четвертого квартала ведомство практически полностью выполнило свой амбициозный план, увеличив внутренний долг на 1,93 трлн руб. Можно предположить, что до конца текущего года тактика размещений станет более сдержанной, и приоритет вновь сместится от объема к доходности.

Мы считаем, что рынок российских рублевых гособлигаций имеет неплохой потенциал роста исходя из сложившегося уровня доходности и баланса рисков. Факторы неопределенности, а это прежде всего исход выборов в США, постепенно утрачивают свою силу. Геополитическая премия за российский риск также плавно уменьшается в отсутствие новых напоминаний о санкциях на эту тему. При этом мы не ожидаем усиления санкционной риторики в ближайшие пару месяцев, поскольку смена администрации в США отвлечет внимание от противостояния с Россией.

В свою очередь стабилизация курса рубля и сохранение инфляции в рамках прогноза ЦБ дают основания для дальнейшего смягчения монетарной политики. С высокой вероятностью мы ждем еще одного шага по снижению ключевой ставки (до 4%) на декабрьском заседании. При этом вся кривая ОФЗ в настоящий момент расположена выше актуальной ключевой ставки, что указывает на перепроданность всех сегментов. Дополнительным фактором поддержки станет исчезновение риска скачка первичного предложения на фоне практически полного выполнения программы заимствований. Текущая конъюнктура доходности ОФЗ даже после ралли на прошлой неделе все еще на 40-50 б.п. выше минимумов, достигнутых весной. Таким образом, мы видим неплохой потенциал роста цен и ожидаем его скорой реализации. В данный момент мы рекомендуем начать позиционирование в бумагах среднесрочной дюрации.

На внешних долговых рынках также наблюдался мощный risk on. Российский суверенный сегмент повторял общую динамику рынка. Доходность наиболее длинного бенчмарка Russia 47 опустилась на 11 б.п., до YTM 3,22%. Величина CDS премии на российский пятилетний контракт сократилась до 91 п.п. Среди новостей первичного рынка можно отметить планы Русгидро разместить рублевые еврооблигации на 175 млрд руб.

Дивиденды, допразмещение

СД Норильского никеля рекомендовал выплатить за 9М20 дивиденды в размере 623,35 руб./акция. Дивидендная доходность - 3,2%. 24 декабря 2020 г. - дата, на которую определяются лица, имеющие право на получение дивидендов.

Фосагро: дивиденды 3К20 выше ожиданий

CД рекомендовал выплатить за 3К20 дивиденды в размере 123 руб./ акция, (+3,7 раза к/к, +2,6 раза г/г). Дивидендная доходность – 4%. Последний день покупки бумаг для получения дивидендов – 23 декабря 2020 г. Сумма дивидендов может составить более 100% скорректированной чистой прибыли компании за 3К20, согласно консенсусу Интерфакса, и более 100% от FCF.

Мать и дитя получила листинг ГДР на Московской бирже, которые включены в котировальный список первого уровня. Торги бумагами начнутся 9 ноября 2020 г. в российских рублях, торговый код – MDMG.

Бумаги могут привлечь внимание отечественных инвесторов ввиду сильных позиций компании в сегменте, амбициозной стратегии и слабой представленности сектора здравоохранения на Московской бирже.

Негативным фактором является падение рождаемости в России, накладывающееся на пандемию. Снижение доходов населения также не способствует развитию достаточно премиальных медицинских услуг. Тем не менее, у компании исторически сильное присутствие на премиальном столичном рынке, что должно снизить давление экономической ситуации.

Дочернее предприятие Совкомфлота, ООО СКФ Арктика, выкупит у ВТБ Капитала 37,1 млн акций (1,6% капитала), приобретенных банком с целью стабилизации стоимости бумаг после проведенного IPO. Стоимость выкупа не названа. СКФ Арктика будет владеть этими акциями как казначейскими. После завершения расчетов по опциону доля акций Совкомфлота, находящихся в свободном обращении, составит 15,6% (без опциона она равнялась бы 17,2%), государство сохранит долю в размере 82,8%.

Новости

Детский мир опубликовал финансовые результаты за 3К20 выше консенсуса по EBITDA и ниже по чистой прибыли.

Скорр. EBITDA: 5,2 млрд руб. (+24,2% г/г; +45,9% к/к) (+2,1% vs консенсус).

Чистая прибыль: 2,351 млрд руб. (-3,9% г/г; +73,2% к/к) (-4% vs консенсус).

Выручка составила 38,5 млрд руб. (+13,5% г/г; +33,6% к/к). Выручка была известна ранее, во время публикации операционных результатов и неожиданностей не принесла.

Компания ожидает роста выручки по итогам октября на более чем 16% г/г.

Менеджмент Детского мира будет рекомендовать распределить всю чистую прибыль в качестве промежуточных дивидендов за 2020 г., в результате общие выплаты за год могут вырасти до 7,8 млрд руб. (10,6 руб./акция, 9,6% доходности).

Ориентиром для размера дивидендов ретейлера служит чистая прибыль по РСБУ. По итогам девяти месяцев 2020 г. этот показатель составил 3,754 млрд руб., в случае принятия решения о выплате промежуточных дивидендов в размере 100% от чистой прибыли по РСБУ дивиденд за 9М20 составит 5,08 руб./акция, 4,6% доходности.

Московская биржа представила сильные операционные результаты за октябрь 2020 г. Общий объем торгов на рынках составил 89,7 трлн руб. (+24,2% г/г; +3,7% м/м), однако динамика оказалась чуть скромнее сентябрьского роста на 27,8% г/г. Объемы торгов по основным сегментам показали позитивную динамику в годовом сопоставлении и преимущественно положительную динамику в месячном сопоставлении: торги на денежном рынке выросли до 41,6 трлн руб. (+20,9% г/г; +6,9% м/м), на срочном рынке – до 12,6 трлн руб. (+62,8% г/г; -3,1% м/м), на фондовом рынке – до 4,8 трлн руб. (+21,3% г/г; +7,8% м/м), при этом оборот в акциях составил 1,7 трлн руб. (+12,7% г/г, 7,8% м/м), на валютном рынке – до 29,9 трлн руб. (+23,4% г/г; +0,1% м/м).

Электроэнергетика По прогнозу Совета рынка, электроэнергия в европейской части России и на Урале подорожает на 6%, а в Сибири — сразу на 9%. Повышение тарифов выше инфляции позитивно для генерирующих компаний, однако прогноз может оказаться и завышенным на фоне неблагоприятной экономической ситуации.

Цена электроэнергии зависит от цен на топливо и загрузки ГЭС. Платеж за мощность в основном состоит из нерыночных надбавок за строительство ТЭС по договорам на поставку мощности (ДПМ), а также по новым АЭС, ГЭС, зеленой генерации. Именно нерыночные надбавки за мощность могут остаться катализатором роста цены.

В течение недели инвесторы пребывали в эйфории, ралли на рынках стало самым масштабным с апреля, мировые акции в среднем выросли на 6,54% со 2 по 9 ноября, участники торгов закладывают в цены политическую стабильность ввиду победы Джо Байдена и демократов в США в условиях повышения уровня заболеваемости коронавирусом, которое инвесторы игнорируют. Ралли преимущественно было обусловлено спросом на переоцененные IT-акции и переходом в некоторые циклические бумаги. Вряд ли это можно назвать органическим ростом рынка, динамика отражает опасения по поводу пандемии на фоне повышения политической стабильности, поэтому вопросом заключается в том, увидим ли мы органический рост, вызванный переходом в циклические акции и, следовательно, спросом на недооцененные секторы, в частности нефтегазовый, транспортный, финансовый, сферу досуга и развлечений. Это приведет к огромному переходу на мировом рынке акций, что и наблюдается сейчас.

На прошлой неделе российский и бразильский фондовые рынки вышли в лидеры роста, повышение индексов стало двузначным. Бразильская фондовая биржа прибавила 13%, РТС – 12% благодаря ралли нефти (+4%) и эйфории на мировом рынке, в результате чего глобальные акции подорожали на 6,4% со 2 по 9 ноября. Рост в основном был обусловлен американским фондовым рынком, который толкали вверх акции медицинских компаний (+11%) и IT-фирм (+10%). Китайский IT-сектор прибавил 9,5% ввиду мирового спроса на переоцененные IT-акции.

Япония заняла второе место по росту фондового рынка среди развитых стран (+8,2%), в плюсе также оказались DAX (+7,8%) и Eurostoxx 50 (+7,7%). Турецкий рынок акций за неделю вырос на 6%, несмотря на увольнение главы ЦБ спустя 16 месяцев после назначения на эту должность; правительство страны пытается стабилизировать курс лиры к доллару.

Развивающиеся рынки выросли на 5,5%, так как избрание Джо Байдена может способствовать улучшению торговых отношений США с Китаем и Латинской Америкой.

Пандемия и результаты третьей фазы испытаний вакцины

Число выявленных случаев COVID-19 в мире превысило 50 млн, при этом на США пришлись около 10 млн случаев, число смертей в мире достигло 1,3 млн. США вышли на первое место в мире по числу выявляемых случаев в мире в сутки (+120 тыс.), рост продолжается по экспоненте. Рост заболеваемости во Франции и Италии замедляется.

В понедельник 09 ноября, Pfizer и Biontech сообщили об успехе первого промежуточного анализа третьей фазы испытаний вакцины против COVID-19. Объявление сделано на следующий день после победы Джо Байдена на президентских выборах. Научное сообщество приветствовало новость, но мы должны сохранять сдержанный оптимизм, так как нам необходимо получить более подробную информацию об испытаниях. Остается также много вопросов, в том числе о сроке действия вакцины.

Отчетность за третий квартал – рекордные показатели

По состоянию на 9 ноября 89% компаний S&P 500 уже представили свои результаты за 3К20, по данным Factset. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 86%, что выше пятилетнего среднего (73%). Если по итогам квартала показатель не изменится и составит 86%, то число компаний S&P 500, сообщивших о том, что рост прибыли на акцию (EPS) превзошли ожидания, достигнет максимума за всю историю наблюдений FactSet с 2008 г.

Прибыль компаний S&P 500 снизилась на 7,5% в годовом выражении, неделей ранее снижение показателя составляло 9,9%, по состоянию на конец третьего квартала – 21,2%. Если после публикации результатов оставшимися компаниями снижение составит 7,5%, снижение прибыли в годовом выражении станет максимальным со 3К09, когда оно составило 15,8%.

Выручка компаний S&P 500 снизилась на 1,7% в годовом выражении. Если после публикации результатов оставшимися компаниями снижение составит 1,7%, то снижение показателя в годовом выражении охватит два квартала впервые с 1К16 – 2К16.

Какие сектора и акции выиграют от прихода новой администрации?

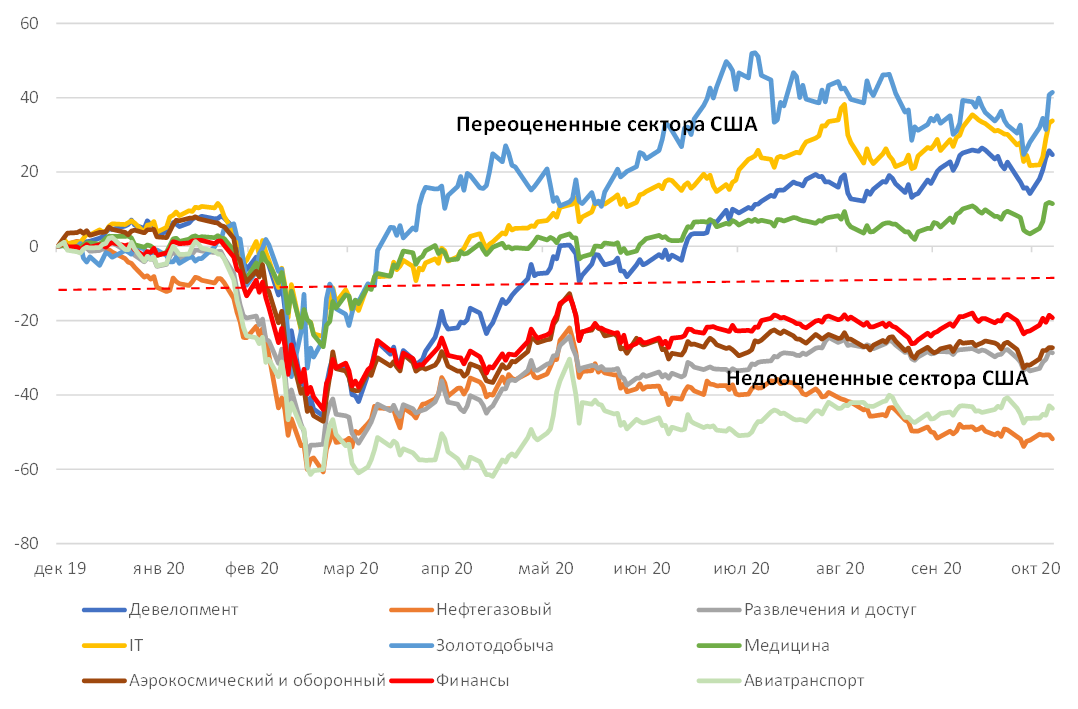

Несмотря на значительный скачок котировок в понедельник, в числе недооцененных секторов американского рынка остается авиатранспорт, нефтегазовая промышленность, которая снизилась на 40% по сравнению с аналогичным периодом прошлого года, аэрокосмическая промышленность и оборона, а также сектор досуга и развлечений, который снизился на 25% по сравнению с аналогичным периодом прошлого года. Финансовый сектор США, следующий в рейтинге заниженной стоимости, упал на 20%.

Поэтому список таких компаний вошли TechnipFMC, Coty, Carnival Corp, OXY, Bayer, Schlumberger, Citibank, Boeing, Exxon Mobil Group и ConocoPhillips.

Ключевые драйверы рынка – новости о вакцине и мерах стимулирования экономики, а также об улучшении торговых отношений между странами. Например, администрация Байдена может отказаться от планов по сокращению торгового дефицита США за счет введения импортных пошлин, а также, скорее всего, вернется к многостороннему подходу во внешней политике для создания коалиций и достижения неизменной главной цели – ограничения экономического и геополитического влияния Китая.

Наиболее переоцененные и недооцененные сектора США

Зарубежные рынки – предстоящая неделя

Вторник, 10 ноября

Вице-председатель ФРС по надзору Рэндал Кворлз выступит перед банковским комитетом сената, чтобы обсудить вопросы надзора над деятельностью Комиссии по ценным бумагам и биржам. Председатель ФРБ Далласа Роберт Каплан выступает перед советом по международным отношениям.

Дата вступления в силу пошлин ЕС на $4 млрд американского импорта в ответ на субсидии Boeing. Некоторые страны ЕС, включая Германию, сомневались в необходимости введения пошлин на фоне выборов в США.

США: индекс делового оптимизма малого бизнеса от NFIB, число открытых вакансий на рынке труда JOLTS, отчет по оценкам спроса и предложения в мировом сельском хозяйстве.

Япония: счет текущих операций.

Индекс делового доверия NAB.

Китай: ИПЦ, индекс цен производителей (PPI).

ИПЦ: Венгрия, Чехия, Египет, Руанда.

Германия: индекс экономических настроений ZEW.

Среда, 11 ноября

Ассоциация участников индустрии ценных бумаг и финансовых рынков (SIFMA) рекомендует закрыть рынки, на которых торгуются ценные бумаги с фиксированным доходом, деноминированные в долларах в США, Великобритании и Японии, по случаю Дня ветерана.

Председатель ЕЦБ Кристин Лагард выступит на форуме центральных банков.

Ежемесячный обзор рынка нефти от ОПЕК.

Бразилия: розничные продажи.

Четверг, 12 ноября

Данные по запасам нефти от Минэнерго США (EIA).

Мексика: ставка.

Tencent: отчетность за 3К20, конференц-колл.

Ожидается, что незначительный рост индекса потребительских цен США в октябре не будет нести угрозу ускорения инфляции по мере восстановления экономики после обусловленной пандемией остановки производственной деятельности.

США: индекс потребительских цен, число первичных заявок на получение пособий по безработице; индекс доверия потребителей США от Bloomberg.

Пятница, 13 ноября

Министры финансов и главы центральных банков G-20 проводят внеочередное заседание, на котором обсудят помощь бедным странам с погашением долгов.

Председатель ФРБ Сент-Луиса Джеймс Буллард обсудит денежно-кредитную политику в ходе вебинара, проводимого Экономическим клубом Мемфиса. Председатель ФРБ Филадельфии Патрик Харкер выступит на BloombergLive, посвященном теме «Повышения устойчивости экономики».

США: базовый индекс цен производителей (PPI), индекс настроения потребителей от Мичиганского университета.

Турция: промышленное производство.

ВВП: Малайзия, Гонконг, Венгрия, Румыния, Польша, Словакия.

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 77,41 руб. и 92,01 руб. соответственно. Индекс Мосбиржи повысился на 7,62%, РТС - на 10,47%.

Лидеры роста и падения

Лидерами роста стали TCS Group (+16,11%), Полиметалл (+15,21%), Новатэк (+15,03%), Полюс (+13,91%), Mail.Ru (+10,29%), Роснефть (+9,31%), Лукойл (+8,54%).

В число аутсайдеров вошел Энел Россия (-0,06%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят Фосагро, ВТБ, Юнипро, Ростелеком, ТГК-1, Полюс, Алроса, Интер РАО, ОГК-2.

Долговой рынок

Глобальные рынки пребывали в эйфории на прошлой неделе под влиянием американских президентских выборов, что сказалось и на российских рублевых облигациях. Рост ОФЗ стал максимальным с мая этого года, бумаги оказались в числе лидеров среди локальных площадок развивающихся стран. Суверенная кривая опустилась на дальнем и среднем участках на 30-35 б.п.

Минфин в минувший вторник на еженедельном аукционе (день был изменен из-за выходного в среду) опять смог привлечь рекордный объем средств, разместив бумаги на 427 млрд руб. при спросе около 447 млрд руб. Инвесторам был предложен лишь один лот - длинный флоатер 29018 (погашение в 2031 г.). Дебютное размещение выпуска состоялось по средневзвешенной цене 94,59%, что в очередной раз подразумевает неплохую премию к вторичному рынку. Итого за пять аукционных дней четвертого квартала ведомство практически полностью выполнило свой амбициозный план, увеличив внутренний долг на 1,93 трлн руб. Можно предположить, что до конца текущего года тактика размещений станет более сдержанной, и приоритет вновь сместится от объема к доходности.

Мы считаем, что рынок российских рублевых гособлигаций имеет неплохой потенциал роста исходя из сложившегося уровня доходности и баланса рисков. Факторы неопределенности, а это прежде всего исход выборов в США, постепенно утрачивают свою силу. Геополитическая премия за российский риск также плавно уменьшается в отсутствие новых напоминаний о санкциях на эту тему. При этом мы не ожидаем усиления санкционной риторики в ближайшие пару месяцев, поскольку смена администрации в США отвлечет внимание от противостояния с Россией.

В свою очередь стабилизация курса рубля и сохранение инфляции в рамках прогноза ЦБ дают основания для дальнейшего смягчения монетарной политики. С высокой вероятностью мы ждем еще одного шага по снижению ключевой ставки (до 4%) на декабрьском заседании. При этом вся кривая ОФЗ в настоящий момент расположена выше актуальной ключевой ставки, что указывает на перепроданность всех сегментов. Дополнительным фактором поддержки станет исчезновение риска скачка первичного предложения на фоне практически полного выполнения программы заимствований. Текущая конъюнктура доходности ОФЗ даже после ралли на прошлой неделе все еще на 40-50 б.п. выше минимумов, достигнутых весной. Таким образом, мы видим неплохой потенциал роста цен и ожидаем его скорой реализации. В данный момент мы рекомендуем начать позиционирование в бумагах среднесрочной дюрации.

На внешних долговых рынках также наблюдался мощный risk on. Российский суверенный сегмент повторял общую динамику рынка. Доходность наиболее длинного бенчмарка Russia 47 опустилась на 11 б.п., до YTM 3,22%. Величина CDS премии на российский пятилетний контракт сократилась до 91 п.п. Среди новостей первичного рынка можно отметить планы Русгидро разместить рублевые еврооблигации на 175 млрд руб.

Дивиденды, допразмещение

СД Норильского никеля рекомендовал выплатить за 9М20 дивиденды в размере 623,35 руб./акция. Дивидендная доходность - 3,2%. 24 декабря 2020 г. - дата, на которую определяются лица, имеющие право на получение дивидендов.

Фосагро: дивиденды 3К20 выше ожиданий

CД рекомендовал выплатить за 3К20 дивиденды в размере 123 руб./ акция, (+3,7 раза к/к, +2,6 раза г/г). Дивидендная доходность – 4%. Последний день покупки бумаг для получения дивидендов – 23 декабря 2020 г. Сумма дивидендов может составить более 100% скорректированной чистой прибыли компании за 3К20, согласно консенсусу Интерфакса, и более 100% от FCF.

Мать и дитя получила листинг ГДР на Московской бирже, которые включены в котировальный список первого уровня. Торги бумагами начнутся 9 ноября 2020 г. в российских рублях, торговый код – MDMG.

Бумаги могут привлечь внимание отечественных инвесторов ввиду сильных позиций компании в сегменте, амбициозной стратегии и слабой представленности сектора здравоохранения на Московской бирже.

Негативным фактором является падение рождаемости в России, накладывающееся на пандемию. Снижение доходов населения также не способствует развитию достаточно премиальных медицинских услуг. Тем не менее, у компании исторически сильное присутствие на премиальном столичном рынке, что должно снизить давление экономической ситуации.

Дочернее предприятие Совкомфлота, ООО СКФ Арктика, выкупит у ВТБ Капитала 37,1 млн акций (1,6% капитала), приобретенных банком с целью стабилизации стоимости бумаг после проведенного IPO. Стоимость выкупа не названа. СКФ Арктика будет владеть этими акциями как казначейскими. После завершения расчетов по опциону доля акций Совкомфлота, находящихся в свободном обращении, составит 15,6% (без опциона она равнялась бы 17,2%), государство сохранит долю в размере 82,8%.

Новости

Детский мир опубликовал финансовые результаты за 3К20 выше консенсуса по EBITDA и ниже по чистой прибыли.

Скорр. EBITDA: 5,2 млрд руб. (+24,2% г/г; +45,9% к/к) (+2,1% vs консенсус).

Чистая прибыль: 2,351 млрд руб. (-3,9% г/г; +73,2% к/к) (-4% vs консенсус).

Выручка составила 38,5 млрд руб. (+13,5% г/г; +33,6% к/к). Выручка была известна ранее, во время публикации операционных результатов и неожиданностей не принесла.

Компания ожидает роста выручки по итогам октября на более чем 16% г/г.

Менеджмент Детского мира будет рекомендовать распределить всю чистую прибыль в качестве промежуточных дивидендов за 2020 г., в результате общие выплаты за год могут вырасти до 7,8 млрд руб. (10,6 руб./акция, 9,6% доходности).

Ориентиром для размера дивидендов ретейлера служит чистая прибыль по РСБУ. По итогам девяти месяцев 2020 г. этот показатель составил 3,754 млрд руб., в случае принятия решения о выплате промежуточных дивидендов в размере 100% от чистой прибыли по РСБУ дивиденд за 9М20 составит 5,08 руб./акция, 4,6% доходности.

Московская биржа представила сильные операционные результаты за октябрь 2020 г. Общий объем торгов на рынках составил 89,7 трлн руб. (+24,2% г/г; +3,7% м/м), однако динамика оказалась чуть скромнее сентябрьского роста на 27,8% г/г. Объемы торгов по основным сегментам показали позитивную динамику в годовом сопоставлении и преимущественно положительную динамику в месячном сопоставлении: торги на денежном рынке выросли до 41,6 трлн руб. (+20,9% г/г; +6,9% м/м), на срочном рынке – до 12,6 трлн руб. (+62,8% г/г; -3,1% м/м), на фондовом рынке – до 4,8 трлн руб. (+21,3% г/г; +7,8% м/м), при этом оборот в акциях составил 1,7 трлн руб. (+12,7% г/г, 7,8% м/м), на валютном рынке – до 29,9 трлн руб. (+23,4% г/г; +0,1% м/м).

Электроэнергетика По прогнозу Совета рынка, электроэнергия в европейской части России и на Урале подорожает на 6%, а в Сибири — сразу на 9%. Повышение тарифов выше инфляции позитивно для генерирующих компаний, однако прогноз может оказаться и завышенным на фоне неблагоприятной экономической ситуации.

Цена электроэнергии зависит от цен на топливо и загрузки ГЭС. Платеж за мощность в основном состоит из нерыночных надбавок за строительство ТЭС по договорам на поставку мощности (ДПМ), а также по новым АЭС, ГЭС, зеленой генерации. Именно нерыночные надбавки за мощность могут остаться катализатором роста цены.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба